Phân tích Morpho: TVL bùng nổ nhưng MORPHO có đáng đầu tư? (P.2)

Morpho và câu chuyện về giá trị chưa được hiện thực hóa

Trong DeFi, hiếm có giao thức nào tăng trưởng nhanh như Morpho: chỉ trong hai năm, TVL của giao thức đã bứt phá và vượt qua nhiều đối thủ kỳ cựu. Nhưng phía sau sự bùng nổ đó là một nghịch lý lớn: Morpho tạo ra giá trị khổng lồ cho hệ sinh thái, nhưng lại chưa thể giữ lại giá trị đó cho chính mình.

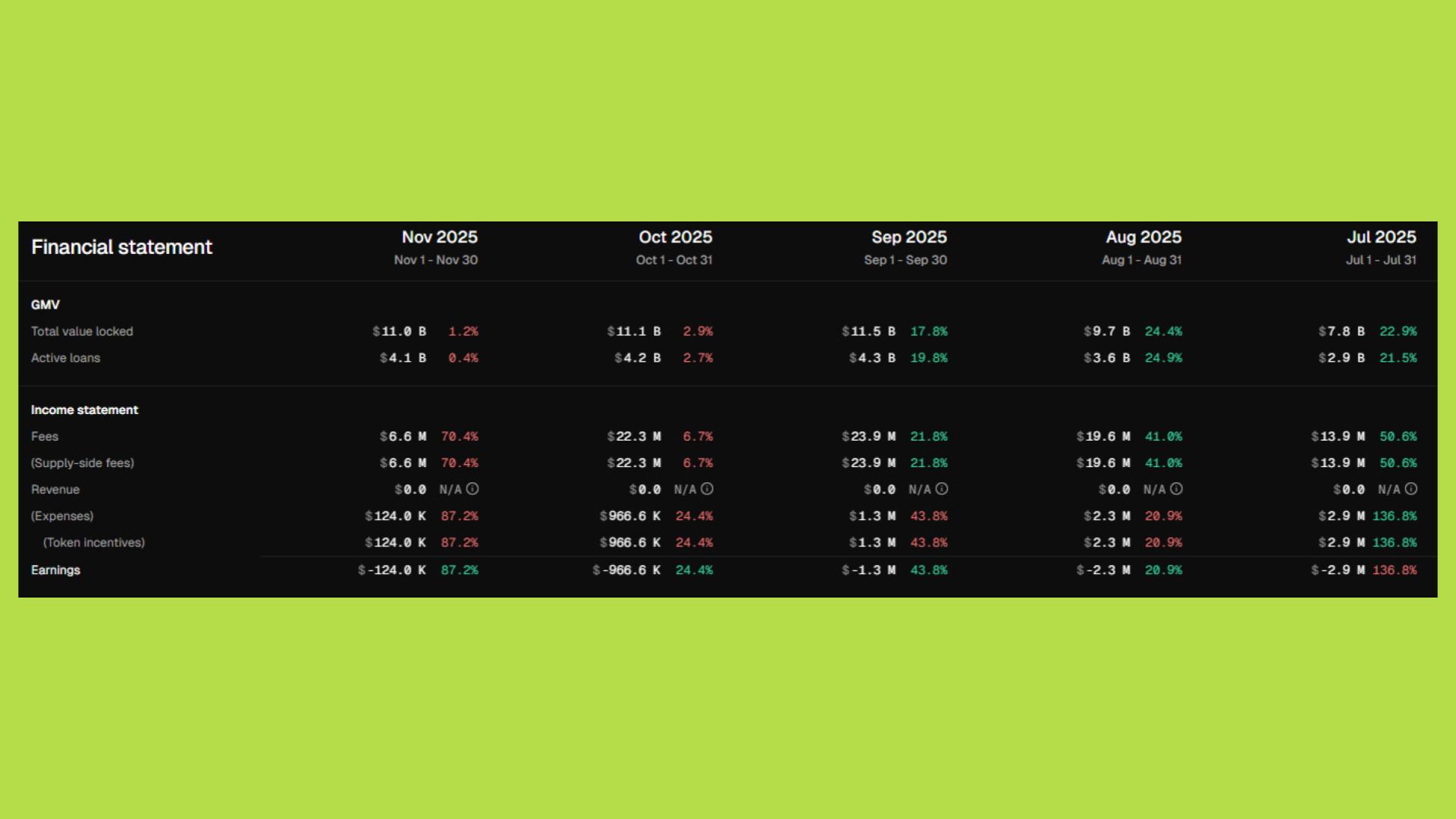

Do phần lớn doanh thu từ phí hoạt động được phân phối thẳng cho depositor và Curator thay vì chảy về Treasury, Morpho DAO hiện chỉ sở hữu khoảng 44.68 triệu USD, phần lớn dưới dạng token MORPHO. Đây là ví dụ điển hình của vấn đề “unrealized protocol value” — khi giao thức tạo ra khối lượng hoạt động lớn nhưng không tích lũy được giá trị nội tại.

Đọc thêm phần 1: Phân tích Morpho - Tận dụng đối thủ để vượt qua đối thủ.

Dữ liệu TokenTerminal cũng cho thấy phía sau bức tranh tăng trưởng mạnh mẽ là dòng tiền âm kéo dài nhiều tháng, chủ yếu do Morpho phải chi incentives qua liquidity mining để thúc đẩy hệ sinh thái. Điều này củng cố nghịch lý: hệ sinh thái mở rộng nhanh, nhưng bản thân protocol vẫn chưa chạm tới điểm cân bằng tài chính.

Tokenomics MORPHO: Cấu trúc cân bằng nhưng hiệu quả còn bỏ ngỏ

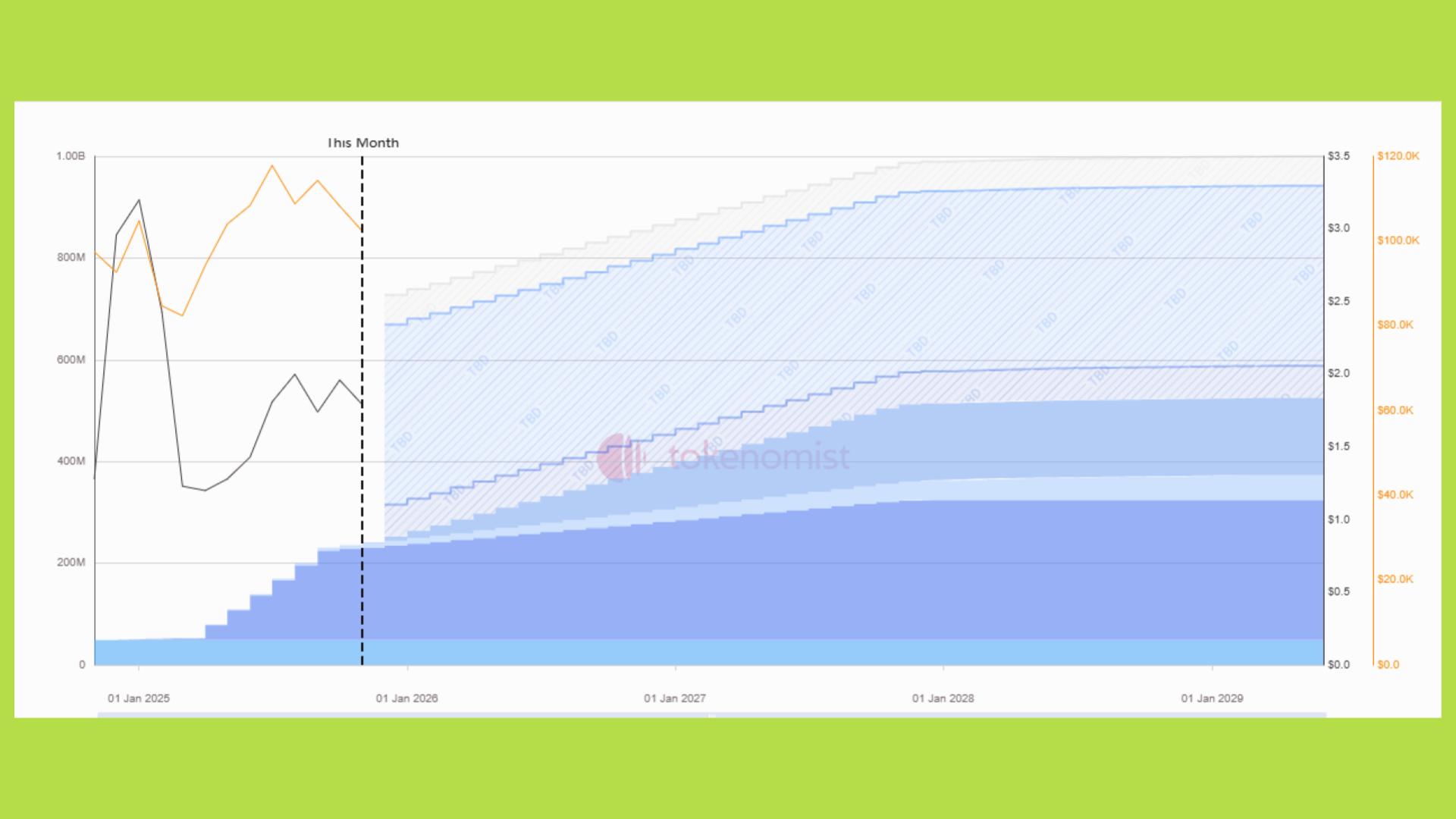

Với tổng cung cố định 1 tỷ token, trong đó khoảng 524 triệu (52.4%) đang lưu hành, Morpho thiết kế một cấu trúc phân bổ khá cân bằng: 25% cho team và nhà đầu tư sớm, 30% cho phát triển hệ sinh thái, 20% cho liquidity mining, 15% cho DAO treasury và 10% cho cộng đồng thông qua airdrop.

Đọc thêm: Định giá OP Mainnet (OP): Cơ hội nào trước hàng trăm Layer 2

Tuy nhiên, thị trường đang hướng sự chú ý đến đợt unlock lớn vào tháng 12/2025 cùng lịch vesting kéo dài đến 2028–2029, khiến áp lực cung ứng gia tăng trong bối cảnh giao thức vẫn chưa có mô hình doanh thu rõ ràng. Nhà đầu tư đang đặt câu hỏi: nếu Morpho chưa kích hoạt cơ chế “fee capture”, làm sao để token MORPHO phản ánh được tăng trưởng của hệ thống?

Ở mức FDV 1.8 tỷ USD và TVL 8 tỷ USD (12 tỷ USD GMV), tỷ lệ FDV/TVL chỉ khoảng 0.2x, thấp hơn nhiều so với Aave (FDV ~3.3 tỷ USD). Dù nhìn qua đây là một mức định giá hấp dẫn, nó cũng cho thấy khoảng cách lớn giữa giá trị vốn hóa và năng lực hoạt động thực của Morpho, một dấu hiệu cho thấy thị trường vẫn đang định giá thấp một phần giá trị nội tại của giao thức.

Nếu so sánh với MakerDAO, MKR có tổng cung tối đa khoảng 1 triệu token, với FDV hiện tại vào khoảng 1.6–1.9 tỷ USD và gần như toàn bộ token đã lưu hành, không có áp lực unlock lớn trong tương lai gần. So sánh này cho thấy áp lực cung token của Morpho cao hơn nhiều vào giai đoạn hiện tại, và nếu cơ chế fee capture chưa được bật, giá token có thể khó phản ánh đúng tăng trưởng thực tế của giao thức, trong khi MKR được hỗ trợ bởi dòng tiền thực và quản trị ổn định, giúp giá token duy trì bền vững.

Điều này không phải do Morpho yếu kém về sản phẩm, mà đến từ chính lựa chọn chiến lược của họ. Ở giai đoạn đầu, Morpho tập trung tuyệt đối vào hiệu quả vốn và mở rộng hệ sinh thái thông qua Curators và Vaults, thay vì thu phí trực tiếp. Toàn bộ giá trị hoạt động được phân bổ cho người dùng và Curator, còn protocol gần như không giữ lại doanh thu. Nói cách khác, Morpho đang ở giai đoạn “scale first, monetize later”, tương tự cách các startup Web2 như Uber hay Airbnb đã từng làm.

Áp lực cung – cầu và rủi ro cấu trúc từ DAO Treasury

Một vấn đề khác đang nổi lên trong nội bộ của Morpho DAO là mối quan hệ không cân bằng giữa phát hành token và dòng tiền thực. Hiện Morpho DAO vẫn phát hành khoảng 4% tổng cung token mỗi năm thông qua các chương trình grant, incentive và tài trợ hệ sinh thái, trong khi fee switch hay một loại cơ chế nào khác chuyển dịch dòng tiền về cho Morpho DAO vẫn chưa được kích hoạt.

Điều này khiến DAO phải liên tục mở rộng cung token mà không có doanh thu tương ứng, tạo ra áp lực lạm phát và làm yếu mối liên hệ giữa hiệu quả hoạt động và giá trị token. Bên cạnh đó, phần lớn tài sản nằm trong Treasury của DAO hiện tại lại được nắm giữ bằng chính token MORPHO, khiến sức khỏe tài chính của Morpho phụ thuộc trực tiếp vào giá token trên thị trường.

Nếu giá token giảm, DAO không chỉ mất giá trị tài sản mà còn mất khả năng chi trả cho grant, tài trợ và duy trì thanh khoản, rủi ro mà MakerDAO từng đối mặt trong giai đoạn 2019–2020, trước khi chuyển hướng sang nắm giữ stablecoin và RWA để ổn định dòng tiền.

Governance và bài toán “Relational Sustainability”

Nhưng vấn đề của Morpho không chỉ nằm ở tài chính. Đằng sau hệ thống đó là một thách thức về khả năng duy trì mối quan hệ bền vững giữa DAO, Curator, depositor và nhà đầu tư.

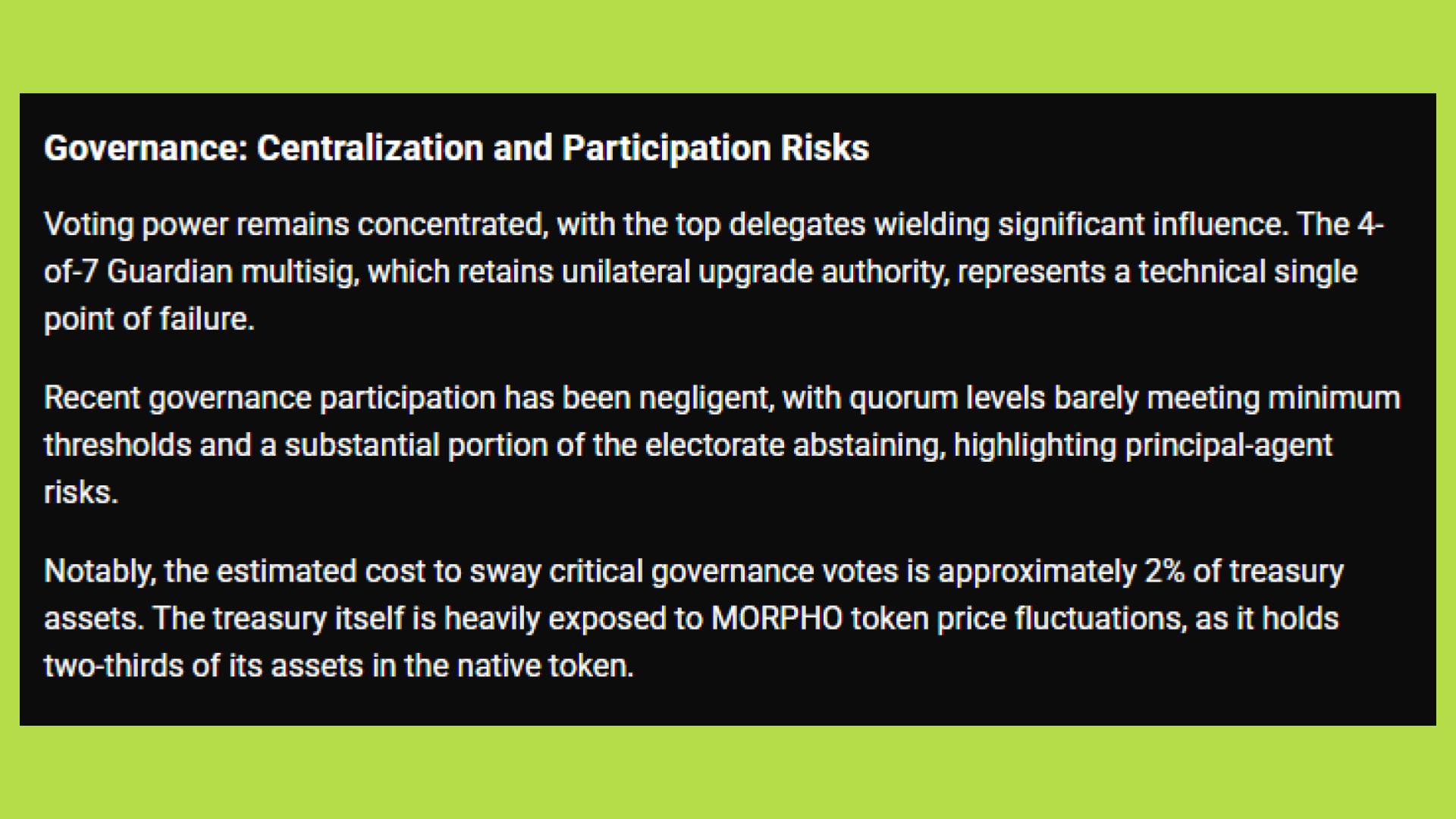

Hiện tại, Guardian Council (4/7) vẫn nắm quyền kiểm soát việc nâng cấp protocol. Mô hình này giúp phản ứng nhanh khi có rủi ro bảo mật, nhưng cũng khiến quyền lực tập trung cao và mức độ tham gia governance thấp. Phần lớn holders không bỏ phiếu, tạo nên nghịch lý: DAO trông có vẻ phi tập trung, nhưng thực chất phụ thuộc vào một nhóm nhỏ cá nhân.

Khi governance yếu, DAO khó đưa ra các quyết định chiến lược như bật fee switch, điều chỉnh phân bổ phí, hay yêu cầu Curator stake token để mở Vault. Hệ quả là một vòng lặp tiêu cực:

governance chậm → tokenomics không đổi → fee capture bị trì hoãn → giá token thiếu động lực → ít người tham gia governance.

Đây chính là nghịch lý trung tâm của Morpho: một sản phẩm tăng trưởng nhanh nhưng cấu trúc tài chính và quản trị chưa theo kịp, khiến giá trị giao thức và giá trị token tách rời nhau.

Khi MORPHO trở thành trục xoay của hệ sinh thái

Trong tầm nhìn dài hạn, MORPHO không chỉ là token quản trị, mà là xương sống tài chính của toàn bộ hệ sinh thái Morpho. Một khi fee switch và staking được kích hoạt, mọi dòng hoạt động trong hệ thống từ Vault, yield, Curator đến depositor đều kết nối trực tiếp với token, biến MORPHO thành trung tâm của vòng xoáy giá trị:

TVL tăng → Yield hấp dẫn → Curator mở thêm Vault → DAO thu phí → Staking reward tăng → Giá trị token tăng → Thu hút thêm depositor → TVL tiếp tục tăng.

Khi vòng xoáy này vận hành trơn tru, MORPHO sẽ thoát khỏi vai trò “token đại diện cho governance” để trở thành động cơ vận hành dòng vốn. Morpho, khi đó, sẽ không chỉ là một giao thức lending tối ưu vốn, mà là một market layer – nơi các Curator, nhà đầu tư và tổ chức tài chính cùng tương tác trong một cấu trúc vốn động, hiệu quả và có lợi ích chung.

Ở hiện tại, Morpho vẫn đang ở giai đoạn tương tự như Uniswap trước khi bật fee switch: có quy mô lớn, hệ sinh thái mạnh, cộng đồng tích cực, nhưng giá trị token chưa phản ánh hết sức mạnh nội tại. Điều đó cũng có nghĩa là tiềm năng upside vẫn còn nguyên. Khi các “công tắc giá trị” này dần được kích hoạt, Morpho có thể bước vào giai đoạn DeFi 2.0 thực sự – nơi tăng trưởng không còn đo bằng TVL đơn thuần, mà bằng khả năng tích lũy giá trị ròng cho giao thức và người nắm giữ token.

Kết luận & Thông điệp đầu tư

Giai đoạn 2024–2026 đang dần mở ra kỷ nguyên của lending chuyên biệt và vault models, nơi hiệu quả vốn, quản lý rủi ro và cấu trúc dòng tiền đóng vai trò trung tâm. Trong bức tranh đó, Morpho nổi bật như một dự án dám đi ngược dòng incentive ngắn hạn để đặt cược vào capital efficiency và risk coordination. Thay vì chạy theo TVL bằng yield farming, Morpho tập trung xây dựng cơ chế Vault động, nơi Curator có thể tạo ra chiến lược lợi suất tùy chỉnh và người gửi tiền được hưởng lợi trực tiếp từ tối ưu hóa vốn.

Như một câu nói rất phù hợp với Morpho:

“In a world where every asset is tokenized, efficiency becomes the new yield.”

Câu trên có thể được hiểu là: trong một thế giới mà mọi tài sản đều được mã hóa, lợi suất không còn đến từ việc cho vay càng nhiều càng tốt, mà đến từ việc cho vay thực sự hiệu quả, quản trị rủi ro thật sự tốt, và phối hợp vốn một cách thông minh.

Tuy nhiên, để mô hình này chuyển từ tăng trưởng người dùng sang tăng trưởng giá trị, Morpho Labs sẽ phải cực kỳ khéo léo trong việc thiết kế lại luồng tiền.

Hiện tại, Morpho vẫn đang trong trạng thái dòng tiền âm: chi phí vận hành, grants, incentive và phát triển hệ sinh thái phần lớn được tài trợ bằng token phát hành mới, trong khi DAO chưa có nguồn doanh thu ổn định. Nếu xu hướng này kéo dài, Morpho có thể rơi vào “bẫy incentive”, tương tự như PancakeSwap và CAKE từng trải qua giai đoạn 2022–2023.

Bài học từ PancakeSwap rất rõ: dòng tiền ảo chỉ có thể duy trì trong ngắn hạn. Nếu phần thưởng không đến từ doanh thu thật, giá token sẽ sớm trở thành gánh nặng. Morpho cần tránh lặp lại chu kỳ đó bằng cách chuyển hóa quy mô hoạt động khổng lồ của mình thành dòng tiền bền vững, thay vì tiếp tục “đốt vốn” cho các chương trình incentives.

Morpho chắc chắn hiểu rõ bài học này. DAO đã bắt đầu bàn thảo các đề xuất hướng đến cân bằng giữa incentive và dòng tiền thực, chẳng hạn như:

- Chuyển dần từ airdrop và mining sang Curator Staking, buộc những người vận hành Vault phải có “skin in the game”;

- Từng bước bật fee switch ở quy mô nhỏ, kiểm nghiệm hiệu quả trước khi mở rộng toàn bộ;

- Mở rộng sang Vault RWA và liquidity institutional để đa dạng hóa nguồn yield, giúp DAO thu về dòng tiền thực ổn định hơn.

Đây là những bước đi quan trọng để Morpho chuyển đổi mô hình tài chính: từ một DAO phụ thuộc vào token issuance sang một DAO vận hành có dòng tiền dương thực sự.

Với quy mô hiện tại, Morpho đã có nền tảng đủ lớn để thực hiện bước ngoặt này. Câu hỏi không còn là “liệu Morpho có tạo ra giá trị?” mà là “bao giờ Morpho bắt đầu giữ lại giá trị đó cho chính mình?”

Khi thời điểm ấy đến Morpho sẽ bước sang giai đoạn mới: giai đoạn mà token MORPHO trở thành trục xoay trung tâm của toàn bộ hệ sinh thái DeFi, nơi mỗi dòng vốn, mỗi Vault và mỗi Curator đều đóng góp trực tiếp vào giá trị thực của token.

Đọc thêm các bài phân tích khác của Upside tại đây.