Private Liquidity: Tiêu chuẩn mới cho giao dịch On-chain hiệu quả

Private Liquidity là gì?

Private Liquidity (Thanh khoản riêng tư) là một mô hình giao dịch và cung cấp tài sản mà ở đó các thông tin chi tiết về lệnh giao dịch, trạng thái nguồn vốn hoặc chiến lược thực thi không được hiển thị công khai trên chuỗi (on-chain) cho đến khi giao dịch hoàn tất.

Tính đến đầu năm 2026, thanh khoản DeFi đạt 105 tỷ USD nhưng phân hóa sâu sắc. Ethereum duy trì vị thế pháo đài định chế với TVL 68-70 tỷ USD, ưu tiên hiệu quả thực thi qua Private Market Makers (PMMs). Trong khi đó, Solana thống trị mảng retail với các Prop AMM, chiếm hơn 60% khối lượng DEX dù TVL chỉ ở mức 9,2 tỷ USD. Xu hướng hybrid đang định hình tương lai: pool công khai phục vụ nhỏ lẻ, còn PMM dẫn đầu về quy mô và bảo mật.

Trên thực tế, trong khi các dự án AMM trên Solana thu hút sự chú ý của người dùng nhỏ lẻ, thì tại Ethereum, một "thế giới ngầm" chuyên nghiệp đã hình thành dưới tên gọi Private Market Makers (PMMs).

Theo dữ liệu ghi nhận vào tháng 9/2025, các PMM đã xử lý khối lượng giao dịch khổng lồ lên tới khoảng 13-14 tỷ USD. Điều đáng ngạc nhiên là các thực thể này hoạt động mà không cần giao diện người dùng (UI) và không nhắm đến đối tượng bán lẻ. Thay vào đó, đây là một lớp thanh khoản chuyên nghiệp, có điều kiện (permissioned), nơi 95% khối lượng thị trường được chi phối bởi bốn cái tên lớn: Wintermute, SCP, Native và 0xbee.

.png)

Tại sao DeFi cần Private Liquidity?

Trong DeFi, câu chuyện về các nhà tạo lập thị trường bắt đầu từ sự ra đời mang tính đột phá của các Automated Market Makers (AMM) như Uniswap hay SushiSwap giai đoạn 2018-2020.

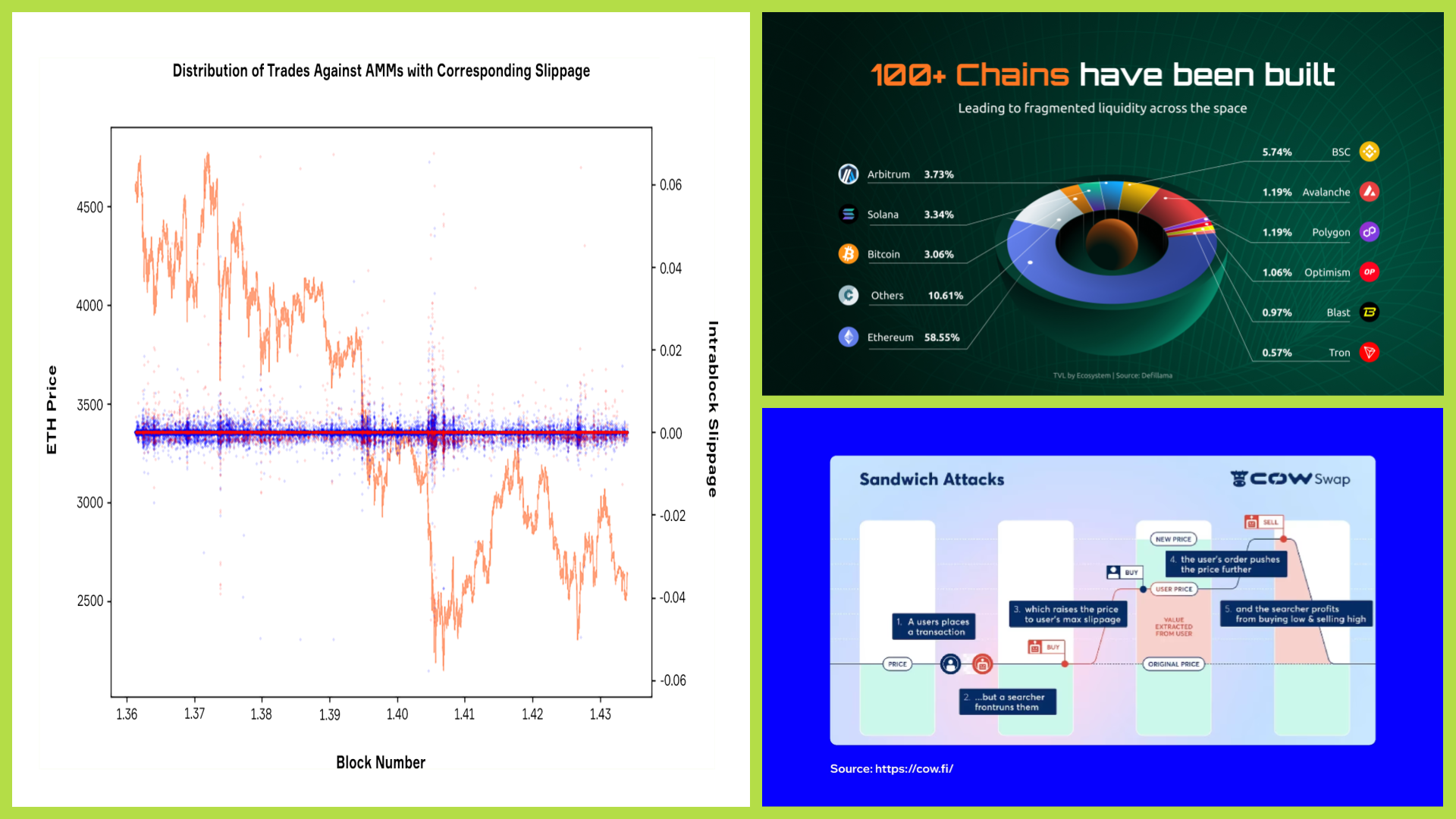

Những giao thức này đã thay thế cơ chế sổ lệnh của các sàn truyền thống bằng các bể thanh khoản, cho phép bất kỳ ai cũng có thể cung cấp tài sản và kiếm phí giao dịch mà không cần thông qua trung gian. Cuộc cách mạng này đã đẩy TVL trong DeFi tăng vọt, đạt đỉnh khoảng 277,6 tỷ USD vào giữa năm 2025, trước khi điều chỉnh về vùng 104 - 189 tỷ USD vào cuối năm do các đợt "flash crash" và sự bình ổn về lợi suất.

Tuy nhiên, khi quy mô thị trường mở rộng, mô hình thanh khoản công khai truyền thống bắt đầu bộc lộ những lỗ hổng nghiêm trọng, biến sự minh bạch vốn là niềm tự hào của blockchain thành một "con dao hai lưỡi". Tình hình thanh khoản hiện tại đang đối mặt với ba bài toán nan giải:

Thứ nhất là rủi ro khai thác MEV. Các pool công khai hiện là mục tiêu hàng đầu của các cuộc tấn công kẹp thịt (sandwich attacks). Chỉ riêng trên mạng lưới Ethereum trong năm 2025, người dùng đã thiệt hại gần 40 triệu USD. Mặc dù lượng giá trị bị trích xuất hàng tháng đã giảm từ mức 10 triệu USD (cuối năm 2024) xuống còn khoảng 2.5 triệu USD vào tháng 10/2025, nhưng tần suất tấn công vẫn duy trì ở mức báo động với khoảng 60,000 đến 90,000 vụ mỗi tháng.

Thứ hai là vấn đề trượt giá (slippage) ở các giao dịch quy mô lớn. Đối với các lệnh từ 10,000 USD đến trên 100,000 USD, tác động giá trực tiếp lên pool thường khiến mức trượt giá tăng theo hàm mũ. Đặc biệt tại các cặp tài sản có biến động cao trên Uniswap hay Curve, tác động giá có thể vượt ngưỡng 25% nếu khối lượng giao dịch chiếm hơn 20% tổng lượng thanh khoản trong pool.

Cuối cùng là hiệu quả vốn thấp do sự phân mảnh. Thanh khoản hiện đang bị phân tán mạnh mẽ giữa các chuỗi khối và giao thức khác nhau. Ethereum vẫn chiếm ưu thế với khoảng 57-63% tổng TVL (tương đương khoảng 104 tỷ USD), trong khi Solana chiếm khoảng 7% và Arbitrum khoảng 2-3%. Sự phân mảnh này tạo ra các "bẫy thanh khoản", nơi hàng tỷ USD bị khóa một cách thụ động hoặc mang lại lợi suất thấp, khiến thị trường bỏ lỡ các cơ hội tối ưu hóa dòng vốn trị giá hàng chục tỷ USD.

Private Liquidity ra đời như một giải pháp hạ tầng tất yếu để giải quyết các vấn đề sau:

Chống khai thác MEV (Maximal Extractable Value)

Trên các mạng lưới công khai, khi bạn gửi một lệnh giao dịch, nó sẽ nằm chờ ở Mempool (hàng đợi). Tại đây, các bot MEV có thể quét dữ liệu và thực hiện các hành vi trục lợi:

- Sandwich Attacks: Bot đặt lệnh mua ngay trước bạn (đẩy giá lên) và lệnh bán ngay sau bạn để ăn chênh lệch từ sự trượt giá mà bạn phải chịu.

- Front-running: Bot "chạy trước" bằng cách trả phí gas cao hơn để lệnh của chúng được ưu tiên xử lý trước lệnh của bạn khi chúng nhận thấy một cơ hội có lợi.

Giải pháp từ Private Liquidity: Bằng cách sử dụng các luồng lệnh riêng tư (Private Order Flow) và kiến trúc AppChain (như Barter DeFi), các lệnh giao dịch được "tàng hình" hoàn toàn khỏi Mempool công cộng. Bot MEV không thể nhìn thấy dữ liệu để tấn công, giúp bảo vệ toàn diện lợi nhuận của người dùng.

Đọc thêm: Đình lạm: Kịch bản tệ nhất của kinh tế đang hình thành?

Tối ưu hóa trượt giá (Slippage)

Giao dịch trên các bể thanh khoản công khai (Public Pools) thường gặp phải vấn đề tác động giá. Một lệnh mua lớn có thể đẩy giá tài sản lên cao ngay lập tức, khiến người mua phải trả mức giá tệ hơn dự kiến.

.png)

Private Liquidity vận hành thông qua cơ chế khớp lệnh thông minh:

- Thay vì tương tác trực tiếp với các pool lớn, hệ thống sẽ tìm kiếm thanh khoản từ nhiều nguồn ẩn (Dark pools, Private solvers).

- Lệnh được chia nhỏ hoặc khớp nối một cách kín đáo, đảm bảo không làm biến động giá thị trường trước khi giao dịch được xác nhận.

Bảo vệ chiến lược giao dịch cho các định chế và "Whales"

Đối với các nhà đầu tư cá voi hoặc các quỹ đầu tư, việc để lộ danh mục và ý định giao dịch là một rủi ro lớn. Nếu thị trường "đánh hơi" thấy một quỹ lớn đang thoái vốn, áp lực bán tháo sẽ xuất hiện trước khi họ kịp hoàn tất lệnh, dẫn đến tổn thất nghiêm trọng.

Private Liquidity cho phép các tổ chức thực hiện các lệnh khối lượng lớn (Block trades) mà không để lại "dấu chân" trên chuỗi. Điều này giúp duy trì sự ổn định của chiến lược và ngăn chặn việc bị thị trường đầu cơ ngược lại.

Dữ liệu cho thấy các lệnh có giá trị trên 100,000 USD chiếm hơn 80% tổng khối lượng của PMM. Trong khi các sàn AMM truyền thống vẫn chật vật với các lệnh lớn do tác động giá, thì PMM lại vượt trội với kích thước giao dịch trung bình lớn gấp 4 lần so với AMM. Điều này cho thấy Private Liquidity là "thiên đường" cho các quỹ đầu tư và cá voi (Whales) – những đối tượng cần sự chính xác và bảo mật tuyệt đối cho chiến lược của mình.

%20(1).png)

Đọc thêm: Người Trump chọn cho Fed: Chiếc ghế quyền lực nhất tài chính Mỹ lung lay?

Đáp ứng tiêu chuẩn tuân thủ (Compliance) cho TradFi

Các định chế tài chính truyền thống khi bước chân vào Crypto thường bị ràng buộc bởi các quy định về bảo mật thông tin khách hàng và bí mật kinh doanh.

Việc công khai mọi giao dịch lên blockchain là rào cản lớn đối với họ. Private Liquidity cung cấp một không gian an toàn, nơi các giao dịch vừa đảm bảo tính riêng tư cần thiết, vừa có thể cung cấp bằng chứng xác thực (như ZK-proofs) cho các cơ quan quản lý khi cần thiết.

Ví dụ điển hình nhất cho sức mạnh của thanh khoản riêng tư chính là sự hợp tác giữa các định chế tài chính lớn như State Street, Galaxy Digital và Ondo Finance. Việc họ tiến hành token hóa quỹ "Private Liquidity Fund" cho thấy mô hình này không chỉ là một công cụ kỹ thuật mà còn là cầu nối cho các tài sản thị trường tư nhân vào thế giới blockchain.

Đối với các tổ chức như State Street, việc duy trì sự riêng tư và tính tuân thủ là điều bắt buộc. Công nghệ bảo mật từ các giao thức như Barter đóng vai trò là lớp hạ tầng an toàn, cho phép các ngân hàng lớn tham gia giao dịch on-chain mà không lo ngại rò rỉ dữ liệu chiến lược. Đây chính là yếu tố then chốt để đưa hàng nghìn tỷ USD tài sản truyền thống vào hệ sinh thái tài sản số một cách chính thống và bền vững.

Cơ chế vận hành của Private Liquidity

Kiến trúc dựa trên ý định (Intent-based Architecture)

Thay vì tạo ra một giao dịch (transaction) cố định với các thông số kỹ thuật phức tạp, người dùng chỉ cần gửi đi một "Intent" (Ý định).

- Ví dụ: "Tôi muốn đổi 10 ETH lấy tối thiểu 25,000 USDC với mức phí thấp nhất".

- Lợi ích: Người dùng không cần quan tâm lệnh được khớp ở đâu hay lộ trình thế nào. Điều này giúp tách biệt yêu cầu của người dùng khỏi việc thực thi trên chuỗi, tạo lớp rào cản đầu tiên bảo vệ thông tin.

.png)

Mạng lưới Solver và Dark Pools phi tập trung

Khi ý định được phát đi, một mạng lưới các Solvers (Người giải quyết) sẽ tham gia vào một cuộc đua:

- Tìm kiếm thanh khoản ẩn: Solvers không chỉ quét các sàn DEX công khai mà còn truy cập vào các Decentralized Dark Pools (Bể thanh khoản tối). Đây là nơi các lệnh mua/bán được lưu trữ trong một sổ lệnh ẩn, chỉ khớp khi mức giá của hai bên tương xứng mà không hiển thị ra bên ngoài.

- Cạnh tranh hiệu quả: Các Solver cạnh tranh để mang lại kết quả tốt nhất cho người dùng nhằm nhận được phần thưởng, đảm bảo giá thực hiện luôn là tối ưu nhất.

.png)

Khớp lệnh ngoại chuỗi và Bằng chứng không kiến thức (ZKP)

Đây là giai đoạn cốt lõi để duy trì tính riêng tư:

- Off-chain Matching: Việc tính toán và khớp các lệnh giữa người dùng và nguồn thanh khoản được thực hiện ngoại chuỗi (ví dụ: trên AppChain riêng của Barter). Điều này ngăn chặn việc dữ liệu bị rò rỉ lên mempool công cộng.

- Zero-Knowledge Proofs (ZKP): Để đảm bảo tính minh bạch mà không cần tiết lộ dữ liệu, hệ thống sử dụng ZKP để xác nhận rằng: "Giao dịch này hợp lệ, người dùng có đủ số dư và giá khớp là chính xác" mà không cần công khai danh tính hay số lượng cụ thể cho mạng lưới.

Gom lệnh và Tất toán trên chuỗi (Batching & On-chain Settlement)

Sau khi các lệnh đã được khớp nối riêng tư, hệ thống sẽ thực hiện bước cuối cùng:

- Batching & Batch Auctions: Thay vì đẩy từng lệnh đơn lẻ, hệ thống gom nhiều giao dịch lại thành một "lô" (batch). Các lô này sau đó được đấu giá và thực thi cùng lúc.

- On-chain Settlement: Kết quả cuối cùng của cả "lô" giao dịch mới được ghi nhận lên blockchain chính (như Ethereum).

- Kết quả: Phí gas được chia sẻ giữa nhiều người dùng (giảm chi phí), đồng thời bot MEV hoàn toàn bất lực vì chúng chỉ nhìn thấy một kết quả đã hoàn tất thay vì một cơ hội đang chờ xử lý.

Hiện nay, khoảng 90% luồng lệnh của PMM đến từ các bộ tổng hợp (aggregators) thay vì người dùng thao tác trực tiếp. Các sàn DEX dựa trên ý định (Intent-based DEXs) đang phụ thuộc nặng nề vào thanh khoản PMM, với tỷ lệ lấp đầy lệnh từ 40% đến 77% thông qua các bộ giải quyết (solvers).

Đi đầu trong việc tối ưu hóa lộ trình này, Barter DeFi đang định hướng sử dụng thông minh cả thanh khoản on-chain và off-chain, với 24% khối lượng giao dịch được điều hướng qua các PMM để đạt được hiệu quả thực thi tối ưu nhất.

.png)

Thách thức đối với mô hình Private Liquidity

Mặc dù mang lại những ưu điểm vượt trội về bảo mật và chống khai thác, mô hình Private Liquidity vẫn đang đối mặt với những rào cản thực tế cần được giải quyết để có thể trở thành tiêu chuẩn phổ quát trong tương lai.

Một trong những vấn đề lớn nhất hiện nay là tình trạng phân mảnh (Fragmentation). Khi các nguồn vốn được đưa vào các bể riêng tư hoặc các AppChain biệt lập như cách tiếp cận của Barter DeFi, chúng vô tình tạo ra các "ốc đảo" thanh khoản.

Việc này khiến dòng tiền không được tập trung như ở các sàn giao dịch công khai lớn (như Uniswap), dẫn đến rủi ro trượt giá ngược lại nếu các pool riêng tư này không đủ độ sâu. Để giải quyết, các giao thức phải xây dựng được mạng lưới Solver cực kỳ mạnh mẽ để có thể kết nối hiệu quả giữa các nguồn thanh khoản phân tán này mà vẫn giữ được tính bảo mật.

Về mặt kỹ thuật, việc ưu tiên tính riêng tư thường đi kèm với sự đánh đổi về tốc độ. So với một lệnh swap đơn giản và trực tiếp trên chuỗi chính, quy trình của Private Liquidity phức tạp hơn nhiều khi phải đi qua các bước như gửi ý định (intent), tính toán bằng chứng không kiến thức (ZKP), và chờ đợi các bộ giải quyết khớp lệnh ngoại chuỗi. Những bước bổ sung này tạo ra một khoảng trễ nhất định. Đối với những nhà giao dịch tần suất cao hoặc trong những thời điểm thị trường biến động cực mạnh, vài giây chậm trễ cũng có thể làm thay đổi hoàn toàn hiệu quả của một chiến lược giao dịch.

Thách thức khó khăn nhất nằm ở khía cạnh pháp lý và tính tuân thủ. Các cơ quan quản lý tài chính toàn cầu thường có cái nhìn khắt khe đối với các "Dark Pools" hoặc các công cụ ẩn danh vì lo ngại rủi ro rửa tiền (AML) và tài trợ khủng bố. Việc duy trì quyền riêng tư trong khi vẫn phải đáp ứng các quy định về định danh khách hàng (KYC) là một bài toán nan giải.

Hiện nay, các dự án đang hướng tới giải pháp "minh bạch có chọn lọc", nơi các tổ chức có thể cung cấp bằng chứng tuân thủ cho cơ quan chức năng thông qua công nghệ ZK mà không cần công khai toàn bộ lịch sử giao dịch cho công chúng. Tuy nhiên, việc chuẩn hóa các quy định này trên quy mô toàn cầu vẫn là một con đường dài phía trước.

Đọc thêm: Kỷ nguyên vươn mình: Việt Nam đang chạy đua với thời gian?