Prop AMM là gì? Điều gì khiến Prop AMM trở thành tâm điểm mới của DeFi?

Prop AMM là gì?

Prop AMM (Proprietary AMM) là mô hình tạo lập thanh khoản trong đó một nhà tạo lập thị trường chuyên nghiệp dùng vốn của chính mình để chủ động báo giá và khớp lệnh trên blockchain, thay cho cơ chế thanh khoản thụ động dựa trên các pool cố định như AMM truyền thống.

Từ đó, giá giao dịch không còn được quyết định bởi một đường cong cố định, mà được chủ động tính toán dựa trên giá thị trường bên ngoài và trạng thái tài sản nắm giữ của nhà tạo lập thị trường.

Sau mỗi giao dịch, mức giá tiếp theo được điều chỉnh lại để phản ánh rủi ro và vị thế mới, giúp báo giá luôn bám sát thị trường. Về bản chất, Prop AMM hoạt động như một nhà tạo lập thị trường trực tiếp trên blockchain chứ không phải một pool thanh khoản công cộng.

Prop AMM hoạt động như thế nào?

Trong mô hình Prop AMM, việc hình thành giá và việc khớp lệnh được tách thành hai lớp rõ ràng.

Thứ nhất, giá tham chiếu không được tính trực tiếp trên blockchain. Nhà tạo lập thị trường xác định mức giá hợp lý của tài sản dựa trên dữ liệu từ các thị trường có thanh khoản sâu và phản ánh thông tin nhanh, chẳng hạn như sàn tập trung hoặc hệ thống giá tham chiếu.

Đây là nơi giá phản ứng gần như tức thì với biến động cung - cầu, đặc biệt trong các giai đoạn thị trường biến động mạnh. Việc tách khâu xác định giá ra khỏi blockchain giúp Prop AMM tránh được độ trễ vốn có của giao dịch trên chuỗi, nơi mỗi lần cập nhật đều phải chờ xác nhận khối.

Thứ hai, toàn bộ quá trình khớp lệnh vẫn diễn ra hoàn toàn trên chuỗi. Thay vì đặt sẵn nhiều lệnh mua - bán ở các mức giá khác nhau như mô hình sổ lệnh, Prop AMM thể hiện mức sẵn sàng giao dịch của mình thông qua một đường cong định giá động. Đường cong này không phải là một cấu trúc cố định, mà được tạo ra từ một tập tham số do nhà tạo lập thị trường kiểm soát, phản ánh ba yếu tố chính: giá thị trường hiện tại, trạng thái tài sản đang nắm giữ và mức rủi ro mà họ chấp nhận.

Có thể hình dung như sau. Giả sử giá SOL trên thị trường bên ngoài đang quanh mức 150 USD. Nhà tạo lập thị trường thiết lập các tham số để Prop AMM báo giá xoay quanh mức này. Với các giao dịch nhỏ, người dùng có thể mua hoặc bán SOL ở mức giá rất sát 150 USD. Khi quy mô giao dịch tăng lên, giá sẽ dần dịch chuyển bất lợi hơn cho người giao dịch, nhằm phản ánh rủi ro gia tăng khi nhà tạo lập thị trường phải thay đổi mạnh trạng thái tài sản của mình.

Chẳng hạn, nếu một người dùng mua một lượng lớn SOL, lượng SOL trong kho của Prop AMM giảm xuống đáng kể. Điều này khiến rủi ro về mất cân bằng tài sản tăng lên. Ngay sau khi giao dịch được khớp, nhà tạo lập thị trường cập nhật lại các tham số của đường cong, khiến mức giá cho các giao dịch mua tiếp theo cao hơn một chút. Ngược lại, nếu người dùng bán SOL vào Prop AMM, kho SOL tăng lên, và đường cong được điều chỉnh theo hướng giá bán hấp dẫn hơn cho người mua kế tiếp.

Theo cách này, mỗi giao dịch đều làm thay đổi trạng thái của Prop AMM và ảnh hưởng trực tiếp đến mức giá cho giao dịch tiếp theo. Cơ chế này rất giống với cách một nhà tạo lập thị trường chuyên nghiệp điều chỉnh báo giá khi vị thế của họ thay đổi, nhưng được thực hiện một cách tự động và minh bạch trên blockchain.

Điểm khác biệt then chốt nằm ở chỗ Prop AMM có thể điều chỉnh giá sau từng giao dịch, thay vì chỉ thay đổi mạnh khi thanh khoản bị sử dụng sâu như AMM truyền thống. Nhờ đó, giá luôn phản ánh sát hơn trạng thái thực tế của thị trường và vị thế của nhà tạo lập thị trường, mang lại hiệu quả khớp lệnh cao hơn, đặc biệt với các giao dịch có quy mô lớn.

Cách hình thành giá: ranh giới giữa Prop AMM và AMM

Sự khác biệt lớn nhất giữa Prop AMM và AMM truyền thống nằm ở cách hình thành giá giao dịch. Với AMM truyền thống, giá luôn bị “neo” vào phí giao dịch cố định và cấu trúc đường cong thanh khoản.

Điều này tạo ra một mức chênh lệch mua - bán tối thiểu, ngay cả khi thị trường bên ngoài không biến động nhiều. Nói cách khác, người dùng phải chấp nhận một phần chi phí mang tính cơ học, không hoàn toàn xuất phát từ cung - cầu thực tế.

Khi giao dịch có quy mô lớn, hạn chế này càng rõ ràng hơn. Trong các AMM sử dụng thanh khoản tập trung, một lệnh lớn sẽ phải đi qua nhiều vùng thanh khoản khác nhau, mỗi vùng có mức giá riêng. Càng đi sâu, giá càng bị đẩy xa khỏi mức ban đầu, khiến chênh lệch mua - bán tăng nhanh theo quy mô lệnh, dù giá thị trường bên ngoài có thể vẫn ổn định.

Prop AMM tiếp cận vấn đề theo cách khác. Thay vì dựa vào một đường cong cố định, Prop AMM chủ động báo giá dựa trên lượng tài sản đang nắm giữ và mức rủi ro mà nhà tạo lập thị trường chấp nhận. Khi kho tài sản còn dồi dào, hệ thống có thể đưa ra mức giá rất sát thị trường. Khi trạng thái tài sản bắt đầu lệch, giá sẽ được điều chỉnh dần để phản ánh rủi ro tăng lên. Nhờ đó, mức giá hình thành phản ánh trực tiếp trạng thái thực tế, thay vì bị chi phối bởi cấu trúc cứng của mô hình.

Một điểm quan trọng khác là Prop AMM không bị ràng buộc bởi “mức chênh lệch sàn” do phí giao dịch tạo ra như AMM truyền thống. Điều này cho phép Prop AMM giữ chênh lệch mua - bán hẹp hơn, đặc biệt với các giao dịch có quy mô vừa và lớn, và mức chênh lệch này ít tăng theo kích thước lệnh hơn so với AMM truyền thống.

Chính vì vậy, khi người dùng so sánh kết quả cuối cùng của một giao dịch, Prop AMM thường cho cảm giác “giá khớp tốt hơn”. Từ đây, vấn đề không còn là mô hình nào phức tạp hơn, mà là mô hình nào giúp người giao dịch chịu ít chi phí hơn cho cùng một lệnh.

Prop AMM, RFQ và Orderbook: ba mô hình, ba cách hình thành giá khác nhau

Dù cùng hướng tới mục tiêu tối ưu giá khớp lệnh, Prop AMM, RFQ và orderbook đại diện cho ba cách tiếp cận rất khác nhau về cách thanh khoản được biểu diễn và cách giá được hình thành.

- Orderbook là mô hình minh bạch nhất. Toàn bộ ý định giao dịch của thị trường được bộc lộ thông qua các lệnh mua – bán và độ sâu thanh khoản ở từng mức giá. Giá hình thành từ sự va chạm trực tiếp giữa cung và cầu. Tuy nhiên, chính sự minh bạch này khiến orderbook dễ bị khai thác trong môi trường on-chain: độ trễ, MEV và chi phí cập nhật khiến nhà tạo lập thị trường buộc phải báo giá thận trọng, dẫn đến spread rộng hơn so với thị trường tập trung.

- RFQ (Request for Quote) đi theo hướng ngược lại. Thay vì công khai thanh khoản, người dùng gửi yêu cầu báo giá cho một hoặc nhiều nhà tạo lập thị trường, và nhận lại một mức giá cố định cho khối lượng cụ thể. Mô hình này hạn chế được việc lộ ý định giao dịch, nhưng lại không mở rộng tốt: mỗi lệnh là một lần thương lượng riêng, độ trễ cao và khó tích hợp mượt mà vào các luồng giao dịch liên tục từ aggregator.

Prop AMM nằm giữa hai mô hình này. Nó không công khai độ sâu thanh khoản như orderbook, cũng không báo giá theo từng lệnh riêng lẻ như RFQ. Thay vào đó, Prop AMM biểu diễn toàn bộ “ý định giao dịch” của nhà tạo lập thị trường thông qua một đường cong định giá liên tục. Đường cong này cho phép hệ thống trả lời tức thì cho mọi quy mô lệnh, trong khi vẫn giữ kín thông tin về inventory, giới hạn rủi ro và chiến lược quản lý vị thế phía sau.

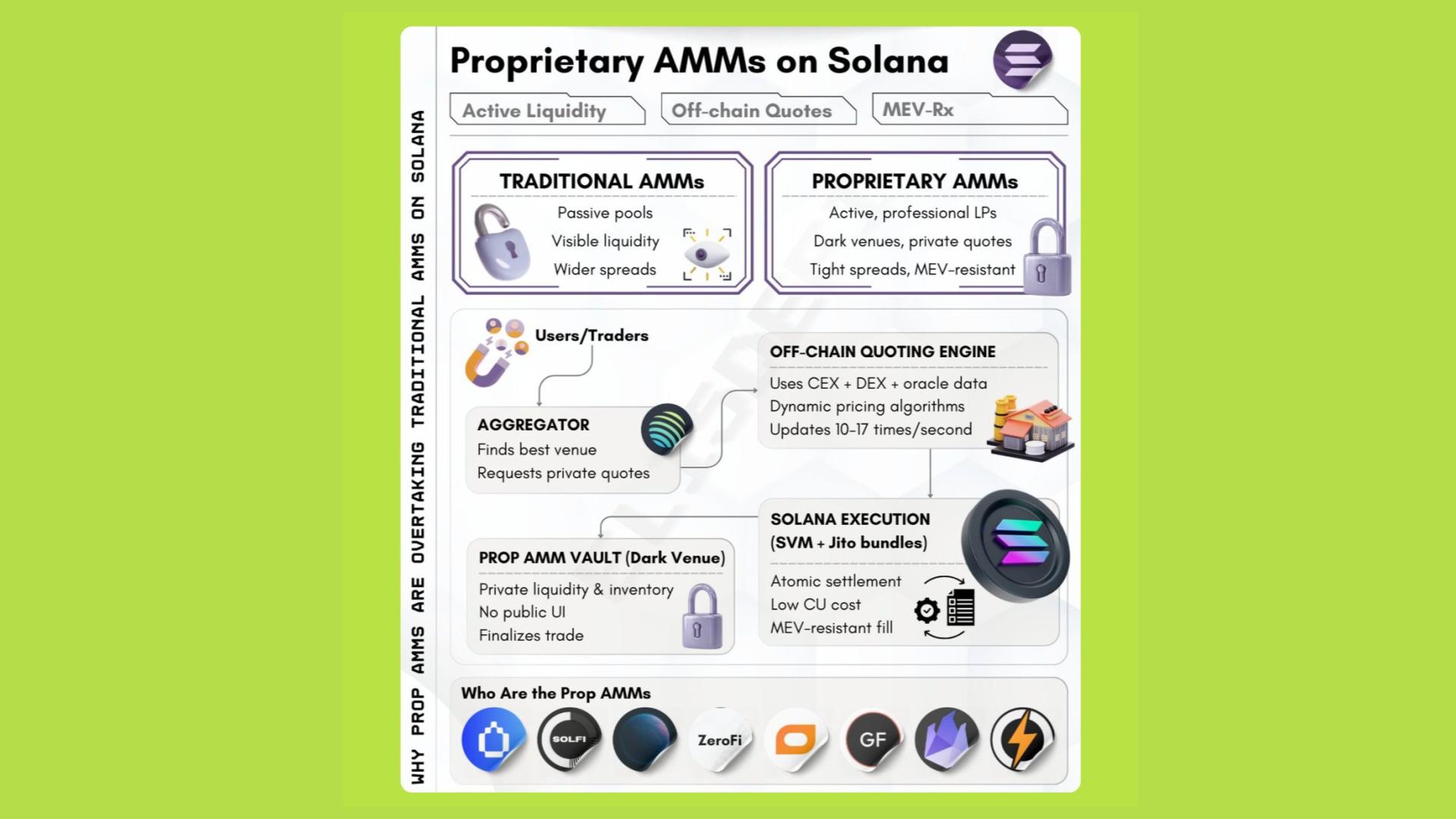

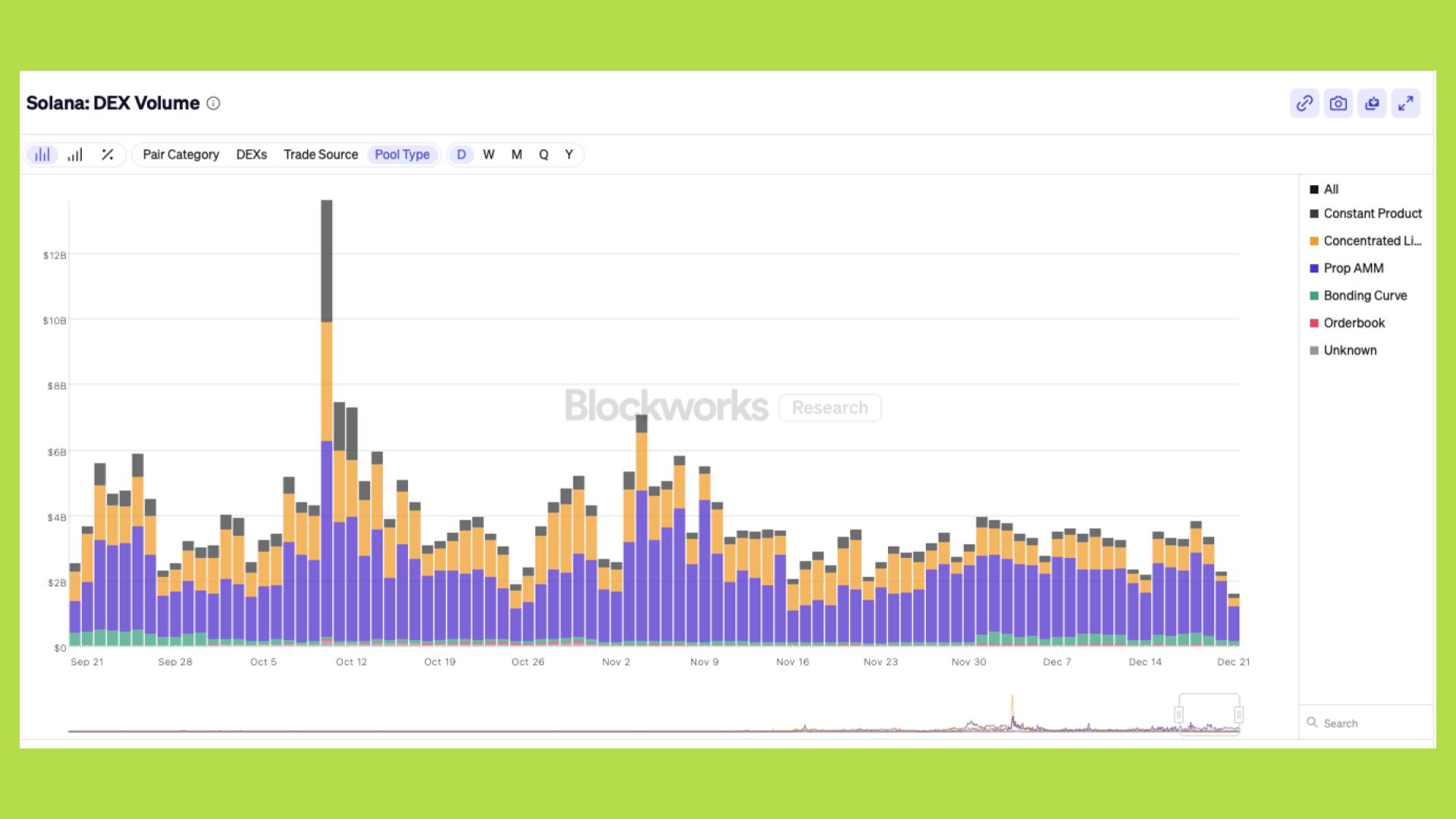

Vì sao Prop AMM bùng nổ trên Solana?

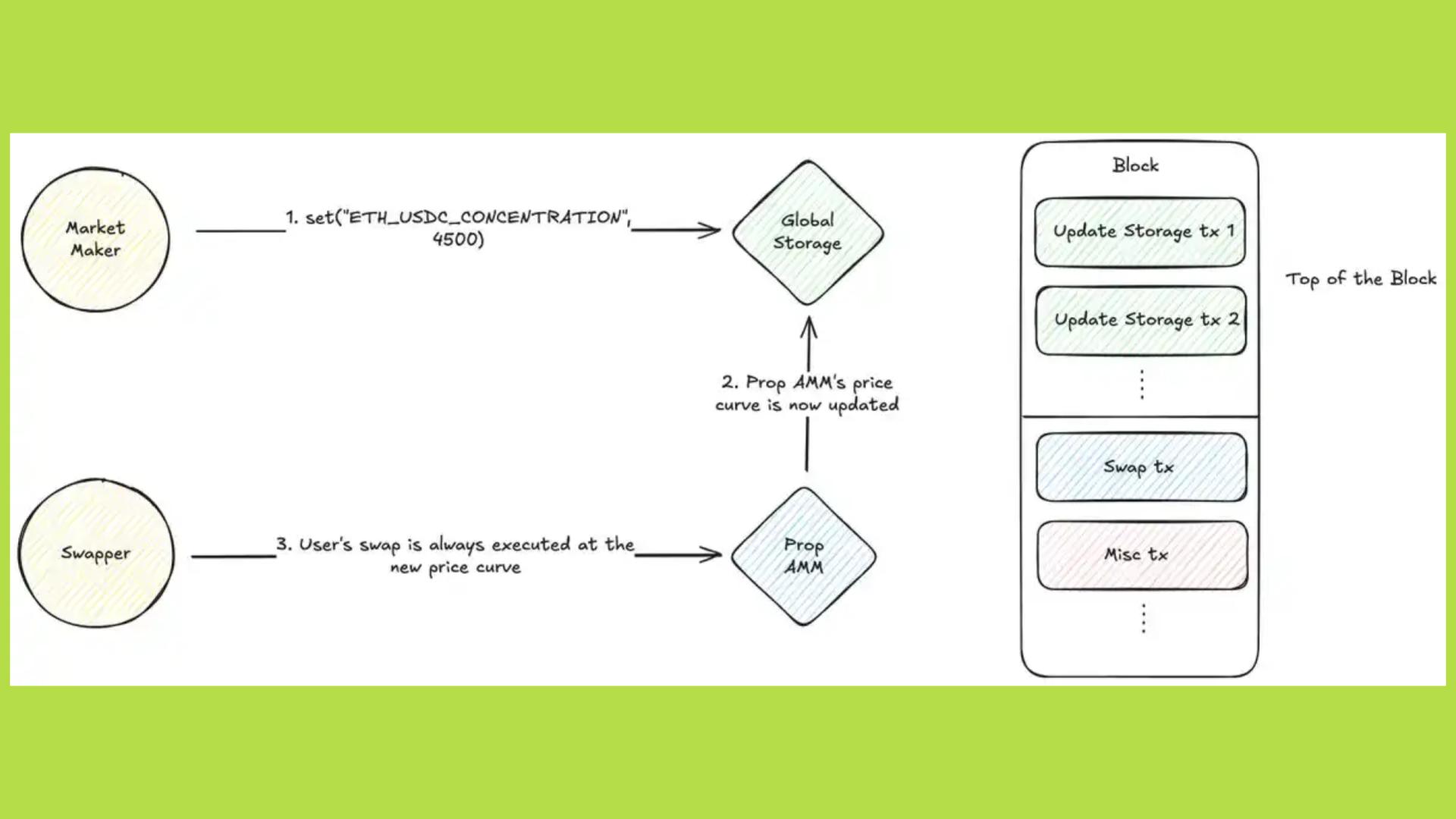

Để Prop AMM vận hành hiệu quả, có hai điều kiện mang tính sống còn. Thứ nhất, chi phí cập nhật giá phải cực thấp, vì nhà tạo lập thị trường cần điều chỉnh báo giá liên tục theo biến động thị trường. Thứ hai, việc cập nhật đó phải được thực hiện trước dòng lệnh giao dịch của người dùng, nếu không giá sẽ nhanh chóng trở nên lạc hậu và bị các giao dịch chênh lệch giá khai thác.

Solana hội tụ đầy đủ cả hai điều kiện này nhờ kiến trúc đặc thù. Trên Solana, một giao dịch cập nhật giá chỉ tiêu tốn rất ít tài nguyên tính toán, thường ở mức vài trăm đơn vị tính toán. Trong khi đó, một giao dịch hoán đổi thông qua các bộ định tuyến thanh khoản lại tiêu tốn lượng tài nguyên lớn hơn rất nhiều, có thể lên tới hàng trăm nghìn đơn vị. Sự chênh lệch này tạo ra một lợi thế mang tính quyết định: việc cập nhật giá rẻ hơn giao dịch hoán đổi tới hàng nghìn lần.

Nhờ cơ chế ưu tiên giao dịch theo phí trên mỗi đơn vị tính toán, nhà tạo lập thị trường chỉ cần trả thêm một khoản phí nhỏ là có thể đưa giao dịch cập nhật giá lên đầu khối, trước khi các lệnh hoán đổi của người dùng được xử lý. Điều này cho phép Prop AMM luôn điều chỉnh giá kịp thời, bám sát thị trường bên ngoài ngay cả khi biến động diễn ra rất nhanh.

Bên cạnh đó, kiến trúc xử lý liên tục của Solana cho phép cập nhật trạng thái nhiều lần trong cùng một khoảng thời gian tạo khối, thay vì bị giới hạn bởi một lần cập nhật như trên nhiều blockchain khác. Điều này đặc biệt quan trọng với Prop AMM, vì giá có thể cần điều chỉnh liên tục theo từng lệnh khớp hoặc theo biến động trên thị trường bên ngoài.

Kết quả là nhà tạo lập thị trường trên Solana ít bị rơi vào tình trạng báo giá chậm, nơi giá đã lỗi thời nhưng vẫn bị giao dịch. Khi rủi ro này được kiểm soát, họ có thể tự tin báo giá sát hơn với thị trường, thay vì phải nới rộng chênh lệch mua - bán để phòng ngừa. Đây chính là nền tảng giúp Prop AMM trên Solana đạt được mức giá cạnh tranh và chất lượng khớp lệnh cao hơn so với các hệ sinh thái khác.

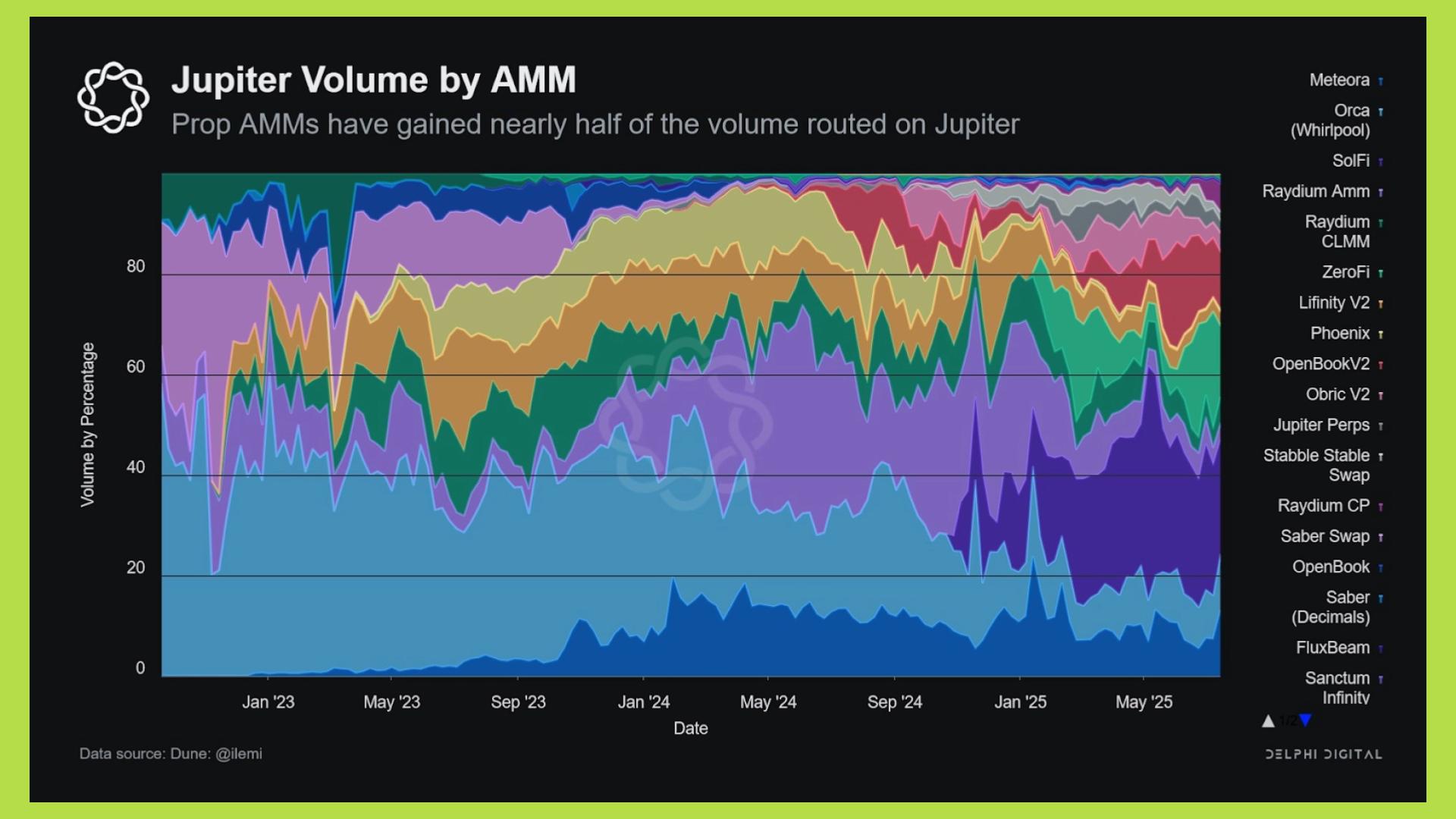

Vai trò của Jupiter và mô hình Prop AMM trên Solana

Những lợi thế về kiến trúc giúp Prop AMM trên Solana có khả năng báo giá sát thị trường và hạn chế rủi ro báo giá chậm. Tuy nhiên, báo giá tốt tự thân chưa đủ để tạo ra thị phần. Trong một hệ sinh thái nơi người dùng không trực tiếp chọn địa điểm giao dịch, câu hỏi quan trọng hơn là: ai quyết định lệnh giao dịch sẽ đi về đâu?

Trong hệ sinh thái Solana, Jupiter đóng vai trò là cơ chế phân phối dòng lệnh mặc định. Phần lớn người dùng không chọn sàn giao dịch cụ thể, mà chỉ gửi lệnh hoán đổi cho Jupiter. Từ đó, Jupiter quyết định lệnh đó sẽ được thực hiện ở đâu, dựa trên kết quả giao dịch cuối cùng mà người dùng nhận được.

Chính cơ chế này biến chất lượng khớp lệnh thành yếu tố mang tính quyết định. Nếu một địa điểm thanh khoản cho giá tốt hơn, lệnh sẽ được định tuyến về đó ngay lập tức. Nếu giá kém hơn, dòng lệnh sẽ rời đi, bất kể mô hình phía dưới là gì. Vì vậy, lợi thế báo giá sát thị trường của Prop AMM không dừng lại ở mặt kỹ thuật, mà được chuyển hóa trực tiếp thành dòng giao dịch thực tế thông qua aggregator.

Ở góc nhìn này, Jupiter không “ưu ái” Prop AMM. Nó chỉ làm đúng một việc: phân bổ dòng lệnh tới nơi có chi phí giao dịch thực thấp nhất. Nhưng chính vì Prop AMM trên Solana có thể cập nhật giá nhanh và hạn chế rủi ro báo giá chậm, nên chúng liên tục thắng trong quá trình so sánh này và dần chiếm thị phần.

Từ đây, cấu trúc thị trường thay đổi rõ rệt. Quyền phân phối dòng lệnh tập trung vào aggregator, còn các địa điểm thanh khoản phía dưới buộc phải cạnh tranh trực tiếp bằng giá và khả năng thực thi, thay vì giao diện hay tính năng phụ. Với Prop AMM, điều này đặc biệt thuận lợi: chúng không cần tiếp cận người dùng cuối, chỉ cần làm tốt bài toán báo giá.

Những đánh đổi phía sau mức giá “đẹp” của Prop AMM

Dù mang lại giá giao dịch tốt cho các cặp lớn, Prop AMM không phải mô hình phù hợp cho toàn thị trường. Bản chất vận hành của nó tạo ra những giới hạn rất rõ, và chính các giới hạn này khiến thị trường DeFi trên Solana dần phân hoá thay vì hợp nhất.

Thứ nhất, Prop AMM phải tự nắm giữ và quản lý tài sản giao dịch. Nhà tạo lập thị trường dùng vốn của chính mình để báo giá và khớp lệnh, đồng nghĩa với việc họ phải gánh rủi ro biến động giá. Điều này chỉ hợp lý với các tài sản có thanh khoản lớn, giao dịch đều và giá tham chiếu rõ ràng. Với các token nhỏ, thanh khoản mỏng, biến động mạnh hoặc chưa có giá chuẩn bên ngoài, rủi ro inventory trở nên quá cao, khiến Prop AMM khó tham gia một cách hiệu quả.

Thứ hai, phần lớn Prop AMM hoạt động như hộp đen. Logic báo giá, cách quản lý rủi ro và giới hạn giao dịch không được công khai như các AMM truyền thống. Điều này giúp nhà tạo lập thị trường bảo vệ lợi thế của mình, nhưng đổi lại là mức độ minh bạch thấp hơn và nguy cơ tập trung hoá, khi thanh khoản lớn dần rơi vào tay một nhóm nhỏ các bên chuyên nghiệp.

Thứ ba, Prop AMM phụ thuộc rất mạnh vào lớp định tuyến lệnh, đặc biệt là các aggregator như Jupiter. Nếu không có dòng lệnh từ aggregator, Prop AMM gần như không có kênh tiếp cận người dùng trực tiếp. Điều này khiến quyền lực trong hệ sinh thái nghiêng về phía lớp phân phối dòng lệnh, còn các Prop AMM phải cạnh tranh khốc liệt để giữ vị trí trong luồng định tuyến.

Từ những yếu tố trên, thị trường DEX trên Solana đang hình thành một sự phân vai khá rõ ràng. Các cặp giao dịch lớn, thanh khoản cao, nơi yêu cầu giá sát thị trường và trượt giá thấp, ngày càng là sân chơi của Prop AMM. Phần còn lại, bao gồm các token mới, token nhỏ và tài sản mang tính thử nghiệm vẫn cần đến AMM truyền thống với thanh khoản cộng đồng và khả năng chấp nhận rủi ro phân tán.

Nói cách khác, Prop AMM không thay thế AMM truyền thống, mà đang đẩy DeFi sang một cấu trúc hai tầng: một tầng tối ưu cho hiệu quả và giá, và một tầng duy trì tính mở, đa dạng và khả năng thử nghiệm của hệ sinh thái.

Vì sao EVM chưa có Prop AMM?

Điểm nghẽn của Prop AMM trên các blockchain thuộc hệ EVM không nằm ở ý tưởng, mà nằm ở chi phí và thứ tự thực thi giao dịch.

Trước hết, việc cập nhật trạng thái trên EVM quá đắt. Mỗi lần Prop AMM điều chỉnh giá, hợp đồng thông minh phải ghi dữ liệu mới vào bộ nhớ chuỗi. Trên EVM, thao tác ghi này (SSTORE) tiêu tốn rất nhiều tài nguyên, đắt hơn đáng kể so với Solana. Khi chi phí cập nhật cao, nhà tạo lập thị trường không thể điều chỉnh giá liên tục theo biến động thị trường như cách họ đang làm trên Solana.

Thứ hai, lợi thế về thứ tự giao dịch gần như không tồn tại. Trên EVM, chênh lệch chi phí giữa một giao dịch cập nhật giá và một giao dịch hoán đổi chỉ vào khoảng vài lần, không phải hàng trăm hay hàng nghìn lần. Điều này dẫn đến một hệ quả quan trọng: chỉ cần trả phí cao hơn một chút, các giao dịch chênh lệch giá có thể chen lên trước, khớp vào mức giá cũ trước khi Prop AMM kịp cập nhật. Khi rủi ro bị “ăn giá” quá lớn, nhà tạo lập thị trường buộc phải nới rộng chênh lệch mua – bán, làm mất đi ưu thế cốt lõi của Prop AMM.

Nói cách khác, EVM không tạo được môi trường nơi việc cập nhật giá vừa rẻ, vừa luôn đi trước dòng lệnh giao dịch. Đây là điều kiện sống còn của Prop AMM, và cũng là lý do mô hình này chưa thể bùng nổ trên Ethereum hay các mạng tương thích EVM, kể cả những mạng có phí rẻ hơn.

Tuy vậy, vẫn đang xuất hiện những hướng đi mới nhằm tháo gỡ nút thắt này. Một đề xuất đáng chú ý là tạo ra làn ưu tiên riêng cho giao dịch cập nhật giá, tách khỏi dòng giao dịch thông thường. Theo hướng này, nhà tạo lập thị trường sẽ ghi tham số giá vào một hợp đồng lưu trữ chung, còn các nhà xây dựng khối sẽ áp dụng chính sách ưu tiên để đảm bảo các cập nhật đó luôn được xử lý trước khi khớp lệnh hoán đổi. Cách tiếp cận này nhằm tái tạo, ở mức độ nào đó, lợi thế “cập nhật trước” mà Solana đang có.

Tuy nhiên, câu hỏi lớn vẫn còn bỏ ngỏ. Ngay cả khi có làn ưu tiên, tốc độ xử lý của các giải pháp mở rộng như L2 hay Flashblocks có đủ nhanh để theo kịp biến động thị trường hay không? Nếu độ trễ vẫn quá cao, Prop AMM trên EVM có thể tồn tại, nhưng khó đạt được mức giá sát thị trường như trên Solana.

Prop AMM ảh hưởng như thế nào đến người cung cấp thanh khoản (LP) của AMM?

Trước đây, các dự án DeFi thường khởi chạy AMM bằng cách mở pool và thu hút LP thông qua phí giao dịch và token incentive, từ đó tạo thanh khoản, giá tham chiếu và khả năng giao dịch. LP vừa là người cung cấp thanh khoản, vừa đóng vai trò “bảo trợ” ban đầu cho thị trường của dự án.

Khi Prop AMM phát triển, mô hình này dần thay đổi. Với các cặp giao dịch lớn và đã có giá tham chiếu rõ ràng, thanh khoản hiệu quả ngày càng đến từ các nhà tạo lập thị trường chuyên nghiệp thay vì LP cộng đồng. Nhờ Prop AMM và aggregator, dự án không còn phải trả incentive lớn để duy trì giá tốt ở giai đoạn thị trường trưởng thành, khiến vai trò của LP ở các cặp lớn bị thu hẹp.

Ở giai đoạn sớm, LP cũng đối mặt bài toán khó hơn: họ cung cấp thanh khoản cho token mới nhưng biết rằng khi thị trường đủ lớn, Prop AMM có thể tham gia và chiếm phần giao dịch hiệu quả nhất. Kỳ vọng lợi nhuận dài hạn vì thế giảm xuống, buộc LP yêu cầu incentive cao hơn hoặc rút thanh khoản sớm hơn. Điều này làm chi phí bootstrap thanh khoản ban đầu của các dự án DeFi tăng lên.

Về dài hạn, động lực cung cấp thanh khoản trong DeFi sẽ phân hoá rõ rệt. LP cộng đồng chủ yếu đảm nhiệm vai trò mở đường cho các tài sản mới và thị trường chưa trưởng thành, trong khi thanh khoản chất lượng cao cho các cặp lớn dần được chuyên nghiệp hoá. Sự dịch chuyển này buộc các dự án DeFi phải thiết kế lại tokenomics, incentive và chiến lược thanh khoản ngay từ đầu để tránh rơi vào tình trạng thanh khoản mỏng khi bước sang giai đoạn tăng trưởng.