Sân chơi Stablecoin 2022: Khi Stablecoin trở thành tiêu điểm

Có thể nói, ngoài xu hướng downtrend, một trong những chủ đề được nhắc nhiều nhất giữa đầu năm 2022, chính là stablecoin.

Theo CoinGecko, có đến hơn 70 dự án stablecoin trên thị trường. Vốn hóa thì có hạn, nên các bên phải có chiến lược để giành lấy “miếng bánh” thị phần. Bài viết dưới đây giúp bạn hệ thống lại những nước đi của stablecoin và kết quả. Từ đó rút nhìn ra được chiến lược đầu tư.

Có nhiều cách phân loại stablecoin. Nhưng trong bài viết tạm chia thành Centralized Stablecoin (những stablecoin phổ biến, do công ty phát hành như USDC, USDT), và Decentralized Stablecoin.

Kiến thức trọng tâm:

- Cuối thời kì hoàng kim của UST, rất nhiều cái tên stablecoin mọc lên tranh giành thị phần.

- Không chỉ những dự án chuyên về stablecoin, hệ sinh thái và nền tảng Lending cũng tham gia cuộc chơi.

- Chưa có bằng chứng cho thấy stablecoin của bên nào ổn định về giá.

- DAI giữ giá ổn định hơn các đối thủ một phần đến từ Peg Stability Module (PSM), cũng như thanh khoản lớn trên Uniswap V3.

Centralized Stablecoin

Centralized Stablecoin là các stablecoin được kiểm soát bởi một tổ chức, với cơ chế là có tài sản backed ở phía sau để mint ra chúng. Ví dụ phổ biến cho stablecoin này là USDT và USDC.

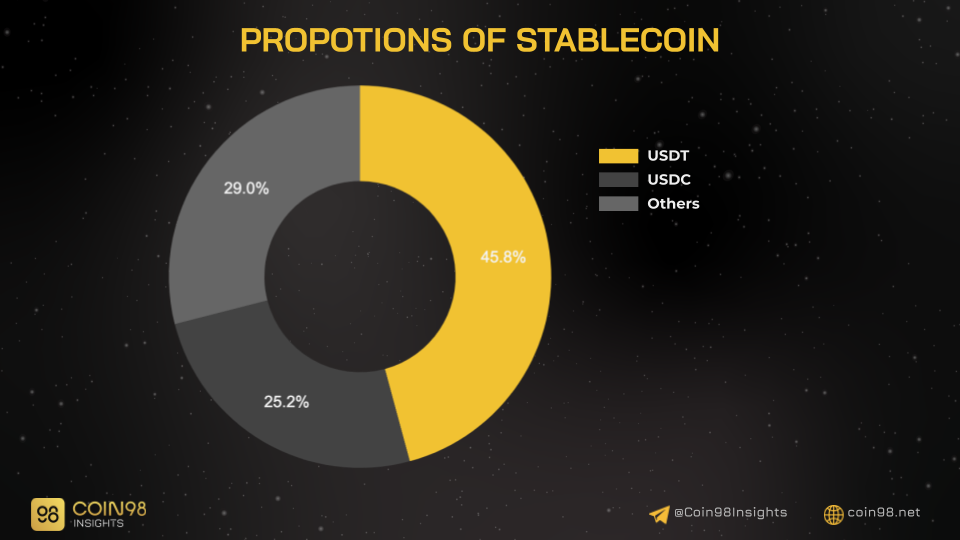

USDT và USDC là hai stablecoin cực kì phổ thông, tổng cộng chiếm hơn 60% vốn hóa stablecoin. Ví dụ điển hình cho việc được nhiều người sử dụng, đó là các một trong những đồng Crypto đầu tiên mọi người mua thường là USDT.

Lý do cho sự thống trị này là ngoài việc ra đời đã lâu nên được nhiều người biết đến, thì các stablecoin tập trung cũng có tổ chức lớn đứng sau (USDT là Tether, USDC là Circle). Nên chiến lược của nhóm này không có quá nhiều điều để nói ngoài việc xây dựng lòng tin từ công ty phía sau. Công ty càng vững chắc, lớn mạnh, thì các stablecoin càng được tin dùng.

Do đó, nội dung bài viết tập trung vào chiến lược của những dự án stablecoin phi tập trung (decentralized stablecoin), hoặc không có công ty lớn đứng sau.

Decentralized Stablecoin

Decentralized Stablecoin bao gồm các dạng như algorithmic stablecoin, stablecoin được backed bởi tài sản crypto,... Vào khoảng tháng 3/2022 trở về trước, dưới đây là một số chiến lược nổi bật của các stablecoin:

Tạo lập liên minh

Lấy ví dụ với FRAX của Frax Finance. FRAX là stablecoin kết hợp giữa mô hình UST và USDC, trong thời kỳ stablecoin bùng nổ vừa qua, vốn hóa của FRAX đã gần chạm 3 tỉ USD.

Về cơ bản, mô hình hoạt động của FRAX cũng không có quá nhiều khác biệt, sự tăng trưởng mạnh của FRAX đến từ chiến lược phát triển.

Đầu tiên là chiến lược multi-chain, Frax liên tục phát hành trên các blockchain khác như Avalanche, Fantom, BSC, Harmony, Solana… Khi thị trường L1 bùng nổ, nhu cầu stablecoin cao, FRAX được hưởng lợi từ hướng đi multi-chain này, đặc biệt nhất là trên Avalanche và Fantom.

Thứ hai là việc tích hợp và hợp tác với các dự án, đây là hướng đi tạo nhu cầu sử dụng cho stablecoin, một số đối tác lớn của Frax có thể kể đến như TempleDAO, Ondo Finance,...

Nhưng dù có chiến lược tốt, Frax vẫn bị ảnh hưởng bởi downtrend khi BTC giảm dần từ đỉnh tạo ra vào tháng 11/2021. Cụ thể, vốn hóa Frax vào tháng 6/2022 chỉ còn 1.5 tỉ USD, tức chia đôi từ 3 tỉ USD vào tháng 3/2022.

Ngoài FRAX, số lượng dự án đi theo cách này còn nhiều cái tên khác như FEI với thương vụ mua Rari Capital; CASH với sự hợp tác cùng Sencha, Saber, Saros, Quarry, Tribeca… để hứa hẹn là stablecoin tiềm năng trên Solana; hoặc MIM của Abracadabra.

Các hệ sinh thái tham gia cuộc chơi stablecoin

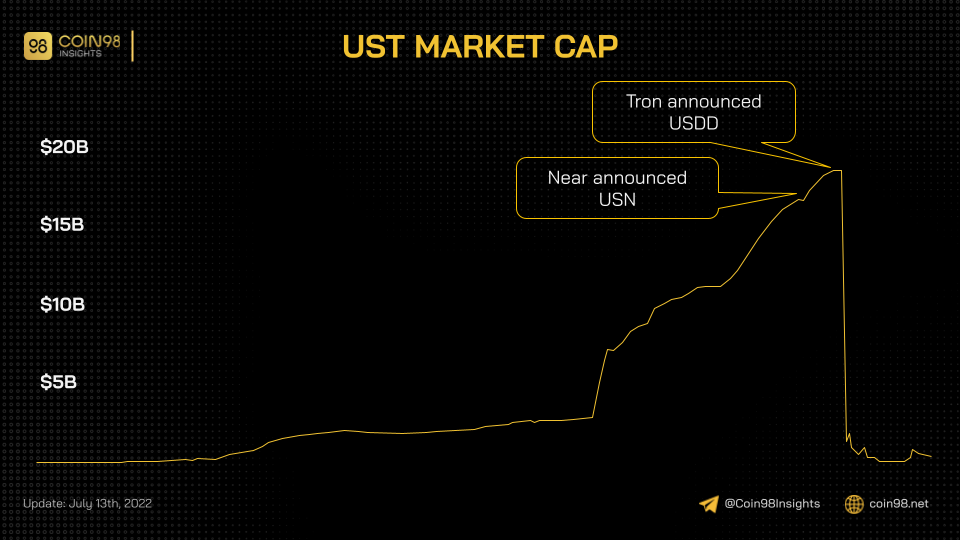

UST là trường hợp đầu tiên là stablecoin thuật toán nhưng vào top 5 dự án stablecoin có vốn hóa lớn nhất. Đó là vào tháng 12/2021, UST chính thức soán ngôi DAI với gần 9 tỉ USD vốn hóa.

UST là stablecoin của Terra, với cơ chế là Mint & Burn thông qua token quản trị là LUNA. Cơ chế này giúp UST đảm bảo giá luôn ổn định ở mức $1. Tuy nhiên, trong quá khứ cũng đã có một số lần trượt khỏi $1, lần vượt xa nhất là vào lúc thị trường điều chỉnh ở tháng 5/2021 với giá UST là 0.96, nhưng cũng phục hồi vài ngày sau đó.

Cách UST tham gia thị trường này quá dễ thấy, đó là cả một hệ sinh thái đồ sộ Terra bên trên, với hơn 100 dự án DeFi. Một trong những ứng dụng chính nhất là giúp người dùng tiết kiệm thông qua Anchor Protocol với ~20% lãi suất/năm. Anchor Protocol có TVL cao nhất đạt được trong năm 2021 là hơn $11B.

Tuy nhiên, vào tháng 5/2022, UST mất peg nghiêm trọng. Điều này dẫn đến vòng xoáy tử thần - thứ mà nhiều người cảnh báo Terra từ lâu, nay đã thành hiện thực. Đó là UST bị redeem ra LUNA và bán tháo, khiến giá LUNA chi hơn 10,000 lần từ ATH.

Hiện tại, giá UST chia hơn 10 lần từ giá $1 trong thời gian nhiều tháng. Đồng thời Terra cũng tạo ra chain mới, nên UST có lẽ không còn hi vọng về $1.

Cả hệ sinh thái cùng nguồn tiền dồi dào của đội ngũ Terra cũng khó để tạo ra stablecoin ổn định, chứng tỏ làm ra stablecoin không hề dễ .Nhưng không vì thế mà các đối thủ bỏ qua cơ hội. Khi UST còn ở đỉnh cao, Near và Tron bắt đầu ra mắt thông tin về stablecoin của họ, lần lược mang tên USN và USDD.

Sự dịch chuyển cấu trúc giữa Money Market và Debt Protocol

Ở mục này, stablecoin đóng vai trò “vũ khí” cho các dự án mà trước đây họ không (hoặc chưa) có kế hoạch phát triển đồng tiền ổn định.

Dành cho ai chưa biết, Money Market là thuật ngữ nói về những dự án Lending trung gian giữa người vay và cho vay. Ví dụ như Aave V2, Compound V2.

Còn Debt Protocol là các dự án Lending hoạt động giống ngân hàng, tức là cho người dùng vay stablecoin dựa trên tài sản thế chấp. Hay nói cách khác, DAI chính là biểu hiện của “nợ” mà người dùng cho MakerDAO vay.

Trước đây, cả hai mô hình đều đạt đến đỉnh cao của riêng nó. Với MakerDAO, DAI đã có lúc chạm 10 tỉ USD vốn hóa vào đầu năm 2022. Hay với Aave và Compound, TVL cao nhất từng đạt của cả hai lần lượt là 18 tỉ USD và 12 tỉ USD.

Nhưng hai đại diện của Money Market nói trên ra mắt bản cập nhật V3 vào năm 2022. Trong nhiều cải tiến, có một điểm giống nhau, đó là đầu cho vay chỉ còn một stablecoin, không phải đa dạng tài sản.

Cũng có thể nói đây là cuộc chiến Lending, nhưng mục đích chính là muốn chiếm thị phần stablecoin màu mỡ. Ngoài hai cái tên mới là Aave và Compound, những đối thủ trước đó bao gồm MakerDAO với DAI, Inverse Finance với DOLA, Venus với VAI, Abracadabra với MIM…

Vì sao các bên muốn tạo liên minh, hệ sinh thái?

Đây là hướng phát triển thiết thực, bởi vì nó thúc đẩy nhu cầu sử dụng stablecoin. Không phải chỉ có những stablecoin ra đời sau này mới cần hệ sinh thái. Chính USDC, USDT cũng có hệ sinh thái của riêng họ.

Gần như tất cả coin, token vừa ra mắt đều phải ghép cặp với USDT hoặc USDC trên sàn giao dịch. Hay dễ nhất là mọi người muốn đầu tư đều muốn mua USDT hoặc USDC. Điều này cho thấy sức ảnh hưởng lớn của cả hai với cả thị trường. Hay nói cách khác, cả thị trường tiền điện tử là hệ sinh thái của USDT và USDC.

Do đó, nếu muốn tăng nhu cầu trao đổi, những dự án mới phải hợp tác với các bên hoặc tự tạo ra hệ sinh thái của riêng mình. Sẽ không ngạc nhiên nếu tương lai Near hay Tron có những gói Incentive Program để thu hút dev, đặc biệt ưu tiên những bên sử dụng USN và USDD, như cách mà Terra từng làm.

Nhưng thực tế, những dự án như Abracadabra, Fei, Synthetix, Cashio… và cả Terra đều thất bại. Lý do đến từ hai yếu tố sau:

- Thị trường tiêu cực.

- Niềm tin người dùng về stablecoin thuật toán giảm.

Thị trường từ đầu năm 2022 đến hiện tại chứng kiến sự bốc hơi của hơn 2 tỉ USD. Ngoài ra, sự cố Terra và Three Arrows Capital vỡ nợ cũng là những “viên domino” tạo nên thị trường ảm đạm hơn.

Riêng việc UST mất peg làm các dự án tương tự cũng bị ảnh hưởng nặng. Điển hình như USDD của Tron mất peg từ ngày 13/6 đến đầu tháng 7, dù Tron thông báo có đủ tài sản hỗ trợ phía sau.

Hay thậm chí USDT cũng có lần mất peg tương tự vào cùng khoảng thời gian.

Stablecoin từ nền tảng Lending liệu có ổn định hơn?

Có vẻ các bên chuyên làm về stablecoin nói trên bị biến động mạnh về giá. Nhưng liệu stablecoin từ nền tảng vay mượn có tốt hơn? Nhìn chung ta chưa thấy trường hợp xấu nào xảy ra ở các stablecoin đến từ nền tảng Lending. Thậm chí, người tiên phong là MakerDAO với DAI hiện rất thành công.

Xét về biến động giá tính từ khoảng đầu năm 2021 đến hiện tại, DAI nằm trong số ít stablecoin ổn định về giá. DOLA của Inverse Finance, VAI của Venus và MIM của Abracadabra có độ dao động lớn so với $1.

Vậy yếu tố nào làm khiến DAI đứng vững trên thị trường? Chúng ta cùng đến với nội dung cuối cùng.

Vì sao DAI thành công trong phát triển vốn hóa và giữ giá ổn định?

Đầu tiên là yếu tố tiên phong. DAI là một trong những stablecoin đầu tiên đến từ việc thế chấp tài sản crypto, giúp người dùng có hiệu quả sử dụng vốn cao. Vào thời điểm bùng nổ DeFi, dòng tiền chảy vào khiến cả market “xanh”. Điều này nảy sinh nhu cầu cần stablecoin nhưng không muốn bán tài sản - chính là đi vay. Lựa chọn lúc đó không gì khác hơn DAI, nếu không tính chơi phái sinh ở sàn CEX.

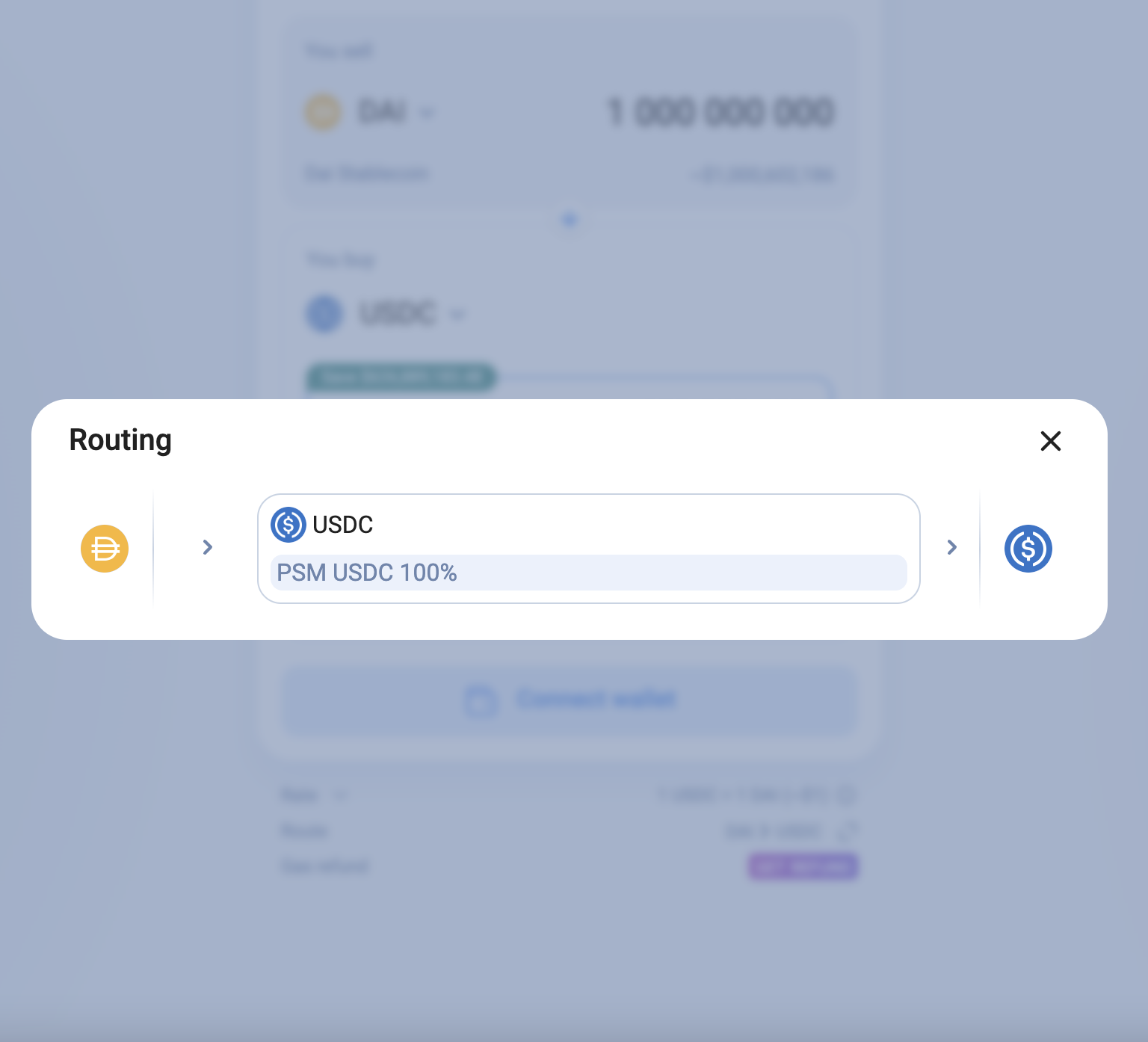

Tiếp theo là cơ chế Peg Stability Module (PSM) của MakerDAO. Hiểu nôm na PSM là vault chứa tài sản, mà nơi đó có thể đổi lấy DAI. Ví dụ với PSM hỗ trợ USDC, người dùng có thể đổi 100 USDC sang 100 DAI. So với cơ chế vay mượn (thế chấp 100 USDC để vay DAI), PSM cho phép chúng ta đổi được nhiều DAI hơn, cùng với mức an toàn tuyệt đối.

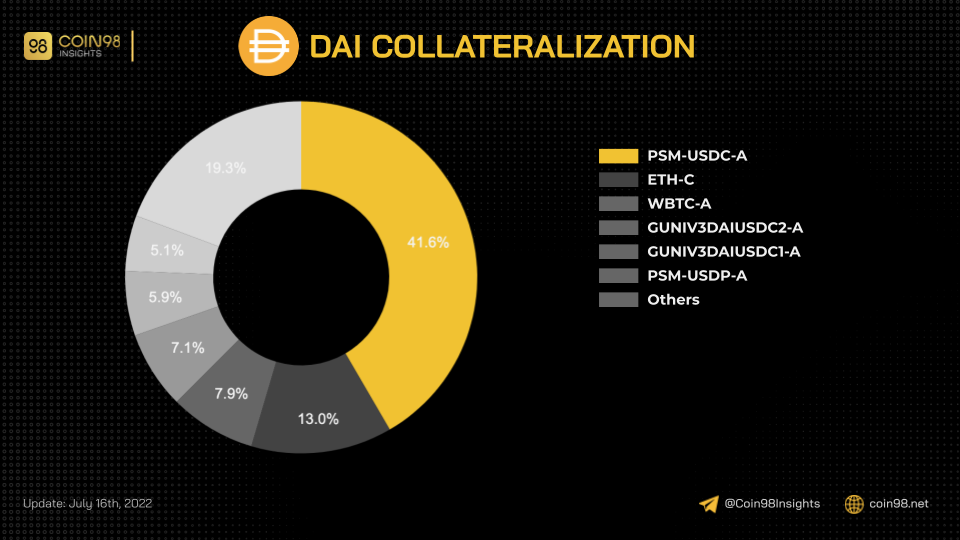

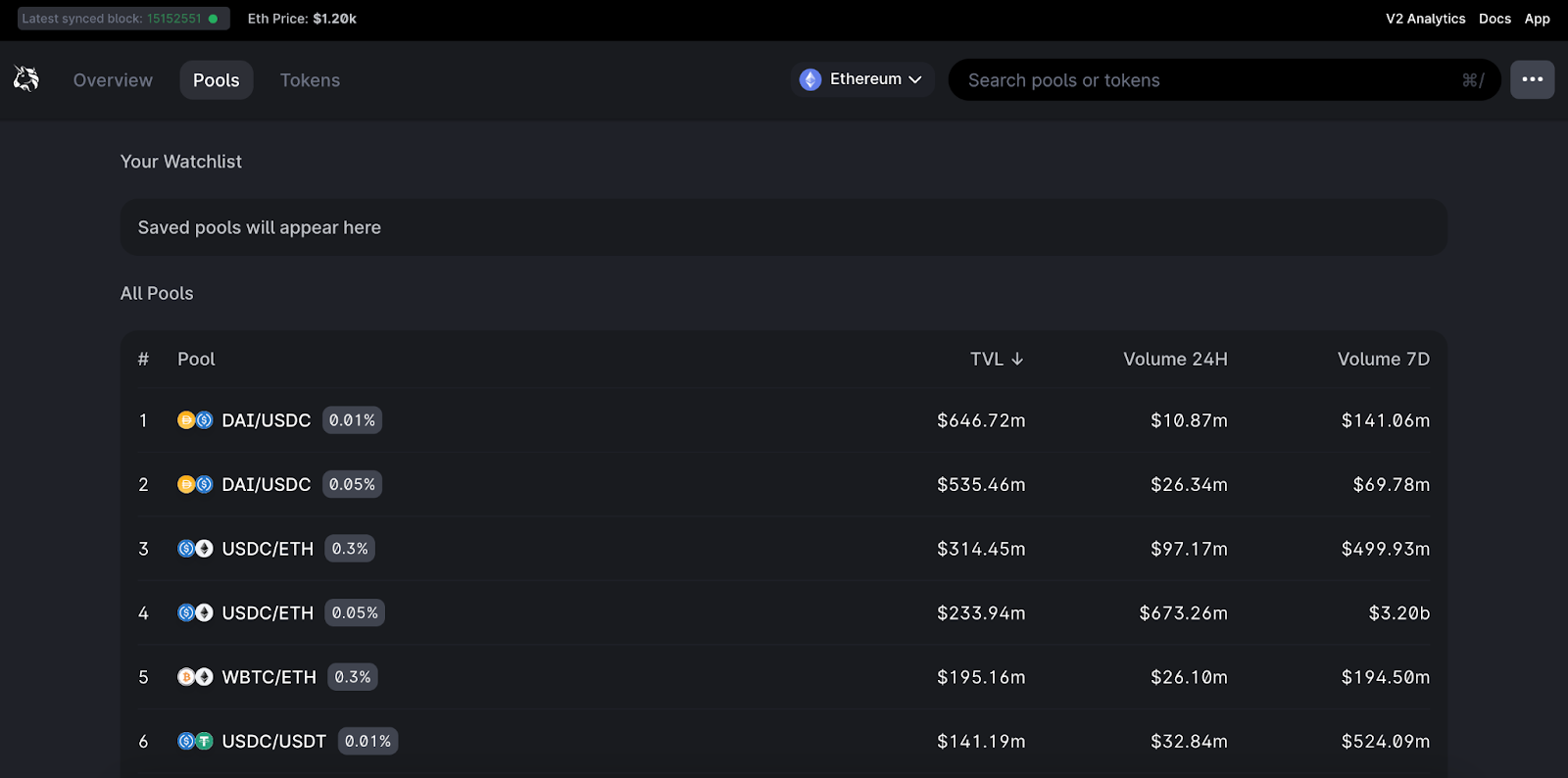

Tính đến 16/7/2022, tài sản thế chấp cho DAI (Dai Collateralization) có giá trị khoảng 9 tỉ USD. Theo hình trên, USDC trong PSM chiếm 41.6%, tức có giá trị khoảng 3.7 tỉ USD.

PSM được xem như nơi giao dịch trực tiếp. Nếu người dùng bán DAI trên 1inch với số lượng lớn, cũng sẽ có route dẫn qua PSM.

Tiếp theo, xét đến pool thanh khoản DAI - USDC trên Uniswap V3, hai cặp có thanh khoản lớn nhất (tổng cộng chiếm khoảng 32% tổng TVL) đều là DAI - USDC (khác nhau về phí). Một điểm cần lưu ý, trên Uniswap V3, thanh khoản có thể tập trung về một khoảng giá. Do đó, thanh khoản trên pool DAI - USDC tập trung rất lớn ở khoảng $1.

Trên thị trường hiện có khoảng 6 tỉ DAI. Do đó, số thanh khoản nói trên thừa sức để nhà đầu tư bán tháo mà khó làm mất peg của DAI.

Tổng kết

Nhìn chung, có nhiều cách để thúc đẩy stablecoin. Nhưng cách tốt nhất hiện nay là bảo chứng bằng lượng thanh khoản đủ lớn để không mất peg. Chỉ khi đảm bảo peg, dự án mới phát triển được.

Chưa bao giờ cuộc chiến stablecoin lại sôi nổi đến như vậy. Từ việc UST thống trị nhưng bị sụp đổ, cho đến hàng loạt đối thủ mọc lên tranh dành thị phần. Tất cả cho thấy thị trường nhận ra tầm quan trọng của stablecoin. Do đó, chủ đề stablecoin có lẽ chưa kết thúc trong tương lai gần.