Phân tích xu hướng đầu tư Crypto Q1 2022: Gaming vẫn thống trị?

Bài viết này được lấy số liệu từ 16 quỹ đầu tư lớn trên thị trường gồm: Multicoin, Paradigm, a16z, Hashed, 3 Arrows, Delphi Digital, Coinbase, Spartan, Binance Labs, Framework, Alameda, Polychain, ParaFi, Mechanism, Digital Currency Group và Consensys. Qua đó sẽ giúp bạn có cái nhìn tổng quan về hoạt động đầu tư của các quỹ này trong Q1/2022.

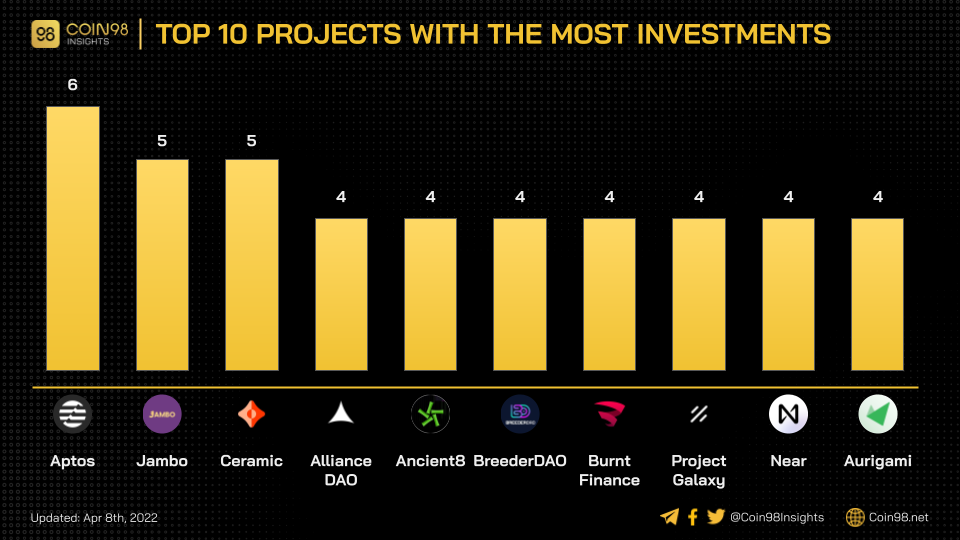

Top 10 dự án được đầu tư nhiều nhất Q1 2022

Top 10 dự án được nhiều quỹ lựa chọn nhất trong năm 2022 được thể hiện ở hình dưới.

Aptos, dự án Blockchain Layer 1, được 6/16 quỹ đầu tư. Dưới đây là các vòng đầu tư của Aptos:

- 24/2/2022 - Strategic: Binance Labs.

- 28/3/2022 - không rõ vòng gọi vốn: a16z, Multicoin, ParaFi...

Trong năm 2021, một dự án Việt Nam cũng nằm trong top được nhiều nhà đầu tư lớn hỗ trợ. Đó là Coin98. Vào Q1/2022, Ancient8 - Gaming Guild, một cái tên khác cũng đến từ Việt Nam, được thành lập để giúp đỡ không chỉ game thủ Việt Nam, mà còn là thế giới.

Nếu để ý, còn một cái tên Layer 1 khác đã pump rất nhiều ở năm 2021 nhưng vẫn gọi vốn với 4 nhà đầu tư, đó là Near. Bên cạnh Near là Aurigami, một Lending Protocol trên Aurora - EVM Chain của Near.

Mức độ năng động của các quỹ trong Q1 2022

Qua phần này, chúng ta sẽ biết được quỹ nào "siêng năng" đầu tư nhất trong Q1 2022.

So với 2021, Coinbase và Alameda vẫn giữ nguyên thứ hạng, khi có lần lượt là 42 và 38 thương vụ, nhiều hơn ít nhất hai lần so với con số trung bình (16.5 thương vụ/quỹ).

Ngoài ra, trong năm 2022, một số quỹ còn đầu tư nhiều hơn năm trước đó. Chỉ tính trong Q1/2022:

- Binance Labs, Spartan và Delphi Digital đã có số deals bằng 50% năm 2021.

- Framework vẫn là một trong những quỹ có số lượng đầu tư thấp nhất.

- Consensys là quỹ mới được khảo sát đầu năm nay, nhưng với 5 deals, khả năng cao cũng là một quỹ rất ít khi xuống tiền.

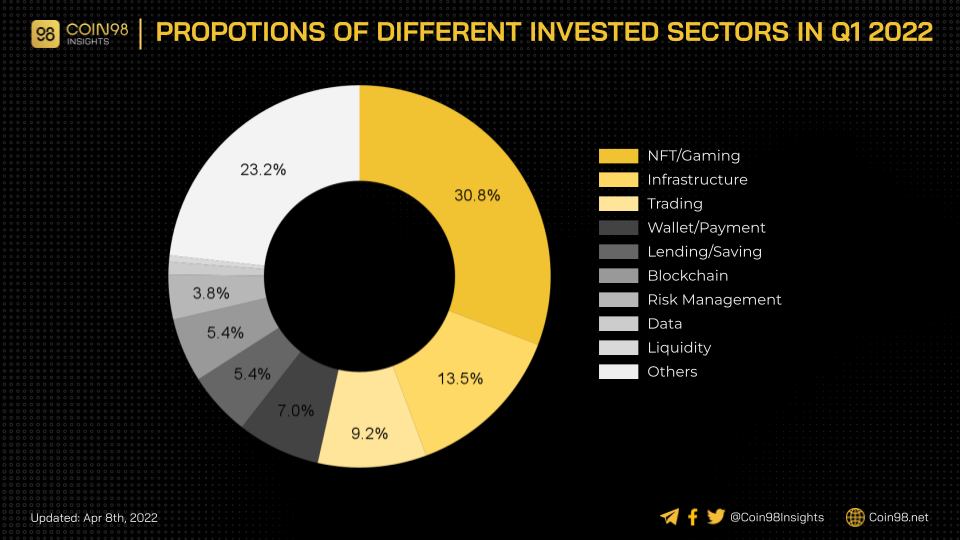

Tỷ trọng các mảng đầu tư trong Q1 2022

Tổng cộng có 264 deals, với số lượng dự án được đầu tư là 177. Trung bình, mỗi quỹ đầu tư 16.5 deal. Năm 2021, số dự án được đầu tư là 485 (tương đương 121 dự án/quý). Do đó, số lượng dự án được đầu tư trong Q1/2022 lớn hơn trung bình một qu của 2021.

Tỷ trọng các dự án theo Sectors như sau:

Trong đó:

- NFT/Gaming (30.8%): Các dự án liên quan đến NFT, như giải quyết vấn đề phân mảnh, Marketplace, AI, Gaming, Gaming Guild, Metaverse,...

- Infrastructure (13.5%): Các dự án cầu nối, Tool,...

- Trading (9.2%): Các dự án hỗ trợ giao dịch như CEX, DEX, Options, Derivatives,...

- Wallet/Payment (7%): Các dự án thuộc mảng lưu trữ tiền hoặc hỗ trợ thanh toán.

- Lending/Saving (5.4%): Các dự án gửi tiền để nhận lãi suất, có thể kèm theo tính năng vay mượn.

- Blockchain (5.4%): Dự án Layer 1, Layer 2.

- Risk Management (3.8%): Các dự án phòng tránh rủi ro như bảo hiểm, audit, nền tảng dùng cho bug bounty,...

- Data (1.1%): Các dự án cung cấp dữ liệu on-chain, hoặc các phân tích.

- Liquidity (0.5%): Các dự án giải quyết vấn đề thanh khoản.

- Others (23.2%): Các mảng khác khá mới lạ, hoặc không có nhiều dự án.

Trong năm 2022, hàng trăm dự án NFT/Gaming được ra đời nhưng ROI không quá hấp dẫn. Điều này khiến nhiều nhà đầu tư cho rằng trong 2022, thị trường gaming sẽ bão hòa. Thực tế, trong Q1/2022, NFT/Gaming lại tiếp tục giữ phong độ khi dẫn đầu với 30.8% thị phần. Trong đó, có đến 19 dự án là trò chơi đơn thuần.

Trong mảng NFT, những ngách chiếm tỉ trọng lớn nhất là Metaverse (30%) và Marketplace (18.5%). Trend đầu tư vào Metaverse bắt đầu từ cuối 2021, thời điểm mô hình này được nhiều tên tuổi lớn nhắc đến như CZ hay Facebook. Trong khi đó, Marketplace nhận được sự quan tâm bởi đây là nơi giao dịch NFT.

Về mảng Infrastructure, các dự án làm về Tool và Bridge được quỹ chú ý nhiều hơn. Nói về lý do đầu tư Bridge, đây là xu thế tất yếu vì có không dưới 10 hệ sinh thái đang tồn tại trong Crypto.

Trading cũng không có gì khác trong năm 2021, khi vẫn xoay quanh một số DEX, Derivatives, hay các nền tảng giao dịch. Trong đó, nổi bật là cả FTX và FTX.us. Cả hai đều gọi vốn trong Q1/2022.

Tỷ trọng của Wallet/Payment đã tăng nhẹ so với năm 2021. Số lượng ví được đầu tư trong Q1/2022 đã bằng với của cả năm 2021.

Dù là một trong những dự án cơ bản của DeFi, Lending chỉ chiếm 5.4% trong tổng số các dự án được đầu tư. Cụ thể, chỉ có 4 dự án Lending, trong đó đều là Money Market, không có dự án Debt Protocol.

Các Layer 1 trong năm 2021 đã có lợi nhuận lớn (nhiều dự án x100). Từ đó, có nhiều người nghĩ rằng rất khó tìm được dự án cạnh tranh. Nhưng quỹ không nghĩ vậy, có 5.4% số dự án thuộc về Layer 1 và Layer 2.

Các mảng còn lại không có gì nổi bật, hoặc quá ít dự án.

Nhận xét & dự đoán

Nhìn chung, xu hướng vẫn không đổi so với những gì diễn ra năm 2021. Mảng Gaming (tựa game và những gì liên quan đến game) vẫn là thứ được quan tâm hàng đầu. Bên cạnh đó, các dự án cơ sở hạ tầng và Blockchain cũng được nhiều quỹ đầu tư so với những Dapp khác.

Xu hướng Gaming diễn ra từ 2022, được nhiều người tham gia và hiện có nhiều biến thể của Play to Earn (điển hình là Move to Earn). Vì vậy, Gamification có thể sẽ tiếp tục trong một thời gian nữa.

Ngoài ra, từ đầu năm đến nay, thị trường vẫn chưa ổn định. Nhiều khả năng sẽ có thêm một “cú huých” giống Stepn để kéo thêm dòng tiền vào thị trường. Nên Gaming vẫn được kì vọng tạo ra nhân tố đó.

Đáng chú ý, trong Q1 2022, thị trường chứng kiến nhiều vụ hack gây thiệt hại lớn (trường hợp của Wormhole Bridge, Ronin). Do đó, thời gian tới sẽ có những giải pháp ngăn ngừa việc này.

Tổng kết

Mình sẽ tóm tắt lại một số ý chính thông qua việc phân tích dữ liệu đầu tư năm 2021 của các quỹ lớn như sau:

- Đúng như dự đoán trong báo cáo về quỹ năm 2021, NFT/Gaming là mảng được đầu tư nhiều nhất.

- Bên cạnh đó, xu hướng đầu tư vẫn đang được giữ nguyên, tiếp nối sau NFT/Gaming là cơ sở hạ tầng.

- Có sự phân bổ không đồng đều giữa các Sectors. Cụ thể là rất lệch về phía NFT/Gaming và Infrastructure.

- Q1 chỉ có mỗi Stepn là hiện tượng tạo ra sự hưng phấn cho nhà đầu tư, nhưng chưa đủ để kéo thêm dòng tiền. Kỳ vọng sẽ có một yếu tố đủ mạnh để làm được việc này.

- Cuối cùng, các giải pháp ngăn ngừa Exploited có thể sẽ xuất hiện trong năm 2022.