BERA sau PoL v2: Phân tích thiết kế tokenomics Berachain

Nhìn lại mô hình Proof-of-Liquidity của Berachain

Blockchain Berachain khởi nguồn từ cộng đồng NFT Bong Bears và chính thức bước vào cuộc chơi Layer 1 từ năm 2022. Dự án thu hút sự chú ý với vòng Series A đạt định giá 420 triệu USD, và sau thời gian thử nghiệm kéo dài, mainnet đã ra mắt vào ngày 6/2/2025.

Điểm khiến Berachain nổi bật không nằm ở tốc độ hay khả năng mở rộng, mà ở cơ chế đồng thuận Proof-of-Liquidity (PoL). Đây là biến thể mới của Proof-of-Stake, đặt thanh khoản DeFi vào trung tâm hệ thống phần thưởng và bảo mật mạng lưới.

Ba token, ba vai trò

Mạng lưới Berachain vận hành dựa trên ba loại token: BERA, BGT và HONEY. Trong đó, người dùng cần có BERA để trả phí gas, tham gia staking và trở thành validator (cần stake tối thiểu 250,000 BERA). BERA có tỷ lệ lạm phát khoảng 10%/năm.

BGT là token quản trị và phần thưởng của PoL. Người dùng chỉ có thể kiếm BGT khi cung cấp thanh khoản hoặc tham gia các vault được phê duyệt. BGT không thể được chuyển nhượng trực tiếp, nhưng có thể đốt để nhận lại BERA theo tỷ lệ 1:1. Cơ chế này giúp kiểm soát áp lực bán token thưởng, chẳng hạn nếu trả thưởng bằng BERA hoặc BGT có thể chuyển nhượng, người cung cấp thanh khoản thường có xu hướng bán ngay lập tức.

Token thứ ba là HONEY, stablecoin native của Berachain. Người dùng có thể sở hữu HONEY bằng cách thế chấp tài sản rồi mint ra, hoặc swap trên các DEX.

Cách PoL vận hành và tạo động lực phát triển hệ sinh thái

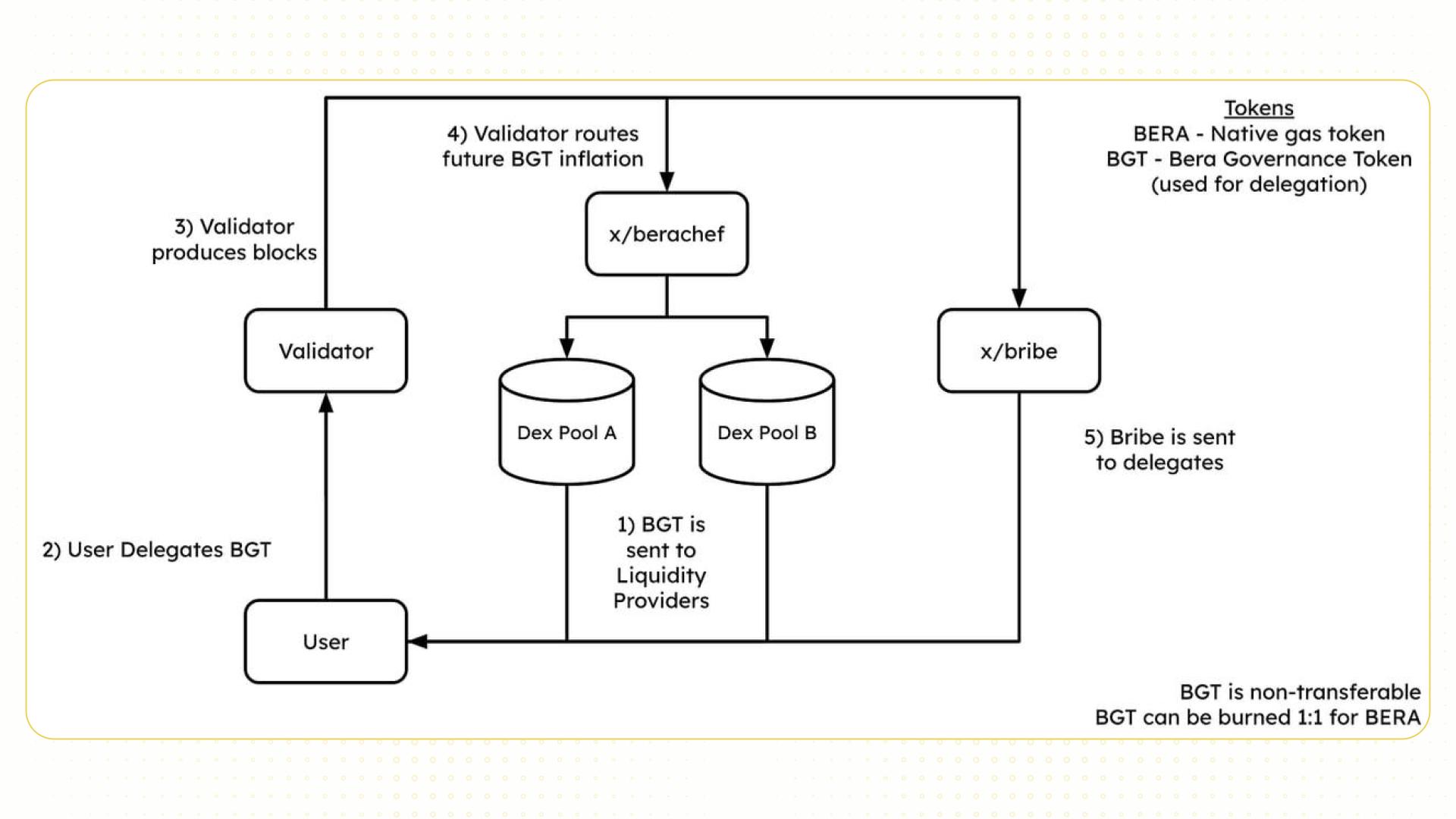

Trong hệ thống PoL của Berachain, người dùng không chỉ nhận được nhiều phần thưởng từ việc cung cấp thanh khoản, mà còn tham gia tái phân phối quyền lực mạng lưới.

Đầu tiên, người dùng gửi tài sản vào các pool thanh khoản (như cặp ETH/USDC) trên các giao thức và nhận về LP token. Sau đó, người dùng có thể stake LP token này vào các Reward Vault của giao thức để nhận phần thưởng BGT. Chỉ riêng bước này, người dùng đã nhận được lợi ích kép, gồm phí giao dịch từ pool gốc và BGT emission từ vault.

Sau khi nhận BGT, người dùng có thể ủy quyền (delegate) lượng BGT cho validator mình tin tưởng. Validator nào được ủy quyền nhiều BGT hơn sẽ có xác suất tạo block cao hơn, và nhận được phần thưởng block lớn hơn (được trả dưới dạng BGT).

Điểm đáng chú ý là những phần thưởng block này lại được validator phân phối về các Reward Vault. Do đó, phần lớn các giao thức trên Berachain sẽ trả bribe (tiền hối lộ) cho các validator bằng token BERA hoặc HONEY, để “mời gọi” validator phân bổ BGT về cho vault của họ.

Validator sau đó chia lại khoản bribe này cho những người dùng đã ủy quyền, thường lên tới 95% số tiền được các giao thức hối lộ, sau khi trừ đi phần commission (tối đa 20%) của validator.

Xét trên lợi ích của giao thức, nếu thu hút được dòng phần thưởng, các giao thức thường nhận về lượng BGT có giá trị cao hơn chi phí bribe đã bỏ ra. Chiến thuật này cũng hiệu quả hơn so với việc chi phần thưởng trực tiếp cho người cung cấp thanh khoản, nên các giao thức DeFi sẵn sàng trả tiền cho validator để điều hướng dòng BGT emission về phía họ.

Thành công và thất bại của Berachain

Mô hình này đã giúp hệ sinh thái Berachain có thanh khoản và người dùng DeFi ngay từ ngày đầu. Trong 2 tháng đầu sau khi ra mắt, TVL trên Berachain đã đạt 3 tỷ USD dù thị trường đang trong xu hướng giảm. Thậm chí, ngày 30/3/2025, Berachain xử lý 1.54 triệu giao dịch, vượt cả Ethereum và duy trì vị trí dẫn đầu trong 9 ngày liên tiếp.

Tuy nhiên, dù hệ sinh thái phát triển mạnh, token BERA lại không theo kịp đà tăng trưởng. Vào thời điểm TVL đạt đỉnh 3 tỷ USD, vốn hóa của BERA chỉ ở mức 900 triệu USD, đạt tỷ lệ vốn hóa/TVL là 0.3. Đây là tỷ lệ cực thấp với một Layer 1 có hoạt động mạng lưới sôi động, cho thấy sự yếu kém trong việc capture value cho token BERA.

Giá BERA giảm mạnh từ mức đỉnh gần 15 USD xuống còn 5 USD chỉ vài tuần sau đó, rồi dao động quanh mốc 1.7 USD vào tháng 6/2025. Phản ứng tiêu cực của thị trường có thể xuất phát từ lo ngại áp lực xả dài hạn của tokenomics, đặc biệt trong bối cảnh phần thưởng BGT trong PoL không liên quan nhiều tới việc nắm giữ BERA.

Đọc thêm: Hệ sinh thái Berachain: Ý tưởng tập trung thanh khoản

PoL v2: BERA holder vừa nhận cổ tức, vừa có thể farm DeFi

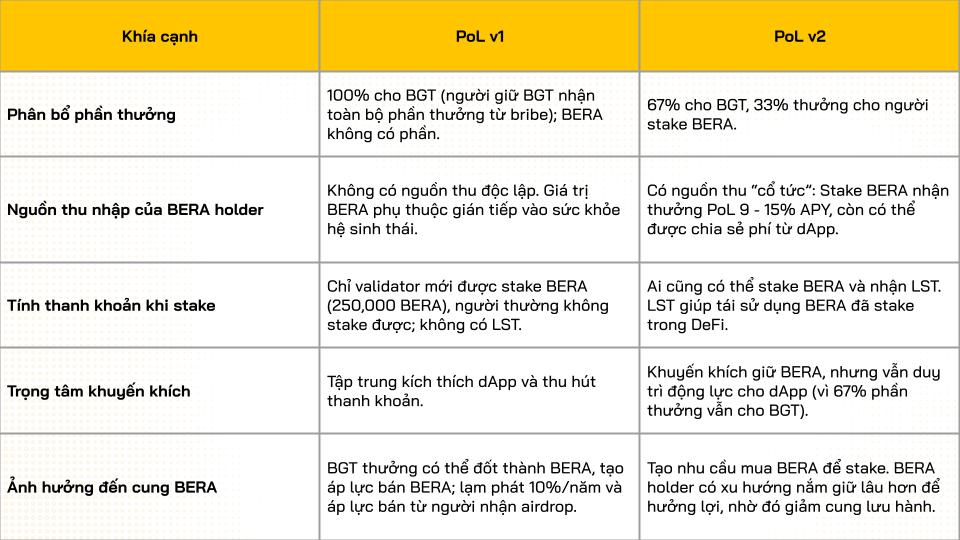

Tháng 7/2025, Berachain công bố đề xuất PoL v2, bản cải tổ sâu rộng về tokenomics với mục tiêu mang lại giá trị cho token BERA. Nếu PoL v1 khiến BERA chỉ đóng vai trò gas fee và bị lu mờ trước BGT, thì PoL v2 gắn trực tiếp giá trị của hệ sinh thái vào BERA, một tài sản yield-bearing có thể tích lũy dòng tiền thật từ hoạt động mạng lưới.

Điểm thay đổi cốt lõi của PoL v2 là tái cấu trúc dòng phần thưởng. Trước đây, 100% lượng BGT từ quy trình “ủy quyền - nhận thưởng” đều chảy về tay người nắm giữ BGT. Sau khi có v2, PoL trích 33% phần thưởng đó chuyển sang trả cho người stake BERA, chỉ giữ lại 67% cho người nắm giữ BGT. Token BERA giờ đây như một cổ phiếu được hưởng “cổ tức giao thức”.

Một điểm nổi bật khác của PoL v2 là việc staking BERA không chỉ còn giới hạn trong các validator, mà được mở cho toàn bộ người dùng thông qua một module mới. Bất kỳ ai cũng có thể stake BERA và nhận phần thưởng, đồng thời nhận về một liquid staking token (LST) đại diện cho số BERA đã stake.

LST này có thể tiếp tục được sử dụng trong các giao thức DeFi khác trên Berachain, giúp người dùng vừa nhận lãi staking, vừa giữ được tính thanh khoản của tài sản. APY cho người stake BERA dự kiến vào khoảng 9 - 15%, tùy thuộc vào lượng bribe trên toàn hệ.

Thiết kế mới này giảm rào cản tham gia PoL cho người dùng phổ thông, những người trước đây phải dùng LP token hoặc tham gia vào các chiến lược bribe phức tạp mới có thể farm trên hệ.

Trong cuộc cạnh tranh hệ sinh thái hiện nay, Berachain không phải là blockchain duy nhất muốn giải quyết bài toán capture value cho token gốc. Arbitrum đang thử nghiệm việc sử dụng doanh thu phí để gây quỹ cho DAO, còn Solana dự kiến trích lợi nhuận từ MEV để mua lại và đốt SOL. Tuy nhiên, Berachain đã tiếp cận vấn đề một cách trực tiếp, thay vì vòng vo qua DAO hay đốt phí, PoL v2 “bơm thẳng” dòng tiền từ hệ sinh thái vào túi người giữ BERA.

Triển vọng của BERA sau cập nhật v2: Khi dòng tiền lên tiếng

Ngay sau khi đề xuất PoL v2 được công bố vào ngày 15/7/2025, giá BERA bật tăng 30% chỉ trong vài tuần. Cơ chế chia sẻ phần thưởng staking cho người nắm giữ BERA đưa BERA tiệm cận mô hình cổ phiếu trả cổ tức. Với dòng tiền staking rõ ràng, một số người bắt đầu áp dụng mô hình định giá chiết khấu dòng tiền (DCF) cho BERA, điều hiếm thấy đối với các token Layer 1 truyền thống.

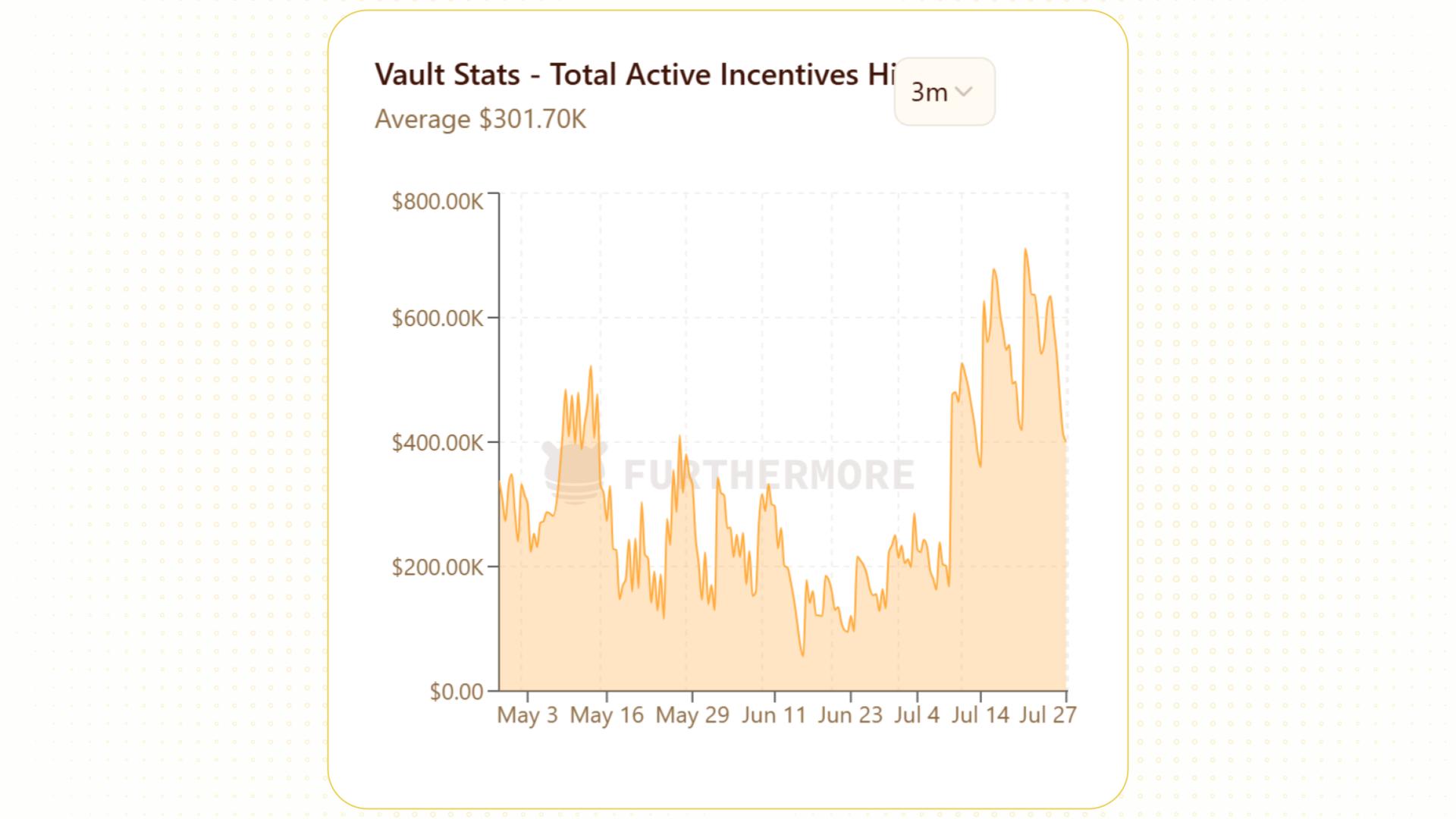

Giả sử Berachain phân bổ khoảng 300,000 USD/tuần từ nguồn phần thưởng PoL cho người stake BERA (đây là con số tương đối thấp vì tổng phần thưởng trung bình hàng ngày đang là 300,000 USD), thì lợi nhuận staking hàng năm vào khoảng 15.6 triệu USD.

Nếu thị trường định giá BERA như một cổ phiếu với hệ số P/E khoảng 20x, thì riêng phần lợi nhuận staking này đã có thể tạo ra vốn hóa lý thuyết vào khoảng 312 triệu USD. Đây dĩ nhiên chỉ là phần nổi của tảng băng (chưa tính đến nhu cầu gas và các nguồn doanh thu khác), nhưng mở ra một cách định giá mới mẻ, có cơ sở hơn nhiều so với mô hình định giá “kỳ vọng” thuần túy trước đó.

Một chỉ số khác củng cố lập luận về tiềm năng tăng giá của BERA là tỷ lệ MC/TVL (vốn hóa/TVL), một thước đo đơn giản nhưng rất trực quan để xác định hiệu suất giá của token so với tài sản bị khóa trên chain.

Tính đến giữa 2025, tỷ lệ MC/TVL của BERA chỉ rơi vào khoảng 0.6. Trong khi đó, các Layer 1 thế hệ mới đều có tỷ lệ MC/TVL cao hơn nhiều, như Aptos (3.3), Sui (6.6) hay Avalanche (5.4). Đặc biệt, Hyperliquid ghi nhận tỷ lệ này ở mức 27, cho thấy định giá rất cao so với lượng thanh khoản thực tế trên chain.

Dù chúng ta không thể so sánh các chỉ số này một cách tuyệt đối (vì cấu trúc hệ sinh thái và mô hình khai thác giá trị mỗi chain khác nhau), nhưng khoảng cách lớn về tỷ lệ trên cho thấy thị trường vẫn đang định giá quá khắt khe cho BERA, có thể do di sản của PoL v1, khi token này không có dòng tiền trực tiếp và bị BGT làm cho lu mờ.

Vậy liệu BERA có bắt kịp các token Layer 1 thế hệ mới? Từ góc nhìn đầu tư, việc MC/TVL thấp không phải là điều xấu – ngược lại, nó tạo ra dư địa tăng giá rõ rệt, nếu PoL v2 có thể xoay chuyển tình thế thành công. Tuy nhiên, điều này còn phụ thuộc vào nhiều yếu tố.

Đầu tiên là hiệu quả thực thi của PoL v2. Nếu mô hình staking có thể thu hút dòng tiền đáng kể, các token LST của BERA được tích hợp vào những giao thức DeFi native, đồng thời hệ thống phân phối phần thưởng (incentive) hoạt động ổn định, thì BERA hoàn toàn có cơ hội thiết lập lại vị thế của mình trong cuộc đua Layer 1.

Tiếp theo là tốc độ mở rộng của hệ sinh thái. Việc gia tăng số lượng dApp, nâng cao TVL, thu hút người dùng thực và đẩy mạnh hoạt động giao dịch sẽ tạo ra chuỗi phản ứng tích cực, từ đó thúc đẩy nhu cầu staking BERA và mở rộng hiệu ứng bánh đà của PoL v2.

Tuy vậy, điều rõ ràng là PoL v2 đã tạo ra một câu chuyện hoàn toàn mới cho BERA. Từ một token gas bị định giá thấp, BERA trở thành tài sản nền tảng có khả năng sinh lời theo mô hình cổ tức.

Trong bối cảnh ngày càng nhiều Layer 1 cạnh tranh khốc liệt để giữ dòng tiền và người dùng, những cải tiến như PoL v2 của Berachain, nếu thành công, có thể trở thành hình mẫu để các nền tảng khác học theo. Và nếu điều đó xảy ra, BERA sẽ là ví dụ điển hình chứng minh hiệu quả của việc gắn dòng tiền thật vào tokenomics một cách bền vững và trực tiếp.