Điều gì tạo nên chu kỳ 4 năm “thần thánh” của crypto? (P.1)

Chu kỳ 4 năm của Bitcoin: Niềm tin tập thể đã từng cứu rỗi nhà đầu tư cá nhân

Trong hơn một thập kỷ, hiếm có tài sản nào tạo được niềm tin tập thể mạnh như Bitcoin. Với nhà đầu tư cá nhân - đặc biệt là thế hệ sau 2016 - chu kỳ 4 năm gần như trở thành “la bàn tâm lý”, một công thức sinh tồn trong thị trường mới mẻ nhưng khắc nghiệt.

Cốt lõi của niềm tin này đến từ Halving: cứ mỗi bốn năm, phần thưởng khối bị cắt một nửa, nguồn cung mới giảm, rồi sau một độ trễ nhất định, giá BTC tăng mạnh, kéo theo altcoin season, dòng tiền nhà đầu tư nhỏ lẻ, hưng phấn cực độ và sau đó là sụp đổ - mở ra một mùa đông crypto cho đến Halving tiếp theo. Nhà đầu tư dần quen với việc “đếm ngày trên lịch”, tin rằng chỉ cần kiên nhẫn thì chu kỳ sẽ quay lại.

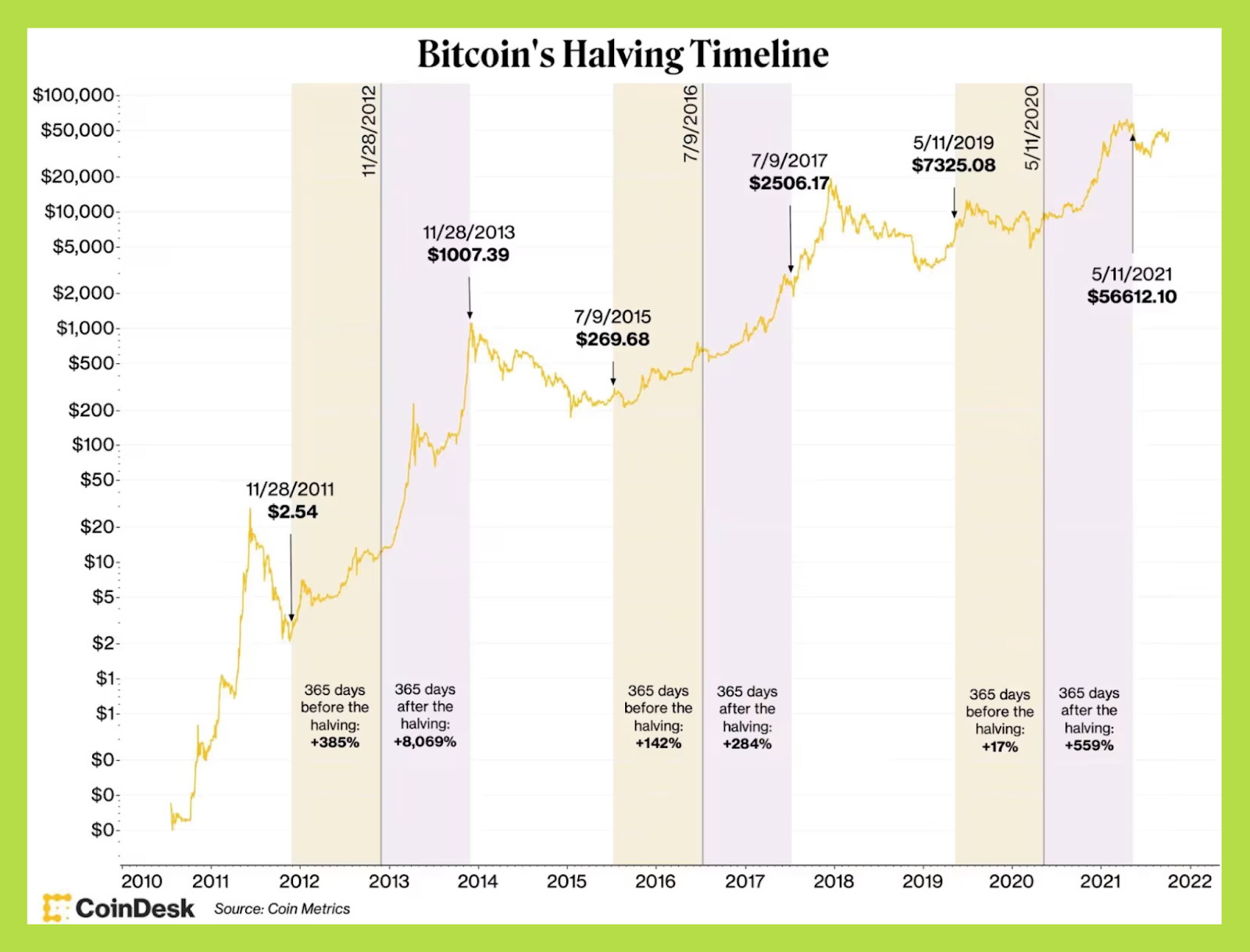

Dữ liệu lịch sử từng củng cố niềm tin đó. Sau Halving 2012, Bitcoin tăng từ khoảng 12 USD lên gần 1,150 USD cuối 2013, ~95 lần trong chưa đầy 18 tháng. Halving 2016 chứng kiến Bitcoin đi từ 650 USD lên gần 20,000 USD cuối 2017, ~30 lần. Đến Halving 2020, dù quy mô lớn hơn nhiều, Bitcoin vẫn tăng từ ~8,500 USD lên đỉnh 69,000 USD cuối 2021, hơn 8 lần.

Quan trọng hơn cả là thời điểm. Trong cả ba chu kỳ này, BTC đều đạt ATH trong khoảng 12-18 tháng sau Halving. Với nhà đầu tư cá nhân, đây không còn là sự trùng hợp, mà là một mô hình có thể hành động & tham khảo được. Dữ liệu giá đủ rõ ràng để biến chu kỳ 4 năm thành kim chỉ nam cho đầu tư Bitcoin và Crypto, đặc biệt trong một thị trường thiếu chuẩn định giá truyền thống.

Khi thị trường còn nhỏ

Chu kỳ 4 năm từng hoạt động hiệu quả vì bối cảnh thị trường khi đó cho phép. Giai đoạn 2012-2016, vốn hóa toàn thị trường crypto chỉ ở mức vài tỷ đến vài chục tỷ USD; ngay cả tại đỉnh 2017-2018, tổng vốn hóa cũng chỉ khoảng 830 tỷ USD - nhỏ hơn vốn hóa của một số cổ phiếu công nghệ lớn hiện nay.

Đọc thêm: Nhìn lại 2025: Top dự án định hình thị trường crypto năm qua

Trong môi trường đó, Bitcoin giữ vị trí trung tâm tuyệt đối. Bitcoin Dominance thường xuyên trên 70%, có lúc vượt 85%, đồng nghĩa gần như mọi dòng tiền mới vào crypto đều phải đi qua Bitcoin. Dữ liệu tương quan giai đoạn 2016-2019 cho thấy hệ số tương quan giữa Bitcoin và các altcoin lớn thường trên 0.8: altcoin về bản chất là beta cao của Bitcoin - tăng mạnh hơn khi BTC tăng và sụp đổ nhanh hơn khi BTC giảm.

Vì vậy, Halving không chỉ là cú sốc cung của riêng Bitcoin mà là cú kích hoạt thanh khoản cho toàn hệ sinh thái. Thợ đào bán ra ít hơn, nhu cầu nhà đầu tư nhỏ lẻ tăng đẩy giá Bitcoin lên, vốn hóa và tâm lý thị trường lan tỏa, rồi dòng tiền đầu cơ chảy sang altcoin để tìm lợi suất cao hơn. Altcoin season khi đó là hệ quả tất yếu của một thị trường xoay quanh Bitcoin.

Khi dữ liệu lịch sử trở thành niềm tin tập thể

Sự lặp lại có trật tự này đã biến chu kỳ 4 năm thành một “quy luật ngầm”. Nhà đầu tư cá nhân không cần hiểu vĩ mô hay phân tích lãi suất, chỉ cần ghi nhớ rằng khoảng 12-18 tháng sau Halving, thị trường thường đạt đỉnh.

Dữ liệu lịch sử củng cố niềm tin ấy đến mức nó trở thành phản xạ tập thể. Mỗi chu kỳ, thị trường tự xoay quanh cùng một câu chuyện, tạo hiệu ứng tự hoàn thành lời tiên tri: đủ nhiều người tin, hành động theo chu kỳ, và giá phản ánh điều đó.

Nhưng cũng từ đây, mầm mống thay đổi xuất hiện. Khi một mô hình được quá nhiều người biết đến, lợi thế thông tin dần biến mất; và khi cấu trúc thị trường thay đổi, mô hình đó bắt đầu mất hiệu lực.

Dữ liệu cho thấy sự rạn nứt bắt đầu từ chu kỳ hiện tại

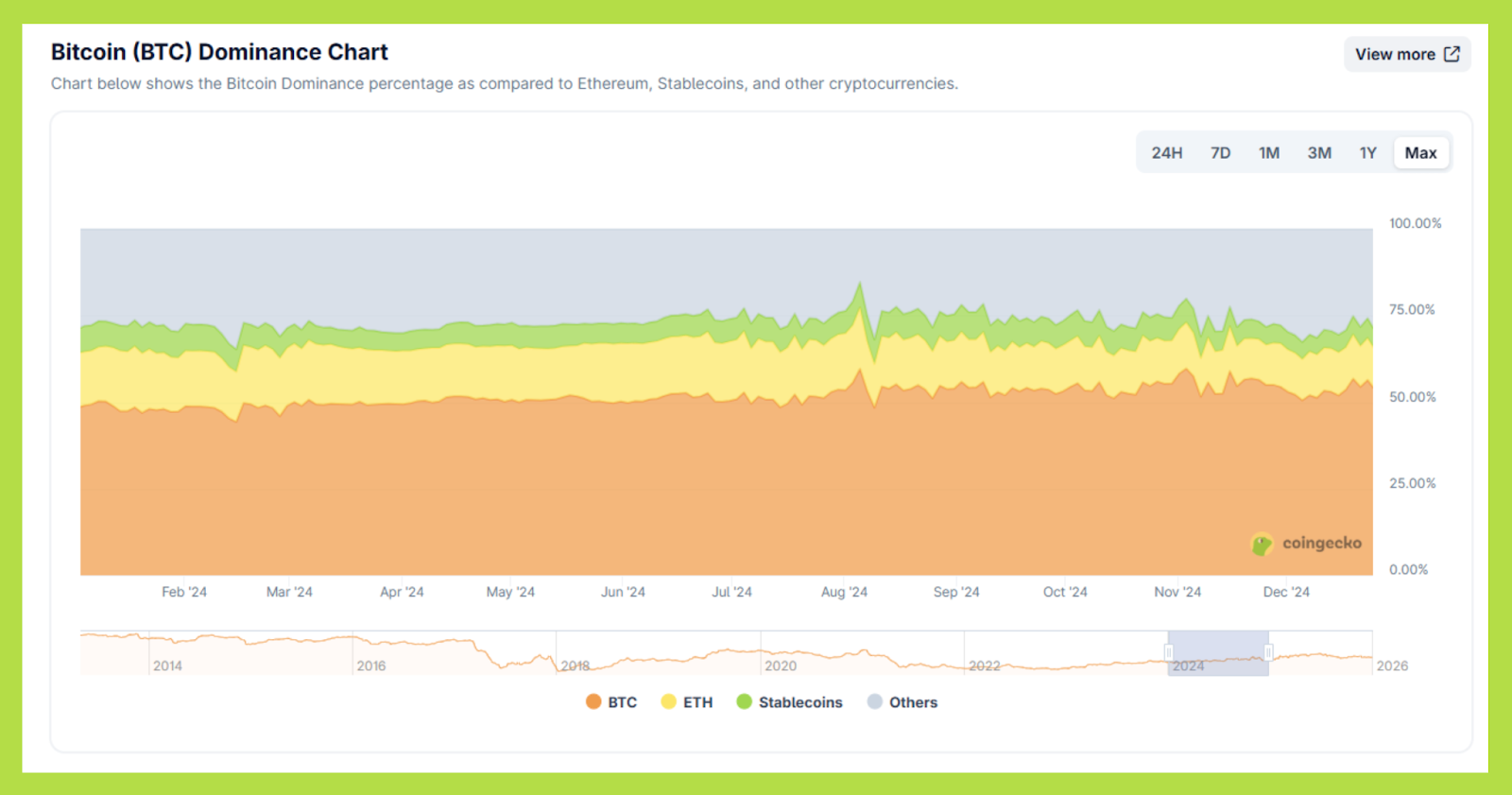

Bước sang 2024-2025, dữ liệu bắt đầu kể một câu chuyện khác. Bitcoin Dominance không còn tăng mạnh đầu chu kỳ mà dao động thất thường quanh ~50%, cho thấy dòng tiền không còn tập trung tuyệt đối vào Bitcoin. Song song đó, nguồn cung tài sản bùng nổ: riêng giai đoạn 2023-2024 đã có hơn 20,000 token mới được launch, phần lớn mang vòng đời ngắn, tối ưu cho khai thác thanh khoản sớm hơn là nắm giữ dài hạn.

Những con số này chỉ ra một thực tế rõ ràng: Bitcoin vẫn chịu tác động của Halving, nhưng thị trường crypto nói chung không còn vận hành như một hệ thống đồng bộ xoay quanh nó. Vì vậy, câu hỏi không còn là chu kỳ 4 năm đúng hay sai, mà là liệu nó còn được áp dụng cho đúng đối tượng. Bitcoin và phần còn lại của crypto đã tách thành hai quỹ đạo khác nhau.

Ai đang điều phối giá trị Bitcoin?

Chu kỳ hiện tại đang phơi bày một sự thật khó chấp nhận với nhiều nhà đầu tư cá nhân: Bitcoin đã bước vào giai đoạn trưởng thành, tách khỏi “Crypto” thuần túy và không còn vận hành như một tài sản đứng ngoài thế giới vĩ mô.

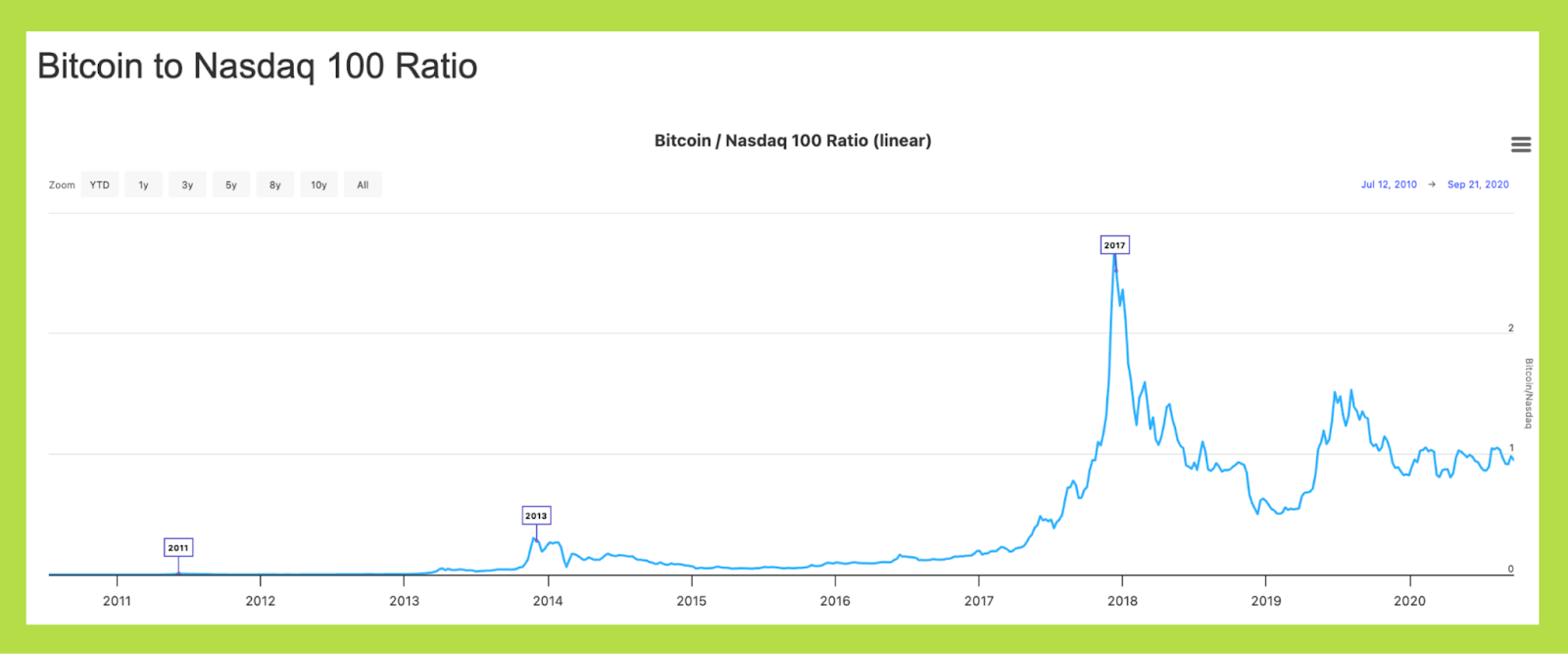

Giai đoạn 2012-2019, Bitcoin đơn giản là quá nhỏ để bị chi phối bởi lãi suất hay điều kiện tài chính toàn cầu. Năm 2015, vốn hóa chỉ quanh 3-5 tỷ USD; đến đỉnh 2017 cũng mới khoảng 330 tỷ USD. Ở quy mô đó, hành vi giá chủ yếu do động lực nội sinh của thị trường crypto, gần như “vô hình” trước dòng tiền vĩ mô.

Dữ liệu tương quan phản ánh rõ điều này. Trước 2018, hệ số tương quan 90 ngày giữa Bitcoin và Nasdaq 100 thường chỉ quanh 0.1-0,2, thậm chí có giai đoạn gần bằng 0. Bitcoin đôi lúc phản ứng với quyết định lãi suất của FED hay lợi suất trái phiếu Mỹ, nhưng thiếu nhất quán và không tạo thành một cơ chế vĩ mô ổn định. Trong bối cảnh đó, Halving giữ vai trò trung tâm gần như tuyệt đối - cú sốc cung rõ ràng nhất trong một thị trường mà các yếu tố bên ngoài còn quá mờ nhạt để dẫn dắt dòng tiền.

Ai dẫn dắt crypto chu kỳ 2024-2025?

Bitcoin đã lập ATH mới trước Halving 2024. Khi vượt đỉnh cũ 69,000 USD, Halving vẫn còn cách nhiều tuần, cho thấy dòng tiền hành động theo kỳ vọng thanh khoản và điều kiện tài chính, thay vì chờ cú sốc cung mang tính cơ học.

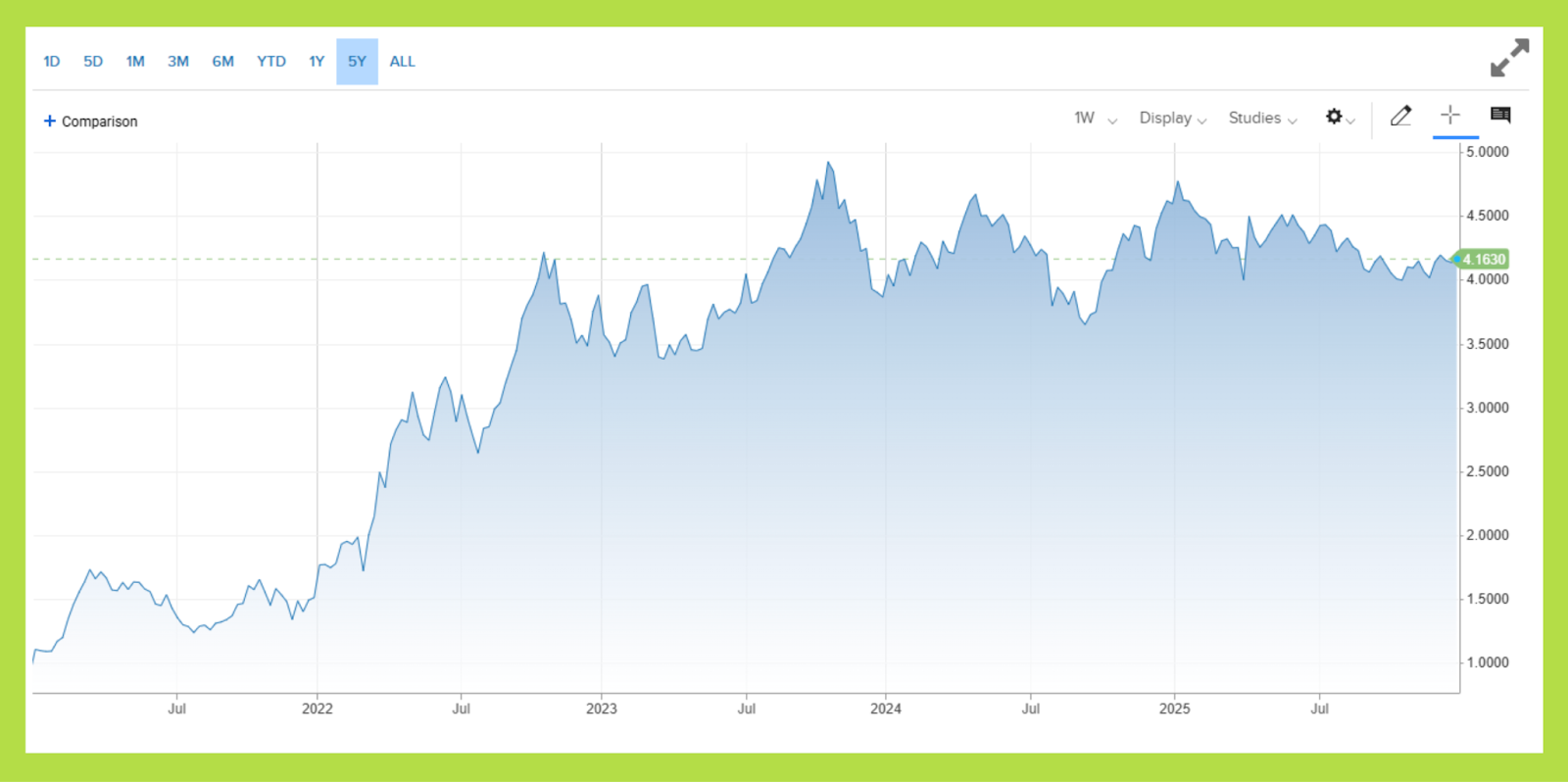

Đợt tăng mạnh cuối 2023 - đầu 2024 trùng với kỳ vọng FED kết thúc chu kỳ thắt chặt. Lợi suất trái phiếu Mỹ kỳ hạn 10 năm giảm từ quanh 5% xuống dưới 4.2%, và Bitcoin phản ứng gần như đồng thời với các tài sản rủi ro truyền thống, đặc biệt là cổ phiếu công nghệ.

Dữ liệu tương quan củng cố điều này. Giai đoạn 2023-2025, hệ số tương quan 90 ngày giữa Bitcoin và Nasdaq 100 nhiều thời điểm ở mức rất cao, cao nhất trong lịch sử. Bitcoin ngày càng được giao dịch theo logic của thị trường tài chính truyền thống - không còn là tài sản ngoại biên, mà là một biến thể rủi ro cao của nhóm tài sản tăng trưởng trong danh mục vĩ mô.

Đọc thêm: Vì sao coin bạn hold không tăng dù tin tốt ngập tràn?

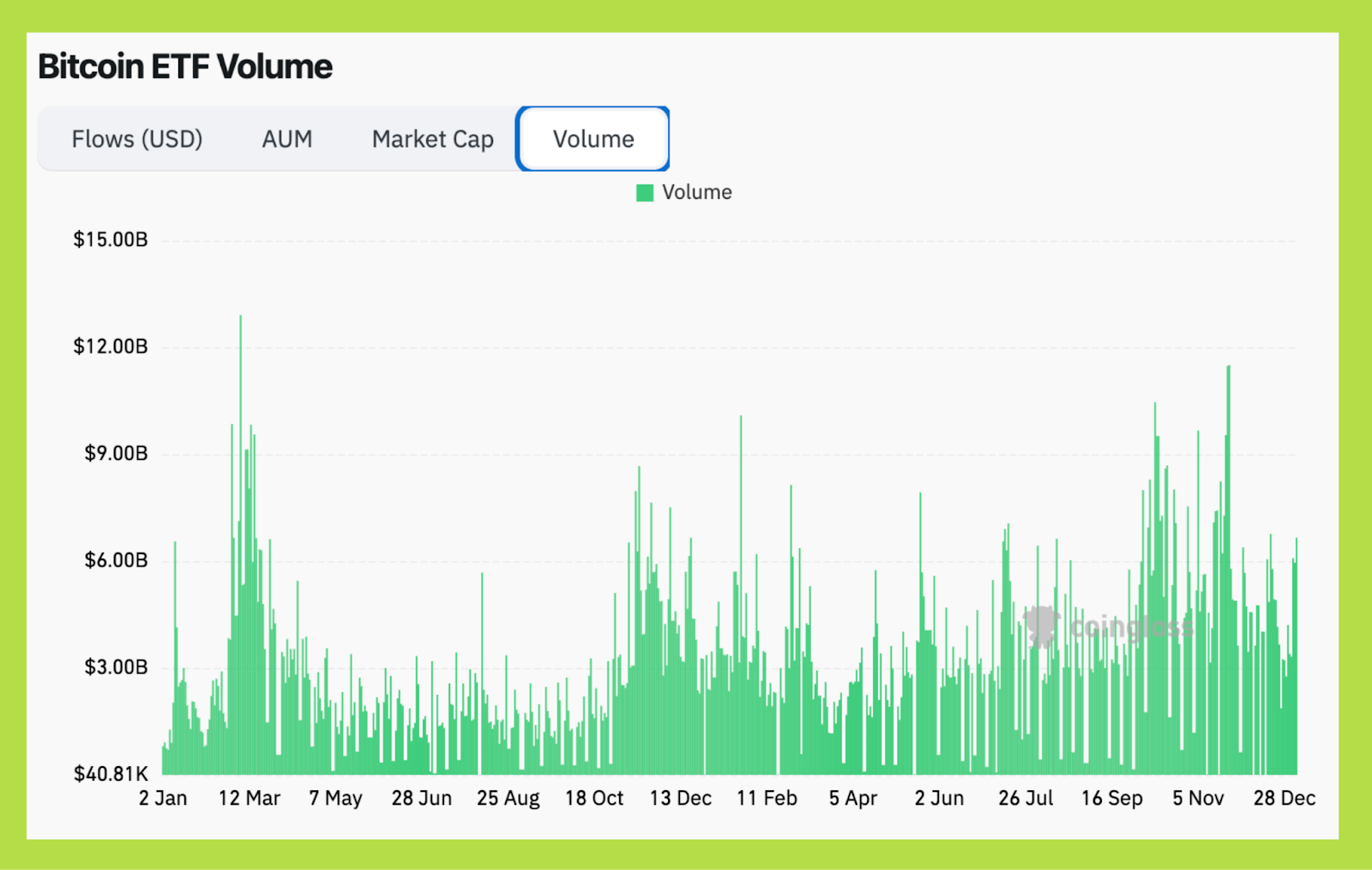

ETF Bitcoin thay đổi cấu trúc dòng tiền

Sự xuất hiện của các quỹ ETF Bitcoin giao ngay tại Mỹ là chất xúc tác mang tính cấu trúc, chứ không chỉ là câu chuyện dòng tiền ngắn hạn. Tính đến cuối năm 2026, tổng tài sản quản lý (AUM) của các ETF Bitcoin giao ngay ở Mỹ đã vượt 110 tỷ USD, tương đương khoảng 6% tổng nguồn cung Bitcoin.

Quan trọng hơn, ETF hiện chiếm trung bình 20-30% khối lượng giao dịch spot hàng ngày của Bitcoin trong các giai đoạn cao điểm. Điều này có nghĩa là một phần đáng kể hành vi giá Bitcoin giờ đây đến từ các nhà phân bổ tài sản truyền thống, không còn chỉ gói gọn trong phạm vi trader và holder crypto thuần túy như các chu kỳ trước.

Dòng tiền này vận hành theo một logic hoàn toàn khác. Theo dữ liệu từ các nhà phát hành ETF, phần lớn vốn đến từ cố vấn đầu tư và các tài khoản hưu trí, với mục tiêu chính là đa dạng hóa danh mục. Bitcoin được đặt cạnh cổ phiếu, trái phiếu và hàng hóa trong một danh mục phân bổ tổng thể, và chịu tác động trực tiếp từ các quyết định tái cân bằng khi khẩu vị rủi ro của nhà đầu tư thay đổi.

Trong bối cảnh đó, Bitcoin Halving dần không còn là yếu tố đủ mạnh để hút dòng tiền cá nhân vào thị trường. Khi điều kiện tài chính truyền thống thắt chặt, các sản phẩm ETF Bitcoin vẫn có thể ghi nhận dòng vốn thoát ra, bất chấp việc nguồn cung Bitcoin mới đã giảm.

“MicroStrategy” và DATs khuấy động cuộc chơi Bitcoin

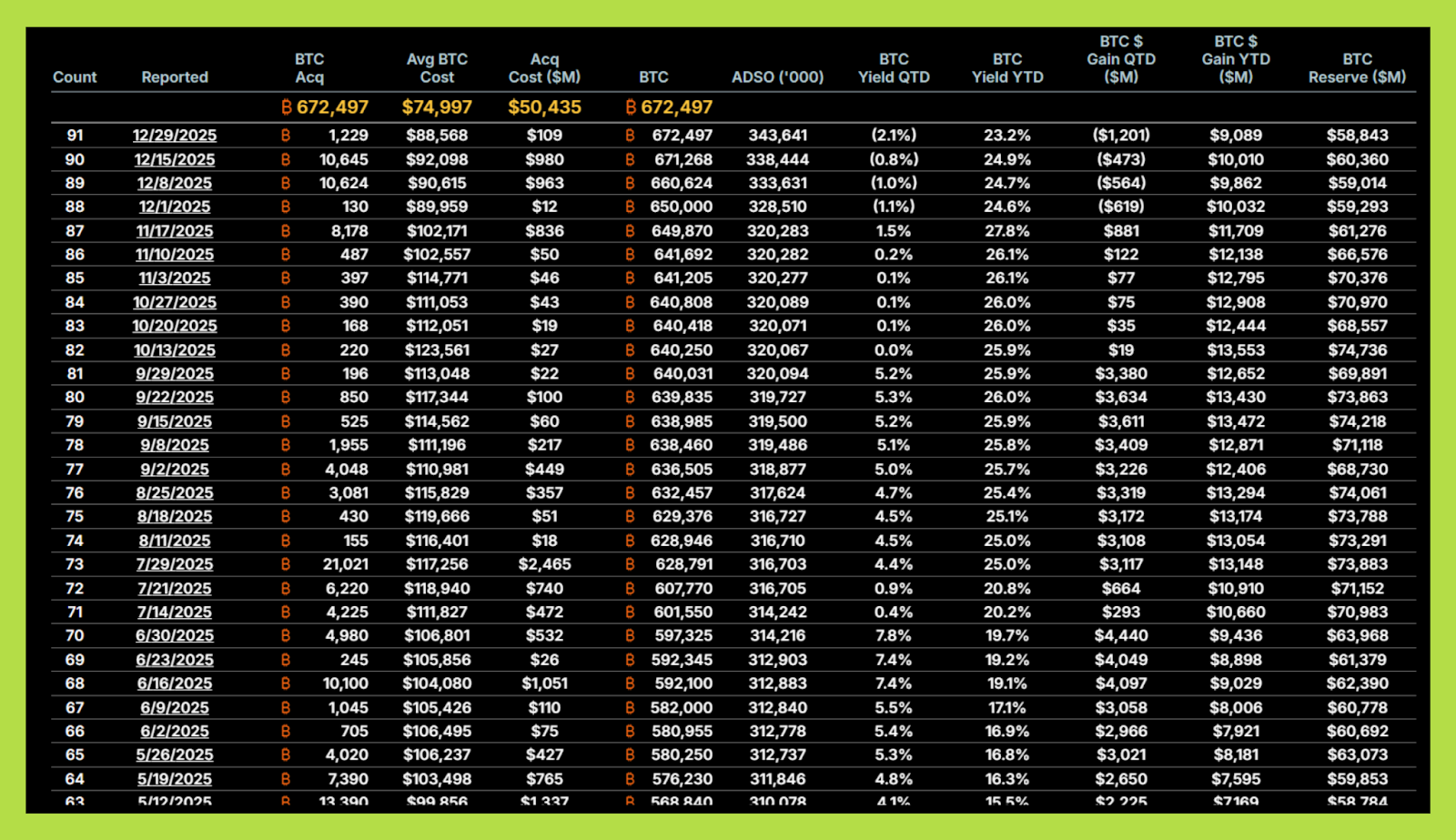

Một ví dụ rõ nét cho việc Bitcoin hòa nhập vào tài chính truyền thống là MicroStrategy. Đến cuối 2025, công ty nắm hơn 670,000 BTC, tương đương khoảng 3.2% tổng cung tối đa - lớn hơn một nửa lượng BTC do các quỹ ETF quản lý và trở thành cầu nối trực tiếp giữa thị trường vốn truyền thống và tài sản số.

Khi MicroStrategy được đưa vào Nasdaq 100 tháng 12/2024, lượng Bitcoin trên bảng cân đối kế toán của công ty gián tiếp được phân bổ vào hàng loạt quỹ chỉ số toàn cầu. Từ đây hình thành vòng phản hồi mới: giá Bitcoin tác động lên cổ phiếu MicroStrategy, cổ phiếu ảnh hưởng đến phân bổ quỹ chỉ số, và hoạt động tái cân bằng của các quỹ lại quay ngược về thị trường Bitcoin. Bitcoin không còn đứng ngoài hệ thống, mà được nhúng thẳng vào logic dòng vốn của tài chính truyền thống, cùng vận động với cổ phiếu công nghệ và tài sản tăng trưởng.

Quan trọng hơn, MicroStrategy không còn là trường hợp cá biệt. Chỉ trong vòng hai năm trở lại đây, thị trường chứng kiến sự hình thành rõ rệt của một lớp doanh nghiệp mới: Digital Asset Treasuries, hay DATs tức những công ty niêm yết sử dụng tài sản số làm phần lõi trong bảng cân đối kế toán. Tuy nhiên, điều đáng chú ý là thị trường không định giá tất cả DATs theo cùng một cách.

Các DATs gắn với Bitcoin ngày càng được xem là kênh tiếp cận Bitcoin trong hệ thống tài chính truyền thống. MicroStrategy là ví dụ rõ nhất: cổ phiếu nhiều thời điểm giao dịch cao hơn 1.5-2 lần giá trị lượng BTC nắm giữ, phản ánh premium cho một “Bitcoin có đòn bẩy”, hợp pháp và dễ tiếp cận trong khuôn khổ tài chính truyền thống.

Ngược lại, các DATs gắn với crypto nói chung hoặc altcoin vận hành theo logic khác. Coinbase thường bị định giá như cổ phiếu công nghệ chu kỳ, phụ thuộc mạnh vào khối lượng giao dịch ngắn hạn. Galaxy Digital hay giao dịch dưới NAV khi điều kiện tài chính thắt chặt. Ngay cả thợ đào như Marathon Digital và Riot Platforms cũng ngày càng bị nhìn như doanh nghiệp công nghiệp chịu áp lực chi phí, không còn là proxy thuần cho giá Bitcoin.

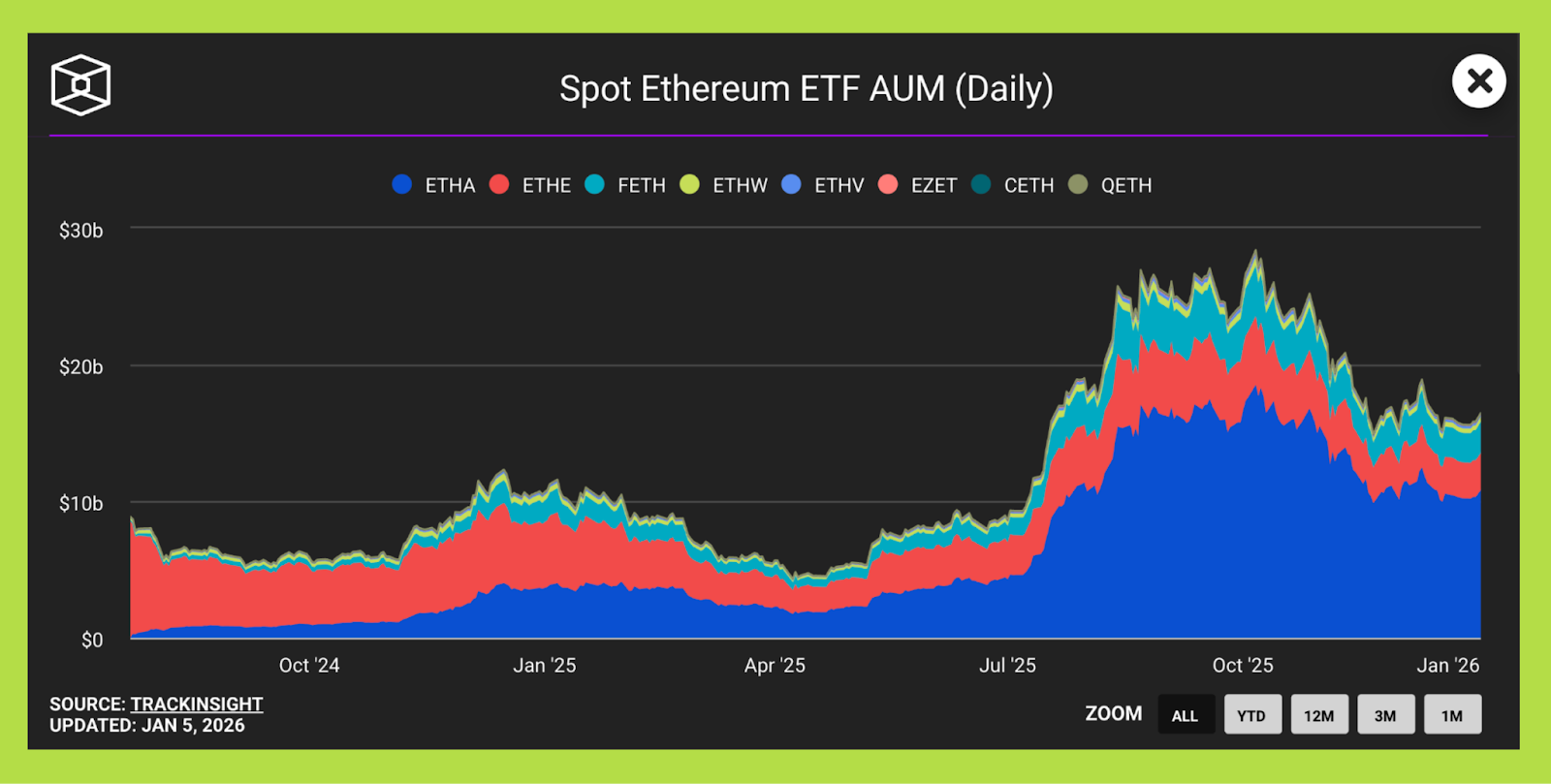

Khoảng cách này càng rõ khi nhìn sang các ETF crypto khác. Sau Bitcoin, Ethereum có ETF giao ngay từ 7/2024, nhưng đến cuối 2025 AUM chỉ quanh 20-25 tỷ USD, có lúc giảm dưới 20 tỷ - chưa tới 1/4 quy mô ETF Bitcoin. Quan trọng hơn, dòng tiền vào ETF Ethereum mang tính gián đoạn, chủ yếu phục vụ đầu cơ ngắn hạn, chưa thể hiện vai trò phân bổ chiến lược dài hạn như Bitcoin.

Sự khác biệt này thể hiện rõ trong cấu trúc DATs. Không tồn tại một “MicroStrategy của Ethereum” đủ lớn để đóng vai trò cầu nối hệ thống. Một số công ty niêm yết có nắm giữ ETH, nhưng quy mô chỉ vài chục nghìn ETH, nên thị trường không trả premium và vẫn định giá như doanh nghiệp công nghệ hay crypto exposure thứ cấp. Ngay cả các phân tích/sản phẩm của Bitwise cũng cho thấy ETH được tiếp cận như tài sản tăng trưởng mang tính chức năng và chu kỳ, chưa phải tài sản dự trữ làm lõi cho mô hình DAT.

Với các crypto khác, khoảng cách còn lớn hơn. ETF futures hay ETP gắn với Solana, XRP hoặc rổ altcoin tại châu Âu/Canada chỉ có AUM từ vài trăm triệu đến vài tỷ USD, thanh khoản thấp, hầu như không tham gia phân bổ tài sản chính thống-chủ yếu phục vụ giao dịch ngắn hạn.

Ghép các mảnh lại cho thấy một thực tế: hiện chỉ Bitcoin hội đủ hai trụ cột để hòa nhập tài chính truyền thống-ETF đủ lớn cho phân bổ vĩ mô và DATs tạo vòng phản hồi giữa thị trường vốn và tài sản số. Phần còn lại của crypto vẫn chỉ là “risk exposure”.

Sự bất đối xứng này giải thích vì sao Bitcoin tiếp tục hút dòng tiền dài hạn trong chu kỳ vĩ mô, còn crypto nói chung xoay vòng các pha bùng nổ ngắn rồi thoái trào. Và cũng từ đây, khung chu kỳ 4 năm cho toàn bộ crypto không chỉ lỗi thời, mà còn che mờ sự thật cốt lõi: Bitcoin đã đi trên một quỹ đạo khác.

Sự ngộ nhận lớn nhất của nhà đầu tư cá nhân

Nhiều người vẫn kỳ vọng rằng sau Halving, thị trường sẽ tự động bước vào một pha hưng phấn toàn diện. Tuy nhiên, dữ liệu thực tế cho thấy trong chu kỳ hiện tại, Bitcoin hoàn toàn có thể tăng giá trong bối cảnh vĩ mô thuận lợi mà không kéo theo phần còn lại của crypto.

Bitcoin Dominance có thể tiếp tục đi lên, trong khi tổng vốn hóa altcoin đi ngang hoặc suy giảm. Điều này phản ánh sự tách rời ngày càng rõ: Bitcoin vận hành theo logic tài sản vĩ mô, còn phần lớn crypto vẫn là thị trường phát hành tài sản rủi ro cao. Áp dụng cùng một khung chu kỳ cho cả hai không chỉ làm sai lệch phân tích, mà còn khiến nhà đầu tư cá nhân định vị sai rủi ro và kỳ vọng lợi nhuận trong một cấu trúc thị trường đã thay đổi.

Halving và bài toán kinh tế của các thợ đào

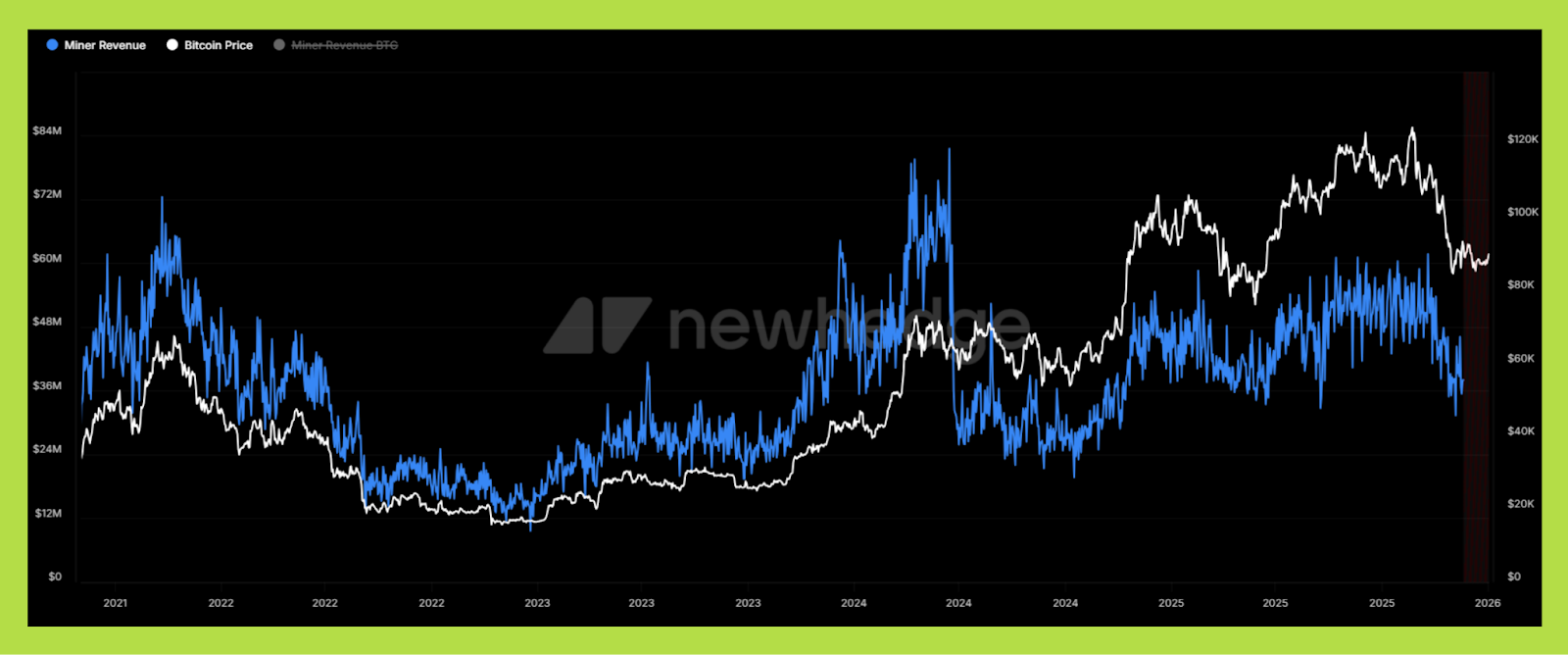

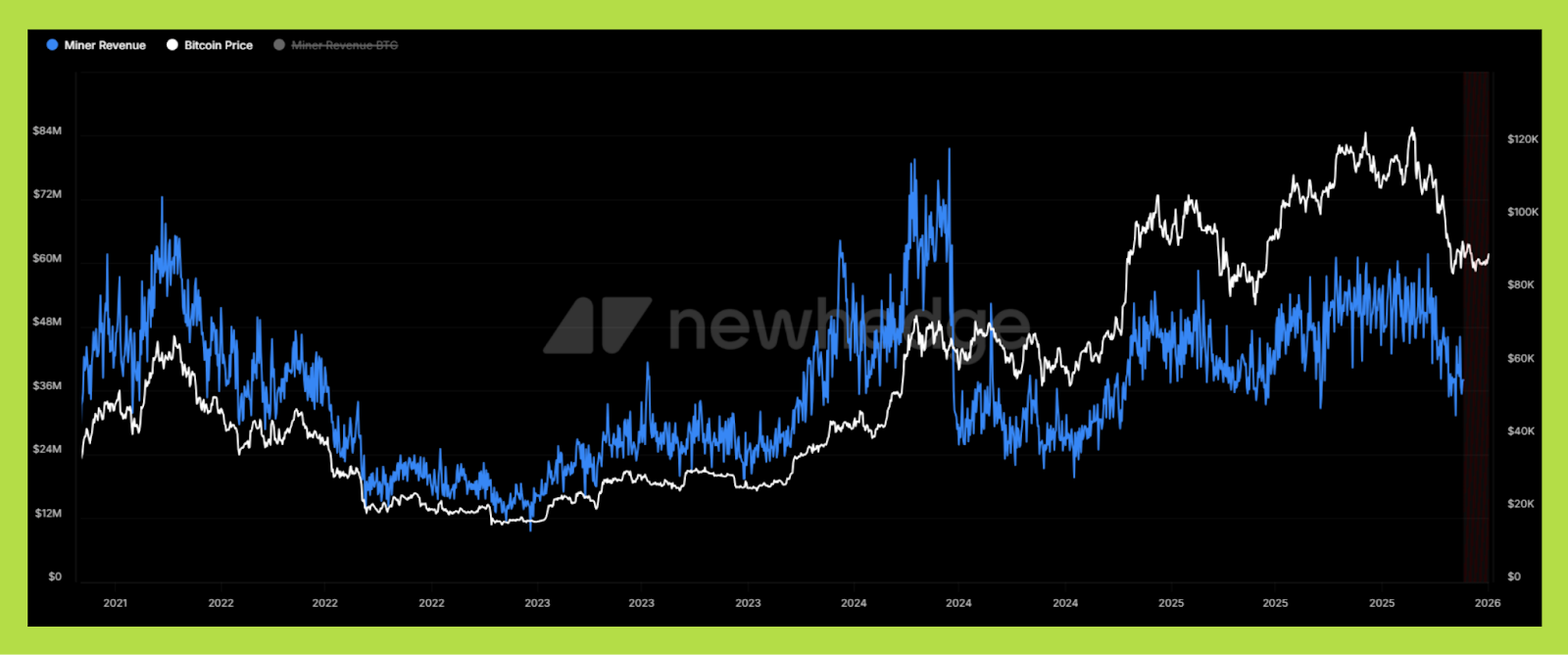

Dữ liệu lãi lỗ của thợ đào Bitcoin cho thấy bức tranh kém tích cực: phần thưởng khối giảm, nguồn cung mới bị bóp nghẹt, áp lực bán hạ xuống và giá phải điều chỉnh để cân bằng cung-cầu. Kết quả là lợi nhuận thợ đào suy giảm mạnh, dù BTC lập ATH và duy trì trên 100,000 USD trong một thời gian.

Cơ chế này từng vận hành hiệu quả hơn một thập kỷ đầu của Bitcoin. Nhưng nhiều nhà đầu tư bỏ qua một thực tế: nó chỉ đúng khi hoạt động mining còn bán nghiệp dư, chi phí thấp và gần như tách rời khỏi thị trường vốn truyền thống.

Khi khai thác Bitcoin trở thành một ngành công nghiệp nặng

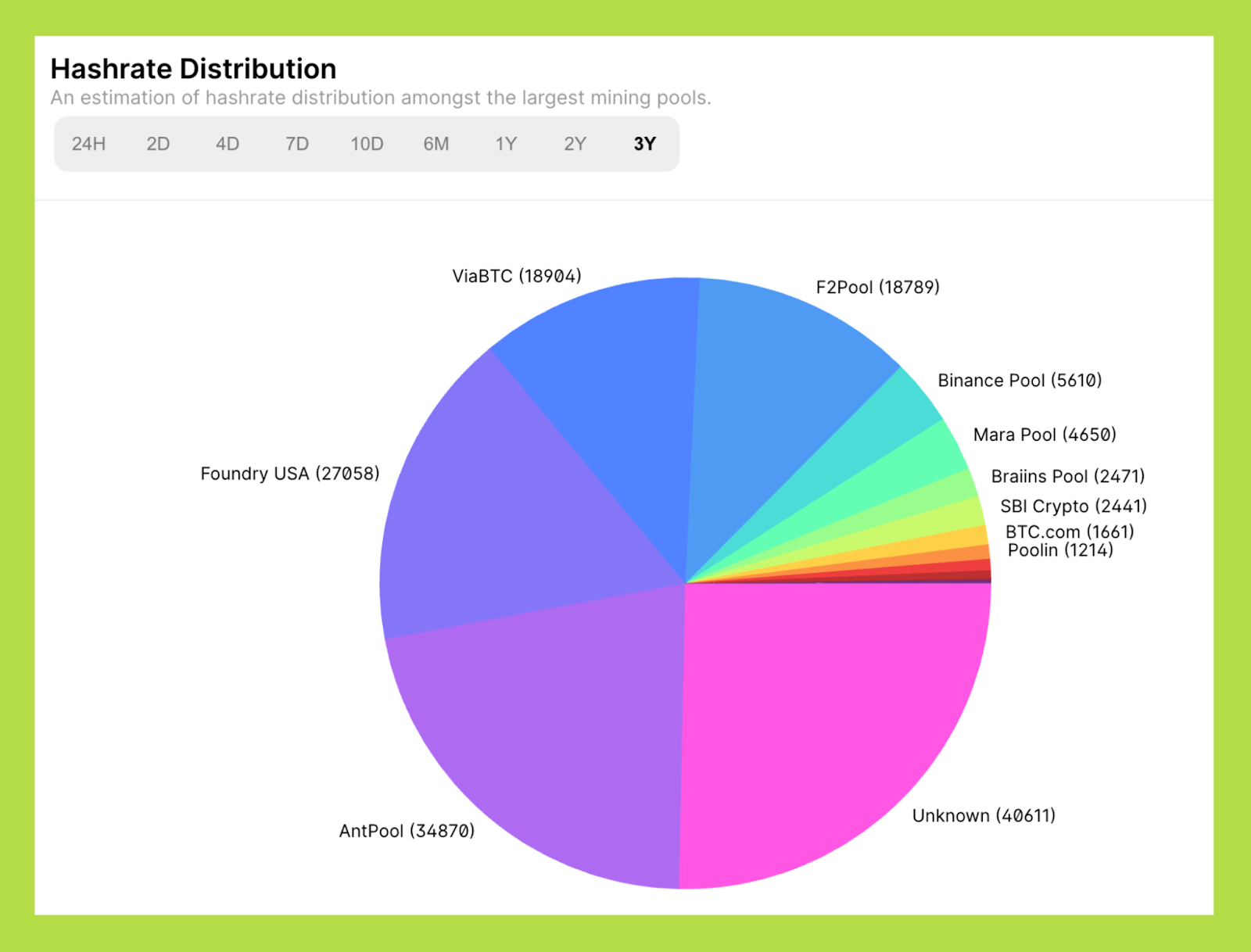

Khai thác Bitcoin hiện đã trở thành một ngành công nghiệp thâm dụng vốn. Trước Halving 2024, hơn 60% hashrate toàn cầu nằm trong tay các doanh nghiệp lớn, có pháp nhân rõ ràng, tiếp cận thị trường vốn và sử dụng đòn bẩy. Các miner niêm yết tại Mỹ như Marathon Digital, Riot Platforms, CleanSpark hay Hut 8 vận hành từ vài chục nghìn đến hơn 200,000 máy ASIC, với vốn đầu tư ban đầu hàng trăm triệu USD.

Chi phí khai thác vì thế thay đổi về chất. Trước Halving 2024, chi phí trung bình cho 1 BTC của các miner lớn tại Mỹ khoảng 35,000-45,000 USD; sau Halving tăng nhanh lên 55,000-70,000 USD tùy điện và hiệu suất máy. Trong khi đó, phần thưởng khối giảm từ 6.25 xuống 3.125 BTC, khiến doanh thu danh nghĩa của toàn ngành giảm gần 50% chỉ sau một đêm.

Quan trọng hơn, phần lớn chi phí là cố định: điện theo hợp đồng dài hạn, khấu hao máy móc, lãi vay và chi phí vận hành/pháp lý không thể cắt giảm tương ứng. Halving vì thế trở thành cú sốc lợi nhuận trực diện lên bảng cân đối kế toán, kéo theo sự dịch chuyển hashrate khi nhiều miner lớn buộc phải pivot sang lĩnh vực khác.

Nghịch lý hậu Halving: giá tăng nhưng áp lực bán không giảm

Trong các chu kỳ trước, Halving thường kéo theo việc miner giảm mạnh lượng Bitcoin bán ra. Nhưng ở chu kỳ hiện tại, dữ liệu cho thấy điều ngược lại.

Theo Glassnode, giai đoạn hậu Halving 2024, lượng Bitcoin miner chuyển lên sàn không những không giảm mà còn cao hơn mức trung bình lịch sử. Tỷ lệ Miner Outflow to Exchange trong nhiều thời điểm 2024-2025 thậm chí vượt cả giai đoạn sau Halving 2020, dù giá Bitcoin đã tăng mạnh.

Nguyên nhân nằm ở cấu trúc tài chính. Miner ngày nay vận hành như doanh nghiệp công nghiệp, không còn khả năng “hodl” khi dòng tiền hoạt động âm. Dù giá tăng, họ vẫn buộc phải bán đều để trả chi phí, tái cấp vốn hoặc tránh vi phạm điều khoản nợ.

Vì vậy, Halving vẫn giảm số BTC phát hành mỗi ngày, nhưng lượng BTC đó không còn được giữ lại trong hệ thống. Cú sốc cung không còn truyền trực tiếp sang giá, mà bị hấp thụ vào chi phí vận hành, khiến cơ chế khuếch đại từng làm nên chu kỳ 4 năm dần suy yếu.

Khi miner buộc phải tìm nguồn doanh thu ngoài Bitcoin

Một tín hiệu khác cho thấy Halving 2024 đã thay đổi bài toán kinh tế của mining là việc nhiều thợ đào lớn phải tìm nguồn thu ngoài đào Bitcoin. Lựa chọn nổi bật giai đoạn 2024-2025 là cung cấp hạ tầng cho AI và high-performance computing (HPC).

Các miner sở hữu đúng thứ AI cần: data center quy mô lớn, điện công suất cao, vận hành 24/7 và kinh nghiệm tối ưu chi phí năng lượng. Khi biên lợi nhuận đào bị bóp nghẹt sau Halving, tái sử dụng hạ tầng cho AI trở thành con đường sinh tồn hợp lý hơn là một canh bạc.

Core Scientific là ví dụ tiêu biểu. Sau tái cấu trúc nợ, công ty ký các hợp đồng dài hạn cung cấp hạ tầng dữ liệu cho khách hàng AI. Đến 2025, mảng HPC/AI đóng góp tỷ trọng doanh thu đáng kể, mang lại dòng tiền ổn định hơn hẳn so với mining thuần túy vốn phụ thuộc hoàn toàn vào giá BTC và độ khó mạng lưới.

Ngay cả Marathon Digital cũng bắt đầu nhấn mạnh chiến lược tận dụng hạ tầng năng lượng và dữ liệu cho các use case ngoài Bitcoin, khi chi phí hậu Halving liên tục gây áp lực lên dòng tiền.

Bitcoin vì thế không còn là trung tâm tạo dòng tiền duy nhất, mà trở thành một trong nhiều nguồn doanh thu trên cùng hạ tầng vật lý. Điều này làm suy yếu giả định cốt lõi của chu kỳ 4 năm: trước đây miner có động lực giữ BTC sau Halving vì đó là giá trị sống còn; còn nay, khi dòng tiền định kỳ đến từ hợp đồng hạ tầng AI, Bitcoin bị đẩy về vai trò hàng hóa sản xuất và phải bán đều đặn để tối ưu bảng cân đối kế toán.

Chu kỳ Halving 4 năm không biến mất, nhưng đã đổi vai

Tất cả những điều trên không có nghĩa chu kỳ Halving 4 năm của Bitcoin mất giá trị. Nó vẫn là nền tảng cho câu chuyện khan hiếm, nhưng vai trò đã đổi khác. Halving không còn là “công tắc” kích hoạt bull market, mà trở thành lực nền dài hạn giúp làm chậm lạm phát cung trong một hệ thống ngày càng trưởng thành.

Khi Halving không còn tạo cú sốc cung ngắn hạn rõ rệt, chu kỳ 4 năm mất đi trụ cột quan trọng nhất. Giá Bitcoin vì thế phải tìm điểm tựa mới - không còn nằm trong nội tại mạng lưới, mà ở thanh khoản toàn cầu, chính sách tiền tệ và dòng vốn định chế.

Ở bài tiếp theo, chúng ta sẽ đi sâu vào câu hỏi quan trọng hơn với nhà đầu tư: khi Bitcoin đã bước sang một quỹ đạo mới, liệu phần còn lại của crypto còn đi chung chu kỳ hay không và điều đó thay đổi cách đầu tư như thế nào.

Đọc thêm các bài phân tích của Upside tại đây.