Yếu tố này sẽ thay thế Halving dẫn dắt chu kỳ thị trường crypto (P.2)

Ở Bài 1, chúng ta đã đi đến một kết luận quan trọng: chu kỳ Halving 4 năm của Bitcoin không biến mất, nhưng đã đổi vai từ cú kích hoạt bull market sang lực nền dài hạn chịu sự chi phối của thanh khoản toàn cầu và dòng vốn định chế.

Khi điểm tựa của giá Bitcoin không còn nằm chủ yếu trong nội tại mạng lưới, một câu hỏi lớn hơn với nhà đầu tư bắt đầu lộ diện: liệu Bitcoin và phần còn lại của crypto có còn vận hành trong cùng một chu kỳ như trước, hay thị trường đã thực sự tách làm hai quỹ đạo khác nhau?

Bài 2 sẽ tập trung trả lời trực diện câu hỏi đó, không bằng niềm tin chu kỳ, mà bằng cấu trúc dòng tiền, hành vi nhà đầu tư và dữ liệu thực tế của thị trường hiện tại.

Bitcoin trưởng thành nhưng không còn đi chung một chu kỳ

Trong nhiều năm, nhà đầu tư cá nhân coi Bitcoin và crypto là hai mặt của một đồng xu: Bitcoin tăng thì altcoin tăng mạnh hơn, Bitcoin giảm thì cả thị trường cùng sụp. Điều này từng đúng không phải vì là quy luật tự nhiên, mà vì thị trường còn đủ nhỏ để bị chi phối bởi một trung tâm thanh khoản duy nhất.

Khi đó, chu kỳ 4 năm không chỉ là chu kỳ của Bitcoin mà của toàn bộ crypto: Bitcoin bơm thanh khoản, altcoin khuếch đại lợi nhuận, dòng tiền luân chuyển tuần tự và lặp lại đủ lâu để tạo cảm giác bền vững. Chu kỳ hiện tại đã phá vỡ trật tự đó.

Bitcoin đang được định chế hóa, crypto thì không

Khác biệt cốt lõi nằm ở đối tượng và mục đích nắm giữ. Bitcoin ngày càng được tiếp cận như tài sản vĩ mô: mua qua ETF, nắm giữ dài hạn và đánh giá trong cùng khung rủi ro với cổ phiếu, trái phiếu. Dòng tiền vào Bitcoin mang tính chiến lược, không cần narrative tăng trưởng ngắn hạn.

Quá trình này được hậu thuẫn bởi pháp lý. Tại Mỹ, ETF Bitcoin giao ngay đưa Bitcoin vào cùng hệ thống giám sát và lưu ký với tài sản truyền thống; các khung pháp lý mới có xu hướng phân loại Bitcoin như digital commodity, tách khỏi phần còn lại của crypto vốn thường bị xem là chứng khoán chưa đăng ký.

Ở châu Âu, MiCA cũng tạo sự phân tầng tương tự: yêu cầu phát hành và trách nhiệm pháp lý khiến đa số token ngoài Bitcoin khó trở thành tài sản tích lũy dài hạn cho tổ chức, trong khi Bitcoin lại là trường hợp “dễ tiếp cận” nhất.

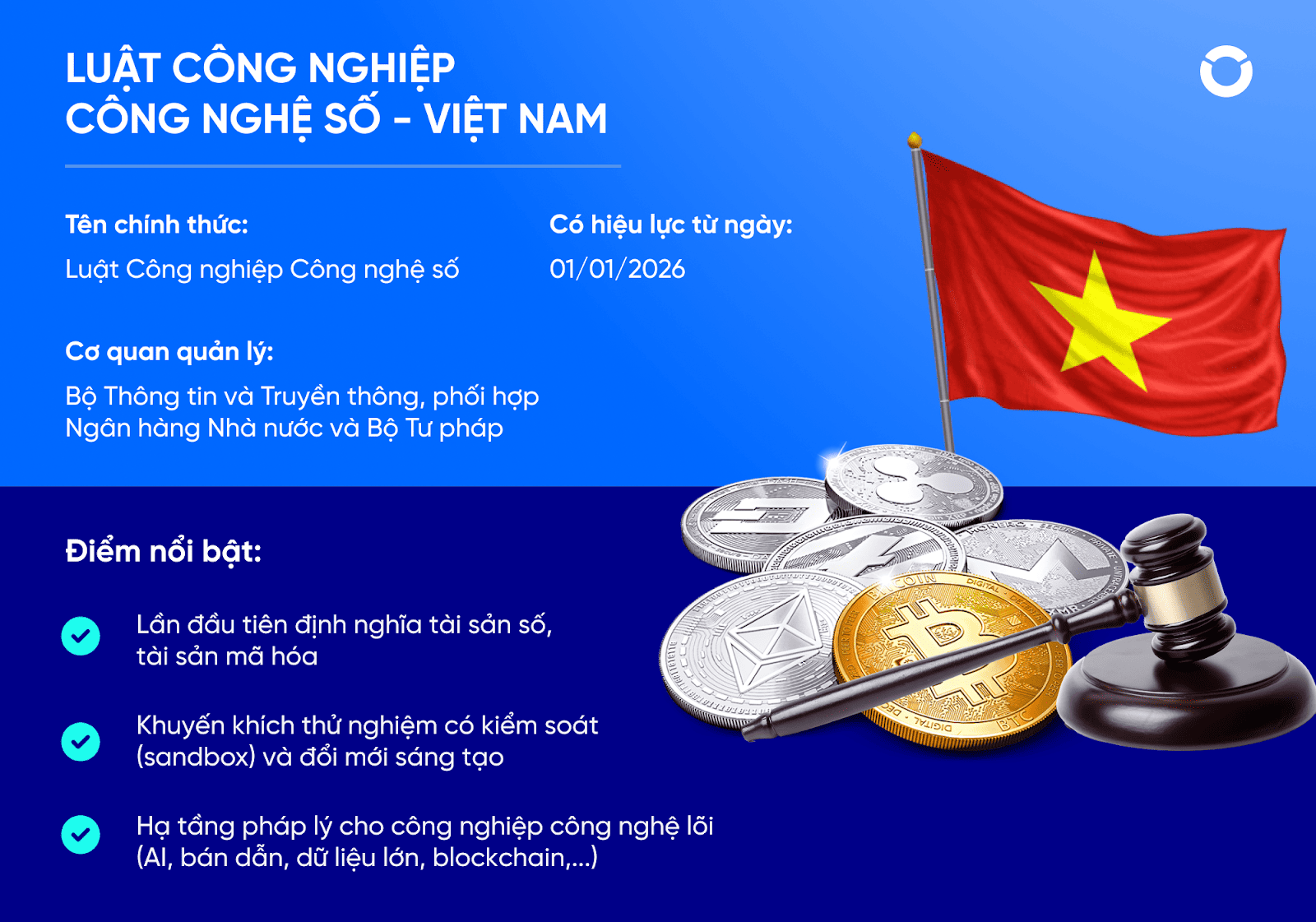

Ngay cả tại Việt Nam, định hướng quản lý cũng ngày càng phân biệt giữa tài sản số mang tính đầu tư - tích trữ và các mô hình phát hành token mang tính huy động vốn hay đầu cơ, vô hình trung khiến Bitcoin trở thành tài sản có rủi ro pháp lý thấp nhất trong không gian crypto.

Ngược lại, phần lớn crypto ngoài Bitcoin được mua để giao dịch, farm incentive hay khai thác thanh khoản, không phải để tích lũy dài hạn. Chúng không được định chế hóa, mà trở thành công cụ chuyển giao rủi ro trong một thị trường bị siết pháp lý, khiến dòng vốn dài hạn ngày càng khó tham gia.

Từ chu kỳ tích lũy sang chu kỳ phát hành

Một thay đổi lớn của crypto là chuyển từ chu kỳ tích lũy sang chu kỳ phát hành. Trước đây, số altcoin ít, sản phẩm mới hạn chế, thanh khoản xoay vòng trong một tập tài sản tương đối cố định; khi Bitcoin vào bull market, dòng tiền dư thừa buộc chảy sang altcoin.

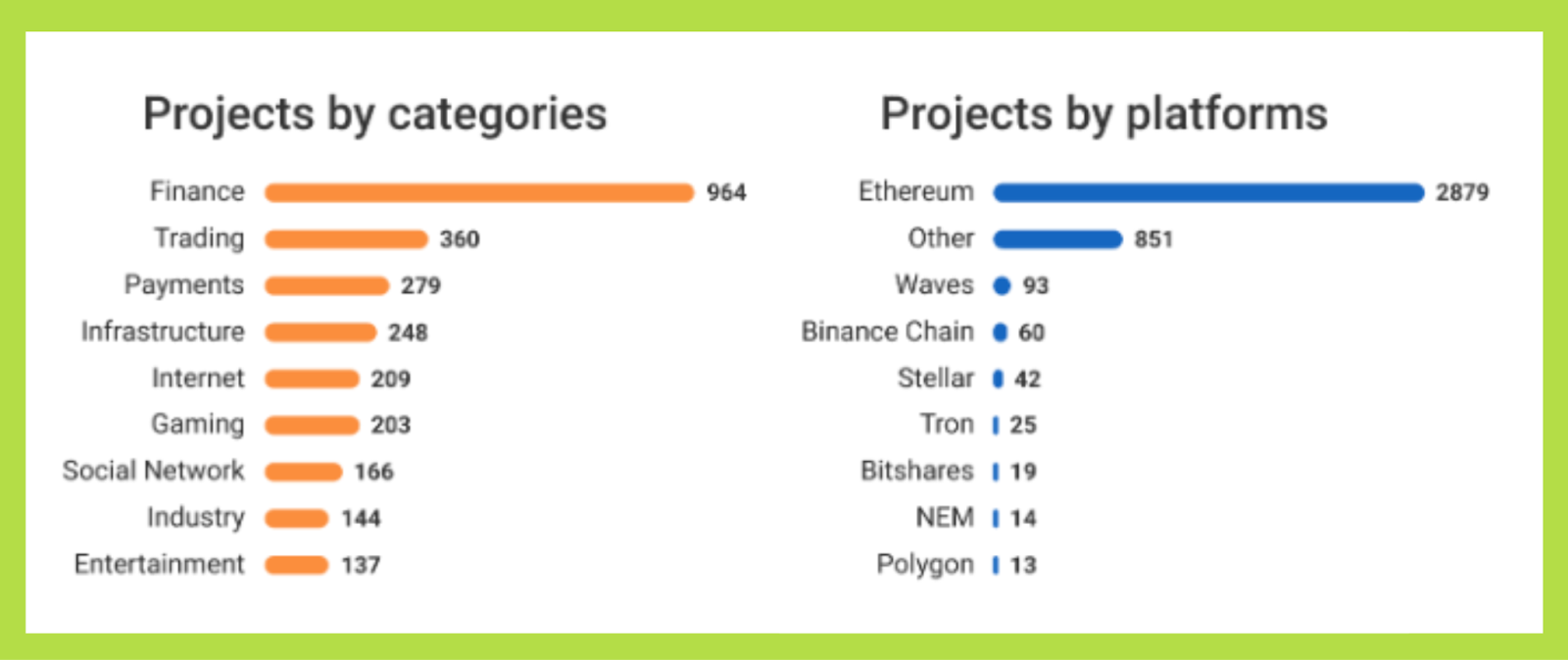

Ngày nay, thị trường liên tục tạo tài sản mới. Đến cuối 2016, toàn thị trường chỉ có khoảng 800-1,000 token; đến cuối 2023, con số đã vượt 23,000 - tăng hơn 20 lần trong chưa đầy một thập kỷ. Trong khi đó, thanh khoản không tăng tương ứng, khiến dòng tiền bị phân mỏng trên quá nhiều tài sản.

Các cơ chế phân phối như ICO, IDO, IEO, airdrop, yield farming và incentive program đẩy nguồn cung tăng nhanh hơn tốc độ tích lũy thanh khoản. Vì vậy, mỗi pha hưng phấn không còn thể hiện bằng việc một tập token cố định tăng mạnh, mà bằng làn sóng phát hành token mới để hấp thụ dòng tiền đầu cơ, thường dẫn tới hiện tượng unlock, dump và retail đến sau.

Trong bối cảnh này, chu kỳ không còn đo bằng thời gian (4 năm), mà bằng tốc độ phát hành. Alpha không nằm ở việc “đi trước chu kỳ”, mà ở việc đứng đúng vị trí trong chuỗi phân phối - một lợi thế ngày càng nghiêng về các tay chơi tổ chức hơn là nhà đầu tư nhỏ lẻ.

Vì sao Bitcoin có thể thắng mà altcoin vẫn thua?

Hệ quả trực tiếp của sự tách rời này là Bitcoin có thể tăng giá trong khi phần lớn crypto không mang lại lợi nhuận bền vững cho nhà đầu tư cá nhân. Điều từng bị xem là bất thường nay đang trở thành trạng thái bình thường mới.

Bitcoin hưởng lợi từ câu chuyện khan hiếm, dòng vốn định chế và vai trò tài sản vĩ mô. Ngược lại, crypto ngoài Bitcoin chịu áp lực pha loãng liên tục: phát hành mới, mở khóa token và nhu cầu thoát hàng của đội ngũ cùng nhà đầu tư sớm.

Sự phân hóa ROI phản ánh rõ điều đó. Chu kỳ 2020-2021, Bitcoin tăng từ ~10,000 USD lên ~69,000 USD (~6.9 lần), trong khi nhiều altcoin dù bùng nổ sớm vẫn mất phần lớn giá trị sau điều chỉnh hoặc không hồi phục tương xứng. Ngay cả Ethereum, sau đỉnh ~4,800 USD cuối 2021, cũng có giai đoạn giảm hơn 50%, trong khi Bitcoin giữ ổn định tương đối hơn về dài hạn. Nhiều token L2, DeFi hay meme coin còn sụp đổ nhanh hơn khi thanh khoản rút ra.

Chu kỳ 4 năm đã từng giúp retail thắng, giờ giúp ai thắng?

Câu hỏi cốt lõi không phải chu kỳ 4 năm còn hay mất, mà là: nó phục vụ ai?

Ở giai đoạn sơ khai, chu kỳ 4 năm là lợi thế của nhà đầu tư cá nhân vì thị trường kém hiệu quả, ít vốn tổ chức và thiếu phân tích. Retail có thể vào sớm, nắm giữ qua cú sốc cung và hưởng trọn đà tăng. Nhưng khi chu kỳ trở nên phổ biến, nó dần bị thị trường định giá trước.

Ngày nay, khi ai cũng biết đến chu kỳ, nó không còn là alpha mà chỉ là kỳ vọng bị động lên đường giá. Bitcoin vẫn có thể vận động theo nhịp dài hạn tương đồng với chu kỳ nhờ dòng vốn định chế, nhưng lợi thế đó không còn nằm trong tay nhà đầu tư.

“Chu kỳ 4 năm” là công cụ điều hướng hành vi?

Khi một mô hình được đủ nhiều người tin, nó thôi dự báo và bắt đầu điều khiển hành vi. Chu kỳ 4 năm của Bitcoin đã đi đến điểm đó: từ lợi thế của số ít, trở thành nghi thức tập thể định hình kỳ vọng, thời điểm giải ngân và mức chấp nhận rủi ro của hàng triệu người.

Vấn đề không phải chu kỳ “sai”, mà là nó được tin vô điều kiện. Ban đầu, chu kỳ phản ánh thực tế kinh tế: phần thưởng khối giảm khi cầu tăng. Nhưng khi thị trường lớn lên, nó không còn phản ánh cung-cầu, mà phản ánh niềm tin về cung-cầu. Nhà đầu tư mua vì “đang năm thứ ba chu kỳ”, giảm rủi ro vì “đã qua đỉnh”, thay cho phân tích xác suất và quản trị rủi ro. Chu kỳ từ mô hình giải thích trở thành lịch tâm lý.

Tính chu kỳ như một điểm neo hành vi

Trong tài chính hành vi, điểm neo là mốc tham chiếu khiến con người đánh giá sai xác suất và chu kỳ 4 năm đang đóng vai trò đó trong crypto. Khi kỳ vọng bị neo vào Halving, mọi thông tin mới đều bị diễn giải cho khớp khung sẵn có: giá chưa tăng là “chưa đến pha bùng nổ”, áp lực bán, ETF flow chậm hay tiền tệ thắt chặt bị coi là nhiễu.

Cảm giác an tâm này làm phản ứng với thay đổi thực trở nên chậm và méo mó, tạo ra hành vi thị trường dễ đoán và làm tê liệt khả năng phản biện cá nhân. Khi retail tin bull market đến “đúng lịch” và đỉnh nằm trong khung cố định, họ mua sớm, giữ lâu và trì hoãn chốt lời.

Người hưởng lợi là các thực thể phân phối rủi ro - quỹ, đội ngũ dự án, miner, market maker. Trong bối cảnh đó, chu kỳ 4 năm không còn là bản đồ, mà là con đường đông đúc nhất nơi alpha bị bào mòn nhanh nhất.

Cả Bitcoin lẫn thị trường Crypto đều đã thay đổi

Chu kỳ vẫn tồn tại, nhưng không còn thưởng cho sự kiên nhẫn, mà thưởng cho khả năng khai thác kỳ vọng của người khác. Trong một thị trường đã trưởng thành, vấn đề không phải thiếu mô hình, mà là không còn mô hình nào đủ mạnh để chi phối kết quả.

Bitcoin đang ở giai đoạn đó: không vận hành theo câu chuyện “càng giữ lâu càng đúng”, mà tồn tại đồng thời trong nhiều khung - tài sản chiến lược dài hạn, công cụ giao dịch ngắn hạn và biến số trong danh mục vĩ mô. Điều này buộc nhà đầu tư phải xác định rõ lý do nắm giữ. Nếu coi Bitcoin là tài sản dài hạn, biến động trung hạn trở nên thứ yếu; nếu kỳ vọng lợi nhuận vượt trội trong khung thời gian cố định, bám vào chu kỳ lại là rủi ro.

Trong môi trường hiện tại, giá trị không đến từ việc đoán đỉnh đáy, mà từ khả năng tồn tại khi kịch bản không diễn ra như mong đợi. Câu hỏi hiệu quả không phải “đỉnh ở đâu”, mà là “nếu Bitcoin đi ngang hoặc biến động thất thường nhiều năm, tôi có chịu được không”. Khi lợi thế thời điểm suy giảm, kỷ luật và phân bổ vốn dựa trên thanh khoản, vĩ mô và cấu trúc thị trường trở thành nguồn alpha hiếm hoi, quan trọng hơn mọi lịch trình định sẵn.

Khi Bitcoin không còn cần chu kỳ để chứng minh giá trị: cơ hội cho nhà đầu tư nhỏ lẻ

Chu kỳ 4 năm từng là “lời hứa ngầm” với nhà đầu tư cá nhân: đủ kiên nhẫn thì phần thưởng sẽ đến. Nhưng khi Bitcoin trưởng thành và vượt khỏi các niềm tin cục bộ, chu kỳ này không còn là công thức dẫn dắt thị trường. Bitcoin đang bước sang giai đoạn được định giá như một tài sản vĩ mô với quy mô dòng vốn tiềm năng rất lớn.

Quy mô thị trường và tiềm năng dòng vốn định chế

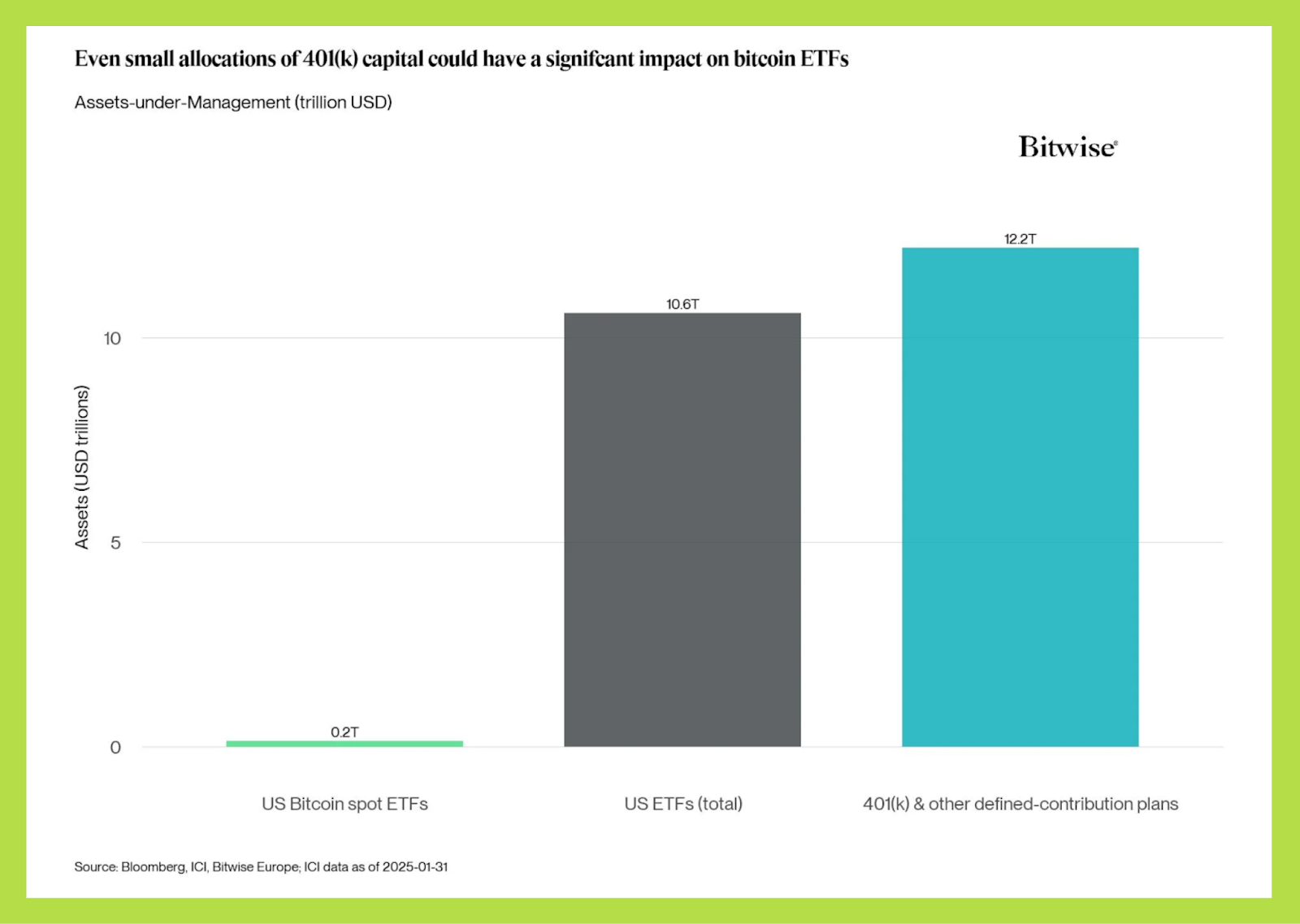

Theo báo cáo của Bitwise, dòng vốn tổ chức đổ vào Bitcoin đang ở quy mô chưa từng có, và có thể đạt tới khoảng 420 tỷ USD vào năm 2026. Con số này đáng chú ý vì nó đặt Bitcoin vào cùng quy mô với nhiều thị trường tài sản truyền thống từng được coi là an toàn.

Theo Bitwise, dòng vốn tổ chức vào Bitcoin có thể đạt khoảng 420 tỷ USD vào năm 2026, đặt Bitcoin vào cùng quy mô với nhiều thị trường tài sản truyền thống. Trong khi đó, các quỹ hưu trí và quỹ tài sản quốc gia quản lý hàng chục nghìn tỷ USD (riêng Mỹ hơn 60 nghìn tỷ USD năm 2025). Chỉ cần Bitcoin chiếm 1-3% danh mục, cũng tương đương hàng trăm tỷ USD chảy vào BTC ETF trong dài hạn.

Song song, số công ty đại chúng nắm giữ Bitcoin đã tăng 38% chỉ trong 3 tháng đầu 2025, cho thấy BTC ngày càng được xem như tài sản dự trữ - củng cố bước chuyển từ chu kỳ niềm tin sang logic phân bổ vĩ mô.

Tương quan với tài sản truyền thống

Các nghiên cứu học thuật gần đây cho thấy mối quan hệ giữa Bitcoin và các tài sản tài chính truyền thống đang tiến gần về mặt định lượng:

- Bitcoin đang tương quan mạnh hơn với chỉ số S&P 500 và Nasdaq 100 sau khi ETF được phê duyệt, cho thấy sự hội nhập vào danh mục tài sản rộng hơn.

- Mối tương quan với vàng ổn định gần mức 0, đồng nghĩa Bitcoin vẫn giữ đặc tính phân bổ danh mục riêng biệt, trong khi không hoàn toàn phụ thuộc vào thị trường cổ phiếu hay kim loại quý.

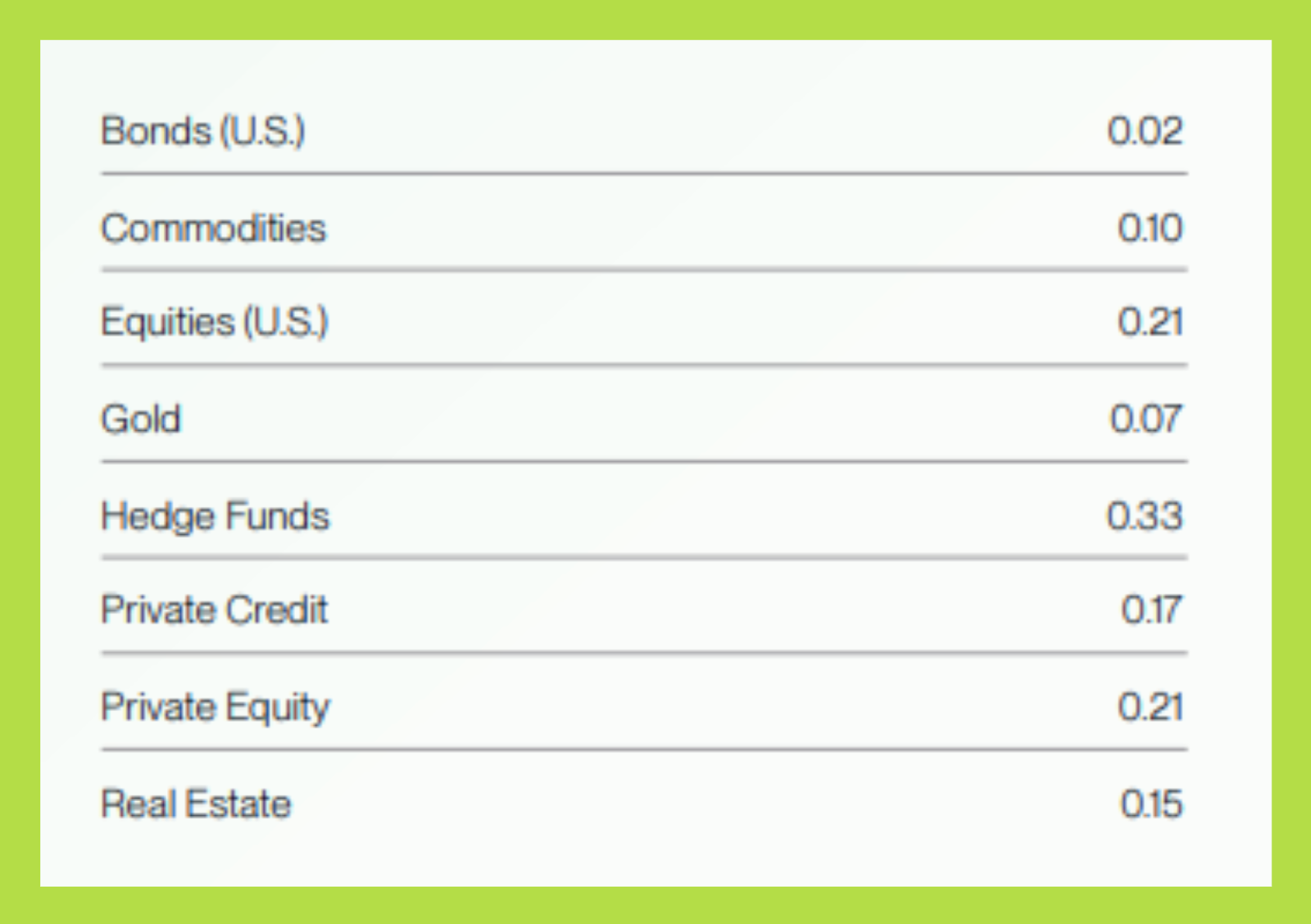

Theo Bitwise, tương quan dài hạn của Bitcoin với nhiều nhóm tài sản khác như trái phiếu Mỹ, bất động sản, hàng hoá hay đặc biệt là private credit vẫn rất thấp, hàm ý Bitcoin chưa được tích hợp có hệ thống vào các danh mục đa tài sản, nơi các tài sản thay thế đang ngày càng chiếm tỷ trọng lớn.

Khi các nhà quản lý tài sản nhìn Bitcoin như công cụ cải thiện hiệu quả danh mục nhờ tương quan thấp và lợi suất phi tuyến, dòng vốn tiềm năng sẽ vượt ra ngoài các quỹ cổ phiếu hay ETF công nghệ. Trong kịch bản đó, Bitcoin có thể cạnh tranh trực tiếp với commodities, vàng, thậm chí một phần phân bổ của private credit, với vai trò tài sản bổ sung thay vì chỉ là một khoản đặt cược rủi ro cao.

Vậy có còn nên tin vào chu kỳ 4 năm nữa không?

Câu trả lời ngắn gọn là: có, nhưng không theo cách mà phần lớn nhà đầu tư cá nhân đang tin.

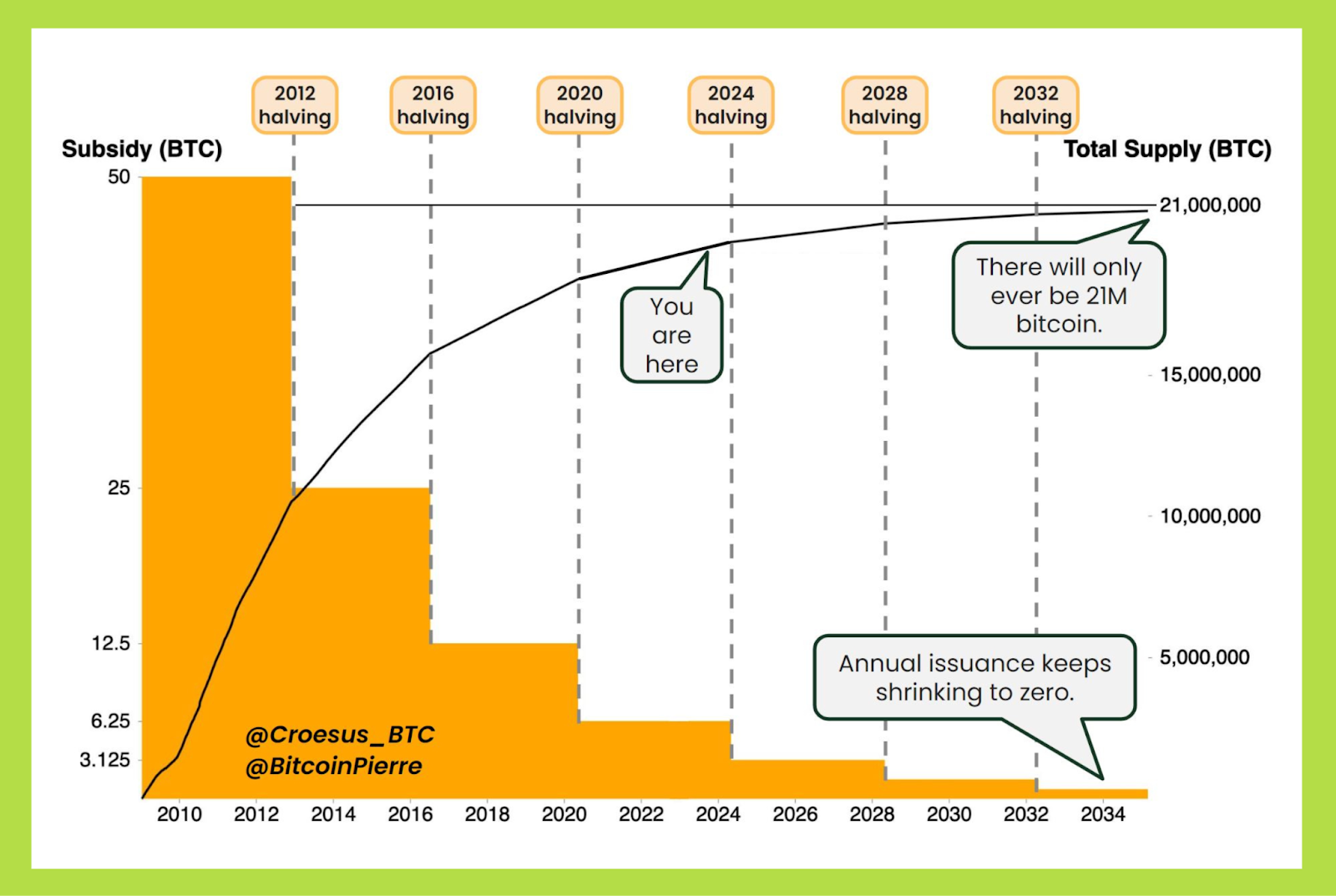

Chu kỳ 4 năm không biến mất, nhưng đã đổi vai trò. Nó không còn là “công tắc” kích hoạt bull market cho toàn bộ crypto, mà trở thành lực nền dài hạn của riêng Bitcoin, phản ánh tốc độ giảm lạm phát cung hơn là quyết định thời điểm tăng giá.

Nói cách khác, chỉ một tháng dòng tiền ETF có thể hấp thụ lượng cung tương đương hoặc lớn hơn tác động giảm phát của Halving trong cả năm. Điều này cho thấy giá Bitcoin ngày nay không còn được quyết định chủ yếu bởi nhịp Halving, mà bởi thanh khoản toàn cầu, real yield và hành vi phân bổ của dòng vốn định chế. Chu kỳ 4 năm vì thế vẫn tồn tại, nhưng chỉ còn là khung tham chiếu cấu trúc, không phải lịch trình lợi nhuận.

Chu kỳ 4 năm còn đúng với ai và không còn đúng với ai?

Chu kỳ này chỉ còn ý nghĩa với Bitcoin, và chỉ trong khung dài hạn. Bitcoin hiện hội đủ ba điều kiện mà phần còn lại của crypto không có.

- Thứ nhất, dòng vốn phân bổ chiến lược: ETF Bitcoin được mua chủ yếu bởi RIA, quỹ hưu trí và family office với mục tiêu đa dạng hóa danh mục, không phải đầu cơ ngắn hạn.

- Thứ hai, vai trò tài sản vĩ mô: giai đoạn 2023–2025, tương quan 90 ngày giữa Bitcoin và Nasdaq 100 nhiều thời điểm lên tới 0,6–0,8, cao nhất lịch sử, cho thấy Bitcoin đã được giao dịch như một tài sản risk-on trong danh mục truyền thống.

- Thứ ba, nguồn cung có thể dự báo chính xác, với tốc độ tăng cung <1%/năm và tiếp tục giảm theo thời gian.

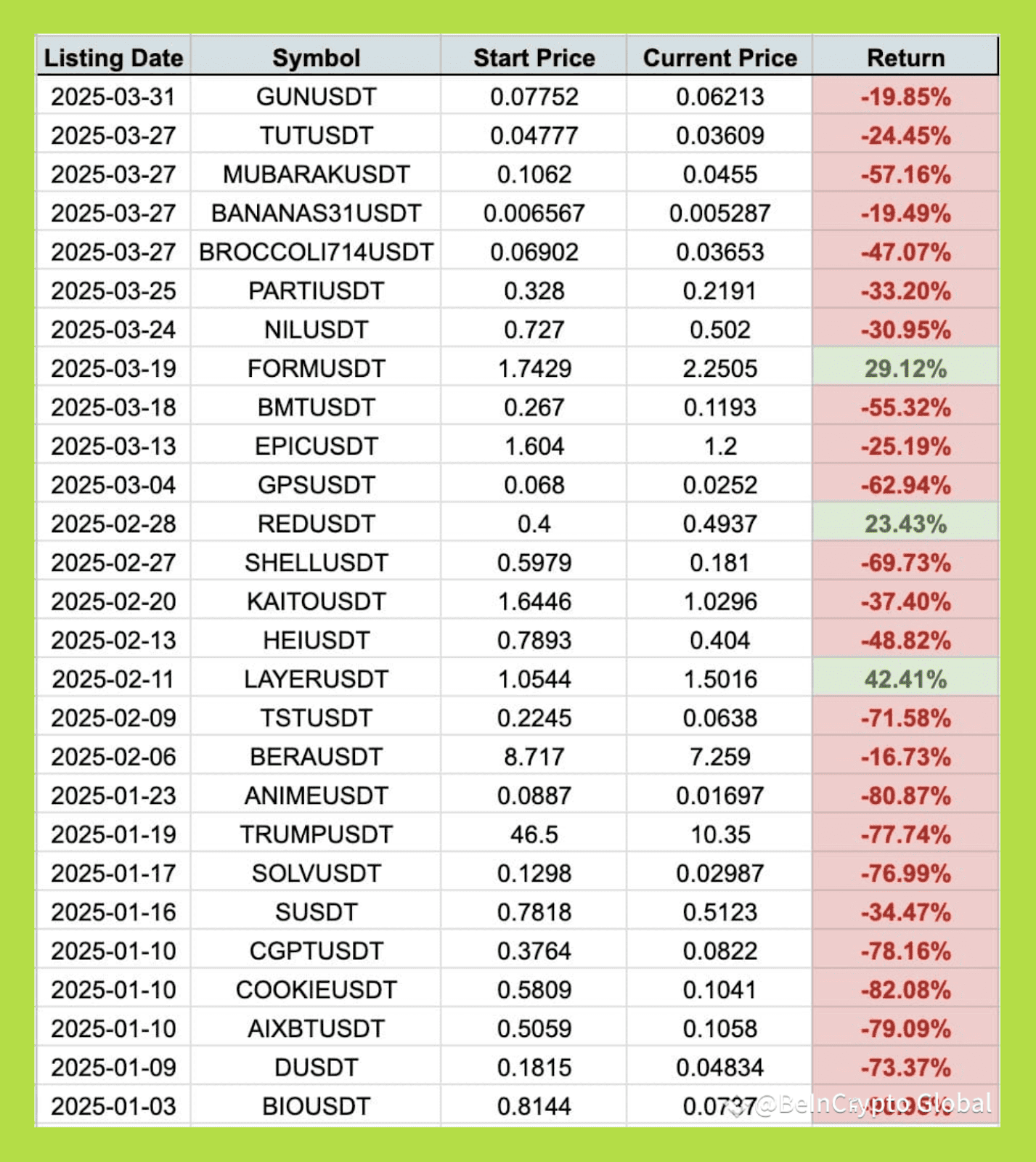

Ngược lại, phần lớn altcoin vận hành theo chu kỳ phát hành, không phải chu kỳ thời gian. Dữ liệu 2021–2025 cho thấy tổng cung lưu hành của nhiều altcoin lớn tăng 15-35% mỗi năm, chưa tính hàng chục nghìn token mới được phát hành. Trong cấu trúc đó, lợi nhuận không đến từ việc “giữ đủ lâu”, mà từ việc đứng đúng vị trí trong chuỗi phân phối. Vì vậy, “nắm giữ qua chu kỳ” với altcoin không còn là chiến lược, mà trở thành rủi ro pha loãng mang tính hệ thống.

Sai lầm lớn nhất của nhà đầu tư hiện nay không phải là tin vào chu kỳ 4 năm, mà là áp cùng một khung chu kỳ cho Bitcoin và toàn bộ crypto, trong khi hai nhóm này đã tách ra thành hai quỹ đạo kinh tế hoàn toàn khác nhau.

Nếu chu kỳ đã đổi vai, thì nên đầu tư như thế nào?

Với Bitcoin, chu kỳ 4 năm nên được coi là bối cảnh, không phải công cụ timing. Thay vì hỏi “đỉnh chu kỳ ở đâu”, câu hỏi có ý nghĩa hơn là Bitcoin chiếm bao nhiêu % hợp lý trong danh mục khi điều kiện tài chính thay đổi.

Dữ liệu cho thấy khi real yield Mỹ giảm và điều kiện thanh khoản nới lỏng, Bitcoin thường có hiệu suất vượt trội hơn các tài sản phòng thủ; ngược lại, khi điều kiện tài chính thắt chặt, Bitcoin có thể đi ngang hoặc điều chỉnh kéo dài, dù không sụp đổ như altcoin. Trong bối cảnh đó, phân bổ và tái cân bằng theo chu kỳ thanh khoản hiệu quả hơn nhiều so với bám lịch Halving.

Với altcoin, cần từ bỏ hoàn toàn tư duy chu kỳ 4 năm. Phần lớn ROI altcoin hiện xuất hiện trước hoặc quanh TGE, sau đó là chuỗi unlock – incentive – pha loãng khiến xác suất hồi phục về đỉnh cũ rất thấp. Altcoin vì thế nên được tiếp cận như growth asset rủi ro cao, đòi hỏi thesis rõ ràng, khung thời gian hữu hạn và kỷ luật thoát vị thế khi thesis hoàn thành, thay vì chờ “đến lượt chu kỳ”.

Chu kỳ 4 năm không còn thưởng cho sự kiên nhẫn, mà thưởng cho khả năng đọc cấu trúc thị trường và dòng tiền. Tin vào chu kỳ không sai; sai là tin rằng nó vẫn còn trả tiền như một thập kỷ trước.

Đọc thêm các bài phân tích khác của Upside tại đây.