Phân tích Ethena (ENA): Cơ hội & rủi ro giữa thị trường stablecoin cạnh tranh (P.2)

So sánh định giá và tokenomics của Ethena với các dự án on-chain stablecoin khác

Khi Ethena công bố kế hoạch bật fee switch, nhiều nhà đầu tư ngay lập tức so sánh ENA với các mô hình stablecoin on-chain đã đi trước. Bốn cái tên nổi bật nhất trong nhóm này là MakerDAO (Sky), Frax Finance (FXS), và Curve Finance (CRV). Cả bốn đại diện cho bốn cách tiếp cận khác nhau với “dollar on-chain”, và tokenomics của mỗi dự án phản ánh triết lý cốt lõi của họ.

Đọc phần 1: Phân tích Ethena (ENA): Bài toán doanh thu từ USDe, sUSDe và USDtb

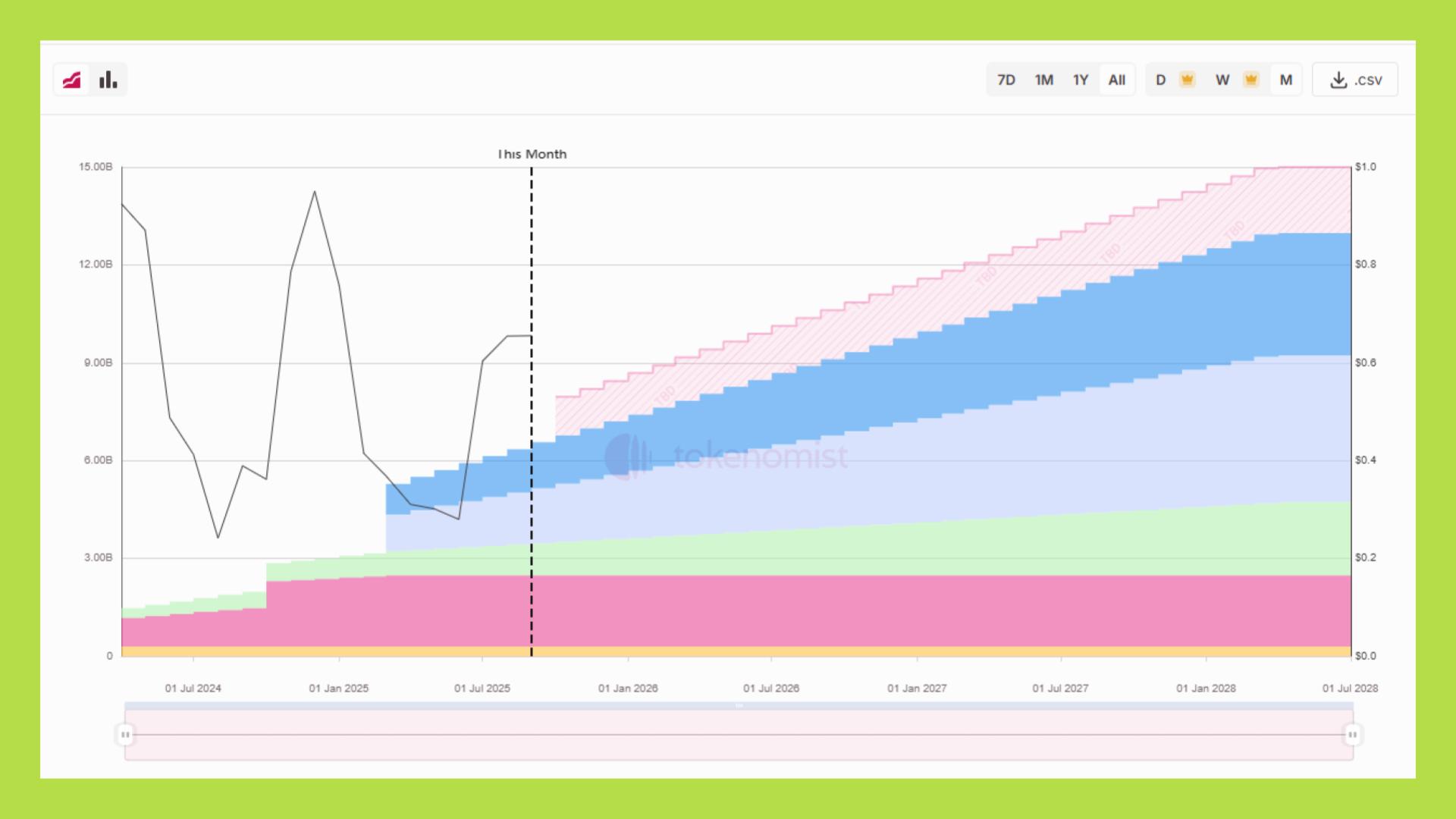

ENA được phát hành đầu 2024 với tổng cung tối đa 15 tỷ token, trong đó hơn 60% phân bổ cho cộng đồng và nhà đầu tư theo lịch vesting nhiều năm.

Tính đến tháng 9/2025, circulating supply đã đạt khoảng 6.9 tỷ ENA, tức gần một nửa tổng cung, với giá trị vốn hóa gần 4 tỷ USD, FDV đạt gần 8.7 tỷ USD và mỗi quý đều có các đợt mở khóa lớn, chỉ riêng tháng 8/2025 đã có hơn 106 triệu ENA unlock. Điều này tạo ra áp lực lạm phát ngắn hạn rõ rệt.

Ethena kích hoạt fee switch để doanh thu từ funding fee và staking yield chảy trực tiếp đến người stake ENA (sENA). Với 54 triệu USD doanh thu tháng 8/2025, phân bổ 20% tương đương hơn 130 triệu USD/năm cho stakers, biến ENA thành một trong số ít DeFi token có “cổ tức on-chain” thực, tương tự GMX hay Lido ở giai đoạn đỉnh. Tuy nhiên, yield ENA phụ thuộc mạnh vào funding rate, nên khi thị trường đảo chiều dài hạn, doanh thu và sức hấp dẫn có thể giảm.

Trong khi đó, MakerDAO sau Endgame chuyển từ DAI → USDS và MKR → SKY, với mô hình scarcity-based: thay vì chia lợi nhuận, toàn bộ yield từ RWA được dùng để mua lại và đốt SKY. Với nguồn cung giới hạn ~1 triệu MKR (quy đổi thành 24 tỷ SKY), cơ chế này khiến SKY giảm phát theo thời gian, phản ánh giá trị tích lũy dài hạn.

Khác với Ethena, Sky không chia yield trực tiếp mà tập trung vào sự ổn định và liên kết với TradFi. Với vốn hóa MKR + SKY khoảng 1,9 tỷ USD, holder hưởng lợi gián tiếp qua buyback và khan hiếm token, phù hợp với nhà đầu tư ưa rủi ro thấp và ổn định hơn là lợi suất cao.

Trong khi đó, Frax - từng là stablecoin lai (nửa thế chấp, nửa thuật toán) - đã chuyển sang fully collateralized sau sự cố Terra/Luna 2022, chủ yếu dựa vào USDC. Hiện FRAX chỉ còn dưới 100 triệu USD cung lưu thông, thua xa USDe của Ethena, đã vượt 13 tỷ USD.

FRAX (trước đây là FXS) là token quản trị và giá trị, với tổng cung tối đa khoảng 99.7 triệu, circulating gần 90-99 triệu (tức phần lớn đã phát hành). Vốn hoá FXS hiện chỉ ~240 triệu USD. Frax có các nguồn thu từ FraxLend, FraxETH, nhưng yield trực tiếp cho FXS holder khá mờ nhạt, chủ yếu là các đợt buyback nhỏ.

Vì thiếu cơ chế revenue-sharing rõ rệt và narrative stablecoin sau 2022 bị bào mòn, FRAX đang khó cạnh tranh. So với ENA, FRAX không bị áp lực unlock quá lớn (vì gần full supply), nhưng cũng thiếu động lực dòng tiền để giữ chân holder.

Curve từng là trung tâm thanh khoản stablecoin lớn nhất, nhưng sau vụ hack 2023 và khủng hoảng nợ của founder, CRV chịu áp lực nặng nề. Token này sử dụng cơ chế vote-escrow (veCRV), khuyến khích holder khóa dài hạn để nhận reward và điều phối thanh khoản.

Với tổng cung tối đa 3,03 tỷ và ~1.4 tỷ CRV lưu hành, Curve vẫn phát hành thêm ~115 triệu token/năm (5-7% lạm phát), dù thấp hơn thời DeFi 1.0. Vốn hóa hiện khoảng 1.1 tỷ USD, nhưng CRV không gắn trực tiếp với doanh thu giao thức, chỉ đóng vai trò token khuyến khích. Trong bối cảnh DeFi 2.0 đề cao cash flow thực, CRV trở thành bài học về rủi ro pha loãng khi tokenomics tách rời giá trị thực.

Ethena vẫn chứa các rủi ro tiềm ẩn

Ethena đã chứng minh được năng lực tăng trưởng và tạo doanh thu, nhưng mọi mô hình lớn đều có điểm yếu hệ thống cần nhìn thẳng vào. Những rủi ro quan trọng nhất không phải là câu chuyện mà là các sự kiện có thể làm sụt giảm dòng tiền, gây mất peg, hoặc làm thay đổi động lực nắm giữ token.

Funding rate: nguồn thu dễ biến động

Rủi ro lớn nhất của Ethena nằm ở biến động funding rate, vốn chiếm 60-70% doanh thu. Khi thị trường chuyển sang trung tính hoặc bear, funding rate có thể về 0% hoặc âm, khiến nguồn thu từ hedging gần như biến mất.

Nếu funding rate giảm về 0, doanh thu hàng tháng có thể chỉ còn 16-22 triệu USD, tương đương 194-259 triệu USD/năm, thấp hơn nhiều so với ~650 triệu USD ở mức hiện tại. Sự sụt giảm này ảnh hưởng trực tiếp đến lợi suất của sUSDe và sENA, cũng như nguồn tài chính vận hành của giao thức.

Áp lực chi trả cho sUSDe

Rủi ro tiếp theo là áp lực chi trả cho sUSDe. Hiện có 3-4 tỷ USD được stake với APY trung bình 8.54%, tương đương ~299 triệu USD/năm hay ~25 triệu USD/tháng.

Nếu funding rate về 0, doanh thu chỉ còn 16-22 triệu USD/tháng, tạo khoảng hụt lớn so với nghĩa vụ chi trả. Khi đó, Ethena có ba lựa chọn: rút quỹ dự trữ, giảm APY cho sUSDe, hoặc cắt tạm phần chia cho sENA. Quỹ dự trữ có thể giúp ngắn hạn, nhưng không đủ duy trì lâu nếu funding suy yếu kéo dài.

Thanh khoản và rủi ro với các bên thứ 3

Rủi ro thanh khoản là mối đe dọa lớn với Ethena. Nếu nhiều holder redeem USDe cùng lúc trong giai đoạn hoảng loạn, giao thức cần lượng thanh khoản lớn để đáp ứng. Dù Ethena nắm giữ nhiều stable reserves và tài sản thế chấp, các yếu tố như giới hạn margin call trên CEX hay trượt giá DEX có thể khiến peg lệch. Nếu hedging counterparties không xử lý kịp, Ethena có thể buộc phải bán tài sản ở giá bất lợi hoặc dùng dự trữ, làm tăng áp lực lên hệ thống.

Rủi ro đối tác (counterparty) cũng đáng chú ý. Ethena phụ thuộc vào các sàn phái sinh lớn như Bybit, Deribit, MEXC để mở vị thế short. Sự cố từ sàn — như rủi ro bảo mật, quy định hoặc ngừng dịch vụ — có thể buộc Ethena chuyển hedging gấp, gây slippage và giảm doanh thu. Ngoài ra, custody tập trung tại các bên như Coinbase cũng tiềm ẩn nguy cơ nếu tài sản bị đóng băng pháp lý hoặc ngừng chương trình yield, khiến Ethena mất nguồn thu ổn định.

Rủi ro smart contract và oracle

Rủi ro smart-contract và oracle cũng không thể xem nhẹ. Mô hình delta-neutral yêu cầu số liệu giá chính xác và thấp-latency để định lượng vị thế hedging. Bất kỳ lỗi oracle, bị thao túng hay ngừng trễ nguồn giá đều có thể dẫn tới hedging sai lệch hoặc thanh lý. Trong kịch bản xấu nhất, oracle bị tấn công dẫn tới thiệt hại cho giao thức, áp lực peg và niềm tin sụt giảm. Ngay cả các bugs logic trong việc tính toán fees, rebase hoặc accounting cũng có thể làm méo nguồn phân phối doanh thu, gây tranh chấp giữa community và governance.

Rủi ro về pháp lý

Rủi ro pháp lý cũng ngày càng hiện hữu. Văn bản như GENIUS Act đang thay đổi khung pháp lý cho stablecoin; các cơ chế yêu cầu minh bạch, dự trữ hoặc thậm chí đưa việc phát hành dưới sự giám sát sẽ tác động tới mô hình không dùng fiat reserves. Ethena, với mô hình crypto-native, có thể tránh được một số áp lực, nhưng cũng đứng trước rủi ro bị coi là một sản phẩm tài chính phải tuân thủ các quy định về pháp luật. Ngoài ra, rủi ro chính trị (ví dụ cấm giao dịch cụ thể, hạn chế CEX với USDe) có thể giảm khả năng mở rộng.

Rủi ro từ các đối thủ cạnh tranh

USDT và USDC nắm lợi thế mạng lưới, quan hệ ngân hàng và độ tin cậy với tổ chức. Nếu Circle hoặc Tether phát triển sản phẩm stablecoin yield-bearing (chẳng hạn USDC tích hợp yield từ T-bills trực tiếp cho người dùng) với backing hợp pháp, Ethena có thể mất lợi thế cạnh tranh duy nhất là yield.

Trong khi đó, MakerDAO/Sky đang mở rộng RWA yield, còn Curve và Yearn có thể tung ra stablecoin yield-bearing rủi ro thấp hơn. Cuộc đua này sẽ quyết định liệu USDe có giữ được vị trí top 3 stablecoin trong vài năm tới hay không.

Hạn chế về tính ứng dụng của USDe

USDe đang trở thành tài sản trọng yếu trong DeFi, nhưng hiện vẫn chủ yếu được dùng để tìm kiếm yield hơn là thanh toán. Với trader, USDe là tài sản thế chấp linh hoạt, hỗ trợ spot 0 phí trên nhiều CEX. Với nhà đầu tư nhỏ lẻ, điểm hấp dẫn nằm ở staking sUSDe để nhận yield 8-10% APY. Còn tổ chức dùng USDe để tối ưu vốn, nhất là khi nó được tích hợp trực tiếp vào thị trường phái sinh.

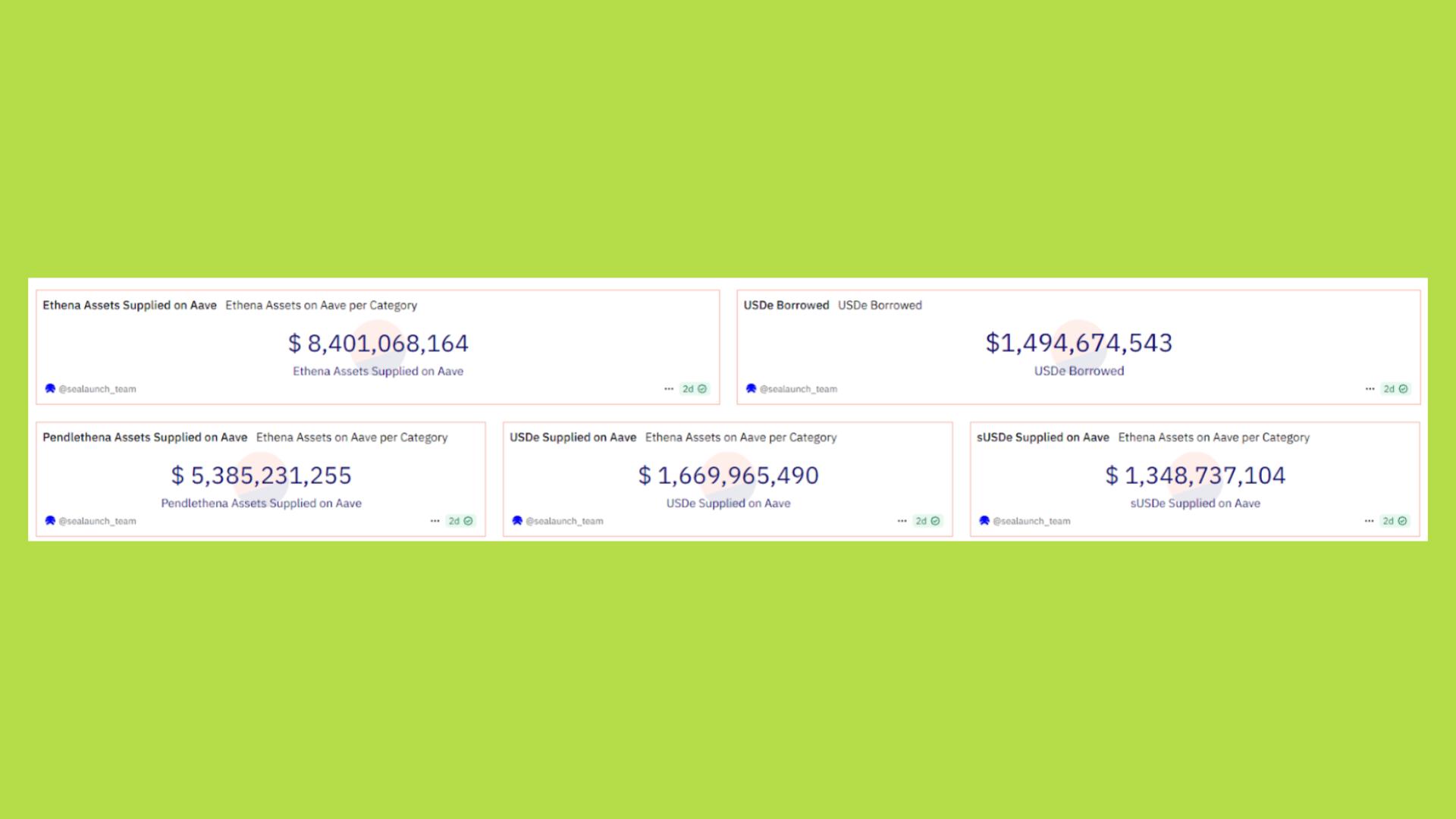

Về ứng dụng on-chain, Ethena đã mở rộng mạnh trong DeFi. Trên Aave v3, USDe đạt 1.42 tỷ USD cung ứng (trần 1.8B) và sUSDe đạt 950M/1.3B. Các token hóa kỳ hạn như PT-USDe và PT-sUSDe đều chạm giới hạn, với 1.8B và 2.38B USD.

Trên Morpho Blue, các cặp PT-USDe/USDC và PT-USDe/DAI lần lượt đạt 280M và 200M USD, cùng nhiều pool khác từ vài chục đến hơn 40M. Pendle là bệ phóng lớn nhất, với TVL vượt 4.37 tỷ USD, riêng hai thị trường kỳ hạn tháng 9/2025 chiếm hơn 6.8 tỷ USD.

Những số liệu trên cho thấy USDe đã trở thành công cụ khai thác yield hiệu quả trong DeFi, được dùng rộng rãi làm tài sản thế chấp và tạo lợi suất. Tuy nhiên, so với USDC hay USDT, phạm vi ứng dụng của USDe vẫn hạn chế, chủ yếu xoay quanh yield và phái sinh, trong khi thanh toán và tích hợp với doanh nghiệp truyền thống còn mờ nhạt.

Để đạt tầm như USDC/USDT, Ethena cần mở rộng sang mảng thanh toán, kết nối với tài chính truyền thống và phát triển ứng dụng thực tế ngoài DeFi. Nếu làm được, USDe có thể vượt khỏi vai trò stablecoin lợi suất, trở thành nền tảng thanh toán cốt lõi cho cả on-chain và thế giới thực.

Ethena: cơ hội đầu tư gắn liền với yield thực, song cần chuẩn bị cho biến động chu kỳ

Chỉ trong chưa đầy hai năm, Ethena đã làm được điều nhiều dự án stablecoin thất bại: tạo ra một USD on-chain không phụ thuộc ngân hàng, vẫn trả yield ổn định cho người dùng. Từ con số 0, USDe đã vượt 13 tỷ USD cung lưu hành, đứng thứ ba sau USDT và USDC, vượt xa DAI, USDS, GHO, Frax và crvUSD. Doanh thu tích lũy hơn 250 triệu USD, tháng cao nhất đạt 54 triệu, và Q3/2025 dự kiến vượt 150 triệu, đưa Ethena vào nhóm protocol có lợi nhuận thực.

Sức bật của Ethena đến từ cấu trúc delta-neutral với funding rate, kết hợp nhu cầu thật từ trader, yield hấp dẫn cho retail, tích hợp sâu với sàn lớn và marketing mạnh tay. Tuy nhiên, rủi ro vẫn hiện hữu: funding rate biến động, áp lực peg khi thị trường futures chao đảo, và rủi ro pháp lý khi stablecoin bị giám sát chặt hơn.

Ethena là “internet bond” - không phải trái phiếu an toàn, mà là sản phẩm lợi suất cao đi kèm rủi ro chu kỳ. Đây không chỉ là một stablecoin mới, mà là thử nghiệm táo bạo giữa TradFi và crypto-native, mở ra kỷ nguyên mới: stablecoin không còn chỉ là nơi giữ giá trị, mà là một sản phẩm tài chính sinh lợi thực thụ.

Đọc thêm các bài phân tích khác của Upside tại đây.