Phân tích Ethena (ENA): Bài toán doanh thu từ USDe, sUSDe và USDtb (P.1)

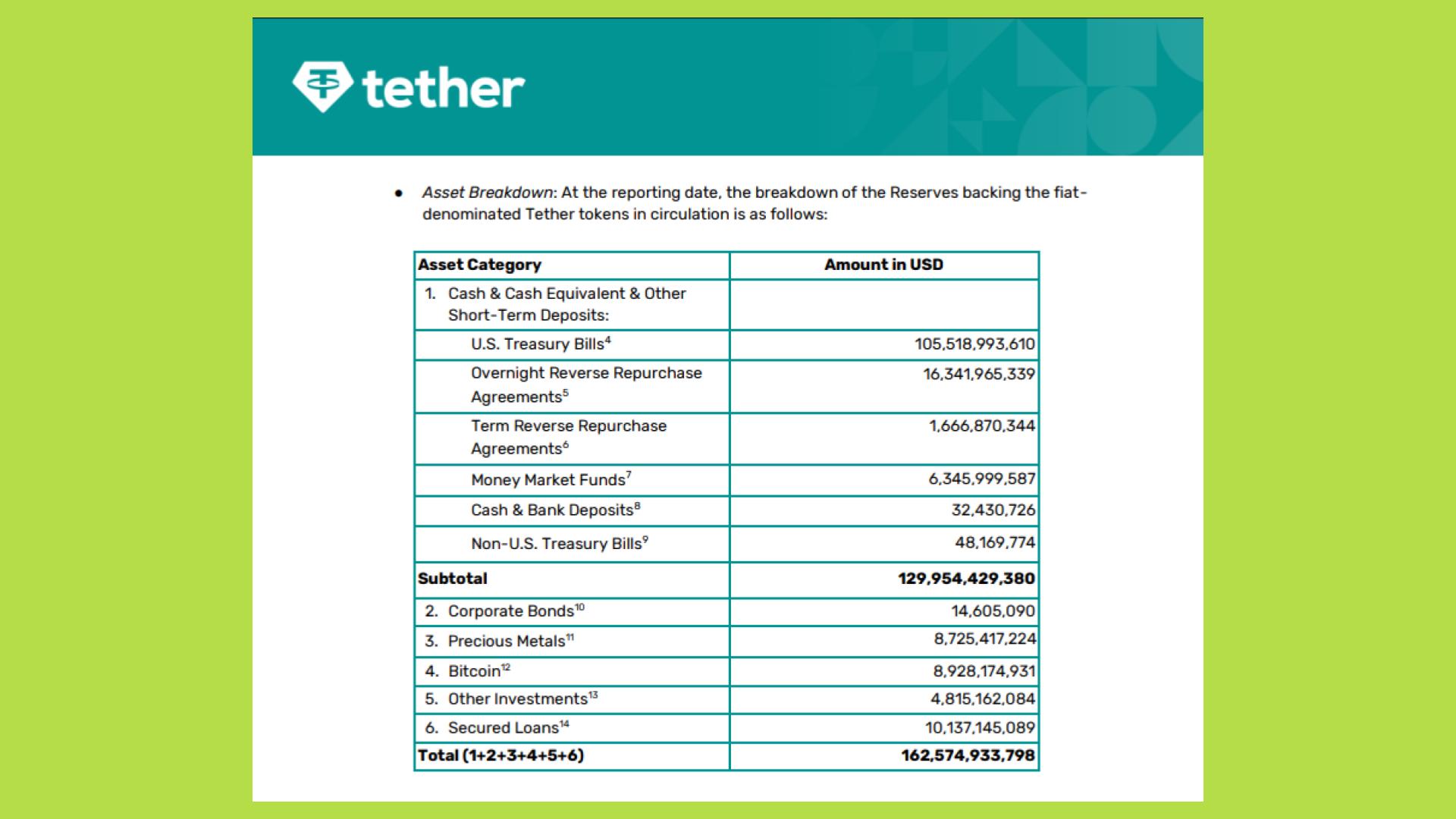

Các stablecoin được bảo chứng bằng fiat phụ thuộc sâu vào trái phiếu Mỹ và hệ thống tài chính truyền thống. Tính đến cuối tháng 7/2025, Tether nắm hơn 105 tỷ USD trái phiếu kho bạc Mỹ ngắn hạn, còn Circle có cấu trúc tương tự.

Việc này giúp họ hưởng lợi khi lãi suất cao nhưng dễ bị tổn thương khi lãi suất giảm, vì lợi suất trái phiếu và doanh thu đều co lại. Ngoài ra, sự tập trung quá lớn cũng làm tăng rủi ro niềm tin - chỉ một sự cố thanh khoản hay pháp lý có thể khiến thị trường stablecoin chao đảo.

Trong bối cảnh đó, nhu cầu về một stablecoin thực sự “crypto-native” trở nên rõ ràng hơn bao giờ hết. Một đồng tiền vừa neo theo đô la, vừa không phụ thuộc vào hệ thống ngân hàng, lại có khả năng tự vận hành trong môi trường on-chain.

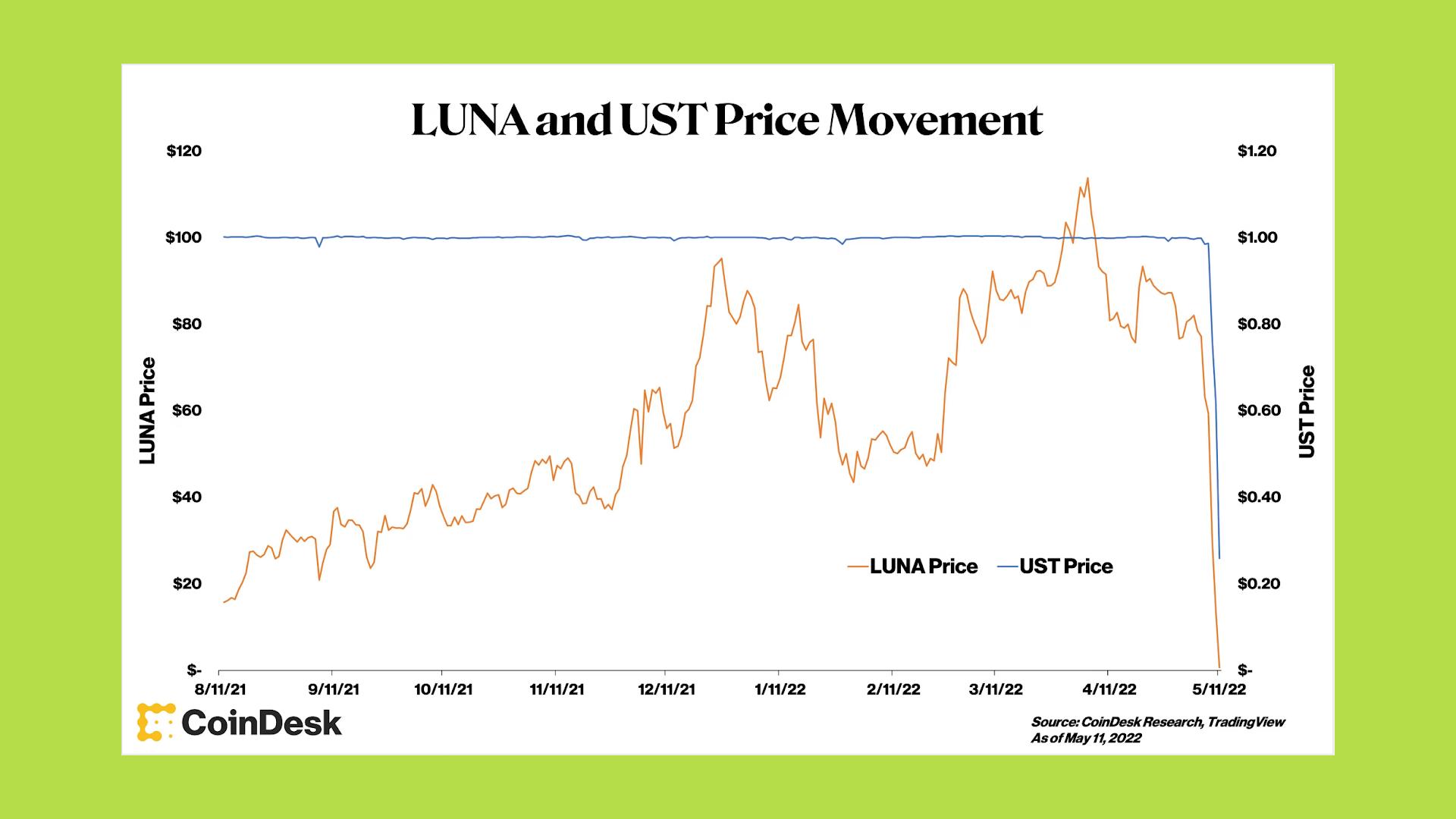

Đã có nhiều nỗ lực để giải quyết bài toán này, từ MakerDAO với DAI, Frax với mô hình semi-algorithmic, cho đến các dự án stablecoin thuật toán hoàn toàn như Terra/UST. Nhưng thất bại của UST năm 2022 đã để lại vết sẹo lớn, khiến thị trường nhìn nhận mọi mô hình không bảo chứng với sự nghi ngờ sâu sắc.

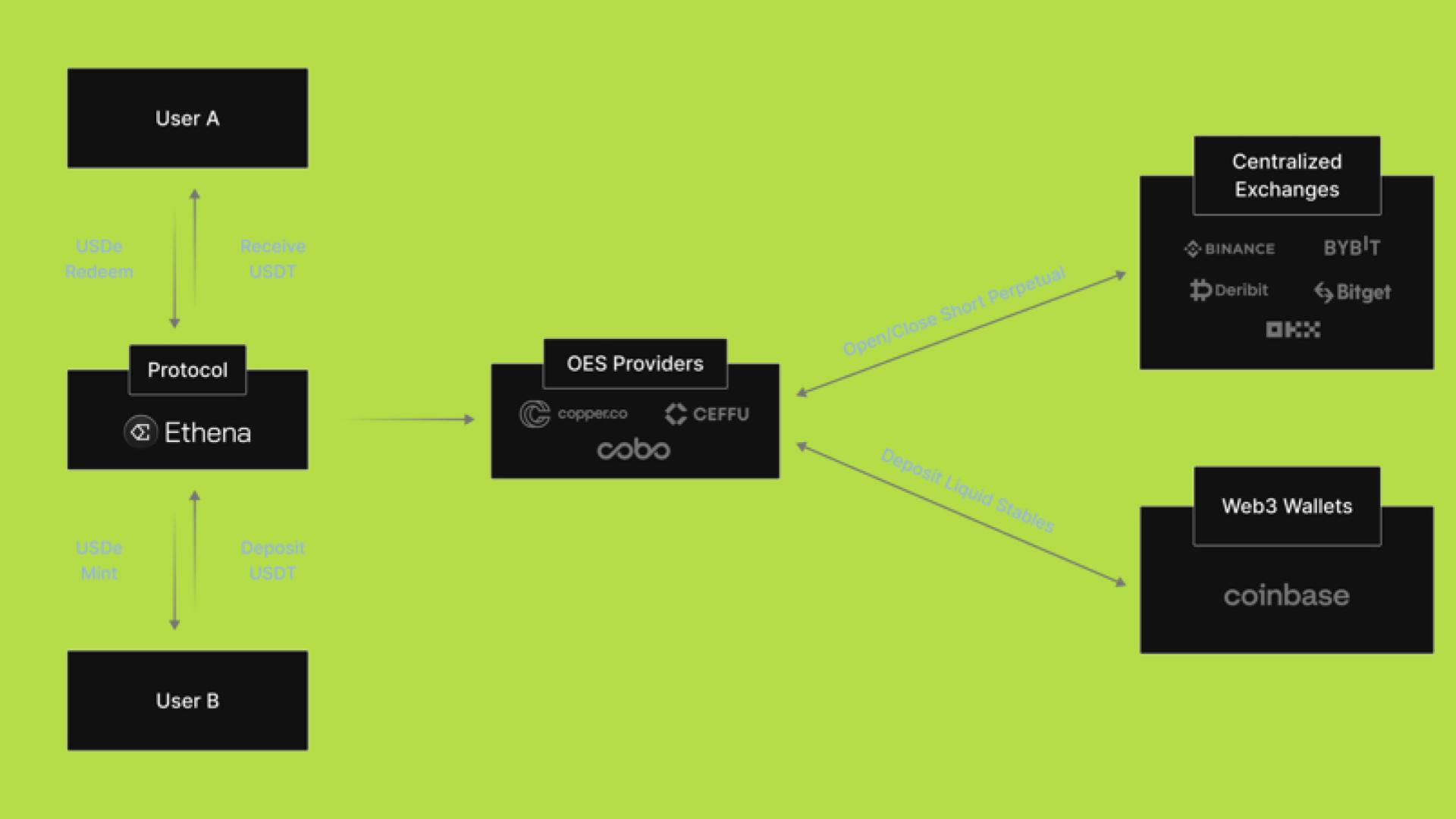

Ethena ra đời như một thử nghiệm táo bạo trong thế giới stablecoin. Thay vì dựa vào trái phiếu chính phủ hay cơ chế “mint-burn” thuật toán, Ethena tạo ra USDe - một stablecoin tổng hợp được bảo chứng bằng danh mục ETH, BTC và các vị thế phòng hộ phái sinh delta-neutral trên sàn CEX.

Điểm đặc biệt của Ethena là biến cơ chế phòng hộ thành nguồn doanh thu. Mỗi khi phát hành USDe, giao thức nắm giữ tài sản crypto cơ sở và mở vị thế short tương ứng. Khi funding rate dương - phe long trả phí cho phe short - Ethena thu lợi, biến nhu cầu đòn bẩy của thị trường thành dòng tiền ổn định giúp duy trì chốt USD.

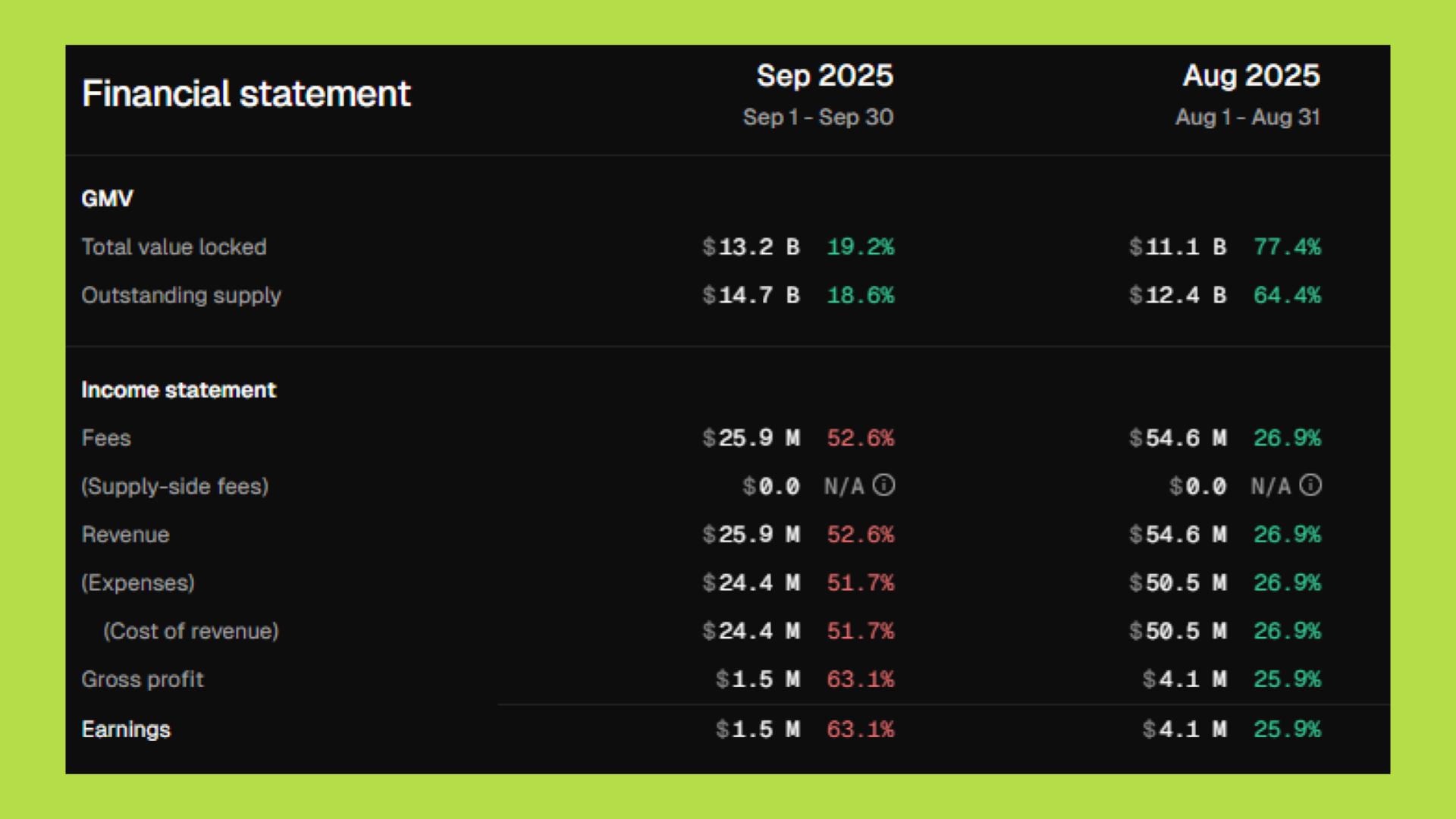

Nhờ cơ chế này, Ethena không chỉ phát hành stablecoin mà còn vận hành một cỗ máy doanh thu khổng lồ. Tính đến quý 3/2025, dự án đã tạo hơn 500 triệu USD doanh thu tích lũy, riêng quý 3 đạt 117 triệu USD - mức tương đương nhiều giao thức DeFi hàng đầu. Với TVL hơn 14 tỷ USD và doanh thu tháng 9/2025 ước 54 triệu USD, Ethena đang nổi lên như một trong những mô hình lợi nhuận bền vững nhất DeFi.

Cách Ethena biến cơ chế delta-neutral thành cỗ máy doanh thu

Cốt lõi của Ethena là tạo ra một stablecoin có thể giữ chốt USD mà không cần dự trữ fiat. Để đạt được điều đó, giao thức áp dụng chiến lược phòng hộ delta-neutral - một kỹ thuật phổ biến trong tài chính truyền thống, nay được đưa hoàn toàn lên on-chain.

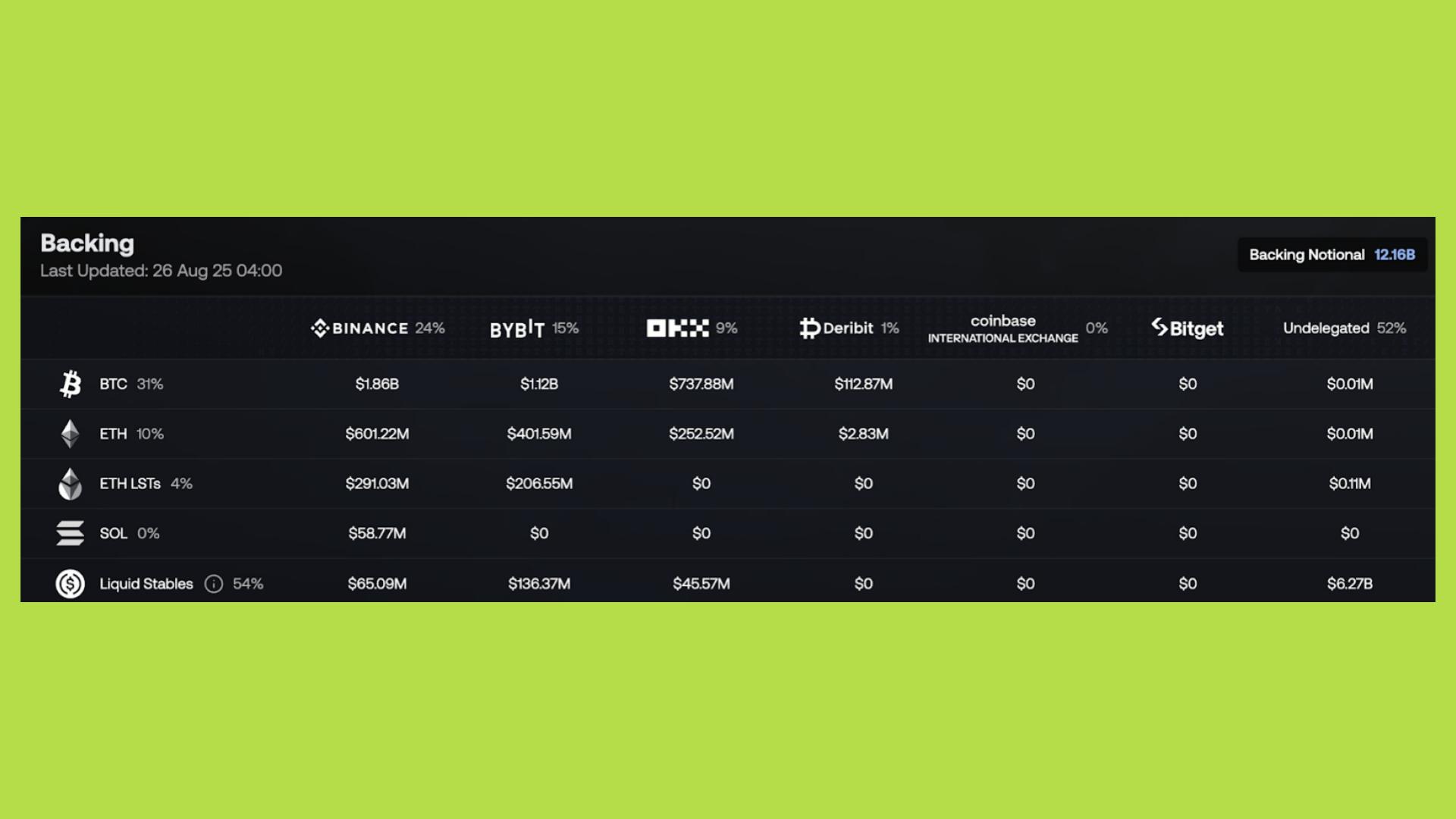

Cụ thể, khi người dùng gửi ETH hoặc BTC để mint USDe, Ethena không chỉ giữ tài sản đó mà còn mở vị thế short tương ứng trên các sàn phái sinh lớn như Binance, OKX, Bybit.

Nhờ vậy, danh mục gần như trung lập với biến động giá: nếu ETH tăng, tài sản cơ sở tăng nhưng vị thế short lỗ; nếu ETH giảm, lợi nhuận từ vị thế short sẽ bù lại. Kết quả, Ethena duy trì giá trị ổn định quanh 1 USD cho mỗi USDe được phát hành.

Điểm khác biệt lớn của Ethena nằm ở việc khai thác funding rate trong hợp đồng perpetual futures - cơ chế giữ cân bằng giữa giá spot và giá phái sinh. Khi thị trường nghiêng về phe long, funding rate dương và phe long phải trả phí cho phe short; ngược lại, khi thị trường bi quan, funding rate âm và phe short trả phí cho phe long.

Nhờ vị thế short phòng hộ, Ethena không chỉ duy trì chốt USD mà còn trở thành bên nhận funding fee đều đặn. Với danh mục trị giá hàng chục tỷ USD, chỉ cần funding rate 5-10% đã mang lại nguồn doanh thu khổng lồ. Hiểu đơn giản, Ethena chuyển chi phí từ các trader long-biased thành dòng tiền ổn định cho hệ thống.

Từ năm 2020 đến 2025, thị trường crypto chủ yếu nghiêng về phe long, phản ánh tâm lý kỳ vọng tăng giá. Vì thế, funding rate trung bình của ETH và BTC trên các sàn lớn thường ở mức dương, theo dữ liệu CryptoQuant: +0,01% đến +0,03% mỗi 8 giờ, tương đương 10-12%/năm, và rất hiếm khi chuyển sang âm trong giai đoạn này.

Funding rate dương chính là “mỏ vàng” của Ethena. Khi mở vị thế short để phòng hộ, giao thức nhận phí funding đều đặn - chỉ cần mức 5-10%/năm cũng tạo ra doanh thu khổng lồ từ quy mô tài sản hàng chục tỷ USD. Khoản lợi này không phụ thuộc vào xu hướng giá, mà đến từ phí mà các nhà đầu tư long-biased tự nguyện trả.

Doanh thu của Ethena cũng dao động theo nhịp đầu cơ thị trường: khi thị trường sôi động, funding rate tăng, lợi nhuận bùng nổ; khi thị trường hạ nhiệt, funding rate giảm nhưng vị thế phòng hộ vẫn giữ hệ thống ổn định. Nhờ đó, Ethena vừa chống chịu rủi ro, vừa hưởng lợi khi thị trường nóng lên.

Flywheel của Ethena: USDe, sUSDe, ENA và USDtb

Ethena xây dựng vòng quay tăng trưởng khép kín gồm bốn mảnh ghép: USDe (stablecoin thanh khoản), sUSDe (stablecoin sinh lợi), ENA (token quản trị kiêm tài sản yield), và USDtb (phiên bản stablecoin bảo chứng bằng RWA).

USDe là cửa ngõ vào hệ sinh thái — người dùng có thể mint bằng crypto thế chấp hoặc mua trực tiếp trên sàn. Ethena nhanh chóng mở rộng vai trò của USDe làm tài sản thế chấp chéo trên Bybit và Deribit, giúp nó có tính ứng dụng cao ngay lập tức. Đến tháng 9/2025, USDe đã đạt hơn 13 tỷ USD cung lưu hành, chủ yếu trên Ethereum, trở thành stablecoin on-chain lớn thứ ba, chỉ sau USDT và USDC, và vượt xa DAI (USDS).

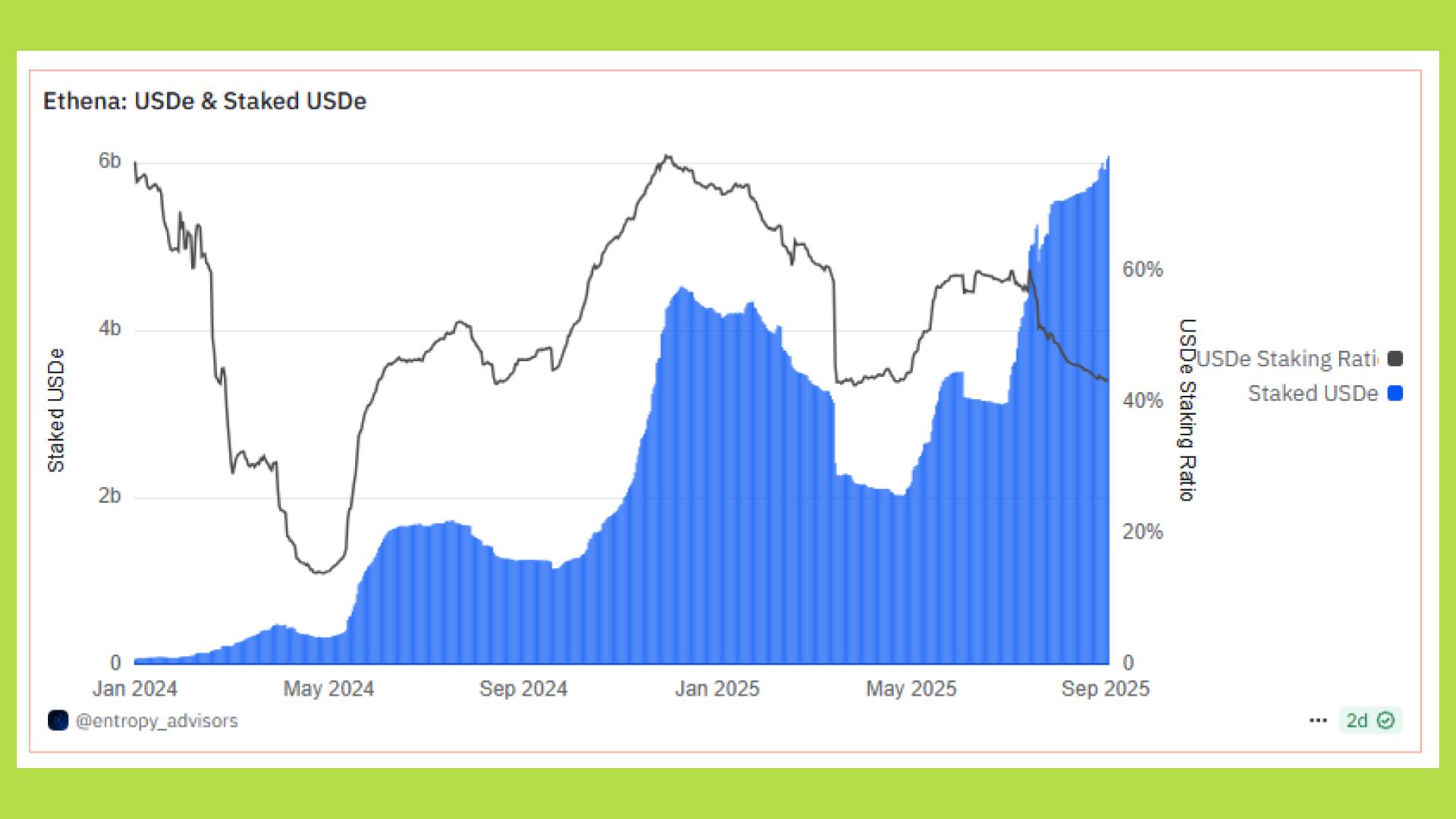

sUSDe ra đời để giữ chân người dùng: thay vì chỉ nắm giữ USDe, họ có thể stake để nhận yield 8-10%/năm, với hơn 3-4 tỷ USD đã được khóa. Đến tháng 8/2025, tỷ lệ stake đạt gần 78% tổng cung USDe - minh chứng cho niềm tin mạnh mẽ từ thị trường.

Phần lớn USDe bị khóa trong sUSDe giúp giảm áp lực lưu thông, giữ peg ổn định, và biến Ethena thành “ngân hàng tiết kiệm phi tập trung”. Người dùng retail đặc biệt ưa chuộng mô hình này, coi đây như tài khoản tiết kiệm sinh lời, minh bạch và on-chain.

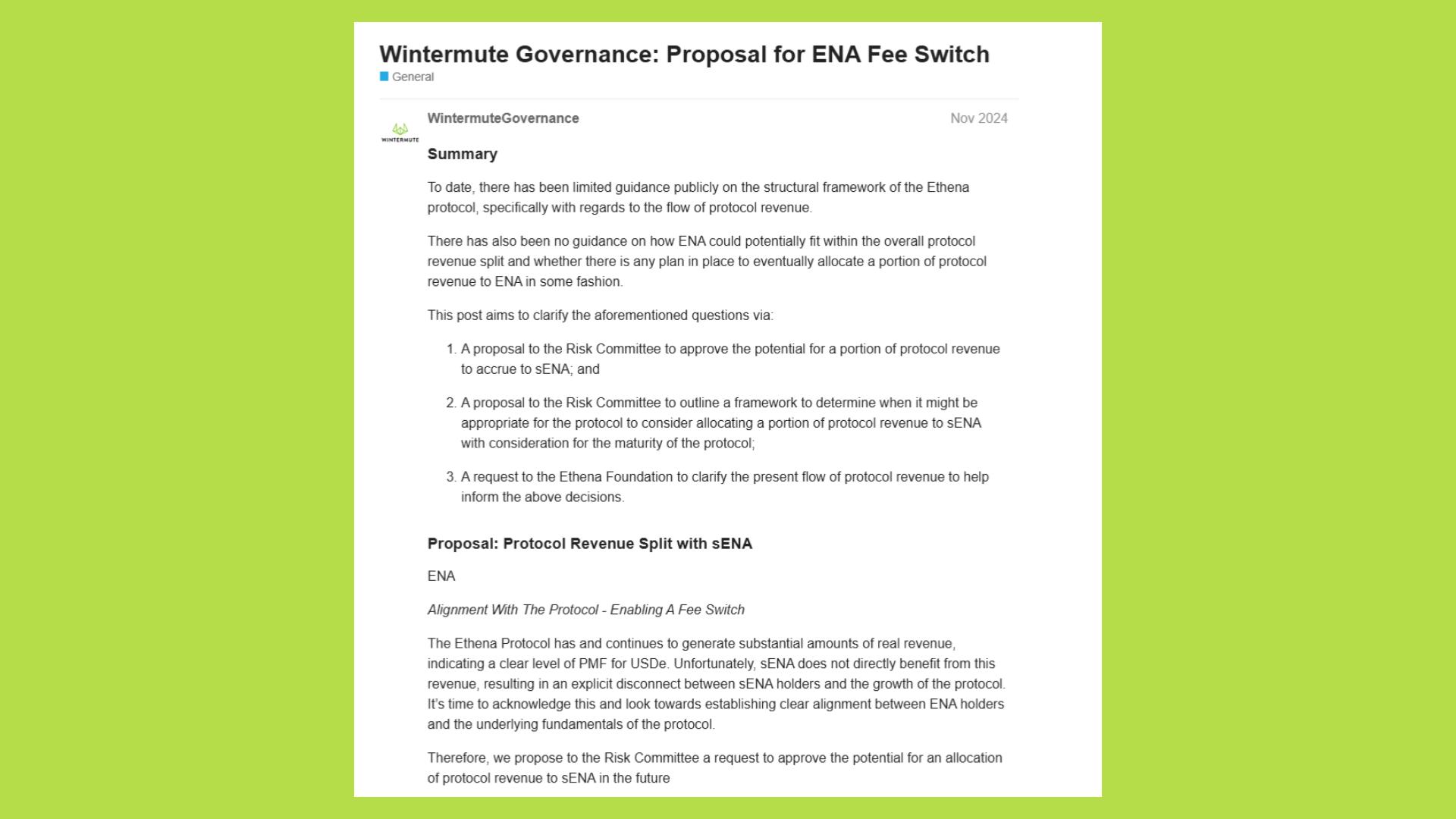

ENA, token quản trị của Ethena, nay vượt xa vai trò bỏ phiếu. Khi fee switch được kích hoạt, người stake ENA có thể nhận 10-30% doanh thu giao thức, tạo yield thực gắn liền với tăng trưởng của Ethena khác biệt rõ so với token như UNI hay COMP.

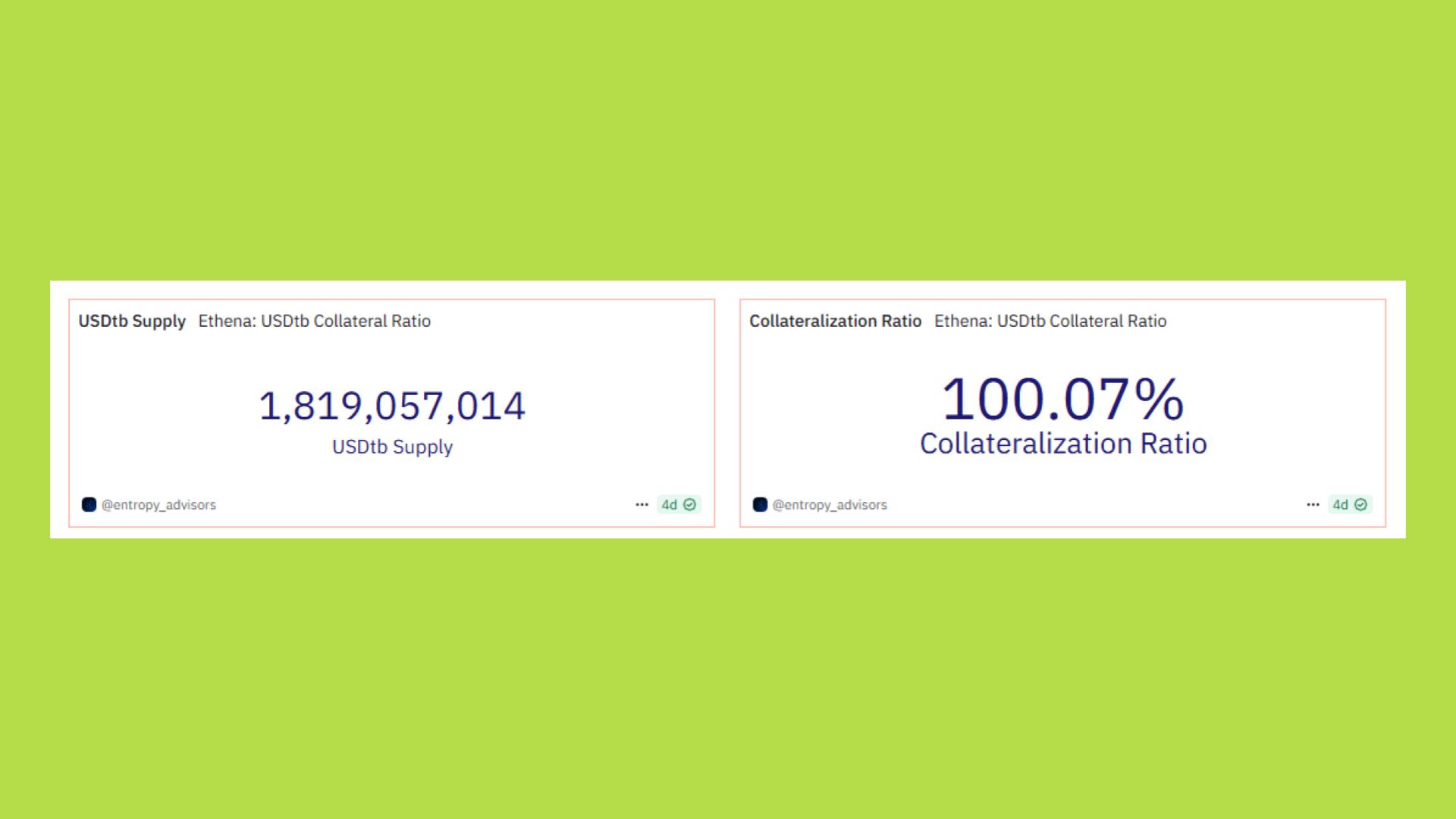

USDtb là mảnh ghép mới, phát hành cùng Securitize, được bảo chứng 100% bằng tài sản thực như US T-bills và BlackRock BUIDL. Stablecoin này hướng đến nhà đầu tư ưa an toàn, ít phụ thuộc vào funding rate, có thể mint/redeem on-chain 24/7 và dùng trong DeFi hoặc làm tài sản thế chấp.

Nhờ USDtb, Ethena mở rộng hệ sinh thái: USDe/sUSDe phục vụ nhóm tìm kiếm lợi suất, còn USDtb phục vụ nhóm vốn thận trọng. Tính đến nay, đã có hơn 1.8 tỷ USDtb được phát hành với tỷ lệ bảo chứng duy trì 100%.

Khi bốn mảnh ghép kết hợp, flywheel vận hành như sau: người dùng mint USDe → một phần stake thành sUSDe để nhận yield → doanh thu funding fee và staking ETH chia cho sUSDe và sENA → yield cao hơn thu hút thêm demand → USDe supply tăng → hedging scale lớn hơn → doanh thu phình to. Song song, USDtb bổ sung lớp stablecoin RWA để cân bằng rủi ro và mở thêm kênh người dùng mới.

Số liệu Q3/2025 cho thấy vòng quay này đang hoạt động mạnh mẽ: USDe tăng trưởng 42% MoM, TVL từ 8,2 tỷ lên 12,85 tỷ USD, doanh thu tăng 243% chỉ trong một tháng. Đây không còn là lý thuyết flywheel, mà đã là động cơ thực tế, vận hành ở quy mô toàn cầu.

Cỗ máy doanh thu của Ethena

Điểm mạnh của Ethena nằm ở việc biến stablecoin thành cỗ máy doanh thu đa nguồn. Thay vì chỉ dựa vào lợi suất trái phiếu như các stablecoin truyền thống, Ethena tích hợp ba dòng thu nhập bổ trợ lẫn nhau, đều xuất phát từ chính cấu trúc thị trường crypto.

Nguồn chính là funding rate và basis spread, đến từ vị thế short perpetual. Với funding rate trung bình 8-12%/năm trên hơn 13 tỷ USD tài sản, Ethena có thể tạo 30-40 triệu USD doanh thu mỗi tháng. Tháng 8/2025, khi nhu cầu long bùng nổ, funding fee chiếm hơn 60% doanh thu, tương đương 35 triệu USD. Đây có thể xem như “thuế tăng trưởng” mà giao thức thu được khi thị trường quá lạc quan.

Mô hình này khiến Ethena tăng trưởng thuận chu kỳ - thị trường càng bullish, funding càng cao, lợi nhuận càng lớn - trái ngược MakerDAO, vốn phụ thuộc vào lãi suất FED mang tính nghịch chu kỳ.

Nguồn thứ hai đến từ staking reward của ETH. Một phần collateral trong hệ thống được chuyển thành staked ETH thông qua các dịch vụ như Lido hoặc Rocket Pool. Với mức lợi suất 3-6% APY, dòng tiền này không quá lớn, chỉ chiếm khoảng 15-20% doanh thu. Nhưng nó có vai trò như nền tảng ổn định, cung cấp dòng thu nhập tương đối ít biến động so với funding fee.

Trong quý 3/2025, staking reward mang về khoảng 8-12 triệu đô mỗi tháng, tương đương một lượng yield phòng vệ để chống sốc trong trường hợp funding rate tạm thời giảm. Insight ở đây là Ethena không phụ thuộc hoàn toàn vào funding fee, vốn có thể dao động mạnh theo chu kỳ. Họ chủ động xây dựng một lớp dòng tiền phụ bền vững gắn liền với hạ tầng Ethereum.

Nguồn thứ ba là yield từ stablecoin dự trữ. Khoảng 60% tài sản của Ethena được giữ ở dạng stablecoin như USDC, USDT, và phần lớn được lưu ký tại Coinbase hoặc Circle. Những stablecoin này khi gửi vào các dịch vụ lưu ký tổ chức có thể nhận được lợi suất 4-5% từ Treasury hoặc reverse repo.

Với quy mô 7 tỷ đô stable, chỉ riêng dòng tiền này đã mang về 10-15 triệu đô mỗi tháng. Đây là nguồn doanh thu đặc biệt quan trọng vì nó gần như không phụ thuộc vào biến động thị trường crypto, mang tính chất gần giống như trái phiếu ngắn hạn trong cấu trúc tài chính của Ethena.

Tổng hợp ba nguồn doanh thu, Ethena đã trở thành cỗ máy tạo lợi nhuận khổng lồ. Riêng tháng 9/2025, thu nhập vượt 54 triệu USD, tăng 243% so với tháng 8; tính đến giữa quý 3, doanh thu đạt 87,9 triệu USD, vượt cả tổng năm 2024. Sau hơn 18 tháng hoạt động, Ethena đã thu về hơn 500 triệu USD, con số chưa từng có với một stablecoin non trẻ.

Trong Q3/2025, với TVL hơn 13 tỷ USD - phần lớn được hedge trên các sàn phái sinh - Ethena tạo ra hơn 120 triệu USD doanh thu, gấp 6 lần cùng kỳ năm trước, đến từ funding fee, staking yield và basis trading.

Khác với USDT và USDC phụ thuộc vào lợi suất trái phiếu Mỹ, hay DAI (USDS) chịu ảnh hưởng từ chính sách FED, Ethena vận hành dựa trên nhu cầu đòn bẩy và tâm lý giao dịch của thị trường crypto - một yếu tố nội sinh và gắn liền với tăng trưởng ngành.

Nhờ đó, USDe trở thành stablecoin hưởng lợi trực tiếp từ chu kỳ crypto: thị trường càng bullish, funding rate càng cao, doanh thu và yield càng hấp dẫn; khi điều chỉnh, cơ chế delta-neutral vẫn giữ peg ổn định, tránh rủi ro bank run như UST.

Minh chứng rõ nhất là giai đoạn 4-6/2025, khi ETH giảm 25%, nhưng USDe vẫn giữ peg gần như tuyệt đối. Doanh thu thậm chí tăng thêm nhờ funding rate dương khi phe long vẫn duy trì vị thế, củng cố niềm tin rằng Ethena đã tìm được điểm cân bằng giữa ổn định và lợi nhuận.

Điều này đưa Ethena vào vị thế rất khác so với các stablecoin truyền thống. Nếu Tether muốn tăng doanh thu, họ phải tăng quy mô trái phiếu, vốn phụ thuộc vào nhu cầu fiat on-ramp.

MakerDAO muốn tăng doanh thu thì phải giữ thêm USDC, nghĩa là rủi ro tập trung vào Circle. Ethena thì chỉ cần USDe được mint nhiều hơn, và funding market tiếp tục long-biased, doanh thu sẽ mở rộng theo cấp số nhân. Chính nhờ thế, nhiều tổ chức gọi Ethena là “Internet bond”, một dạng trái phiếu toàn cầu vận hành không cần ngân hàng.

Fee Switch: Cú hích mới cho ENA và tác động dài hạn đến tokenomics

Một trong những bài học lớn nhất của chu kỳ DeFi 2020-2021 là: token governance thuần túy không đủ sức giữ giá trị. COMP, UNI, BAL từng đạt vốn hóa hàng chục tỷ đô, nhưng khi không có dòng tiền thực sự chảy về token, áp lực bán từ incentives và lạm phát đã khiến giá trị rơi tự do. Ethena dường như đã rút ra bài học này ngay từ đầu.

Ngay từ cuối 2024, Ethena Foundation đã khởi động cuộc thảo luận về fee switch, cơ chế chia sẻ một phần doanh thu của giao thức cho ENA holders. Trong giai đoạn bootstrap, toàn bộ revenue từ funding fee và staking yield đều phân bổ cho sUSDe holders. Cách tiếp cận này rất hiệu quả để khuyến khích thanh khoản, nhưng lại khiến ENA thiếu utility ngoài voting. Câu hỏi lớn đặt ra: nếu ENA không tạo yield, liệu nó có đủ sức trở thành tài sản tích trữ dài hạn?

Trong quý 2/2025, Foundation công bố ba điều kiện (success metrics) cần hoàn tất để fee switch có thể triển khai:

- USDe đạt cung lưu hành > 6 tỷ USD (hoàn thành vào tháng 4/2025).

- Doanh thu tích lũy từ giao thức vượt 250 triệu USD (hoàn thành vào tháng 6/2025).

- USDe được niêm yết làm collateral trên ít nhất 4/5 sàn phái sinh top-tier - đây là yêu cầu khó nhất, bởi cần sự chấp nhận của Binance, vốn thận trọng với tài sản stablecoin mới.

Đến tháng 8/2025, Ethena đã vượt qua cột mốc cuối cùng: USDe chính thức được chấp nhận trên Binance làm tài sản thế chấp phái sinh. Sự kiện này không chỉ hoàn tất bộ điều kiện cho fee switch, mà còn củng cố vị thế của USDe như một stablecoin toàn cầu, ngang hàng với USDT và USDC về mức độ chấp nhận trên sàn phái sinh lớn nhất thế giới.

Về mặt kỹ thuật, fee switch của Ethena chưa được kích hoạt, nhưng đã hoàn tất “điều kiện cần”. Giao thức chỉ còn chờ Risk Committee phê duyệt chi tiết triển khai và governance vote của ENA holders để hoàn tất “điều kiện đủ”.

Nếu được bật với tỷ lệ chia 10-30% doanh thu cho ENA stakers (sENA), tác động sẽ rất đáng kể. Với 45 triệu USD doanh thu tháng 8/2025, mức phân bổ 20% tương đương 9 triệu USD/tháng cho ENA holders. Giả sử 30-40% nguồn cung ENA được stake, yield có thể đạt 5-7%/năm, và trong kịch bản bull run, lên tới 8-12%/năm.

Điều này giúp ENA gia nhập nhóm hiếm hoi các token DeFi có yield thực, như GMX hay Lido, đồng thời chuyển hóa nhận thức thị trường: từ token đầu cơ ngắn hạn thành tài sản gắn với dòng tiền giao thức. Dữ liệu on-chain cho thấy rõ xu hướng này, chỉ hai tháng sau khi Ethena xác nhận đủ điều kiện fee switch, tỷ lệ stake ENA tăng từ 18% lên hơn 35% tổng cung, khi nhà đầu tư đi trước cả khi cơ chế chính thức kích hoạt.

Về dài hạn, fee switch tạo nên mini-flywheel xoay quanh ENA: càng nhiều USDe được mint → doanh thu tăng → yield ENA hấp dẫn hơn → cầu mua và staking tăng → nguồn cung lưu hành giảm, đẩy giá ENA lên và tiếp tục thu hút người dùng mới. Đây là lợi thế lớn so với UNI (chưa chia phí) hay MKR trước Endgame (không có yield). Ethena chọn chia doanh thu ngay khi đạt 10 tỷ USD stablecoin, củng cố niềm tin dài hạn thay vì chỉ hứa hẹn.

Ethena còn xây dựng mô hình dual yield: sUSDe mang lại thu nhập ổn định bằng USD, còn sENA gắn với tăng trưởng giao thức tương tự trái phiếu và cổ phiếu trong tài chính truyền thống. Cấu trúc này giúp Ethena hấp dẫn cả nhà đầu tư retail lẫn tổ chức, vốn quen với phân bổ giữa fixed income và equities.