Hậu quả khi FTX phá sản: Toàn cảnh drama FTX, Alameda (Phần 3)

FTX phá sản: Những diễn biến cuối cùng xung quanh "drama"

SBF trong nỗ lực giải cứu FTX

Sau khi công khai các thông tin về những khó khăn sàn FTX đang gặp phải và cho dừng hoạt động rút tiền, Sam Bankman-Fried (SBF) liên tục “cầu cứu” các bên với mục tiêu “hồi sinh” đứa con tinh thần của mình.

Như đã đề cập trong bài viết Binance “giải cứu” FTX, SBF đề nghị ông chủ sàn Binance với việc “sang tay” toàn bộ FTX.

Trước khi gửi tín hiệu tới Binance, SBF đã tìm kiếm cơ hội từ các tỷ phú tại Wall Street và Silicon Valley với hy vọng gọi được 1 tỷ USD.

JUST IN: FTX sought $1 billion bailout from Silicon Valley and Wall Street billionaires just hours before Binance announcement - Semafor

— Bitcoin Archive 🗄🚀🌔 (@BTC_Archive) November 9, 2022

Ngoài Binance, các sàn giao dịch crypto khác cũng được SBF kêu gọi như Kraken, OKX. Đáng chú ý là đề xuất gọi thêm 9.4 tỷ USD từ nhiều nhà đầu tư khác, trong đó có Justin Sun và OKX (theo Reuters).

BREAKING: FTX looking to raise $9.4B from investors, including $1B each from Justin Sun and OKX - Reuters

— Bitcoin Archive 🗄🚀🌔 (@BTC_Archive) November 10, 2022

Huge if true… 🧐

Tuy vậy, dường như không ai đáp lại lời “cầu cứu” của SBF. Trong một diễn biến khác, người dùng FTX chỉ có thể rút tiền thông qua các token BTT, TRX, JST, SUN và HT.

FTX Announcement Regarding the Tron Credit Facility:

— FTX (@FTX_Official) November 10, 2022

We are pleased to announce that we have reached an agreement with Tron to establish a special facility to allow holders of TRX, BTT, JST, SUN, and HT to swap assets from FTX 1:1 to external wallets.

Bằng cách swap tài sản qua các token kể trên, người dùng FTX (trên lý thuyết) có thể rút tiền khỏi sàn. Tuy nhiên, thực tế tại thời điểm đó, giá của các token trên ở FTX lại cao hơn rất nhiều so với các sàn giao dịch khác (gấp 4-10 lần), nên thực tế người dùng chỉ rút được một phần tài sản của mình.

Nhìn chung, SBF đã rất nỗ lực để khắc phục hậu quả do mình gây ra, nhưng liệu điều đó đã đủ?

Lần lượt các “cuộc giải cứu” bị từ chối

Ngoài “nỗ lực” tới từ Justin Sun thì Sam đã bị tất cả các ông chủ khác “quay lưng” khi không một ai hồi đáp. Mở đầu với lời từ chối từ Binance:

As a result of corporate due diligence, as well as the latest news reports regarding mishandled customer funds and alleged US agency investigations, we have decided that we will not pursue the potential acquisition of https://t.co/FQ3MIG381f.

— Binance (@binance) November 9, 2022

Theo đó, Binance sau quá trình thực hiện due diligence đã đưa ra thông báo rằng họ không đủ khả năng để giúp đỡ FTX. Với vị thế là sàn giao dịch số 1 trên thị trường, “cái lắc đầu” của Binance dường như là dấu chấm hết cho FTX.

Theo báo cáo từ Wall Street Journal, để đảm bảo cho khách hàng rút tiền, FTX sẽ cần tới 8 tỷ USD.

Điều này chứng tỏ rằng, các hoạt động của FTX và Alameda đã khiến họ thua lỗ rất lớn khi thị trường đi xuống và đã “rút ruột” một khoản lên tới 8 tỷ USD từ tiền của người dùng khi họ lưu trữ tài sản trên sàn.

8 tỷ USD là một con số rất lớn, theo tổng hợp từ DeFi Llama về sự minh bạch tài sản trên các sàn giao dịch (sau lời kêu gọi từ Binance, cập nhật đến ngày 14/11) thì không có sàn CEX nào (trừ Binance) có lượng TVL đáp ứng đủ con số trên (đã tính cả tiền của người dùng).

Do đó, chúng ta có thể hoàn toàn hiểu được lý do không có một ai dám (và có khả năng) đứng ra để gánh vác hậu quả nặng nề mà Sam đã để lại.

Cái kết cho FTX

Và cuối cùng, điều gì đến cũng đã đến, FTX đã phải đưa ra thông báo đã nộp đơn xin bảo hộ phá sản, “dấu chấm hết” cho một đế chế nhiều tỷ USD.

Đọc thêm: “Hiệp sỹ trắng" SBF “ngã ngựa", liệu FTX có trở thành Lehman Brothers thứ hai?

Thông báo chính thức đã được FTX xác nhận trên Twitter vào ngày 11/11.

Press Release pic.twitter.com/rgxq3QSBqm

— FTX (@FTX_Official) November 11, 2022

Ước tính có khoảng 130 công ty liên kết và liên quan cũng nằm trong đơn xin bảo hộ phá sản trên, bao gồm cả Alameda Research và FTX US. Điều này ngược lại với các khẳng định trước đó của Sam về việc tình trạng của FTX sẽ không ảnh hưởng tới FTX US và Alameda.

Theo CNBC, trong trang thứ 23 của đơn xin bảo hộ phá sản, FTX đã đề cập tới số lượng chủ nợ là hơn 100,000 người (nhiều khả năng bao gồm người dùng gửi tiền lên sàn). Bên cạnh đó, nghĩa vụ nợ họ phải gánh chịu nằm trong khoảng 10 tỷ USD đến 50 tỷ USD.

Một số công ty có liên quan không nằm trong đơn xin bảo hộ phá sản của FTX bao gồm: LedgerX LLC, FTX Digital Markets Ltd., FTX Australia Pty Ltd. và FTX Express Pay Ltd.

Với đơn xin bảo hộ phá sản tại chương 11 luật Phá sản Hoa Kỳ, Sam và FTX sẽ có thời gian ngồi lại tính toán các phương án phù hợp nhằm thực hiện các nghĩa vụ nợ của họ. Nếu phá sản theo chương 7 luật Phá sản Hoa Kỳ thì tất cả các tài sản còn lại sẽ bị thanh lý ngay lập tức bởi một bên uỷ quyền để trả cho các chủ nợ.

Những tác động không thể đo đếm trong thời gian ngắn

Sự phá sản của FTX có thể được so sánh với bong bóng nhà đất tại Mỹ giai đoạn 2007-2008, ở chỗ quá nhiều đòn bẩy được sử dụng, nguồn vốn vay được đảm bảo bởi các tài sản chất lượng thấp và sự che đậy của nhiều tổ chức.

Vì từng “nhúng tay” vào rất nhiều công ty nên các tác động mà SBF để lại trên thị trường khó lòng đo đếm được trong một sớm một chiều.

Toàn bộ thị trường bị ảnh hưởng

Tính từ ngày 2/11 đến thời điểm viết bài - lúc Coindesk đặt nghi vấn về tình hình tài chính của Alameda, giá Bitcoin đã giảm khoảng 21%.

Chỉ trong khoảng thời gian gần 2 tuần (tính từ ngày 2-14/11/2022), vốn hoá thị trường crypto đã bốc hơi hơn 200 tỷ USD.

Các token liên quan trong hệ sinh thái FTX như SOL, FTT, SRM cũng có mức giảm đáng kể.

Có vẻ như việc cho phép người dùng sử dụng FTT làm tài sản thế chấp để giao dịch spot, futures, cùng với các khoản nợ xung quanh Alameda và các bên liên quan, đã kích hoạt một làn sóng bán tháo tài sản, tạo áp lực lớn lên thị trường.

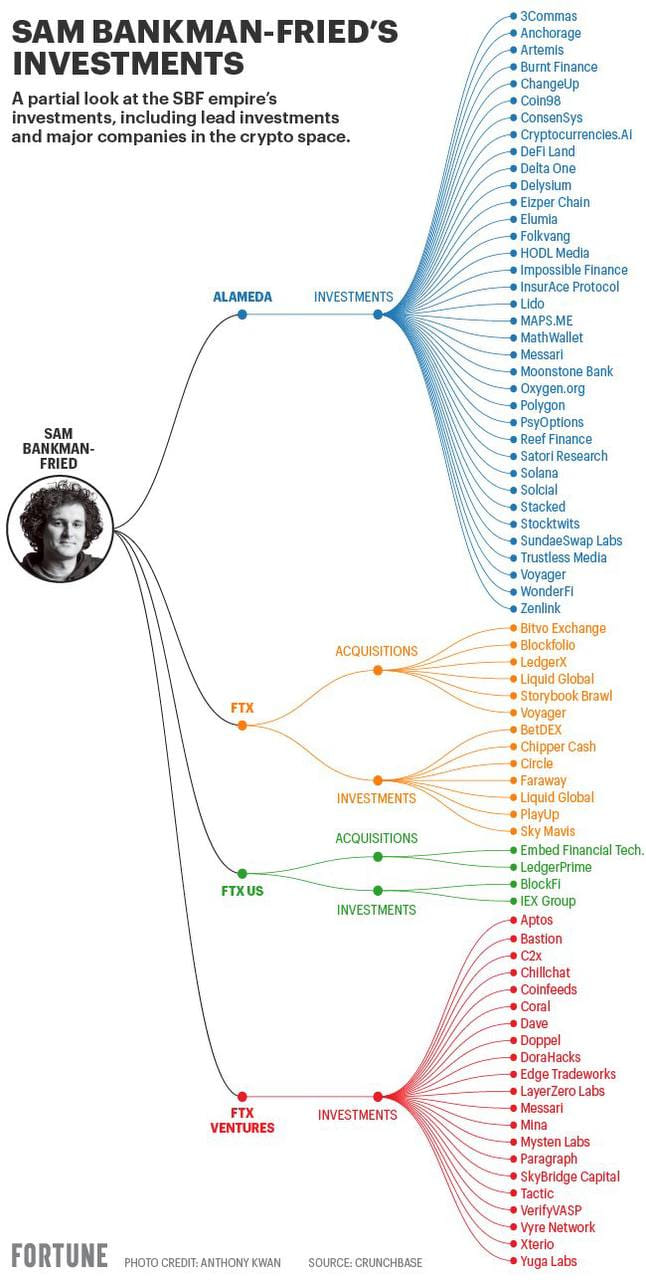

Rất nhiều bên liên quan

Dưới đây là hình ảnh minh hoạ cho “đế chế” của SBF.

FTX và Alameda có độ phủ rất lớn trong thị trường crypto, cho nên các thống kê thiệt hại tính đến thời điểm này có thể vẫn chưa đầy đủ.

Dù chưa có thông tin cụ thể nhưng ước chừng thiệt hại của nhiều đơn vị VC và Market Maker đã lên đến hàng trăm triệu USD. Ngoài ra, cộng đồng đồn đoán rằng còn rất nhiều bên khác vẫn đang để một khoản tiền lớn trên FTX nhưng chưa rút được.

Một ví dụ cụ thể về tổn thất trong vụ FTX là Multicoin Capital. Quỹ này chưa tiết lộ cụ thể về tổn thất của mình nhưng tổng thiệt hại được cho là không dưới 100 triệu USD, do Multicoin Capital đã có rất nhiều thương vụ thắng lớn như LUNA, SOL, HNT, RUNE…

Một ví dụ khác là BlockFi, công ty crypto lending do FTX mua lại sau các sự kiện liên quan tới Three Arrows Capital. BlockFi đã thông báo ngưng rút tiền, họ cũng đang lâm vào tình trạng khó khăn về tài chính và đang bị nghi ngờ nằm bên bờ vực phá sản do đã cho FTX và Alameda vay hơn 600 triệu USD.

SOURCES: BLOCKFI HAS A $600M+ LOAN TO FTX/ALAMEDA. SBF TRIED TO REPAY IT IN THE LAST FEW DAYS AS THINGS WERE UNFOLDING BUT COULDN'T.

— Ran Neuner (@cryptomanran) November 11, 2022

Theo ước tính sơ bộ từ Blockworks, các quỹ đầu tư tiếp xúc trực tiếp hoặc gián tiếp với FTX có thể thiệt hại từ 1-5 tỷ USD.

Between 25% and 40% of cryptocurrency-focused hedge funds had some level of direct exposure to FTX or FTT. The losses may be over $1 billion and possibly as much as $5 billion. Crypto Fund Research told Blockworks. https://t.co/dVtOwVyhwg

— Wu Blockchain (@WuBlockchain) November 15, 2022

Nhìn chung, trong thời gian tới sẽ còn rất nhiều bên đưa ra thông tin về việc mình bị ảnh hưởng trong sự kiện này.

FTX bị hack càng làm tình hình trầm trọng hơn

Ngay sau khi nộp đơn phá sản theo chương 11 luật Phá sản Hoa Kỳ, một sự kiện “lạ lùng” đã xảy ra với sàn FTX, theo đó họ thông báo rằng sàn đã bị hack do app có mã độc.

Thống kê sơ bộ, tài sản bị thiệt hại trị giá 450 triệu USD, các ví của FTX chỉ còn giữ được 600 triệu USD. Vụ việc này khiến nhiều liquid staking token (như soBTC) bị mất peg.

If you're wondering WTF happened overnight...

— Edgy - The DeFi Edge 🗡️ (@thedefiedge) November 12, 2022

• $600m left FTXs wallet

• FTX's telegram said it was a hack

• The Site/App are infected

• Blackhat theft at ~450m

• FTX rescued ~200m

• soBTC on Solana has lost peg (-77%)

• and more.

Hacker or inside job? 🤔

Vụ hack đã khiến cộng đồng đặt câu hỏi: “Liệu FTX thực sự bị hack hay đây là hành động tẩu tán tài sản?”

Quay trở lại, khi nộp đơn bảo hộ phá sản theo chương 11 (thay vì chương 7), SBF và FTX sẽ không bị siết nợ ngay lập tức mà sẽ có thời gian bàn thảo. Cũng theo điều khoản này, SBF, FTX cùng các bên liên quan phải có trách nghiệm chuyển tài sản crypto vào các ví lạnh để đảm bảo an toàn.

Điều này càng làm củng cố hơn mối nghi ngờ của cộng đồng?

Không bàn tới việc liệu SBF có thực sự hành động như vậy không, nhưng sự kiện FTX bị hack càng làm tình hình thêm trầm trọng, vì hy vọng được hoàn lại một phần tiền đang để trên FTX của người dùng đã bị dập tắt.

Nguồn gốc cho “cái kết” của FTX

Sự không minh bạch về thông tin và các mối quan hệ

Mọi thứ bắt nguồn từ sự không minh bạch trong thông tin về mối quan hệ giữa SBF và hệ sinh thái xung quanh FTX (đặc biệt là giữa FTX và Alameda Research). Việc này tiềm ẩn rất nhiều rủi ro khi hai tổ chức có chung một ông chủ, thực hiện các chức năng khác nhau nhưng lại có thể tự do chuyển tiền qua lại cho nhau (dù đó không phải tiền của họ).

Theo thông tin từ Reuters, SBF đã chuyển ít nhất 4 tỷ USD từ các quỹ của FTX cho Alameda.

JUST IN: Sam Bankman-Fried previously transferred at least $4 billion in FTX funds to support Alameda, including user deposits, Reuters reports.

— Watcher.Guru (@WatcherGuru) November 10, 2022

Cũng theo Reuters (cập nhật đến ngày 14/11), có tới 1 tỷ USD tài sản của người dùng FTX đã biến mất sau khi SBF chuyển 10 tỷ USD tiền của họ sang cho Alameda.

Rất có thể 1 tỷ USD kể trên biến mất do các hoạt động kinh doanh thiếu hiệu quả của Alameda.

Nghiêm trọng hơn, đây là hành vi vi phạm pháp luật khi SBF đã yêu cầu Gary Wang, CTO của FTX, thực hiện các giao dịch “cửa sau” cho các bên liên quan.

🚨FTX Insider: SBF instructed Gary Wang (CTO) to create the backdoor which allowed FTX to secretly move funds illegally to Alameda & other entities

— Mario Nawfal (@MarioNawfal) November 14, 2022

Ngoài ra, với tính năng cho phép người dùng thế chấp FTT để giao dịch spot và futures trên FTX mà không minh bạch thông tin về tài sản nợ cũng tiềm ẩn nhiều nguy cơ khi rủi ro liên quan đến nhiều bên mà chỉ do FTX giám sát và quản lý.

Những mối quan hệ chằng chịt, sự thiếu minh bạch thông tin, thậm chí các hành vi vi phạm pháp luật của SBF đã gây ra rủi ro cho khách hàng của FTX và toàn bộ thị trường crypto. Việc này đặc biệt nghiêm trọng khi các đơn vị do SBF đứng sau từ trước đến nay vẫn được cho là có mức độ tin cậy cao trong thị trường.

Khoản vay có tài sản thế chấp chất lượng thấp

Nguồn gốc sự sụp đổ của FTX còn đến từ các khoản vay có tài sản thế chấp chất lượng thấp, thậm chí có yếu tố “ponzi”. Điều này gây ra tổn thất lớn và các tác động dây chuyền khi rủi ro xảy ra.

Theo bài báo “nơi bắt đầu của sự sụp đổ” từ Coindesk, tài sản thế chấp Alameda dùng để vay vốn từ FTX gồm có FTT, SOL, SRM, FIDA, OXY… Như đã đề cập trong bài viết Toàn cảnh Drama giữa Binance với FTX, Alameda (phần 1), các tài sản này có thanh khoản rất thấp so với quy mô vốn vay của Alameda.

Một điểm đáng nói hơn, thanh khoản của các token này nhiều khả năng lại do chính Alameda tạo ra, vì họ là nhà tạo lập thị trường (market makers) lớn, đặc biệt đối với hệ sinh thái FTX.

Việc làm của Alameda sẽ tạo ra một flywheel như sau.

Khi rủi ro xảy ra, các tài sản thế chấp này sẽ mất thanh khoản trầm trọng và không thể bù đắp được các khoản vay gây ra tổn thất.

Áp lực từ truyền thông

Qua sự kiện lần này chúng ta cũng có thể thấy được sức mạnh từ các đơn vị truyền thông trong thị trường crypto.

Đối với một ngân hàng truyền thống, có cấu trúc tài chính lành mạnh, dưới áp lực của truyền thông họ cũng sẽ có khả năng chịu rủi ro bank run. Trong đó, bank run (rút tiền hàng loạt) là hiện tượng khách hàng đồng loạt rút tiền khỏi ngân hàng thương mại hoặc các định chế tài chính, do lo ngại ngân hàng đang trong hoàn cảnh khó khăn hoặc có thể phá sản trong tương lai gần.

Một tin đồn thất thiệt gây ra khủng hoảng truyền thông khiến người dùng đồng loạt rút tiền tại một ngân hàng thương mại sẽ gây ra tổn thất nặng nề cho ngân hàng đó.

Điều này được giải thích với mô hình dự trữ một phần (partial reserve), ngân hàng thương mại sẽ không bao giờ có đủ thanh khoản để tất cả khách hàng của mình rút tiền cùng một lúc (kể cả tình hình tài chính của họ rất lành mạnh).

Khi đó, họ sẽ phải thực hiện các biện pháp như vay tổ chức khác, tạm thời ngưng rút tiền, ổn định truyền thông, minh bạch thông tin về tình hình tài chính để trấn an khách hàng. Tuy vậy, các thiệt hại vẫn rất đáng kể.

Quay lại với trường hợp của FTX, khi Coindesk đưa ra thông tin về Alamenda, nó đã được lan truyền rất nhanh trong toàn bộ cộng đồng. Cùng với đó, những phân tích chuyên sâu và câu hỏi đặt ra đã đưa những góc khuất của FTX ra “ánh sáng”.

Áp lực truyền thông đã dẫn đến hành động rút tiền hàng loạt, FTX và Alameda buộc phải bán tháo tài sản (trong môi trường thanh khoản yếu) để bù đắp sự thiếu hụt. Điều này gây ra hiệu ứng dây chuyền dẫn đến kết cục của FTX như trên.

Đồng ý rằng tình hình tài chính của FTX và Alameda thực sự rất xấu nhưng các đơn vị truyền thông đã góp phần khuếch đại vấn đề lên nhiều lần. Rất có thể, nếu tình trạng bank run không diễn ra, mức độ tổn thất của FTX có thể giảm thiểu rất nhiều và từ đó tạo điều kiện cho các đơn vị mạnh như Binance tham gia “giải cứu”.

Những điểm đáng buồn cho thị trường crypto trong sự kiện FTX

Vấn đề minh bạch và niềm tin

Sau sự kiện này, vấn đề niềm tin được đặt ra đối với các sàn giao dịch. Để lấy lại niềm tin và minh bạch hoạt động của các CEX, ông chủ Binance (CZ) đã phát động phong trào sao kê tài sản.

Theo tổng hợp từ DeFi Llama cho đến thời điểm ngày 14/11, đã có 7 sàn giao dịch công bố số dư trong các ví mà họ quản lý. Một số cái tên lớn vẫn chưa có mặt trong danh sách này bao gồm Coinbase, Kraken, Bybit…

Tuy đây là hoạt động nhằm lấy lại niềm tin người dùng, nhưng sau khi công bố thông tin sao kê tài sản, cộng đồng đã đặt câu hỏi với rất nhiều giao dịch “mờ ám” của các sàn giao dịch: “Liệu việc sao kê này có thực sự khiến CEX minh bạch hơn?”

Cụ thể, người ta đưa ra các nghi vấn về việc vẫn tồn tại việc vay vốn hoặc chuyển tiền qua lại giữa các sàn giao dịch, từ đó để đưa ra công chúng những dữ liệu “minh bạch” có vẻ tốt đẹp.

Câu hỏi này được đặt ra vì xuất hiện những tình huống như việc Crypto.com “vô tình” chuyển nhầm 320,000 ETH cho Gate.io, và Gate.io chỉ chuyển lại 285,000 ETH.

Thậm chí, còn có những thắc mắc về rủi ro bank run của Crypto.com.

BREAKING: A potential bank run on https://t.co/SCDLOM8zTW may be in progress.

— The Chainsaw (@chainsawdotcom) November 14, 2022

Nearly 90,000 unique transactions have been processed in the last few hours, suggesting that users are scrambling to get their funds off the exchange 👇#CryptoCom pic.twitter.com/5XRELFgmyC

Do đó, hiện tại niềm tin của nhà đầu tư với thị trường crypto rất thấp. Vì vậy, họ sẽ có xu hướng dùng ví để bảo đảm an toàn cho tài sản, các hoạt động đầu tư cũng sẽ ít diễn ra hơn khiến động lực thị trường yếu dần.

Dòng tiền từ tổ chức truyền thống sẽ sụt giảm

FTX đã trải qua nhiều vòng gọi vốn khác nhau, với định giá tại vòng gần nhất đạt 32 tỷ USD. Mức định giá này có sự tham gia của nhiều nhà đầu tư trong thị trường truyền thống.

Đây dường như là một thương vụ rất “chắc kèo” khi họ có cơ hội “exit” thông qua IPO với mức lợi nhuận hấp dẫn. Nhưng tất cả đã không diễn ra như kế hoạch, sự sụp đổ của đế chế FTX là một đòn giáng mạnh vào niềm tin của các tổ chức đầu tư truyền thống.

Họ sẽ coi đây là một tiền lệ và dựa vào đó để gia tăng các ước tính về mức độ rủi ro của thị trường này. Tỷ lệ lợi nhuận/rủi ro theo đó cũng sẽ bị ảnh hưởng, khiến dòng tiền từ các tổ chức CeFi chảy vào crypto bị suy giảm.

Sự theo dõi gắt gao từ các nhà lập pháp

Sự kiện này còn thúc đẩy các nhà lập pháp nhanh chóng ban hành các quy định pháp luật để điều chỉnh các lĩnh vực liên quan đến crypto, đặc biệt là sàn giao dịch.

Đây không hẳn là một tin đáng buồn đối với thị trường vì quyền lợi của khách hàng sẽ được đảm bảo. Tuy vậy, các hành lang pháp lý có thể được thiết lập và vấn đề thu thuế đối với crypto sẽ là một biến số ảnh hưởng trực tiếp đến lợi nhuận của nhà đầu tư.

Do đây là một yếu tố không chắc chắn nên việc các nhà lập pháp gia tăng theo dõi thị trường crypto sẽ gây ra những rủi ro không xác định đối với thị trường trong tương lai.

Các kỳ vọng được nhen nhóm

Những lùm xùm xung quanh FTX đã tạo ra rất nhiều hệ quả trong hiện tại và tương lai đối với thị trường crypto (do hiện tại chưa thể thống kê hết các thiệt hại). Tuy nhiên, đây cũng là cơ hội để các dự án với mô hình tốt chiếm lĩnh thị phần và tạo dấu ấn của mình. Điều này cũng góp phần giúp chúng ta - những nhà đầu tư cá nhân, có thêm các cơ hội đầu tư với mức lợi nhuận tiềm năng cao hơn.

Sau sự kiện FTX, các từ khoá như “non-custodial wallets”, “decentralized perpetuals" hay “DEX” được đề cập rất nhiều trên thị trường. Đây là các giải pháp thay thế lỗ hổng thị phần mà FTX hay rất nhiều sàn CEX khác để lại hiện nay.

Các token liên quan cũng đã tăng trưởng và hồi phục mạnh mẽ sau đợt bán tháo. Ở mảng ví phi tập trung có TWT, C98, SFP, ở mảng decentralized perpetuals có GMX, DYDX, GNS là những token có nhiều traction.

Tuy nhiên, việc giá tăng gấp 2-3 lần từ mức đáy, cùng với biến động giá lớn cho thấy làn sóng đầu cơ cao, bởi vì sự phát triển của một dự án không thể thay đổi ngay lập tức sau các diễn biến của thị trường.

Sự sụp đổ của FTX cũng là một cú hích lớn để DEX gia tăng tầm ảnh hưởng của mình lên thị trường crypto, vì từ trước đến nay, CEX luôn chiếm ưu thế về khối lượng giao dịch.

Ngoài ra, sự kiện này cũng thúc đẩy crypto phát triển một cách minh bạch hơn, đúng với mục đích ra đời của công nghệ blockchain: minh bạch và phi tập trung.

Lời kết

Việc FTX sụp đổ có thể được xem như sự kiện Lehman Brothers trong thị trường crypto. Với quy mô ảnh hưởng của FTX và các công ty liên quan, sẽ mất nhiều thời gian để thị trường hồi phục sau cú sốc này.

Tuy nhiên, “lỗ hổng thị phần" mà FTX để lại cũng rất lớn và nó tạo cơ hội cho các nhà đầu tư và dự án phát triển trong tương lai.