Phân tích Hyperliquid: Lợi thế cạnh tranh nào so với Layer 1 khác? (P.2)

Nối tiếp phần 1 phân tích Hyperliquid từ gốc, phần 2 sẽ tập trung vào phân tích hệ sinh thái trên nền tảng của Hyperliquid, đặc biệt là HyperEVM kể từ khi đề xuất HIP-3 được thực thi.

Phân tích hệ sinh thái Hyperliquid từ HyperCore đến HyperEVM

Hyperliquid chia hệ thống thành 3 tầng

Cách dễ nhất để hình dung Hyperliquid là chia toàn hệ thành ba tầng.

- Tầng thị trường là nơi giao dịch diễn ra. Tại đây HyperCore xử lý các thị trường perp truyền thống, spot, vaults tự động và các thị trường do builder triển khai qua HIP-3. Mỗi mini-DEX của deployer là một nhánh sản phẩm riêng nhưng dùng chung bộ máy khớp lệnh.

- Tầng vốn & hạ tầng là nơi dòng tiền luân chuyển. DAT, các giao thức lending, các pool LSD, market maker và hệ thống oracle cung cấp vốn, thanh khoản, và dữ liệu để các thị trường vận hành.

- Tầng UX & chiến lược là lớp tiếp cận người dùng. Front-end, ví, terminal, bot giao dịch, nền tảng copy-trade… tất cả đều ảnh hưởng đến việc trader chọn thị trường nào, ở lại bao lâu và di chuyển dòng vốn theo chiến lược nào.

Điểm đặc biệt của Hyperliquid là ba tầng này vận hành đồng thời và liên tục ảnh hưởng lẫn nhau. Một thị trường HIP-3 không thể thành công chỉ nhờ cấu hình sản phẩm tốt; nó cần hạ tầng vốn hỗ trợ, và cần một front-end đủ tốt để thu hút người dùng. Và ngược lại, một ứng dụng EVM hấp dẫn cũng không thể hoạt động nếu thiếu nguồn yield hoặc dữ liệu từ HyperCore.

Hệ sinh thái HyperCore đã phát triển đến đâu?

HyperCore vẫn là trung tâm vận hành của toàn bộ Hyperliquid. Sau HIP-3, vai trò của HyperCore mở rộng rõ rệt: từ một trading engine phục vụ một sàn duy nhất, nó trở thành hạ tầng dùng chung cho nhiều perp DEX được triển khai permissionless bởi các builder.

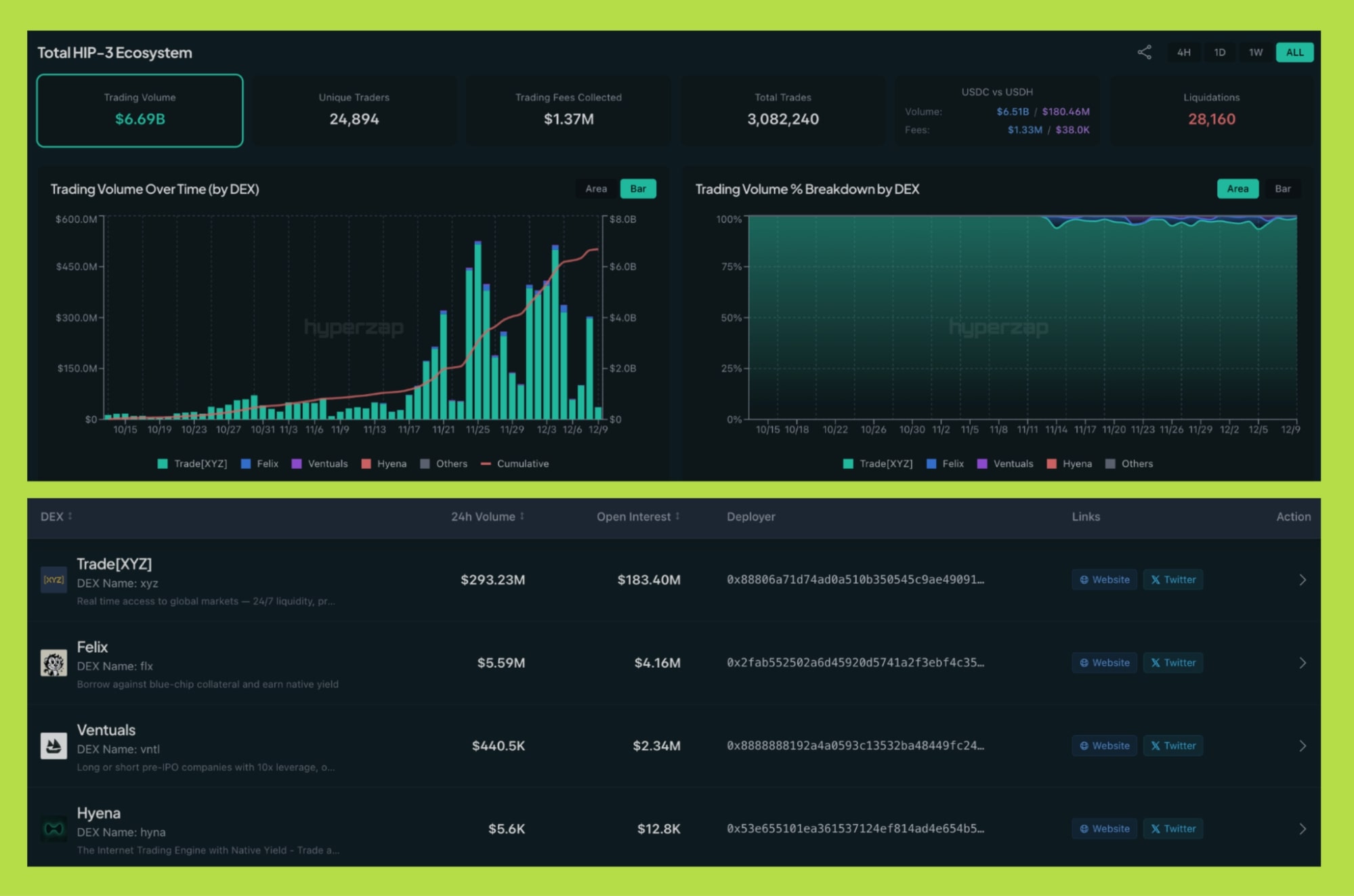

Hiệu quả của cấu trúc này thể hiện rõ trong số liệu. Chỉ trong vài tuần kể từ khi HIP-3 được kích hoạt, hệ thống đã ghi nhận 6.69 tỷ USD volume, hơn 24,000 trader, 3 triệu giao dịch, và hơn 28,000 liquidations - tất cả đều được xử lý trên HyperCore mà không gặp hiện tượng nghẽn hay trễ. Riêng TradeXYZ, builder thành công nhất, đã tạo ra hơn 6 tỷ USD volume, với OI đạt 183 triệu USD và nhiều phiên ghi nhận >500 triệu USD volume/ngày, đặc biệt trong mùa earnings của các cổ phiếu công nghệ lớn.

Một điểm đáng chú ý là ai thực sự cung cấp thanh khoản cho HyperCore. Dòng vốn đến từ nhiều nhóm khác nhau và bổ sung lẫn nhau:

- Market makers & quỹ arbitrage: nhóm quan trọng nhất, duy trì độ sâu sổ lệnh, giữ spread hẹp và OI lớn thông qua chiến lược basis, latency arbitrage và cross-venue hedging.

- Retail & volume rotators: tạo biến động và volume ngắn hạn, đặc biệt trong các sự kiện như earnings, nhưng thường di chuyển liên sàn theo incentive.

- Builder HIP-3 & giao thức trên HyperEVM: tạo nhu cầu sử dụng mới, đặc biệt với các tài sản TradFi và exotic, đồng thời xây dựng lớp vốn bổ trợ (lending, LSD, treasury).

Sự kết hợp của ba nhóm này giúp HyperCore giữ được thanh khoản bền vững ngay cả khi một bộ phận người dùng rời đi để farm nơi khác.

Ngoài thị trường perps cốt lõi như BTC, ETH, SOL, HyperCore còn chứng kiến sự mở rộng mạnh sang các loại tài sản TradFi thông qua HIP-3 - NVDA, TSLA, GOOGL, META, MSFT và đặc biệt là chỉ số tổng hợp XYZ100, vốn nhanh chóng trở thành một trong những tài sản có PMF mạnh nhất hệ. Trong nhiều ngày, tài sản này dẫn đầu toàn bộ HIP-3 về volume và thu hút lượng lớn trader mới.

Điểm khác biệt quan trọng của HyperCore là khả năng mở rộng thị trường mà không làm tăng rủi ro hệ thống. Dù deployer có quyền tùy chỉnh oracle hoặc tham số rủi ro, HyperCore luôn:

- cô lập lỗi theo từng market,

- ngăn rủi ro lan sang các thị trường khác,

- duy trì thống nhất margin engine và thanh lý,

- đảm bảo tính toàn vẹn trạng thái toàn hệ thống.

Nhờ đó, hệ sinh thái HIP-3 có thể thử nghiệm hàng chục tài sản mới mà không làm ảnh hưởng đến nhóm perps truyền thống.

Đọc thêm: Top 7 dự án đáng chú ý hệ Hyperliquid

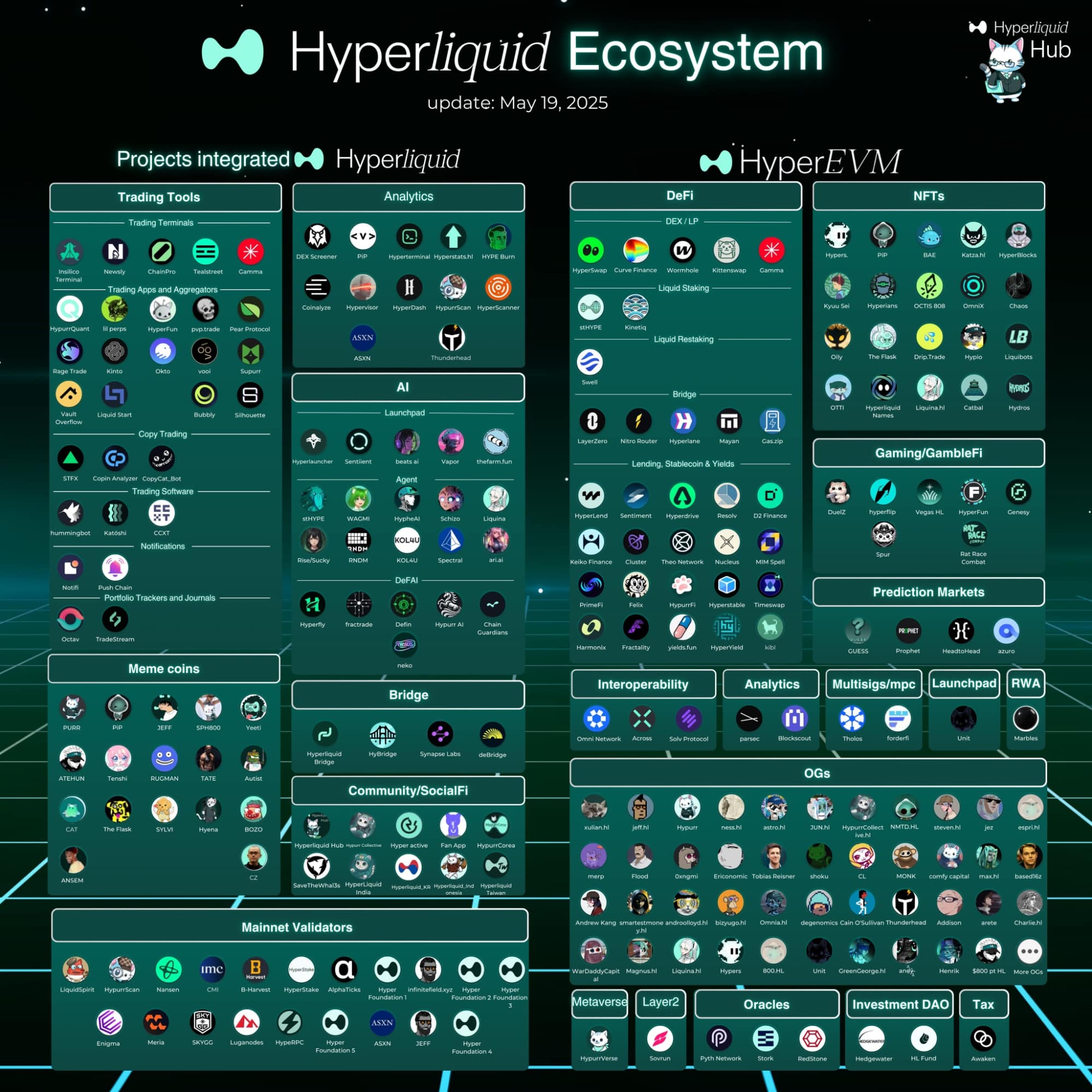

Hệ sinh thái trên HyperEVM: Nỗ lực bắt kịp Ethereum

Nếu HyperCore là nơi giao dịch diễn ra thì HyperEVM là nơi dòng vốn được tổ chức, tái phân bổ và khuếch đại. Đây chính là lớp DeFi khiến Hyperliquid không chỉ là một perp DEX hiệu năng cao, mà trở thành một thị trường tài chính on-chain đầy đủ, nơi vốn lưu chuyển tự nhiên giữa staking, lending, perp exposure và yield.

Sự phát triển nhanh của HyperEVM đến từ ba lợi thế:

(1) EVM compatibility, giúp builder triển khai dApp dễ dàng;

(2) thanh khoản thật từ HyperCore, làm nền để xây dựng sản phẩm tài chính xoay quanh perps;

(3) khả năng đọc dữ liệu real-time từ HyperCore, thứ mà gần như không L1 nào khác cung cấp.

Nhờ vậy, chỉ trong chưa đầy một năm, HyperEVM đã hình thành một hệ sinh thái có TVL nằm trong top đầu L1 mới nổi.

Lending: lớp vốn cốt lõi cho giao dịch và builder

Lending trên HyperEVM là mảnh ghép quan trọng nhất vì nó cung cấp đòn bẩy an toàn, on-chain cho cả trader lẫn builder. Các giao thức lớn như:

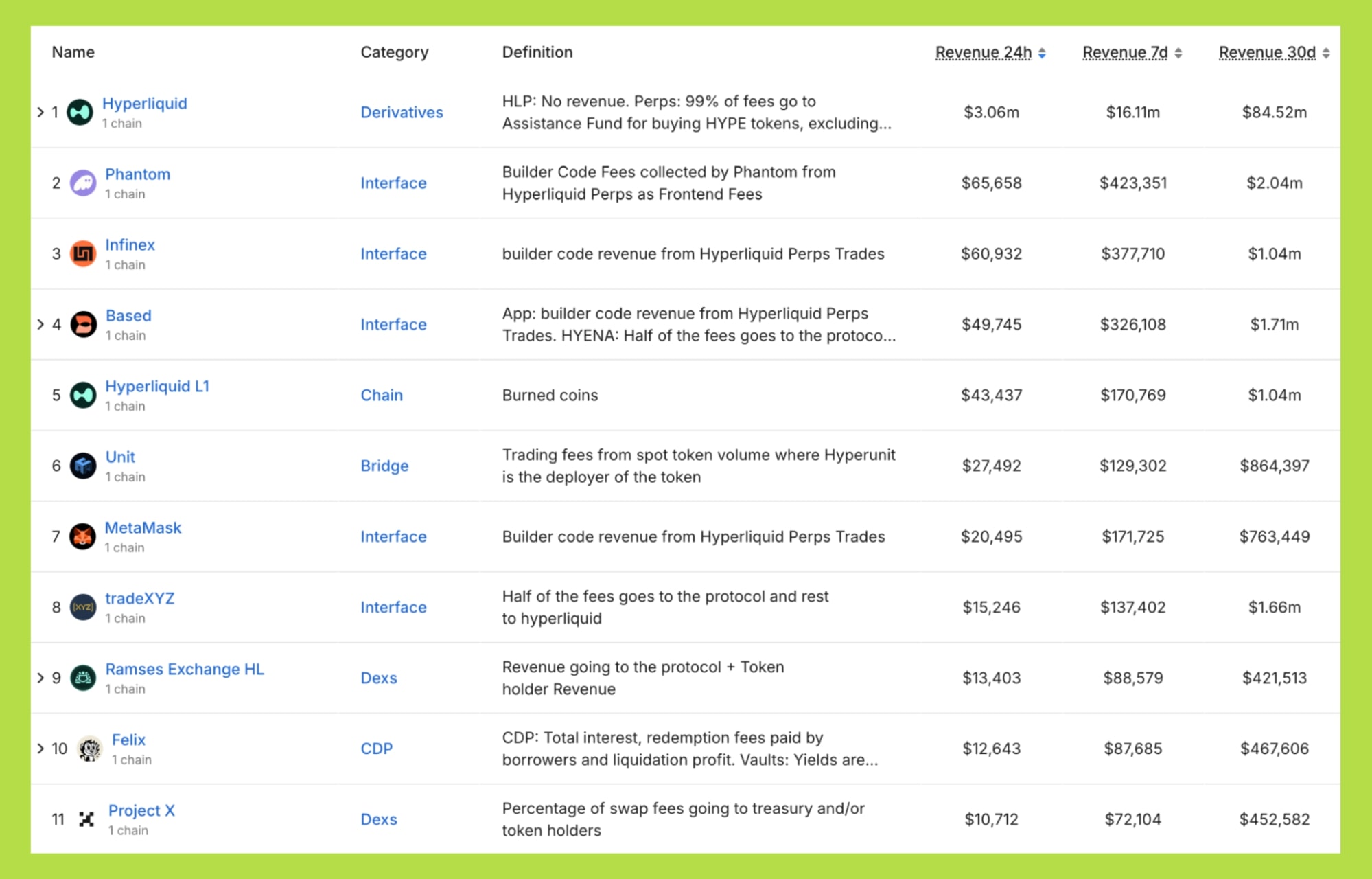

- HyperLend (TVL ~ 426 triệu USD)

- Felix (TVL ~ 218 triệu USD)

- HypurrFi (TVL ~ 64 triệu USD)

đang trở thành trung tâm cấp vốn cho chiến lược trading.

Trader vay USDC để mở vị thế lớn hơn, market maker dùng vốn vay để chạy chiến lược basis/hedge, còn builder vay HYPE hoặc kHYPE để stake HIP-3 thay vì dùng vốn tự có. Điều này khiến nhu cầu vốn không chỉ đến từ retail mà chủ yếu từ nhóm pro trader và quỹ định lượng, tạo ra dòng vốn ổn định hơn các chain EVM thuần DeFi thông thường.

LSD/LST: biến HYPE thành productive capital

Liquid staking là nơi HyperEVM tạo ra giá trị khác biệt nhất. Các giao thức như:

- Kinetiq – TVL ~ 808 triệu USD (LST lớn nhất hệ, đứng #1 toàn chain)

- Hyperbeat – TVL ~ 178 triệu USD

- Hypercroc – tăng trưởng mạnh với vault tự động tối ưu yield

biến HYPE từ một token buyback thành một loại tài sản tạo dòng tiền.

Staking HYPE → nhận kHYPE hoặc stHYPE → dùng làm collateral → vay vốn → stake HIP-3 hoặc mở vị thế perp.

Sự kết hợp này biến HYPE thành một dạng productive capital, đóng vai trò tương tự cổ phần trong traditional finance: vừa sinh dòng tiền, vừa được sử dụng như tài sản thế chấp, vừa gắn trực tiếp với hoạt động vận hành thị trường.

DEX/AMM & Stablecoin Layer: tuyến dẫn vốn giữa HyperCore và HyperEVM

HyperEVM duy trì một lớp DEX/AMM - tiêu biểu như Ramses, Valantis (TVL ~ 100 triệu USD, HyperSwap cho phép dòng vốn di chuyển giữa:

- các dạng HYPE (HYPE, kHYPE, stHYPE)

- stablecoin nội bộ

- token HIP-1 và các tài sản mới

Nhờ đó, thanh khoản trong hệ không bị phụ thuộc hoàn toàn vào USDC. Các stablecoin thế chấp bằng HYPE hoặc LST tạo ra cơ sở cho các chiến lược delta-neutral, basis trade, leveraged staking, giúp toàn hệ vận hành như một thị trường vốn liền mạch, không cần trung gian.

Điểm khiến HyperEVM khác biệt nằm ở việc nó gắn trực tiếp với HyperCore, nhờ đó, HyperEVM hỗ trợ những sản phẩm mà hầu hết chain khác không thể làm - từ vault tự động hedge theo perp, chiến lược yield dựa trên funding, basis trade on-chain cho đến leveraged staking và structured products gắn với biến động perp.

Sự kết nối này tạo ra một vòng lặp vốn khép kín: stake → borrow → trade → earn → recycle capital. Vốn được tái sử dụng liên tục dựa trên dữ liệu thật, hình thành một cơ chế tự khuếch đại hiếm gặp trong DeFi.

Airdrop Hypurr NFT chục nghìn đô cho Hyperliquid OG

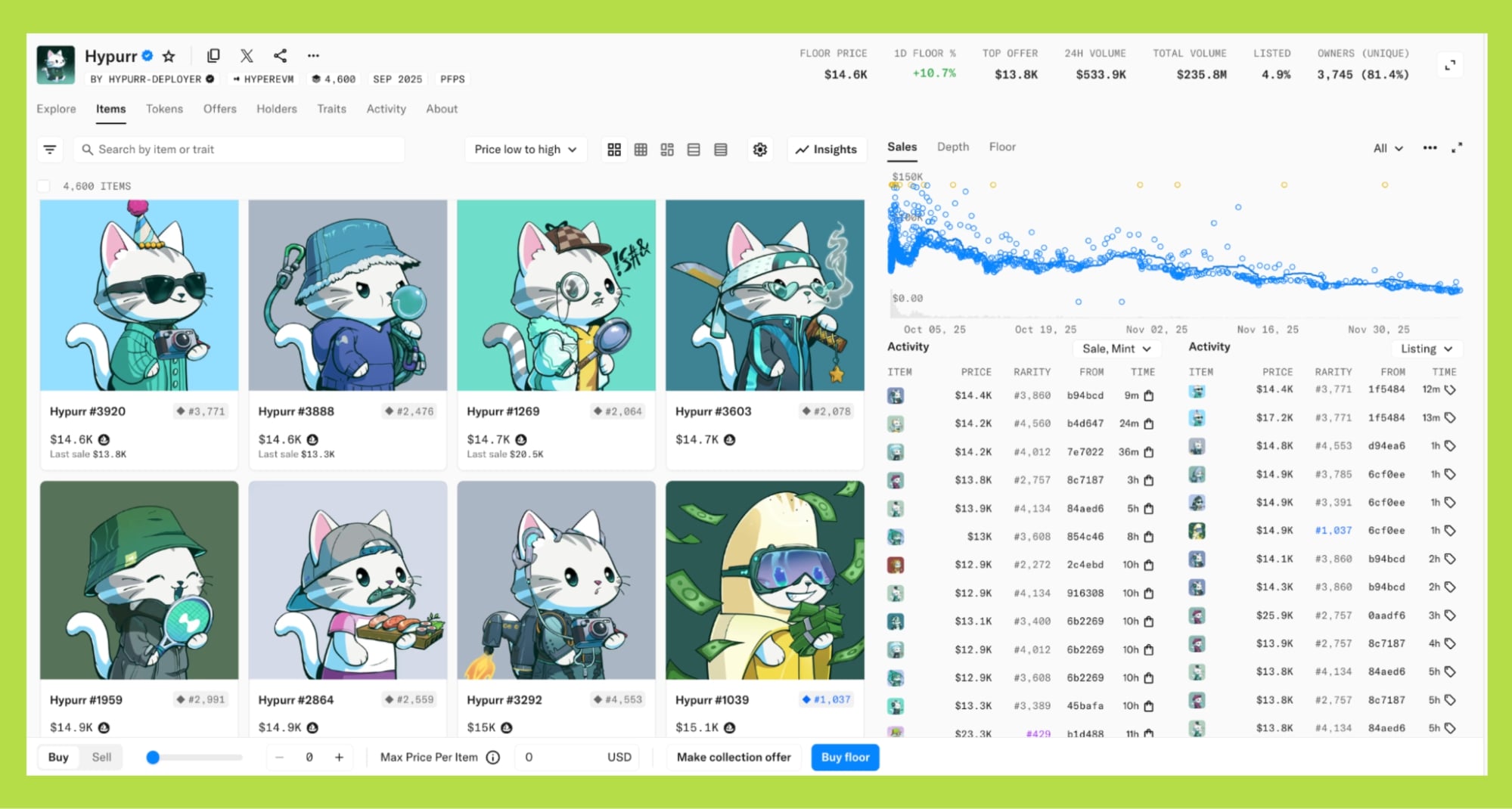

Ngoài ra, Hyperliquid từng thực hiện một đợt airdrop Hypurr NFT với khoảng 4,600 NFT phân phối cho early users, contributors và foundation. Đây là một chương trình ghi nhận cộng đồng, triển khai qua HyperEVM.

Một số NFT hiếm đã được giao dịch với giá rất cao, có trường hợp lên tới 9,999 HYPE (~400-500 nghìn USD), tạo nên cơn sốt ngắn hạn trong hệ sinh thái. Hiện tại mỗi NFT đang có giá khoảng 14,000 USD.

Điều này cho thấy Jeff tiếp tục đi theo triết lý “vì cộng đồng trước tiên”: xây sản phẩm trước, phân phối giá trị cho người dùng thay vì cho nhà đầu tư, và giữ vững quan điểm không VC để đảm bảo Hyperliquid luôn thuộc về những người trực tiếp sử dụng và đóng góp cho hệ sinh thái.

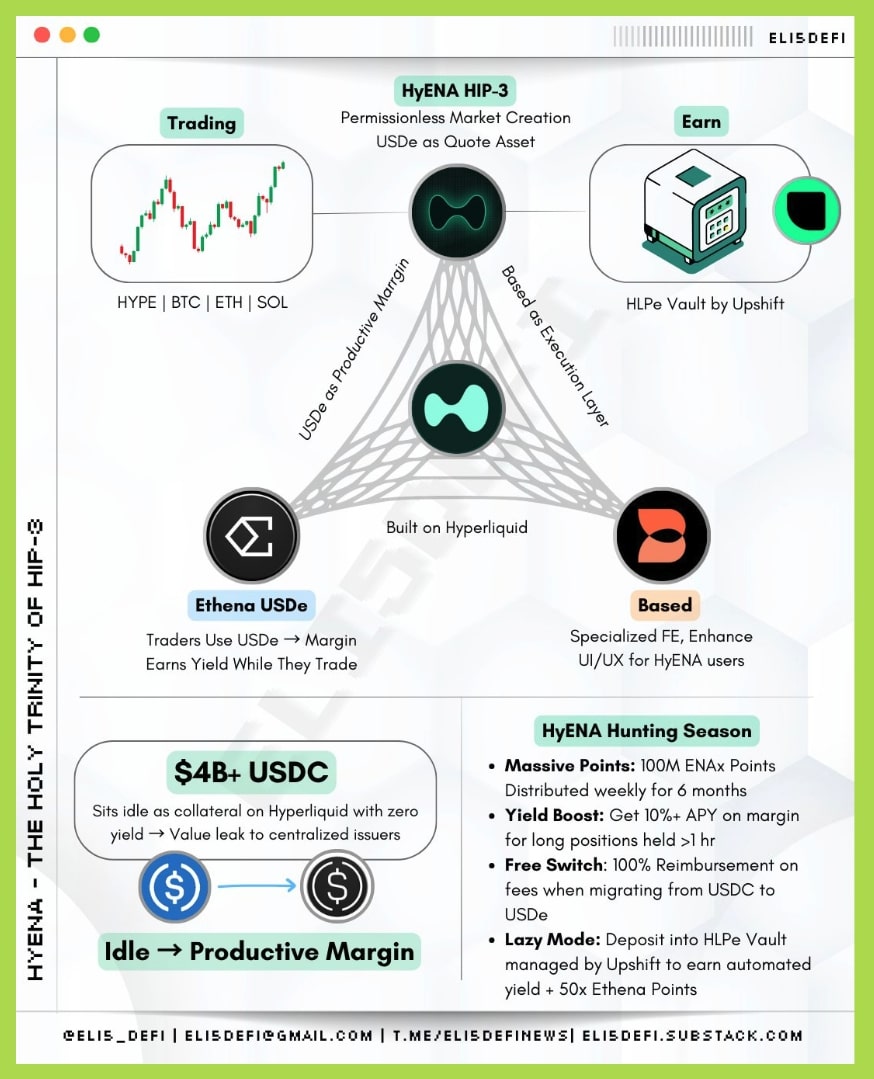

Ethena & Based cũng tham gia vào cuộc chơi Hyperliquid

Gần đây, HIP-3 còn có thêm 1 cái tên mới là HyENA, kết hợp ba thành phần – HIP-3 (hạ tầng), USDe của Ethena (tài sản), và Based (execution) – để tạo ra mô hình “productive margin”: thay vì để 4 tỷ USDC làm collateral mà không sinh lợi, HyENA yêu cầu dùng USDe, một tài sản có yield nội sinh từ chiến lược delta-neutral của Ethena.

Điều này khiến trader trên HyENA dù không mở vị thế cũng có suất sinh lời tốt hơn so với perp DEX truyền thống; còn khi mở vị thế, chi phí vốn thực tế có thể thấp hơn nhờ yield bù đắp.

Còn tiếp phần 3: Định giá HYPE: Phân tích chiến lược airdrop, buyback cho đến cơ hội đầu tư tại đây.