Phân tích mô hình hoạt động crvUSD - Sản phẩm mới nhất của Curve Finance

Tại sao Curve Finance lại ra mắt stablecoin?

Hiện tại tình hình kinh doanh của Curve là hoàn toàn không khả quan, doanh thu từ giao dịch trên DEX giảm mạnh trong năm 2023.

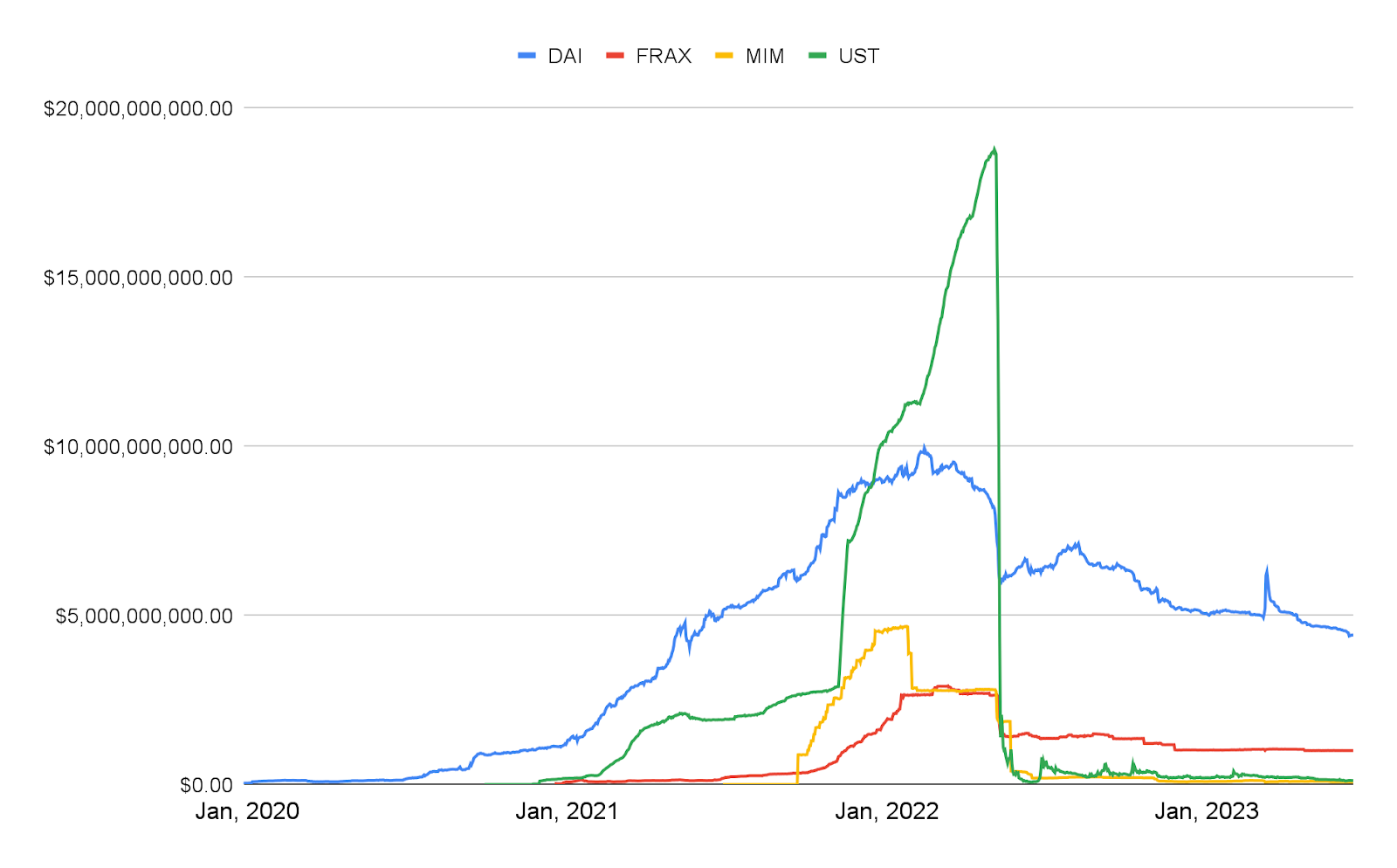

Sự sụt giảm về vốn hoá và nhu cầu đối với một số decentralized stablecoin lớn trong quá khứ (như MIM, FRAX, UST, DAI, …) lý giải cho xu hướng giảm về khối lượng giao dịch và doanh thu của Curve kể trên.

Vì vậy khi có các sự kiện như MIM depeg hay UST depeg, khối lượng giao dịch trên Curve bắt đầu sụt giảm mạnh.

Ngoài ra như phân tích ở bên trên, DAI (hiện tại là decentralized stablecoin lớn nhất) cũng đang không được ứng dụng nhiều trên các DEX đặc biệt là trên Curve.

Với lượng volume kể trên, Curve chỉ thu về khoảng 9 triệu USD doanh thu cho veCRV staker trong 6 tháng đầu năm 2023. Trong khi đó, token CRV hiện tại đang đạt mức FDV khoảng 2.3 tỷ USD (tại mức giá 0.7 USD/CRV), quá cao so với doanh thu kể trên.

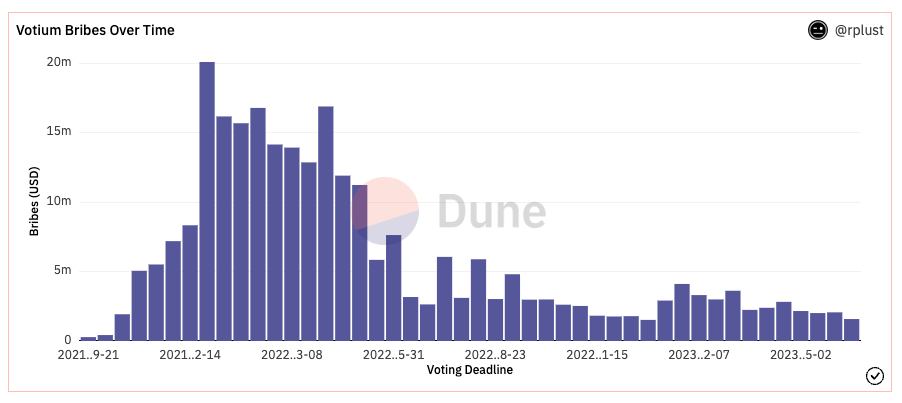

Trong quá khứ hoạt động bribing (trả tiền cho các dự án nắm giữ veCRV gồm Convex, Yearn Finance, StakeDAO để thực hiện gauge voting) cũng gián tiếp đóng góp vào nhu cầu tích luỹ CRV.

Bribing tạo thêm nguồn thu cho các dự án này. Từ đó đội ngũ phát triển sẽ tìm cách tích luỹ nhiều CRV hơn.

Để hiểu thêm về hoạt động bribing và ảnh hưởng của hoạt động này tới Curve, các bạn có thể tìm đọc bài viết: Chúng ta học được gì từ Curve War?

Trong bối cảnh hiện tại, sức hút từ Curve War đã giảm khi các DAO hiện tại chưa có nhu cầu tích luỹ thêm CRV hoặc CVX hay các token liên quan để thúc đẩy thanh khoản thông qua Curve. Điều này được biểu hiện qua lượng tiền tham gia bribing sụt giảm mạnh kể trên.

Điều này khiến sức hấp dẫn của Curve giảm dần.

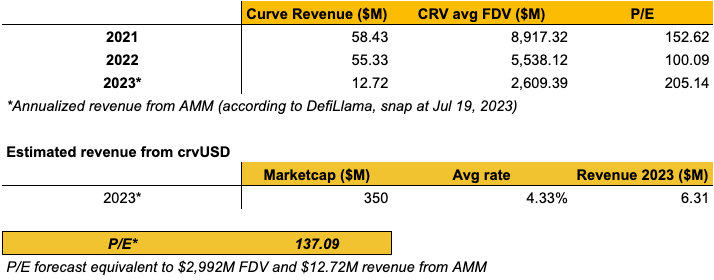

Nếu chỉ dựa vào doanh thu từ AMM thì mức P/E của Curve Finance vẫn đang khá cao.

Trong năm 2022, mức P/E của dự án (với giá CRV được tính theo trung bình năm) đạt mốc 100. Nếu dựa trên số liệu doanh thu annualized từ DefiLlama thì mức P/E sẽ đạt 205.14.

Do đó, có thể thấy mức định giá hiện tại của CRV vẫn đang khá cao. Ngoài ra, hiện còn đang có một lượng lớn token CRV đang được thế chấp để vay stablecoin trên AAVE cùng nhiều nền tảng khác nhau.

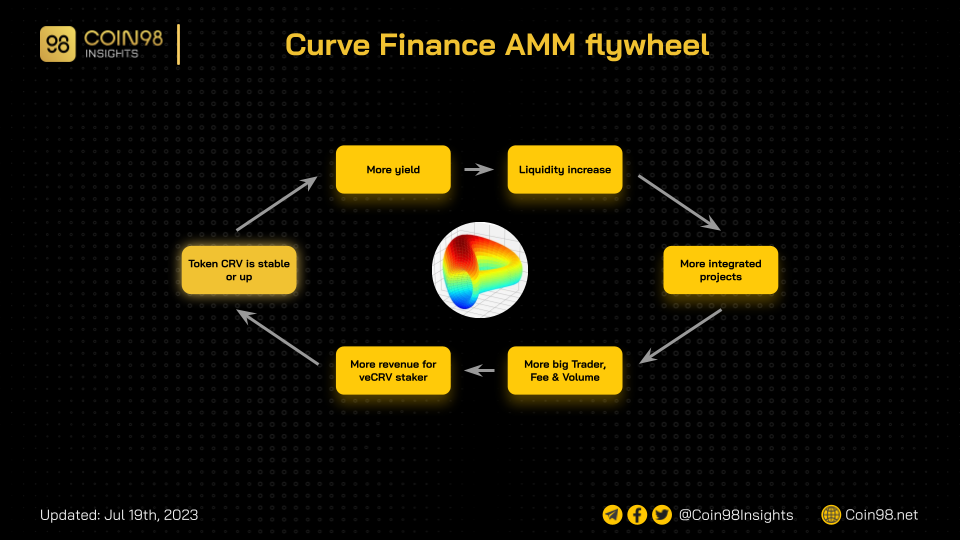

Ngoài ra, với mô hình hoạt động như hiện tại thì Curve Finance phụ thuộc rất nhiều vào giá token CRV để đảm bảo flywheel hoàn chỉnh.

Do tình hình doanh thu từ AMM sụt giảm kèm theo đối mặt với rất nhiều rủi ro kể trên nên Curve Finance đã ra mắt crvUSD để thúc đẩy lại doanh thu cho dự án. Từ đó duy trì flywheel của token CRV.

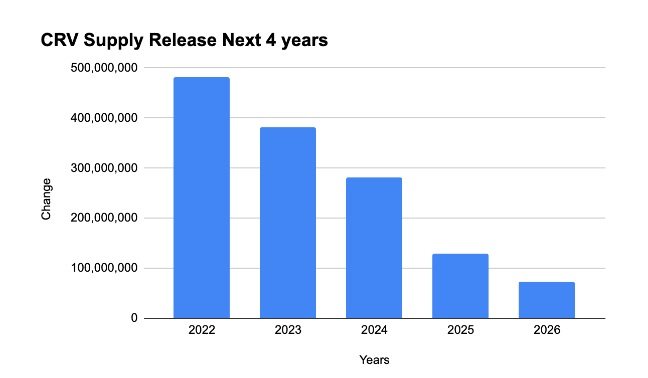

Bên cạnh đó, hiện tại emmision của CRV đang ngày càng giảm khiến cho Curve sẽ phải có giải pháp để cho token CRV và dự án không đi vào negative feedback loop.

Vì khi giá CRV giảm, sự hấp dẫn từ việc sử dụng token CRV để làm nguồn yield farming cũng sẽ giảm đi. Các DAO khi đó sẽ mất động lực nắm giữ veCRV (hoặc CVX, sdCRV, …) để triển khai liquidity mining.

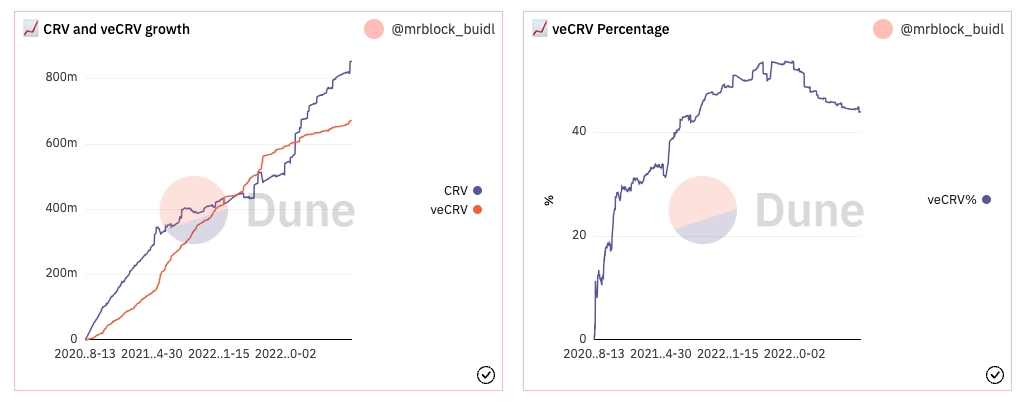

Trên thực tế, hiện nay xu hướng %veCRV đang có xu hướng giảm. Chứng tỏ động lực stake CRV đang giảm dần.

Vì thế stablecoin sẽ là giải pháp giúp Curve thu thêm phí và nâng nhu cầu sở hữu CRV.

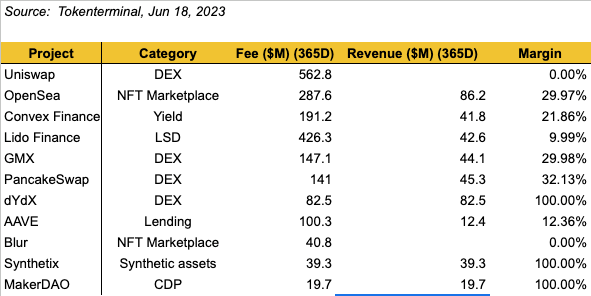

Hiện tại, theo dữ liệu từ Token Terminal, tính theo thu nhập thì các loại dự án sau có thu nhập cao nhất (ngoại trừ blockchain) tính trên giá trị tuyệt đối.

Trong các sản phẩm kể trên, Curve có thể lựa chọn phát triển LSD hoặc CDP dựa trên cơ sở:

Curve đã lựa chọn CDP bởi vì doanh thu cao hơn. Do LSD phải chia phần lớn thu nhập cho các ETH stakers (như ở Lido là 90% nguồn thu từ yield thu được từ việc staking).

Theo đó, Curve đã lựa chọn CDP bởi vì doanh thu cao hơn cùng với việc không cần phải thiết lập thêm quá nhiều cơ sở hạ tầng liên quan đến phần cứng phục vụ staking. Ngoài ra, đối với LSD, dự án cũng sẽ phải chia phần lớn thu nhập từ yield cho staker (như Lido hiện tại đang chia 90% thu nhập từ yield cho staker)

Do vậy với cùng một mức TVL thì CDP mang lại nhiều doanh thu hơn cho Curve:

Vì vậy tháng 11/2022, Curve đã ra mắt whitepaper crvUSD và chính thức triển khai vào cuối tháng 5/2023.

Mức lãi suất trung bình của crvUSD hiện tại là 3.89%, 4.95%, 4.55% và 3.94% tương ứng với tài sản thế chấp sfrxETH, wstETH, WBTC và WETH.

Trong trường hợp toàn bộ mức crvUSD được mint tối đa theo mức trần nợ hiện tại (tổng cộng 560 triệu crvUSD) thì doanh thu một năm của Curve từ stablecoin sẽ đạt khoảng 24.2 triệu USD (với mức lãi suất trung bình 4.33% - trung bình của 4 mức lãi suất trên).

Như vậy, tuy vẫn đang trong giai đoạn thử nghiệm (do mức trần nợ hiện tại vẫn là khá thấp so với thanh khoản on-chain của các loại tài sản kể trên) nhưng các con số tính toán một cách tương đối đã cho thấy mức doanh thu tiềm năng là rất hấp dẫn (nếu so sánh với mức doanh thu của AMM trong quá khứ).

Ngoài ra, sự ra mắt của crvUSD cũng có thể khiến hoạt động gauge voting trên Curve sôi động trở lại mang lại thêm nhu cầu đối với CRV.

Trong trường hợp crvUSD có thể đạt được mức vốn hoá 350 triệu USD trong năm 2023 thì mức P/E của dự án (một cách tương đối) vẫn ở mốc khá cao (khoảng 137.09).

Tuy nhiên, nếu sự phát triển của crvUSD khiến doanh thu từ AMM của Curve trở lại mốc 50 triệu USD như giai đoạn 2021 - 2022 thì mức P/E sẽ giảm đi rất nhiều (đạt khoảng 44.64).

Tóm lại, sự tăng trưởng của crvUSD sẽ đóng góp rất nhiều vào mức định giá của CRV và giúp dự án duy trì flywheel.

Mô hình hoạt động của crvUSD

Tổng quan về sản phẩm crvUSD

CrvUSD là sản phẩm mới của Curve Finace. Đây là stablecoin hoạt động theo cơ chế CDP giống với MakerDAO hay Liquity.

Đọc thêm: Defi Lego: Lending and Borrowing

Điểm khác biệt của crvUSD so với các nền tảng CDP khác nằm ở quá trình thanh lý tài sản thế chấp.

Ví dụ như MakerDAO khi giá tài sản thế chấp (giả sử ETH) chạm tới mốc thanh lý mà người đi vay chưa trả nợ thì MakerDAO sẽ tổ chức bán đấu giá tài sản của người vay.

Đọc thêm: Phân tích mô hình hoạt động Maker Dao

Khi kết thúc quá trình đấu giá trên MakerDAO, người đi vay sẽ bị mất tài sản thế chấp và không thể phục hồi.

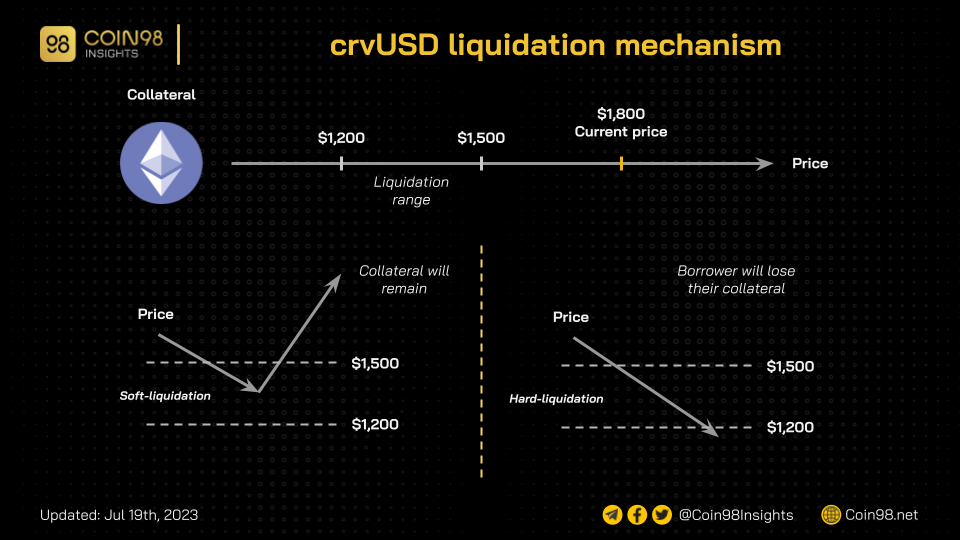

Còn đối với crvUSD, khi giá tài sản thế chấp chạm tới mốc thanh lý thì tài sản của họ chưa bị thanh lý ngay lập tức (khiến người đi vay mất tài sản thế chấp). Thay vào đó, Curve Finance sử dụng cơ chế được gọi là thanh lý tạm thời (soft-liquidation) thông qua LLAMMA.

Khi giá tài sản bật tăng trở lại (qua mức thanh lý) thì người đi vay sẽ không bị mất tài sản. Tuy nhiên nếu giá tài sản vượt qua một ngưỡng nhất định khiến quá trình thanh lý vĩnh viễn (hard-liquidation) được kích hoạt thì tài sản thế chấp của người đi vay cũng sẽ bị mất.

Cơ chế này sẽ tạo ra lợi ích cho người vay khiến nguồn vốn của họ được tận dụng hiệu quả hơn (cùng một số lượng tài sản nhất định có thể vay được nhiều stablecoin hơn so với các nền tảng khác như MakerDAO). Ngoài ra, Curve Finance cũng sẽ có thêm một nguồn doanh thu như phân tích kể trên.

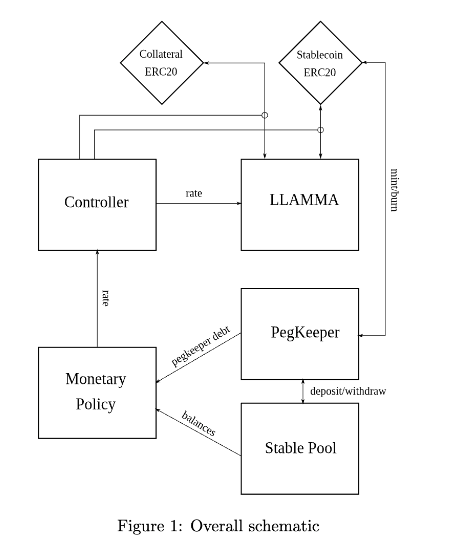

Chi tiết thiết kế sản phẩm crvUSD bao gồm nhiều thành phần khác nhau:

Theo đó, từng bộ phần sẽ có vai trò riêng để hệ thống có thể hoạt động ổn định, trong đó:

LLAMMA

Khi người dùng gửi tài sản thế chấp vào Curve Finance để mint ra crvUSD thì tài sản đó sẽ được gửi tới LLAMMA.

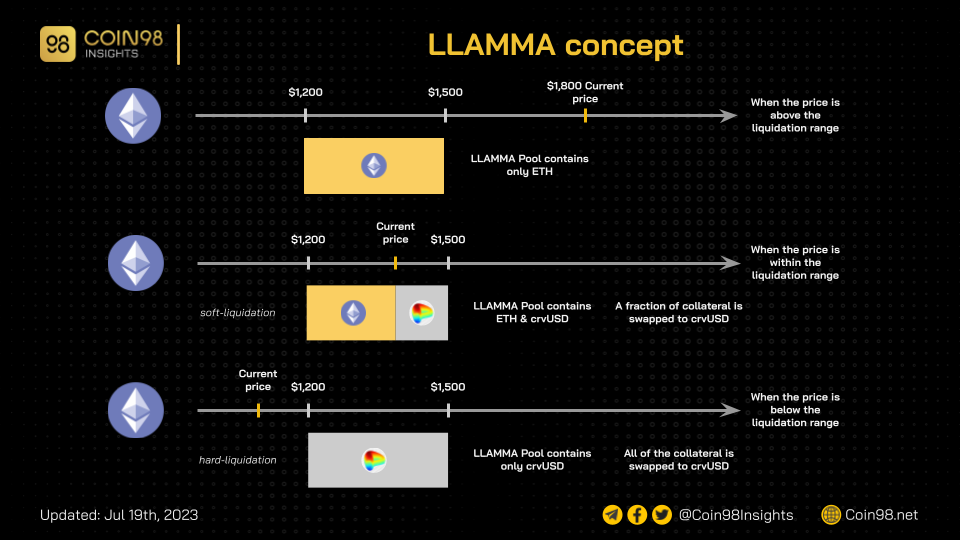

LLAMMA hoạt động như một AMM gồm hai loại tài sản trong mỗi một pool là crvUSD và tài sản thế chấp (giả sử là ETH). Bộ phận này chịu trách nhiệm quản lý vị thế nợ và thanh lý tài sản thế chấp trong trường hợp giá chạm tới ngưỡng thanh lý.

Thay vì thanh lý tại một mức giá cố định như các nền tảng CDP khác thì LLAMMA sẽ dần thanh lý tài sản của người vay (trong trường hợp giá giảm) trong một khoảng giá nhất định.

Giả sử người dùng A thế chấp ETH (giá ETH hiện tại là 1,800 USD/ETH) để vay 1,000 crvUSD.

Curve Finance sẽ gửi ETH vào LLAMMA đồng thời tính toán khoảng giá thanh lý (giả sử trong trường hợp này là 1,200 - 1,500).

Khi giá ETH trên mốc $1,500 thì vị thế vay của người dùng chưa bị thanh lý. Khi giá tài sản biến động trong khoảng (1,200 - 1,500) vị thế nợ của người dùng sẽ dần bị thanh lý.

Cụ thể, nếu giá ETH biến động trong khoảng giá này tài sản của họ sẽ được LLAMMA swap qua lại giữa ETH và crvUSD (swap qua ETH khi giá tăng, swap qua crvUSD khi giá giảm, cơ chế giống hệt với khi cung cấp thanh khoản trên AMM).

Toàn bộ quá trình này được gọi là soft liquidation. Theo đó, nếu giá tăng trở lại trên mốc 1,500 thì toàn bộ tài sản sẽ được swap lại thành ETH. Ngược lại, nếu giá giảm dưới mốc 1,200 thì toàn bộ vị thế của người dùng sẽ bị thanh lý (lúc này tài sản được swap hết qua crvUSD).

Quá trình này rất giống với việc người dùng cung cấp thanh khoản trên Uniswap v3 (thanh khoản tập trung - CLMM) với khoảng giá 1,200 - 1,500 USD.

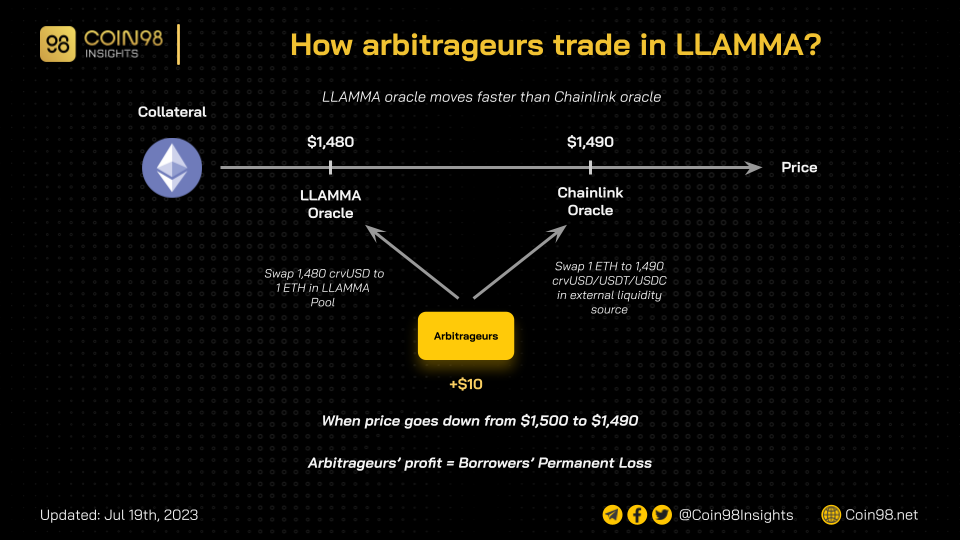

Tuy nhiên do cơ chế oracle của Curve nên người dùng sẽ phải chịu permanent loss (thay vì impermanent loss). Điều này sẽ dẫn tới việc, nếu giá tài sản thế chấp (ETH như ví dụ trên) giảm xuống trong khoảng 1,200 - 1,500 USD và tăng trở lại trên mốc 1,500 USD thì tài sản của người đi vay sẽ bị thâm hụt một lượng nhỏ.

Sở dĩ xảy ra vấn đề này là do có sự tham gia của các arbitrageur. Họ là những nhà giao dịch chênh lệch giá trong LLAMMA để đảm quá trình thanh lý soft-liquidation và hard-liquidation diễn ra ổn định nhằm đảm bảo tài sản bảo chứng cho crvUSD.

Khi giá ETH (tài sản đảm bảo) chạm tới mốc 1,500 (theo giá thị trường được Curve fetching theo dịch vụ oracle thứ ba - Chainlink) thì giá của oracle trong hệ thống LLAMMA sẽ nhỏ hơn 1,500.

Như vậy, LLAMMA sử dụng hai oracle độc lập trong đó giá oracle trong hệ thống LLAMMA sẽ có mức biến động cao hơn so với oracle của bên thứ 3.

Khi đó, tài sản thế chấp của người dùng sẽ được đưa vào trạng thái soft-liquidation. Arbitrageurs sẽ mua ETH từ LLAMMA bằng crvUSD với giá thấp hơn giá thị trường (do oracle trong LLAMMA biến động cao hơn so với oracle ngoài) và bán ra ở các nguồn thanh khoản khác để hưởng phần chênh lệch giá.

Và khi giá tăng trở lại, oracle trong LLAMMA cũng sẽ đưa ra mức giá ETH cao hơn so với bên ngoài thị trường. Từ đó tạo điều kiện cho arbitrageurs mua ETH từ bên ngoài và bán ra trong LLAMMA (thu về crvUSD). Với hình thức này, khi giá bật tăng trở lại, trong LLAMMA sẽ chỉ còn lại ETH (tài sản đảm bảo), người đi vay sẽ không bị rơi vào trạng thái soft-liquidation nữa.

Tuy nhiên bởi vì arbitrageurs đã có lợi nhuận từ việc chênh lệch giá oracle nên khi giá bật tăng trở lại, tài sản thế chấp của người đi vay cũng sẽ không còn đủ giá trị như ban đầu. Đây chính là nguyên nhân gây ra permanent loss cho họ.

Các arbitregeurs này là vô cùng cần thiết cho hệ thống LLAMMA của crvUSD, họ đóng vai trò là các liquidator. Khi hoạt động kinh doanh chênh lệch giá diễn ra ổn định thì crvUSD luôn được đảm bảo có đủ tài sản bảo chứng.

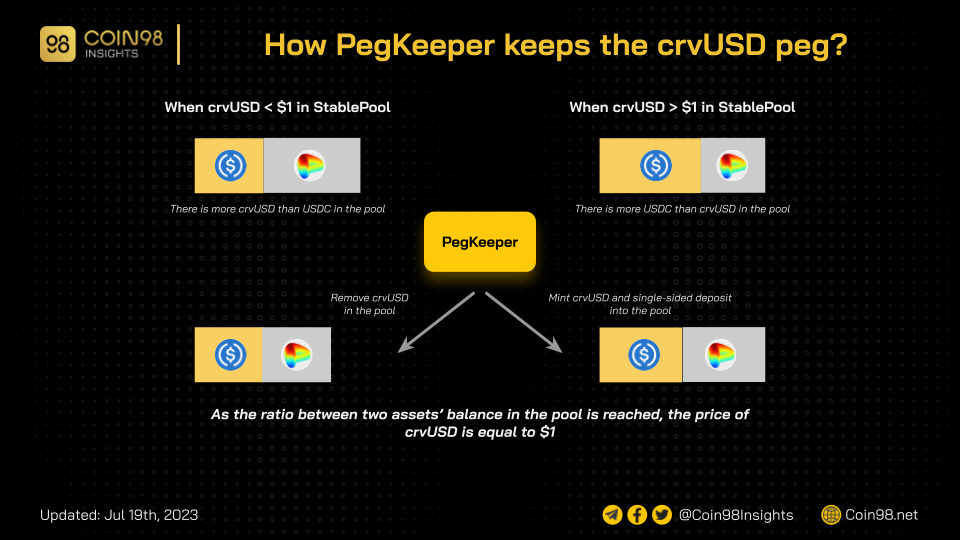

Peg Keeper & StablePool

Có thể hiểu StablePool là pool thanh khoản gốc của crvUSD. Curve Finance đã phát hành 4 StablePool là các pool độc lập gồm crvUSD và các stablecoin khác (USDT, USDC, TUSD, USDP).

Trong trường hợp LLAMMA hoạt động ổn định và không xảy ra lỗi (các arbitregeurs hoạt động đúng và kịp thời) thì giá trị của crvUSD sẽ luôn có đủ tài sản bảo chứng.

Tuy nhiên giá cả của crvUSD trên thị trường có thể biến động (dựa trên số lượng tài sản trong pool giao dịch). Đây là lúc Peg Keeper sẽ đảm nhận nhiệm vụ giữ cho giá thị trường của crvUSD gần mốc 1 USD nhất.

Lưu ý: Đã có nhiều trường hợp stablecoin bị depeg trong một khoảng thời gian ngắn trên thị trường nhưng vẫn có đủ tài sản bảo chứng.

Cụ thể, PegKeeper là các smart contract được Curve phát triển để tương tác với Stable Pool. Peg Keeper có thể mint hoặc burn một số lượng crvUSD nhất định trong Stable Pool để đảm bảo peg:

Đọc thêm về cơ chế cân bằng pool của Curve tại đây.

Controller & Monetary Policy

Controller và Monetary Policy là hai bộ phận chịu trách nhiệm điều chỉnh lãi suất vay crvUSD.

Lãi suất crvUSD được tính toán theo nhiều tham số khác nhau. Các bạn có thể tìm hiểu thông tin chi tiết tại white paper của dự án hoặc có thể tham khảo tweet để có mô hình giả lập lãi suất của crvUSD.

Về tổng quan, lãi suất phụ thuộc vào hai yếu tố chính:

Lưu ý: Hoạt động mint crvUSD của PegKeeper kể trên được coi như là hành động vay nợ. Do đó nợ của PegKeeper sẽ là số lượng crvUSD mà bộ phận này đã mint ra.

Do đó, hai bộ phận này cũng đóng vai trò đảm bảo peg cho crvUSD.

Đánh giá mô hình hoạt động của crvUSD

Mô hình hoạt động của crvUSD hướng tới gia tăng hiệu quả sử dụng vốn cho người đi vay mà không cần quá lo lắng về rủi ro thanh lý của tài sản thế chấp.

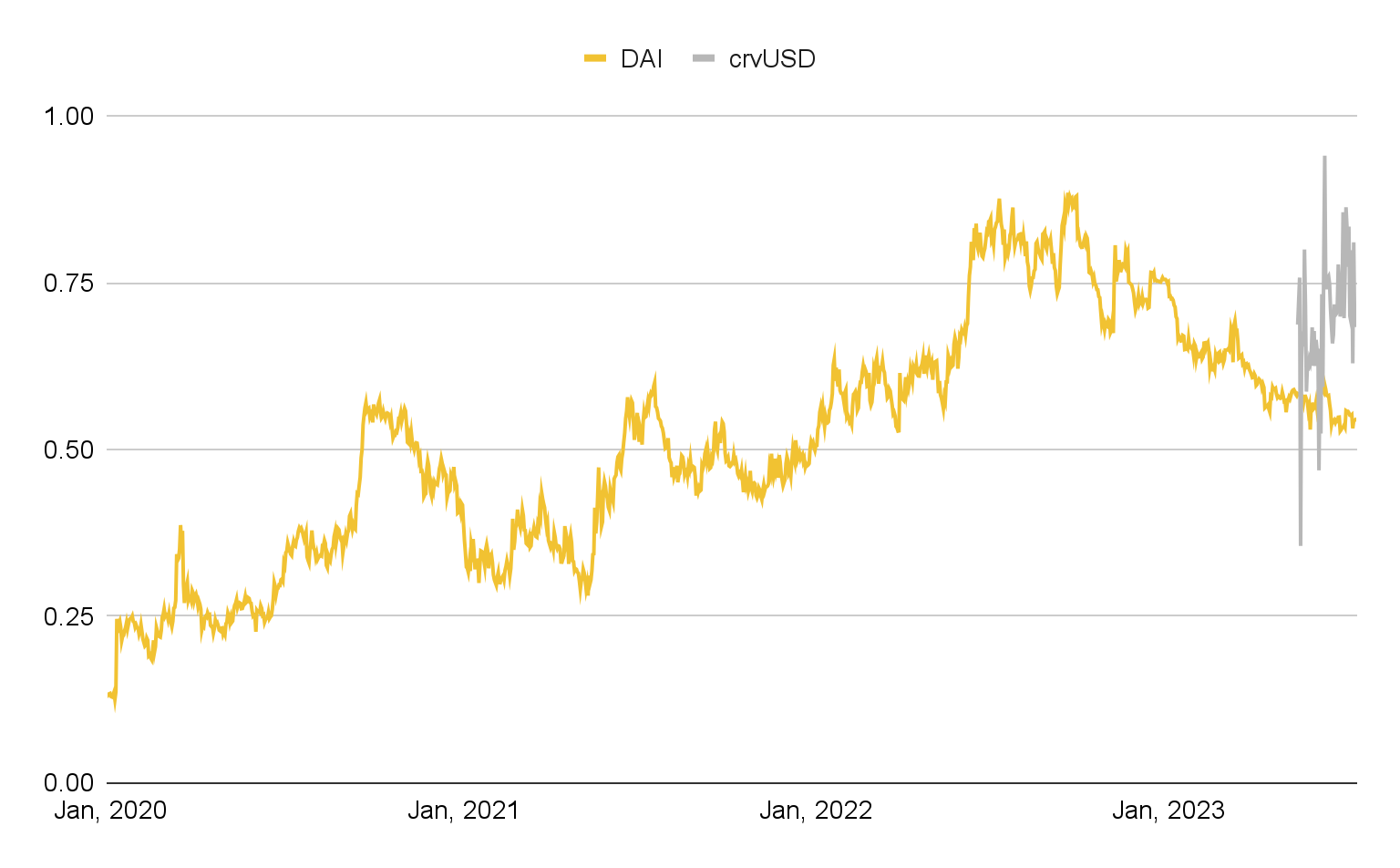

Do đó với LLAMMA, hiệu quả sử dụng vốn (thể hiện qua tỷ lệ stablecoin trên TVL) của crvUSD sẽ cao hơn so với các đối thủ cạnh tranh (về mặt lý thuyết).

Theo dữ liệu trên, tỷ lệ thế chấp để mint DAI (decentralized stablecoin đứng đầu hiện nay) đang là 0.55 trong khi của crvUSD là 0.7.

Trung bình tỷ lệ của crvUSD luôn cao hơn DAI trừ giai đoạn 6 tháng cuối năm 2022 khi tỷ lệ stablecoin thế chấp để mint DAI tăng vọt.

Hiện tại DAI vẫn đang được bảo chứng bởi rất nhiều stablecoin (nếu tính cả RWA là các trái phiếu chính phủ) và tỷ lệ thấp tài sản là tài sản biến động (như ETH, WSTETH hay WBTC). Do đó mô hình crvUSD hiện vẫn đang chứng tỏ được hiệu quả sử dụng vốn cao hơn.

Ngoài ra, với khoảng 82 triệu USD vốn hoá crvUSD và mức lãi suất trung bình 4.33% thì sản phẩm này đang mang lại khoảng 3.6 triệu USD doanh thu hàng năm cho veCRV staker. Và con số này hoàn toàn có thể tăng nhiều hơn trong tương lai.

Tuy vậy, khi so sánh mô hình hoạt động của với MakerDAO thì chúng ta có thể thấy nhược điểm của crvUSD. Theo đó, giả sử trong trường hợp khi blockchain Ethereum gặp sự cố quá tải, hoặc oracle cung cấp giá cho Curve Finance gặp trục trặc thì có thể gây rủi ro trong quá trình thanh lý.

Điều này sẽ gây ảnh hưởng tiêu cực tới chất lượng tài sản bảo chứng của crvUSD.

Trong trường hợp của MakerDAO, dự án có Maker Buffer, lãi suất từ các khoản vay DAI sẽ được gửi đến đây. Quỹ này được sử dụng để bù đắp sự thâm hụt tài sản trong quá trình thanh lý (nếu có).

Đọc thêm: Phân tích mô hình hoạt động Maker Dao

Nếu Maker Buffer không đủ tiền để bù đắp thì MakerDAO sẽ mint token MKR để đem đi đấu giá và bù đắp khoản nợ.

Ngược lại ở phía crvUSD, lãi suất thu được sẽ được phân phối trực tiếp cho veCRV holder. Do đó Curve chưa có phương án dự phòng cho sự kiện này.

Curve Finance cũng không có một quỹ chung được thành lập từ các nguồn thu hoạt động. Toàn bộ nguồn thu này đã được phân bổ cho veCRV holder.

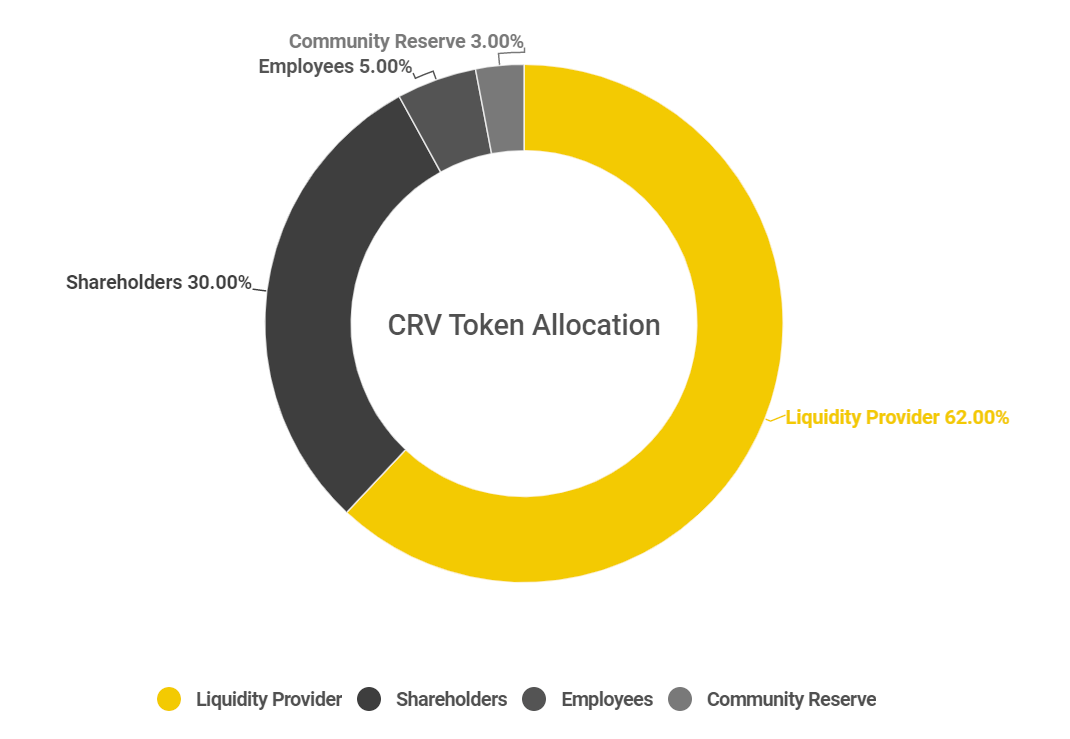

Trong tokenomics của Curve Finance, chỉ có 5% số lượng token CRV (khoảng 165 triệu token tương đương 132 triệu USD tại mức giá 0.8 USD/CRV) được sử dụng làm community reserve.

Do đó trong trường hợp xảy ra sự kiện blackswan, có thể số lượng token này sẽ được sử dụng để bù đắp cho tổn thất tiềm tàng. Tuy nhiên, việc Curve Finance chưa có phương án đền bù khi rủi ro thực sự xảy ra là một điểm trừ trong mô hình này.

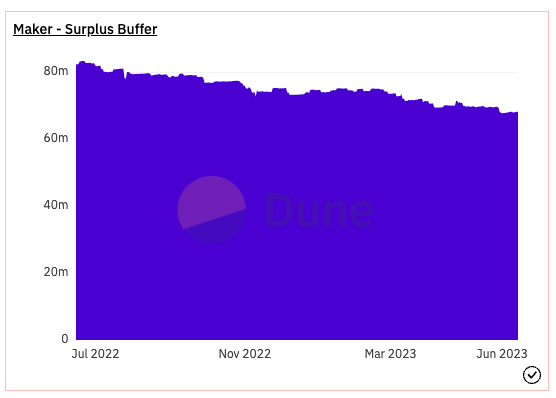

Đối với MakerDAO, hiện tại MakerDAO buffer đang có giá trị khoảng 69.7 triệu USD (MakerDAO buffer chỉ chứa DAI).

Ngoài ra, theo dữ liệu từ DefiLlama, MakerDAO còn có số lượng token MKR trị giá khoảng 61.94 triệu USD trong Treasury (giá cập nhật ngày 19/7/2023).

Xét tới yếu tố thanh khoản của token MKR, theo DefiLlama, tổng thanh khoản on-chain của MKR đang đạt khoảng 25 triệu USD (cập nhật ngày 19/07/2023).

Do đó, MakerDAO có thể bù đắp được tối đa khoảng 90 triệu USD tại một thời điểm rủi ro đột ngột.

Quay trở lại với crvUSD, nếu số lượng token kể trên (khoảng 132 triệu USD) được sử dụng cho mục đích làm buffer thì sẽ đảm bảo an toàn cho Curve trong trường hợp thanh lý vượt kiểm soát.

Tuy nhiên, hiện tại thanh khoản on-chain của CRV không quá dồi dào để hấp thụ hoàn toàn lực bán kể trên. Đây là một điểm rủi ro hơn của Curve so với MakerDAO.

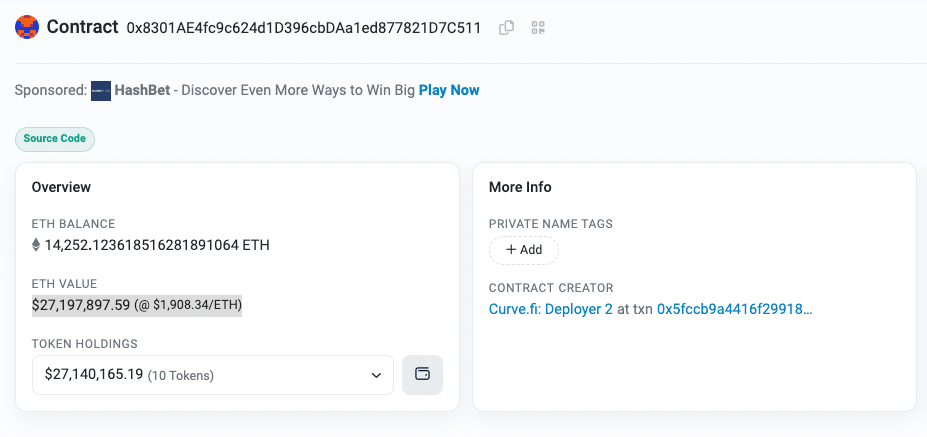

Pool thanh khoản lớn nhất của CRV chỉ có 27.2 triệu USD giá trị ETH, một pool khác trên Uniswap v3 thì chưa tới 2.5 triệu USD TVL.

Một điểm cần lưu ý đó là mức phạt thanh lý của Curve khá thấp so với các dự án khác vì vậy trong tương lai, có thể Coin98 Insights sẽ thực hiện một bài nghiên cứu riêng đối với chủ đề này.

Liệu có thể tìm kiếm cơ hội đầu tư với crvUSD?

Curve Finance là dự án có rất nhiều các dự án vệ tinh khác xung quanh. Do tokenomics độc đáo cùng với sức ảnh hưởng lớn trên thị trường DeFi mà Curve đã là nền tảng để rất nhiều các dự án khác như Convex hay Frax Finance phát triển.

Trong thời kỳ Curve War vào năm 2022 cũng đã có rất nhiều dự án có token mang lại mức lợi nhuận cao từ việc tận dụng mô hình veTokenomics của Curve Finance.

Do vậy, trong trường hợp crvUSD có được một thị phần đủ lớn trong mảng stablecoin thì có thể là cơ hội cho các dự án liên quan phát triển. Sở dĩ có được điều này bởi vì có nhiều dự án muốn đưa ra chiến lược phát triển dựa trên sự phát triển của Curve và các sản phẩm xung quanh.

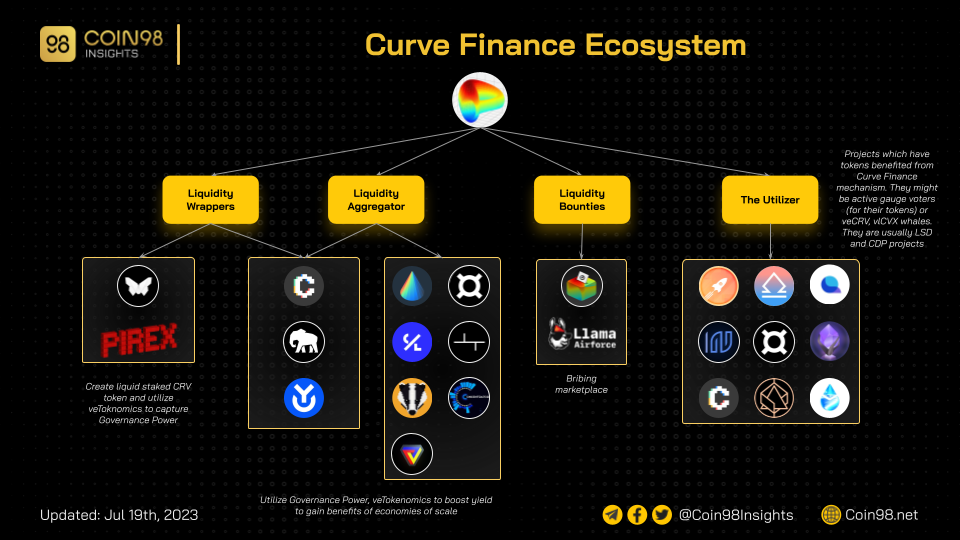

Hiện tại có tới hơn 20 dự án có sự liên quan tới Curve Finance như hình dưới đây:

Trên thực tế, số lượng dự án xung quanh hoặc có sự liên quan tới Curve có thể còn nhiều hơn thế.

Để theo dõi sự phát triển của crvUSD cũng như tìm kiếm cơ hội đầu tư từ “narrative” này chúng ta có thể quan sát các chỉ số (ngoài việc phân tích cơ bản từng dự án):

Nhìn chung, Curve Finance là một dự án “DeFi OG" trên thị trường. Trong quá khứ, dự án khi thay đổi tokenomics cũng đã tạo ra một cuộc cách mạng dẫn tới nhiều dự án hiện nay đang áp dụng veTokenomics.

Do vậy việc ra mắt sản phẩm mới và độc đáo như crvUSD có thể dẫn tới các cơ hội đầu tư tiềm năng trong tương lai.