Thoát khỏi chiếc áo chứng khoán: Staking mở đường cho làn sóng ETF mới

Staking tạm thoát khỏi “bóng ma” chứng khoán nhờ phép thử Howey

Trong nhiều năm qua, thị trường crypto tại Hoa Kỳ luôn phải vật lộn với sự mơ hồ về luật pháp. Các dự án và người dùng không rõ liệu tài sản tiền mã hoá và các hoạt động liên quan có nằm trong phạm vi luật chứng khoán hay không. Sự không chắc chắn này đã kìm hãm sự phát triển của nhiều doanh nghiệp trong ngành.

Giữa bối cảnh đó, ngày 29/5/2025, Phòng Tài chính Doanh nghiệp của Uỷ ban Giao dịch Chứng khoán Mỹ (SEC) đã công bố một văn bản hướng dẫn mang tính bước ngoặt. Theo đó, “một số hoạt động staking trên các mạng lưới Proof-of-Stake (PoS) sẽ không bị xem là giao dịch chứng khoán”.

“Đây là sự minh bạch mà người dùng và các nhà cung cấp dịch vụ staking tại Mỹ xứng đáng được hưởng”, Ủy viên SEC Hester Peirce – người đứng đầu Lực lượng Đặc nhiệm Crypto của SEC, nói. “Cung cấp bảo mật cho giao thức không phải là một hoạt động chứng khoán”.

Trong văn bản hướng dẫn về staking, Phòng Tài chính Doanh nghiệp của SEC đã dựa trên một nguyên lý kinh điển: bài kiểm tra Howey – thước đo để xác định xem một giao dịch có phải là hoạt động chào bán chứng khoán (security offering) hay không.

Yếu tố quan trọng nhất được đem ra phân tích là: liệu lợi nhuận từ staking có đến từ “nỗ lực quản lý hoặc kinh doanh của người khác” hay không? Theo văn bản, phần lớn hoạt động staking trên các mạng lưới PoS không thỏa mãn điều kiện này, vì chúng chỉ mang tính chất hành chính hoặc kỹ thuật, chứ không phải là một mô hình quản lý hoặc doanh nghiệp.

Văn bản phân tích ba hình thức staking chính: staking cá nhân, staking không lưu ký (non-custodial) qua bên thứ ba, và staking có lưu ký (custodial). Cả ba hình thức đều được xem là hoạt động đóng góp tài sản của người dùng để bảo vệ mạng lưới, không phải là hoạt động đầu tư thụ động để kiếm lời từ nỗ lực của người khác.

Với staking cá nhân, nơi người dùng tự stake tài sản và vận hành node bằng nguồn lực của chính mình, văn bản cho rằng người dùng đang “tự phục vụ mạng lưới” và phần thưởng staking là “khoản đền đáp cho công sức kỹ thuật bỏ ra”, không phụ thuộc vào ai khác.

Trường hợp staking qua bên thứ ba nhưng vẫn giữ quyền tự lưu ký, văn bản vẫn xem đây là hoạt động mang tính hành chính. Dù có bên vận hành node hỗ trợ, người dùng mới là người stake. Đơn vị cung cấp dịch vụ không đảm bảo lợi nhuận, không cam kết phần thưởng, do đó là không phải là hoạt động quản lý tài sản.

Ngay cả với staking có lưu ký, nơi người dùng gửi tài sản cho bên thứ ba stake hộ, văn bản vẫn khẳng định: “Nếu tài sản vẫn thuộc quyền sở hữu của người dùng, và bên lưu ký không sử dụng chúng vào hoạt động kinh doanh, đầu tư hay đòn bẩy thì việc staking thay mặt khách hàng chỉ thể hiện vai trò hành chính của bên lưu ký”.

Ngoài ra, văn bản cũng liệt kê các dịch vụ phụ trợ thường đi kèm staking như bảo hiểm slashing, cho rút staking sớm trước hạn (early unbonding), thanh toán phần thưởng linh hoạt hay gộp tài sản để đủ điều kiện staking, và khẳng định: những yếu tố này không biến staking thành giao dịch chứng khoán, vì tất cả “đều mang tính hành chính và không liên quan đến hoạt động quản lý tài sản”.

SEC đã thừa nhận rằng các dịch vụ như bảo hiểm slashing hay cho rút sớm không biến các bên cung cấp dịch vụ staking trở thành nhà quản lý tài sản. Đó là một bước tiến hợp lý.

“SEC đã thừa nhận rằng các dịch vụ như bảo hiểm slashing hay cho rút sớm không biến các bên cung cấp dịch vụ staking trở thành nhà quản lý tài sản. Đó là một bước tiến hợp lý”, Lorien Gabel – CEO Figment, đánh giá.

SEC biến thù thành bạn

Văn bản ngày 29/5/2025 từ Phòng Tài chính Doanh nghiệp của SEC không chỉ là một hướng dẫn kỹ thuật về staking, mà được nhiều chuyên gia đánh giá là bước ngoặt chính sách so với thời kỳ “thù địch” của cựu Chủ tịch Gary Gensler.

Trong giai đoạn đó, SEC liên tục khởi kiện các dịch vụ staking tập trung như Kraken, Coinbase hay MetaMask với cáo buộc phát hành chứng khoán chưa đăng ký. Tại toà án, SEC đã có những thắng lợi ban đầu, nhưng trong những tháng đầu năm 2025, cơ quan này đột ngột rút lại các đơn kiện chống lại Kraken và Coinbase.

Động thái của SEC báo hiệu một hướng tiếp cận thân thiện hơn đối với ngành crypto, và văn bản lần này xuất hiện như một lời xác nhận ngầm: staking không còn bị mặc định là chứng khoán.

“Văn bản này đã giải thích cực kỳ rõ ràng đối với một chủ đề vốn phức tạp”, Lorien Gabel nói. “Điểm cộng lớn nhất là giờ đây, chúng ta đã hợp pháp hoá nhiều hoạt động mà các công ty Mỹ từng né tránh”.

Giám đốc pháp lý của Jito Labs là Rebecca Rettig cũng cho rằng văn bản trên đã “mở đường cho việc staking trực tiếp trong các quỹ ETP, thậm chí là staking thông qua bên thứ ba”.

Giới đầu tư kỳ vọng động thái này sẽ kích hoạt làn sóng sản phẩm mới tại thị trường Mỹ, đặc biệt là các quỹ ETF có tích hợp staking. Tại châu Âu, các sản phẩm như Ethereum hay Solana staking ETP của 21Shares đã đạt quy mô ấn tượng: gần 1 tỷ USD AUM với Solana và hơn 386 triệu USD AUM với Ethereum.

Hiện cũng có hơn 70 đơn đăng ký crypto ETF đã được nộp lên SEC, và không ít chuyên gia tin rằng văn bản lần này sẽ giúp đẩy nhanh tiến trình phê duyệt. Ngoài ra, các ngân hàng Mỹ, vốn đã có thẩm quyền lưu ký crypto, có thể tận dụng hướng dẫn này để mở rộng sang cung cấp dịch vụ staking như một đại lý ủy thác, thay vì đứng ngoài do lo ngại rủi ro pháp lý.

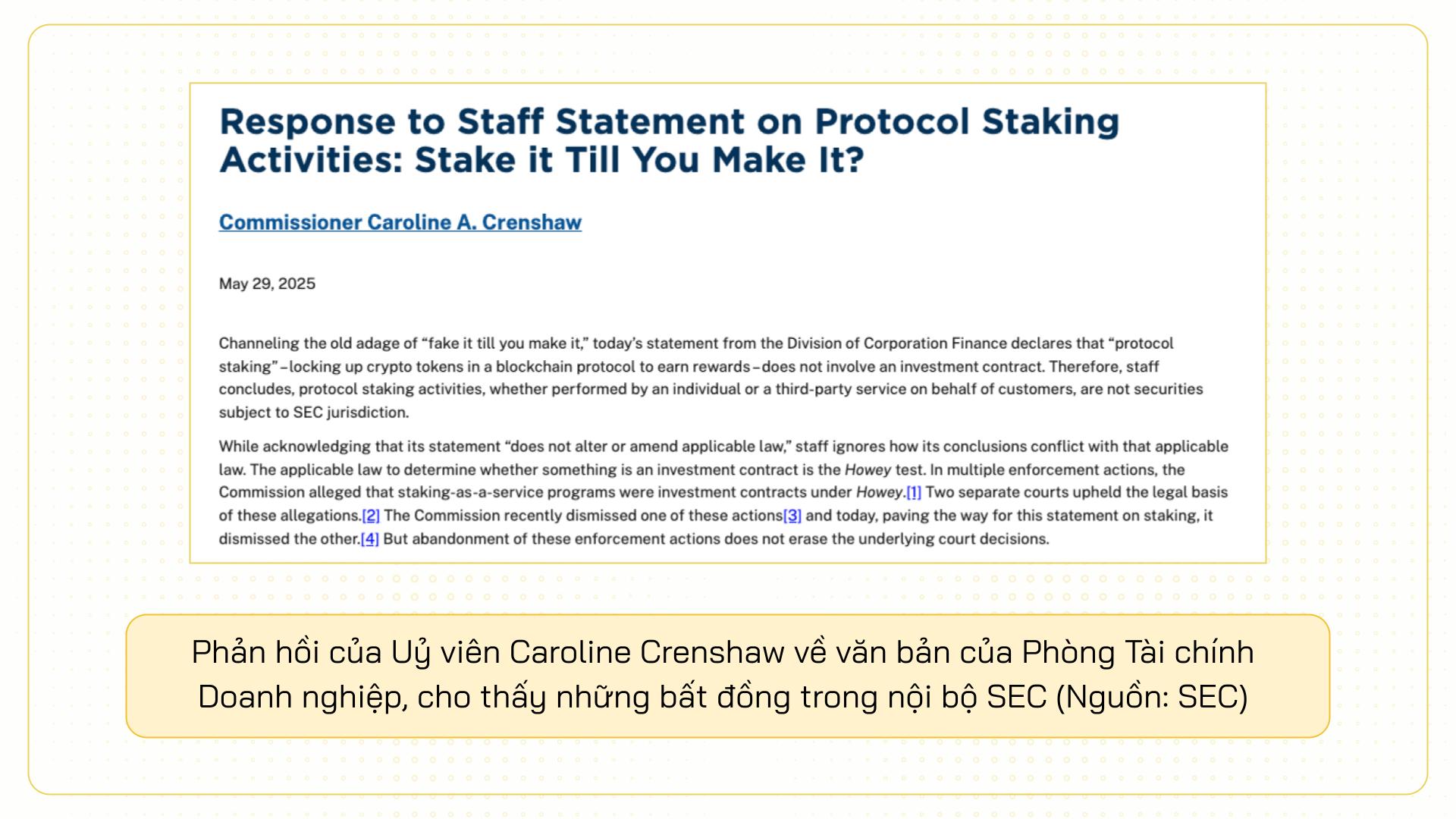

Tuy nhiên, không phải ai cũng đồng tình với văn bản. Ủy viên SEC Caroline Crenshaw tiếp tục thể hiện lập trường phản đối mạnh mẽ. Bà chỉ trích văn bản là “không đưa ra một lộ trình pháp lý đáng tin cậy”, và “không nhất quán với các phán quyết tòa án gần đây về staking”.

Crenshaw gọi đây là một ví dụ nữa cho cách tiếp cận “giả vờ cho đến khi thành sự thật” (fake it till you make it) của SEC trong lĩnh vực crypto, hàm ý cơ quan này đang hành xử dựa trên kỳ vọng thay đổi luật, thay vì bám sát luật hiện hành. Bà cũng cảnh báo rằng: “Văn bản chỉ là quan điểm của nhân viên SEC, không có hiệu lực pháp lý và không thể thay thế cho một phán quyết ràng buộc”.

Dù còn nhiều tranh cãi, không thể phủ nhận: SEC đã chủ động đưa ra tín hiệu hòa dịu, và đối với một ngành từng sống trong bóng tối pháp lý suốt nhiều năm qua, đây là sự “rõ ràng” đáng giá, dù vẫn còn mong manh.

Đọc thêm: Mảng token hoá RWA: Solana có thể nhanh, nhưng Ethereum mới là câu trả lời