Kịch bản nào cho stablecoin khi lãi suất giảm?

Vai trò của stablecoin trong nền kinh tế crypto

Được xem là tiềm năng, song thị trường crypto luôn ẩn chứa những rủi ro về mặt biến động khiến cho rào cản gia nhập thị trường của các nhà đầu tư còn hạn chế. Vì vậy, stablecoin được ra đời nhằm giải quyết vấn đề trên với giá trị luôn được bảo chứng tương đương với đồng fiat như USD hay EUR.

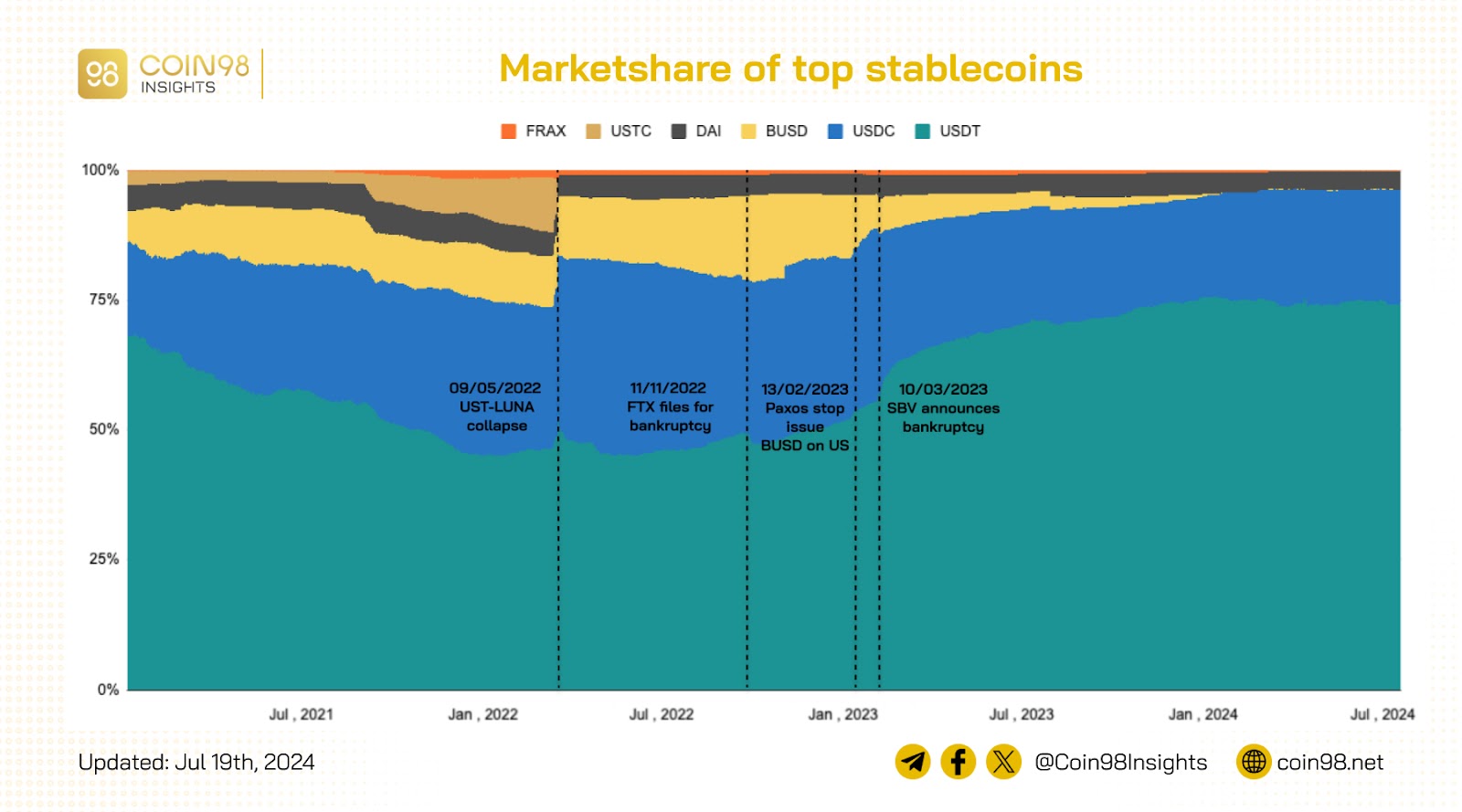

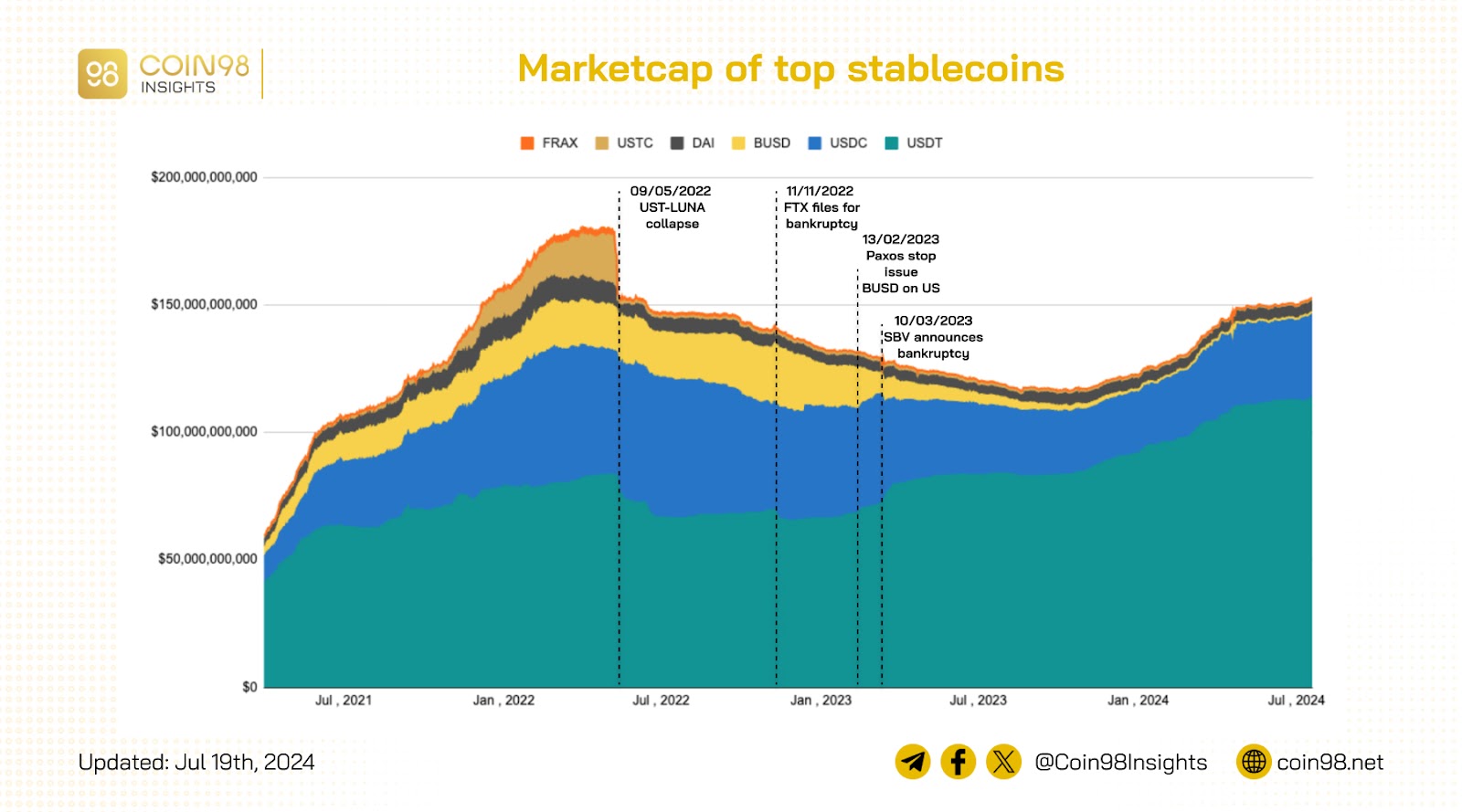

Hiện tại, vốn hoá của top 5 stablecoin lên tới hơn 150 tỷ USD vượt qua mức kỷ lục trong giai đoạn 2022 (không tính UST). Trong đó, các fiat-stablecoin như USDC và USDT đang chiếm tới hơn 93% thị phần, theo sau lần lượt là DAI (MakerDAO) và USDe (Ethena).

Để đạt được những cột mốc trên, đã có nhiều thử nghiệm được và mất trong quá trình phát triển của nhóm dự án stablecoin kể từ những năm đầu thành lập.

Ở phần bên dưới, hãy cùng Coin98 Insights nhìn lại lịch sử hình thành và phát triển của stablecoin, đồng thời dự đoán những hướng đi sắp tới của mảng này.

Giai đoạn 2014-2018: Sự ra đời của các fiat-backed stablecoin

Tether với stablecoin USDT (2014) được xem là cánh cổng giúp kết nối dòng tiền từ bên ngoài vào thị trường crypto. Với mô hình fiat-backed stablecoin, mỗi USDT được phát hành sẽ được bảo chứng bởi các tài sản truyền thống với giá trị tương đương. Cùng với sự tăng trưởng của thị trường trong năm 2017, số lượng USDT phát hành đã tăng từ 10 triệu USD lên tới hơn 2 tỷ USD, tạo tiền đề cho các stablecoin như USDC, TUSD, Gemini dollar gia nhập thị trường vào năm 2018.

Trong giai đoạn này, các stablecoin đóng vai trò làm phương tiện toán như các “casino chips" cho phép nhà đầu tư chuyển đổi giữa tiền điện tử và fiat một cách thuận tiện. Bên cạnh đó, stablecoin còn được xem là hầm trú ẩn an toàn giúp giảm thiểu rủi ro mỗi khi thị trường biến động mạnh.

Giai đoạn 2019-2021: sự ra đời của các crypto-backed stablecoin

Cùng với sự phát triển của thị trường DeFi, các mô hình thiết kế stablecoin cũng được thiết nhằm cho phép người dùng tăng hiệu quả sử dụng thông qua việc tận dụng các lớp DeFi stack. Nổi bật trong đó phải kể đến MakerDAO - một lending protocol cho phép người dùng mint ra các stablecoin DAI bằng cách thế chấp quá mức (over-collateralize) tài sản crypto.

Vốn hoá của DAI nhanh chóng chiếm tới 9% thị phần stablecoin vào tháng 1 năm 2022 do được sử dụng rộng rãi trong không gian DeFi với ít rào cản về mặt pháp lý. Bên cạnh DAI, một số crypto-backed stablecoin nổi bật trong giai đoạn đó bao gồm MIM (Abracadabra), LUSD (Liquidity) và sUSD (Synthetix).

Sau này, mô hình Collateral Debt Protocol (CDP) cũng được các protocol như Aave với stablecoin GHO hay Curve với stablecoin crvUSD tận dụng để tạo network effect cũng như tăng biên lợi nhuận. Chiến lược này, cũng được LSD Protocol như Lybra (eUSD) hay Raft (R) tận dụng cho việc tối ưu hóa lượng staked ETH cho lớp DeFi. Tuy nhiên, xu hướng này không thực sự phát triển mạnh mẽ do tâm lý risk-on của thị trường cũng như các incentives từ DeFi hạ nhiệt trong bối cảnh bear market.

Đọc thêm về mô hình crvUSD của Curve tại đây.

Giai đoạn 2021-2022: Sự tăng trưởng và sụp đổ của mô hình Algorithmic stablecoin

Nhận ra hạn chế trong việc tối ưu hóa nguồn vốn của mô hình overcollaterized stablecoin, các algorithmic stablecoin nhanh chóng được phát triển đem lại một làn gió mới đến với thị trường. Nổi bật trong đó phải kể đến UST - một algorithmic stablecoin được thiết kế với giá trị tương đương 1 USD thông việc điều chỉnh nguồn cung cầu (mint/burn) của token $LUNA.

Đỉnh điểm, nguồn cung lưu thông của UST lên tới hơn 18 tỷ - trở thành stablecoin lớn 3 trên thị trường sau USDT và USDC. Lý do chủ yếu đến nguồn yield ~20% cho việc lending UST trên Anchor - một lending protocol xây dựng trên Terra blockchain.

Sự sụp đổ của UST và LUNA nhanh chóng diễn ra vào tháng 5 2022 khi một lượng lớn ví rút UST từ Anchor và swap sang các stablecoin khác trên Curve và Binance. Cú bankrun đột ngột này đã làm giảm lượng thanh khoản cũng như giá trị của UST trên khắp thị trường, từ đó tạo tiền đề cho một trong những sự sập lớn nhất thị trường crypto.

Chỉ trong vòng một tuần từ 08/05 cho tới 14/05/2022, hơn 60 tỷ USD từ thị trường đã bị bốc hơi bởi LUNA-USDT. Sự sụp đổ trên đã phần nào giảm niềm tin của người dùng vào các stablecoin thuật toán khi vốn hoá của nhóm này giảm từ hơn 20 tỷ USD xuống chỉ còn hơn 1 tỷ USD ở thời điểm hiện tại. Thị phần giảm đột ngột từ hơn 10% xuống còn chỉ 1% sau sự sụp đổ của UST.

Giai đoạn 2023-2024: Stablecoin với những hướng phát triển bền vững hơn

Xuyên suốt giai đoạn 2021-2023, thị trường crypto nói chung và mảng stablecoin nói riêng đã bị ảnh hưởng phần nào từ các vụ sụp đổ xuyên từ UST (T5/2022), FTX (T11/2022) cho tới ngân hàng SBV (T3/2023).

Nhìn mảng fiat-backed stablecoin, Tether với USDT hiện đang là người được hưởng lợi nhất với thông số về vốn hoá và thị phần tăng dần theo thời gian. Lần lượt các đối thủ như BUSD và USDC đánh mất dần vị thế của mình sau hai sự kiện có liên quan tới pháp lý trong năm 2023.

Bên cạnh đó, một yếu tố quan trọng khiến vốn hoá của nhóm fiat-backed chiếm được niềm tin của thị trường chính là sự ổn định về mặt biến động. Nhìn vào USDC và USDT, sự ổn định về mặt tỷ giá góp phần không nhỏ khiến cả hai chiếm tới hơn 90% thị phần stablecoin hiện tại.

Đối với mảng crypto-backed stablecoin, thị phần của nhóm algorithmic stablecoin gần như biến mất hoàn toàn với chỉ duy nhất FRAX còn hoạt động với vốn hoá đã hạ nhiệt (Từ 2.5 tỷ USD supply chỉ còn 350 triệu). Ngược lại, MakerDAO với stablecoin DAI vẫn còn duy trì được thị phần của mình với hơn 5 tỷ DAI lưu thông.

Có thể thấy, những sự kiện xuyên suốt năm 2021-2023 đã ảnh hưởng phần nào đến nhà phát hành stablecoin, khiến làn sóng dịch chuyển sang những xu hướng phát triển bền vững hơn thay vì phụ thuộc vào thị trường crypto.

- Real yield-bearing stablecoin

Kể từ đầu năm 2022, FED đã tăng lãi suất cơ bản từ 0% lên tới hơn 5.3% kéo theo nguồn lợi suất từ các tài sản khác như Trái phiếu. So với nguồn lợi suất từ thị trường crypto, nguồn lợi suất trên hiện đang cao hơn cũng như ít rủi ro hơn (risk-free rate) do được bảo chứng bởi Chính phủ Hoa Kỳ. Điều này đã thúc đẩy cho một xu hướng mới với việc các stablecoin có hưởng nguồn lợi suất trên thông qua việc nắm giữ các tài sản đảm bảo sinh lãi như Tín phiếu, Trái phiếu, chứng chỉ tiền gửi,...

Trong xu hướng đó, DAI là một trong những dự án stablecoin đầu tiên áp dụng mô hình chia sẻ lại lợi suất từ thị trường truyền thống thông qua Dai Saving Rate (DSR). Hiện tại, các stablecoin như USDY (Ondo Finance) hay MUSD (Mountain Protocol) cũng cho phép các nhà đầu tư hưởng nguồn lợi suất trên thông qua nắm giữ các stablecoin với rào cản pháp lý thấp. Bên cạnh đó, nguồn yield bền vững cũng được stablecoin USDe (Ethena) tận dụng thông qua funding fee từ chiến lược delta-hedging cho Ethereum.

- Ứng dụng stablecoin vào payment

Một xu hướng phát triển bền vững khác cũng nổi lên trong giai đoạn qua chính việc áp dụng các stablecoin vào trong thị trường Web2, đặc biệt là mảng Payment. Giai đoạn trước, stablecoin được áp dụng chủ yếu trong thị trường Web2 ở mảng giao dịch xuyên biên giới (cross-border payment) do tính hiệu quả của công nghệ blockchain (chi phí thấp, minh bạch và hoạt động 24/7).

Ở giai đoạn hiện tại, khi khung pháp lý dần tốt lớn sau khi spot Bitcoin ETF được thông qua, các ông lớn đang bắt đầu mở rộng miếng bánh stablecoin vượt ra khỏi biên giới Web3. H2 2023 chứng kiến sự tham gia của hai ông lớn bao gồm First Digital (FDUSD) và Paypal (PYUSD).

Năm 2024, ông lớn USDC - với Coinbase hẫu thuận, đã tích với Stripe và Visa trong việc áp dụng stablecoin vào thanh toán. Ngược lại, Tether với USDT lại đang dịch chuyển thị phần sang các nước có nền lạm phát cao như Argentina hay Turkey trở thành một tài sản lưu trữ giá trị (store-of-value) cũng như phương tiện thanh toán (medium of exchange).

Hướng phát triển nào cho stablecoin trong tương lai?

Kịch bản stablecoin khi lãi suất giảm

Xu hướng US Treasury yield-bearing đã bắt đầu phát triển từ năm 2023 bắt nguồn từ nhu cầu sở hữu nguồn yield ngoài thị trường truyền thống của dự án Web3. Tuy nhiên, trong 1-2 năm tới khi FED hạ lãi suất, xu hướng trên liệu vẫn còn tiếp tục?

Đầu tiên, nhóm dự án fiat-backed stablecoin như USDC hay USDT luôn phải đảm bảo stablecoin phát hành luôn được peg 1:1 với các loại tài sản tương đương tiền (cash-equivalent). Lãi suất giảm sẽ ảnh hưởng 1 phần tới biên lợi nhuận các công ty/dự án stablecoin trên. Hướng phát triển tiếp theo có thể là mở rộng thị phần và gia tăng nguồn thu. Đối với các yield-sharing stablecoin như DAI hay USDY, một tỷ lệ nhất định đối với các tài sản ít rủi ro luôn phải có nhằm đảm bảo thanh khoản như tính đa dạng hoá của danh mục.

Vì vậy, xu hướng và nhu cầu cho các sản phẩm tokenized Treasury sẽ luôn còn nhằm giảm rủi ro cho các dự án bên trong thị trường Web3.

Khi lãi suất hạ, các tài sản với rủi ro cao hơn như trái phiếu doanh nghiệp, chứng khoán, bất động sản, … sẽ phần nào được hồi phục. Các Treasury trong Web3 sẽ nhìn ra cơ hội trên với nhu cầu đa dạng hoá cũng như tăng trưởng lợi nhuận trong bối cảnh vĩ mô thay đổi.

Khi đó, các dự án làm về tokenization như Centrifuge hay Goldfinch sẽ phải cạnh tranh thị phần trực tiếp với các ông lớn như BlackRocks, Vaneck hay JPMorgan trong việc phân phối các sản phẩm trên onchain. Khi thị trường tokenization on-chain chứng minh được tính hiệu quả hơn so với các phương thức phân phối tài sản truyền thống, một phần không nhỏ các ETFs được đưa lên on-chain là điều hoàn toàn khả thi.

Các stablecoin áp dụng làm nền tảng cho hệ thống tài chính mới

Xu hướng pháp lý ngày càng thân thiện với crypto đang mở rộng cánh cửa cho các ứng dụng của công nghệ blockchain đi vào cuộc sống, đặc biệt là stablecoin. Khi stablecoin được sử dụng như các fiat currency, các ứng dụng xây dựng bên trên như tín dụng hay quản lý tài sản có thể được phát triển tạo ra một hệ thống tài chính on-chain.

Xu hướng này sẽ bắt đầu diễn ra từ bên trong thị trường crypto - nơi được xem là sandbox cho những ý tưởng mới. Hiện tại, stablecoin USDY đã và đang được áp dụng cho lớp DeFi stack. Sau đó, xu hướng này sẽ diễn ra ở các nước đang phát triển với khung pháp lý thân thiện với crypto như Singapore hay Hongkong, và cuối cùng ở US. Tuy nhiên, miếng bánh về stablecoin sẽ chỉ dành cho 1-2 công ty lớn với khung pháp lý rõ ràng.

Tạm kết

Ban đầu, stablecoin được xem như các “casino chips” giúp quy đổi giá trị trong thị trường crypto. Sau đó, sự phát triển của DeFi đã thúc đẩy xu hướng crypto-backed stablecoin với hiệu quả sử dụng vốn được cải thiện. Tuy nhiên, khi thị trường bước vào giai đoạn khó khăn về nguồn vốn, một số mô hình lại cho thấy sự thiếu sót.

Thị trường một lần nữa dịch chuyển qua các chiến lược phát triển bền vững hơn với yield-bearing stablecoin và áp dụng stablecoin ra bên ngoài thị trường Web3. Trong tương lai, khi các cơ chế bảo chứng chứng minh được khả năng stress test cũng như khung pháp lý được cải thiện, stablecoin có thể làm tiền đề cho một hệ thống tài chính on-chain.