Layer 2 bước sang 2026: Không còn chỗ cho bánh vẽ

Bối cảnh & Tình trạng chung của Hệ sinh thái L2 (2025)

Tăng trưởng và hiệu suất kỹ thuật

Nếu nhìn lại chặng đường vừa qua, hệ sinh thái Layer 2 (L2) của Ethereum không chỉ tăng trưởng mà thực sự đã có những bước nhảy vọt về mặt công nghệ. Sự bùng nổ này được thúc đẩy bởi một lộ trình nâng cấp bài bản và liên tục của Ethereum:

- Dencun (Tháng 3/2024): Đây là bước ngoặt mở màn quan trọng với việc giới thiệu "data blobs" (EIP-4844). Nâng cấp này đã giải quyết bài toán đau đầu nhất là phí gas, giúp giảm mạnh chi phí giao dịch, đồng thời tăng đáng kể biên lợi nhuận cho các đơn vị vận hành (Sequencer).

- Pectra (Tháng 5/2025): Không dừng lại ở đó, bản cập nhật này tiếp tục nhân đôi dung lượng blob (EIP-7691). Kết quả là chi phí giao dịch trên L2 tiếp tục xu hướng giảm sâu, tiến gần về mức 0, xóa bỏ rào cản gia nhập cho người dùng phổ thông.

- Fusaka (Tháng 12/2025): Mới đây nhất, Ethereum đã triển khai PeerDAS (EIP-7892), một bước tiến giúp mở rộng thông lượng dữ liệu và khả năng xử lý của mạng lưới lên một tầm cao mới.

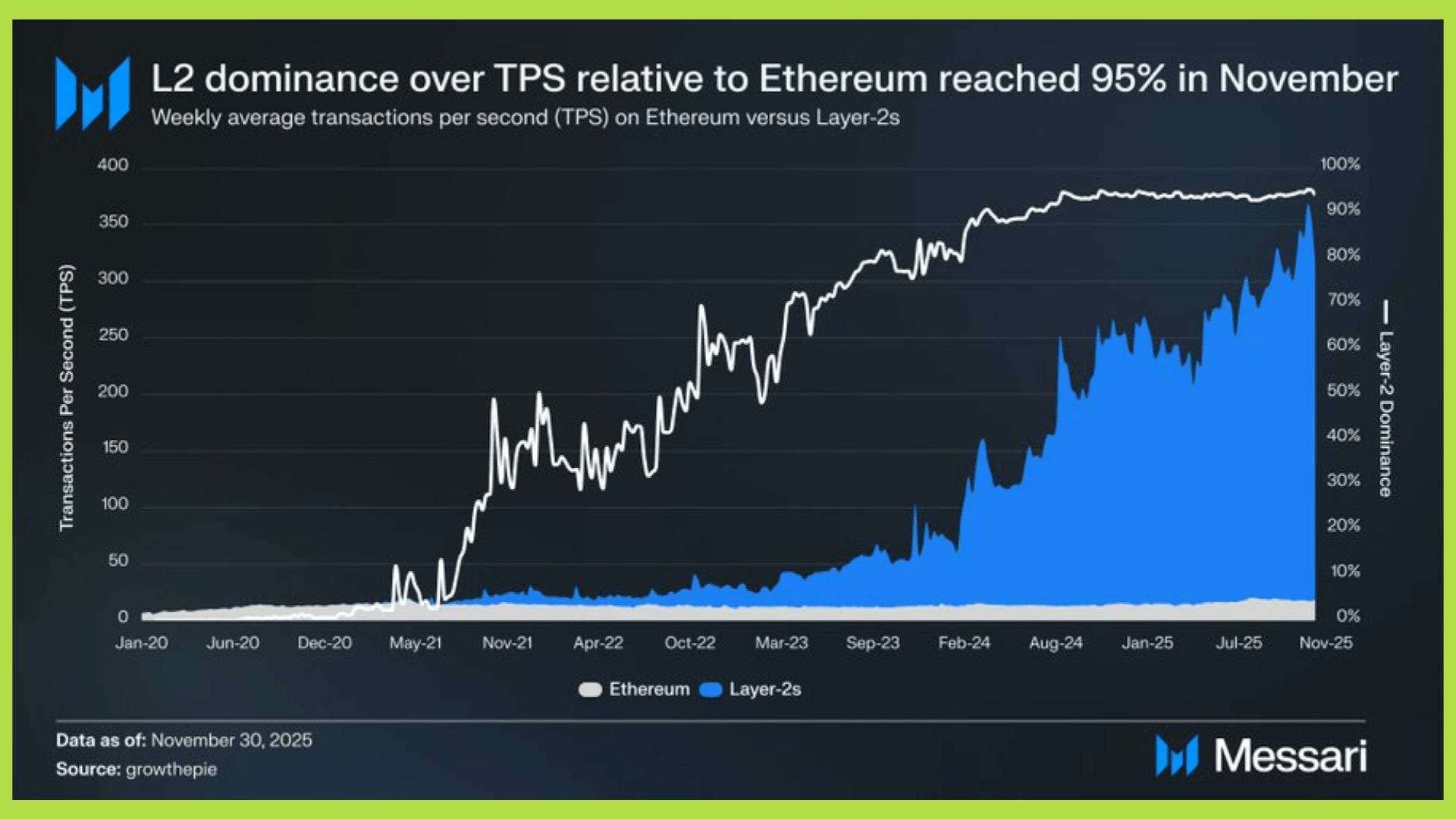

Những nâng cấp hạ tầng này đã chuyển hóa thành những con số biết nói trên thị trường:

- Thống trị tuyệt đối: Tính đến tháng 11/2025, lần đầu tiên các L2 chiếm tới 95% thị phần TPS (số lượng giao dịch mỗi giây) so với Ethereum. Có thể nói, hoạt động giao dịch giờ đây đã được "outsource" hoàn toàn sang các Rollup.

- Tốc độ tăng vọt: Khả năng xử lý giao dịch đã tăng theo cấp số nhân, từ mức trung bình 50 TPS vào năm 2023 lên tới 325 TPS vào năm 2025.

- Dòng tiền dịch chuyển: Không chỉ là giao dịch rỗng, dòng tiền thực cũng đã di cư sang đây với hơn 37 tỷ USD tài sản hiện đang được lưu trữ trên các Rollup.

Liệu L2 có "ký sinh" Ethereum không?

Có một nghịch lý đang bao trùm hệ sinh thái Ethereum: Trong khi quy mô mạng lưới mở rộng rực rỡ nhờ chiến lược "Rollup-centric", thì giá trị tích lũy lại không chảy về túi những người nắm giữ ETH như kỳ vọng.

Thực tế phũ phàng là trong suốt năm qua, hiệu suất giá của ETH hoàn toàn lép vế so với BTC, khiến cộng đồng đặt ra câu hỏi gay gắt: Phải chăng L2 đang sống "ký sinh" thay vì cộng sinh với Ethereum?

- Doanh thu bị "chặn cửa": Trước đây, phí giao dịch là nguồn thu chính của Ethereum Mainnet. Nay, miếng bánh béo bở này đã bị các nhà vận hành Sequencer tập trung của các L2 thu giữ. Khi tốc độ giao dịch trung bình toàn hệ thống nhảy vọt từ 50 TPS (năm 2023) lên 325 TPS (năm 2025), phần lớn lợi nhuận này nằm lại ở các chuỗi như Base, đơn vị đã thu về tới 75,4 triệu USD doanh thu (chiếm 62% thị phần L2) tính từ đầu năm đến nay. Trong khi đó, Ethereum chỉ nhận được một phần phí lưu trữ dữ liệu rẻ mạt sau nâng cấp Dencun.

- Tài sản "ly khai": Xu hướng phát hành tài sản trực tiếp trên Rollup đang khiến Ethereum dần mất đi vị thế là lớp thanh khoản gốc. Dữ liệu cho thấy lượng BTC trên các Rollup đã tăng vọt 121% và Stablecoin tăng 33% chỉ tính riêng trong năm 2025. Người dùng giờ đây giao dịch trực tiếp trên L2 mà không cần thông qua lớp bảo mật cơ sở, làm suy giảm đáng kể nhu cầu nắm giữ và sử dụng ETH.

- Sự di cư của hoạt động: Dòng tiền và tần suất giao dịch sôi động nhất đã khăn gói rời bỏ Mainnet. Tháng 11/2025 đánh dấu cột mốc lịch sử khi L2 chiếm tới hơn 95% thị phần TPS so với Ethereum. Ethereum đang đứng trước nguy cơ trở thành một "lớp bảo mật thụ động" thay vì là một nền kinh tế sôi động như trước đây.

Tuy nhiên, "kẻ ký sinh" cũng không hẳn là sung sướng. Thực tế thị trường năm 2025 đã giáng một đòn mạnh vào chính các token quản trị của Layer-2. Trong khi hệ sinh thái tăng trưởng, nhóm các token L2 bản địa lại bốc hơi đến 51% giá trị YTD.

Tại sao lại như vậy? Đó là vì nhà đầu tư đã bắt đầu tỉnh ngộ với các chỉ số P/E cao ngất ngưởng nhưng vô lý. Thị trường đang chuyển dịch mạnh mẽ sang "Revenue meta" (xu hướng đòi hỏi doanh thu thực). Áp lực hiện tại buộc các dự án L2 phải chứng minh được khả năng kiếm tiền thật sự, thay vì chỉ bán "câu chuyện công nghệ" hay số lượng giao dịch ảo như trước đây.

Xu hướng thị trường & sự phân hóa Layer 2

Thanh lọc thị trường đang diễn ra khốc liệt khi dòng tiền chỉ tập trung vào các "ông lớn". Hiện nay, riêng hai liên minh Arbitrum Orbit và Optimism Superchain đã có hơn 80 chuỗi hoạt động, tạo nên một đấu trường quá chật chội. Base đang thống trị doanh thu với 75,4 triệu USD (chiếm 62% thị phần), còn Arbitrum One dẫn đầu về tài sản bảo mật với 16,83 tỷ USD.

Sự phân hóa này khiến những cái tên không tìm được người dùng như Pirate Nation hay Polygon zkEVM buộc phải dừng bước. Thậm chí, việc Stripe hay Circle chọn xây dựng Layer-1 riêng thay vì Rollup đã cho thấy thách thức sống còn của hàng trăm L2 trong việc chứng minh giá trị thực thay vì chỉ chạy theo cơn sốt công nghệ.

Vậy cục diện năm 2026 sẽ ra sao? Dự báo cho thấy sự thống trị của L2 sẽ đạt đến mức tuyệt đối, chiếm tới hơn 99% thị phần giao dịch về dài hạn. Tuy nhiên, cuộc chiến sẽ chuyển sang một mặt trận mới: thay vì tranh giành người dùng nhỏ lẻ, các dự án sẽ tập trung tổng lực để thu hút dòng vốn từ các tổ chức và doanh nghiệp lớn.

Đặc biệt, trật tự hiện tại hoàn toàn có thể bị đảo lộn bởi những "tân binh" sừng sỏ sắp chào sân. Đó là Robinhood Chain hứa hẹn mang theo tệp người dùng khổng lồ từ tài chính truyền thống, và MegaETH với kỳ vọng thiết lập chuẩn mực hiệu suất mới cho toàn ngành.

Layer 2 năm 2026: Cơ hội nằm ở đâu?

Arbitrum: Vua DeFi & chiến lược bền vững

Arbitrum hiện đang thống trị tuyệt đối với 16.83 tỷ USD tổng giá trị khóa (TVL) trong DeFi và sở hữu vốn hóa Stablecoin lên tới 8.61 tỷ USD. Đây không chỉ là nơi trú ngụ của các giao thức "blue-chip" lâu đời như Aave hay Uniswap, mà còn là cái nôi sản sinh ra những dự án native tỷ đô như GMX hay hiện tượng mới nổi Hyperliquid.

Động lực 2026: Arbitrum đặt kỳ vọng cực lớn vào Robinhood Chain. Dự án này được kỳ vọng sẽ trở thành "Base-equivalent" (đối trọng tương xứng với Base) của hệ sinh thái Arbitrum. Thông qua mạng lưới Arbitrum Orbit, Robinhood Chain hứa hẹn sẽ mở toang cánh cửa đón một làn sóng người dùng phổ thông khổng lồ từ tài chính truyền thống bước vào thế giới on-chain.

.png)

Trong bối cảnh token ARB chịu áp lực về giá, ArbitrumDAO đang âm thầm thực hiện một chuyển dịch chiến lược quan trọng: Xây dựng một "Quốc gia Kỹ thuật số có chủ quyền" (Digital Sovereign Nation). Mục tiêu là thoát khỏi sự phụ thuộc vào lạm phát token và tự tạo ra dòng tiền bền vững. Các nguồn thu thực tế đang được kích hoạt bao gồm:

- Phí bán Blockspace (không gian khối).

- Doanh thu từ cơ chế đấu giá Timeboost.

- Chia sẻ lợi nhuận từ các chuỗi vệ tinh (Orbit Chains).

Vũ khí bí mật: Một kịch bản rất đáng chờ đợi trong năm 2026 là khả năng Arbitrum sẽ tung ra Native Stablecoin của riêng mình. Học theo mô hình của Hyperliquid hay MegaETH, nước đi này sẽ cho phép Arbitrum thu được lợi suất khổng lồ từ trái phiếu kho bạc (T-bills) dựa trên lượng thanh khoản dồi dào sẵn có, thay vì để dòng tiền này chảy vào túi các đơn vị phát hành stablecoin tập trung như trước đây.

Optimism: Superchain & sự chuyển dịch chiến lược

Năm 2025 có lẽ là một nốt trầm đối với những người nắm giữ token OP khi giá cả sụt giảm hơn 85% so với đầu năm và đánh mất đà tăng trưởng vốn có. Tuy nhiên, nếu nhìn sâu vào cốt lõi kỹ thuật, Optimism vẫn là một thế lực khổng lồ không thể xem thường: bộ công cụ OP Stack hiện đang là nền tảng vận hành cho 62% tổng lượng giao dịch trên toàn bộ hệ sinh thái Layer-2.

Mô hình Superchain dù thành công nhưng đang cho thấy sự chênh lệch lớn. Base hiện đang "gánh" cả hệ sinh thái khi chiếm tới 81.9% tổng TVL của Superchain. Về mặt dòng tiền, Base cũng là trụ cột chính khi đóng góp tới 10.8 triệu USD doanh thu chia sẻ. Trong khi đó, những cái tên đình đám mới ra mắt như Ink, Soneium hay Unichain vẫn đang ở giai đoạn khởi động và chưa tạo ra được dòng doanh thu đáng kể nào.

.png)

Thắng lợi & thách thức

- Điểm sáng: Chiến thắng lớn nhất trong năm qua là việc lôi kéo thành công Ronin gia nhập liên minh Superchain. Đây là một bước đi chiến lược để củng cố mảng Gaming.

- Áp lực: Tuy nhiên, áp lực về "Revenue meta" đang đè nặng lên vai Optimism khi các đối thủ cạnh tranh đang tăng tốc kiếm tiền rất mạnh mẽ.

Nhận thấy rủi ro khi phụ thuộc vào các chuỗi vệ tinh, Optimism đang thực hiện một cú chuyển mình chiến lược: Tập trung vào khách hàng tổ chức và đặc biệt là hồi sinh OP Mainnet. Tại sao lại là OP Mainnet? Bởi vì khác với các chuỗi trong Superchain chỉ chia sẻ một phần lợi nhuận, tại OP Mainnet, DAO sẽ được hưởng trọn vẹn 100% doanh thu. Đây là bước đi thực dụng và cần thiết để tìm lại vị thế trong cuộc đua doanh thu năm tới.

Base: Kẻ thống trị doanh thu & ứng dụng tiêu dùng

Nếu phải tìm ra kẻ chiến thắng tuyệt đối trong cuộc đua doanh thu năm 2025, cái tên đó chỉ có thể là Base.

Base đang chứng minh vị thế "vua Midas" của mình với con số doanh thu on-chain gây choáng ngợp: 75.4 triệu USD, chiếm tới 62% tổng miếng bánh doanh thu của toàn bộ thị trường Layer-2 cộng lại. Sức mạnh này không đến từ sự ngẫu nhiên, mà đến từ "vũ khí hạt nhân" mang tên Coinbase.

Việc tận dụng trực tiếp tệp 9.3 triệu người dùng đã xác thực từ sàn mẹ giúp Base giải quyết gọn gàng bài toán khó nhất mà mọi L2 khác đều chật vật: Phân phối (Distribution).

.png)

Base không còn chỉ là sân chơi tài chính đơn thuần với Aerodrome. Nó đang chuyển mình thành một nền tảng ứng dụng đa dạng thực thụ:

- Mảng AI: Bùng nổ với các dự án như Virtuals.

- Mảng Betting & Lending: Sôi động với Football.Fun và Morpho.

- Thay đổi hành vi: Dữ liệu cho thấy người dùng trên Base đang bớt dần việc "lướt sóng" nhỏ lẻ trên các sàn DEX. Thay vào đó, họ nắm giữ và sử dụng USDC nhiều hơn để tương tác với các ứng dụng thực tế.

Tham vọng của Base trong 2026 là đưa trải nghiệm on-chain lên một tầm cao mới với "The Base App". Được định vị là một "Everything App" (Siêu ứng dụng), nó sẽ gom tất cả nhu cầu người dùng vào một nơi: từ Ví tiền, Mạng xã hội (tích hợp Farcaster), sàn NFT (Zora) cho đến nhắn tin bảo mật (XMTP). Base muốn biến mình thành WeChat của thế giới Crypto.

Base đang tiên phong thử nghiệm Creator Economy (Kinh tế sáng tạo) thông qua việc token hóa nội dung. Dù thực tế hiện tại khá khắc nghiệt khi 99% Creator coins "chết yểu" chỉ sau 48 giờ, nhưng tiềm năng của thị trường này vẫn được đánh giá là cực kỳ khổng lồ.

Cuối cùng, đây là thắc mắc của nhiều người tham gia crypto: Liệu có token BASE? Base đang xem xét nghiêm túc việc ra mắt token mạng lưới. Tuy nhiên, đừng mong chờ một mô hình airdrop để "bơm thổi" thanh khoản như cũ. Token này (nếu ra mắt) sẽ được thiết kế tinh vi để khuyến khích hành vi người dùng thực và tạo sự gắn kết dài hạn.

MegaETH: Blockchain thời gian thực (Real-time)

Nếu các Layer-2 hiện tại đang cố gắng trở nên "nhanh hơn", thì MegaETH lại định nghĩa lại cuộc chơi bằng khái niệm hoàn toàn mới: Blockchain thời gian thực (Real-time Blockchain).

MegaETH không chỉ đơn thuần là nâng cấp, mà là một bước nhảy vọt về công nghệ. Với khả năng xử lý lên tới 100,000 TPS (giao dịch mỗi giây) và thời gian tạo khối siêu tốc chỉ 10 mili giây (10ms), MegaETH hứa hẹn mang lại trải nghiệm mượt mà không khác gì các ứng dụng Web2 truyền thống. Sức mạnh này đến từ việc tối ưu hóa triệt để phần cứng Sequencer và áp dụng cơ chế phân loại node chuyên biệt, giúp hệ thống vận hành trơn tru ở cường độ cực cao.

Để tận dụng tốc độ "xé gió" này, MegaETH xây dựng một liên minh đặc biệt mang tên MegaMafia. Đây là nhóm các ứng dụng độc quyền (OMEGA) được thiết kế riêng để khai thác sức mạnh xử lý thời gian thực mà các blockchain khác không thể đáp ứng. Bên cạnh đó, để giải quyết bài toán doanh thu ngay từ những ngày đầu, dự án sẽ ra mắt USDm – một Native Stablecoin đóng vai trò như động cơ kinh tế, giúp tạo ra dòng tiền bền vững cho mạng lưới.

.png)

Điểm thú vị nhất nằm ở thiết kế của token MEGA. Nó không chỉ dùng cho quản trị mà có tiện ích thực tế (utility) rõ ràng:

- Dùng để Staking vận hành Sequencer.

- Dùng để đấu giá quyền ưu tiên giao dịch (dành cho các ứng dụng cần độ trễ thấp).

Đáng chú ý, MegaETH đang đi ngược lại xu hướng chung khi cấu trúc phân bổ token tập trung ưu tiên cho cộng đồng và nhà đầu tư cá nhân, thay vì dành phần ngon nhất cho các quỹ đầu tư mạo hiểm (VCs) như thường thấy. Đây là một điểm cộng lớn giúp dự án ghi điểm trong mắt người dùng thực.

Mantle: Hạ tầng tài chính cho tổ chức

Bí quyết thành công của Mantle không nằm ở công nghệ phô trương, mà nằm ở sự gắn kết mật thiết với sàn giao dịch Bybit.

Thay vì chạy đua làm một L2 đại trà, Mantle định vị mình là một "Banking Chain" – một hạ tầng tài chính tích hợp dọc chuyên sâu. Chiến lược này giúp họ xây dựng được một bộ sản phẩm chủ lực đánh trúng nhu cầu tạo lợi nhuận (yield) của thị trường:

- mETH (Liquid Staking) và cmETH (Restaking).

- FBTC (Giải pháp Bitcoin trên Ethereum).

- Đặc biệt là cú bắt tay chiến lược với các ông lớn như Ondo để đẩy mạnh mảng Token hóa tài sản thực (RWA), biến Mantle thành bến đỗ cho dòng tiền tổ chức.

.png)

Bước sang giai đoạn tới, Mantle đang ấp ủ những tham vọng lớn để mở rộng tầm ảnh hưởng:

- Với người dùng bán lẻ: Chuẩn bị ra mắt ứng dụng di động UR. Đây được xem là cầu nối chiến lược để chuyển đổi tệp người dùng khổng lồ từ Bybit bước sang thế giới on-chain.

- Với khách hàng tổ chức: Mở rộng mô hình Tokenization-as-a-service (TaaS), cung cấp dịch vụ trọn gói cho các doanh nghiệp muốn phát hành tài sản số một cách an toàn và tuân thủ.

ZKsync: "Bank Stack" của Ethereum (Quyền riêng tư & Tuân thủ)

Trong khi các Layer-2 khác mải mê tranh giành người dùng nhỏ lẻ, ZKsync lại chọn một lối đi "ngách" nhưng đầy quyền lực: Trở thành hạ tầng tiêu chuẩn cho các định chế tài chính lớn (Institutional Grade). Tầm nhìn của họ không dừng lại ở việc mở rộng quy mô, mà là xây dựng một "Bank Stack" hoàn chỉnh cho Ethereum.

Để phục vụ các ngân hàng vốn đòi hỏi khắt khe, ZKsync đã kiện toàn bộ máy kỹ thuật với hai mũi nhọn:

- Airbender: Hệ thống chứng minh (Prover) thế hệ mới sử dụng kiến trúc RISC-V. Đây là chìa khóa giúp mạng lưới vận hành nhanh hơn và rẻ hơn đáng kể.

- Atlas Upgrade: Bản nâng cấp giúp tối ưu hóa chi phí chứng minh và quan trọng hơn là tăng tốc độ quyết toán (finality) - yếu tố sống còn trong giao dịch tài chính chuyên nghiệp.

.png)

Vũ khí chiến lược của ZKsync là Prividiums (Private Validiums). Đây là các chuỗi riêng tư được thiết kế "đo ni đóng giày" cho các ông lớn như Deutsche Bank. Điểm đột phá của Prividiums nằm ở chỗ: Nó cho phép các doanh nghiệp đảm bảo tính riêng tư và tuân thủ quy định nghiêm ngặt, nhưng không bị cô lập. Các chuỗi này vẫn duy trì kết nối liền mạch với "biển" thanh khoản của Ethereum Mainnet.

Năm 2026 sẽ là năm ZKsync hiện thực hóa hai tham vọng lớn:

- "Skip the Cold Start" (Bỏ qua giai đoạn khởi động nguội): Nhờ khả năng tương tác (Interop), các chuỗi mới ra mắt sẽ được kết nối thanh khoản ETH ngay lập tức thay vì phải xây dựng từ con số 0.

- Kích hoạt "Token Flywheel": Đây là tin vui cho người nắm giữ ZK token. Dự án dự kiến vận hành cơ chế dùng phí giao dịch để mua lại và đốt (burn) token, tạo ra áp lực giảm cung và gia tăng giá trị thực tế cho ZK.

Nhìn lại, năm 2025 là bài học đắt giá khi sự bùng nổ công nghệ L2 không đồng nghĩa với việc giá token tăng trưởng. Bước sang 2026, kỷ nguyên 'bánh vẽ' đã chính thức khép lại.

Cuộc chiến giờ đây chỉ dành cho những dự án có dòng tiền thực như Base, hạ tầng bền vững như Arbitrum, hay công nghệ đột phá như MegaETH và ZKsync. Sự phân hóa sẽ rất tàn khốc: Dự án hoặc phải trở thành một doanh nghiệp on-chain có lãi, hoặc sẽ bị đào thải. Với nhà đầu tư, đây là lúc ngừng tìm kiếm những 'kèo' xổ số và bắt đầu tư duy như một cổ đông thực thụ trước làn sóng giá trị mới.