Định giá HYPE (Hyperliquid) qua góc nhìn P/E

Mô hình capture value làm nên tên tuổi của token HYPE

Hyperliquid nổi bật với hiệu suất cao, tập trung vào sản phẩm sàn giao dịch phi tập trung (DEX) với sổ lệnh on-chain.

Ra mắt vào tháng 7/2023, Hyperliquid nhanh chóng thu hút sự chú ý nhờ khả năng xử lý giao dịch nhanh (tối đa 100,000 TPS) và trải nghiệm giao dịch phái sinh (perpetual futures) tương đương với sàn tập trung.

Token gốc của mạng là HYPE, không chỉ dùng để stake bảo mật cho mạng mà còn hưởng lợi trực tiếp từ doanh thu nền tảng thông qua cơ chế mua lại và đốt token. HYPE có tổng cung tối đa là 1 tỷ token.

Điểm đặc biệt của token HYPE là không bị bán cho các quỹ đầu tư mạo hiểm (VC), hơn 70% tổng cung được phân bổ cho cộng đồng.

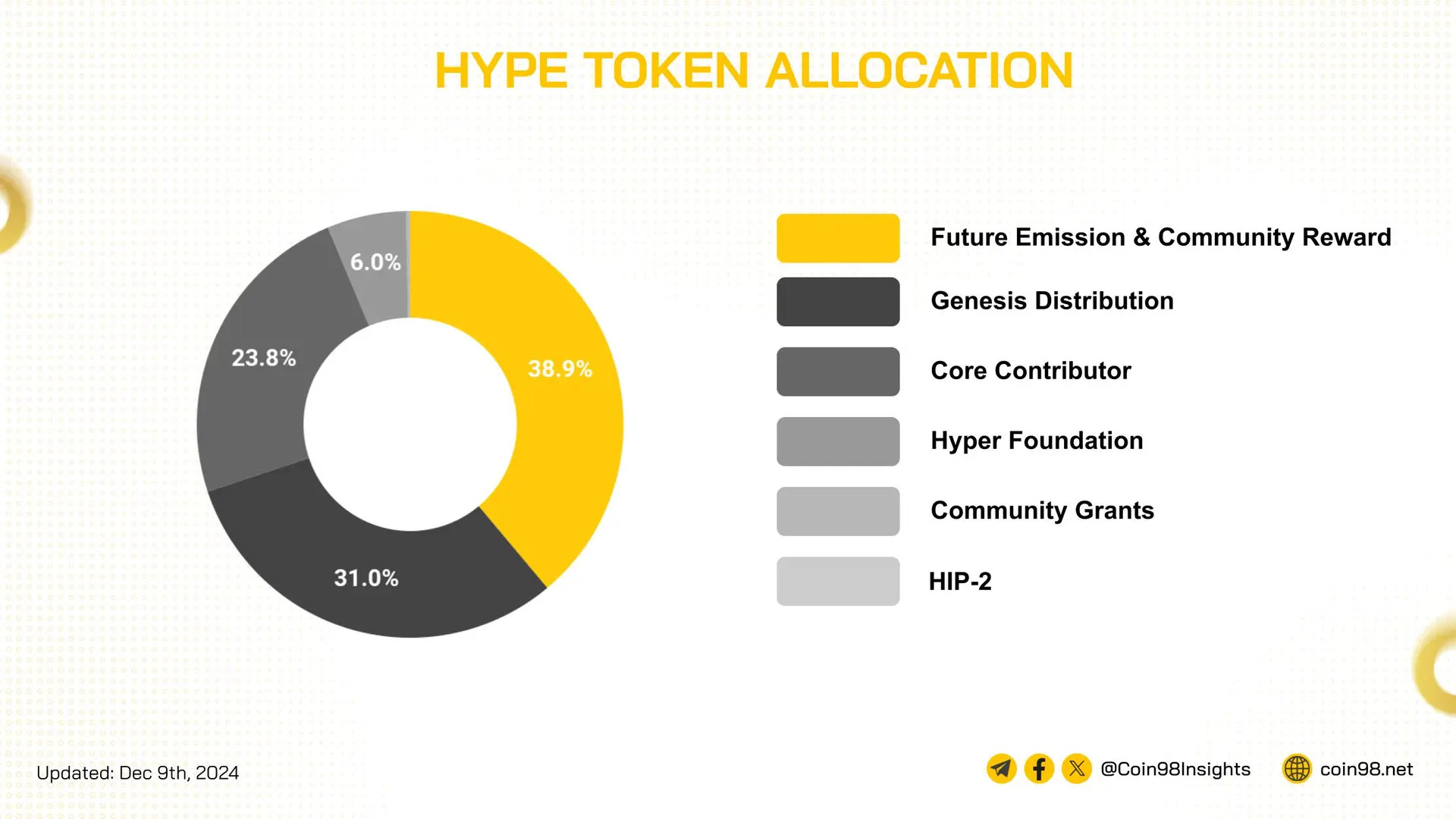

Cụ thể, ngay tại TGE, dự án Hyperliquid đã airdrop khoảng 31% tổng cung token cho 94,000 người dùng sớm, 38.9% token được giữ lại để phát hành trong tương lai và làm phần thưởng cho cộng đồng, còn lại khoảng 30% thuộc về đội ngũ và Hyper Foundation để phục vụ vận hành. Cơ chế phân bổ công bằng này đã tạo dựng niềm tin của cộng đồng đối với dự án.

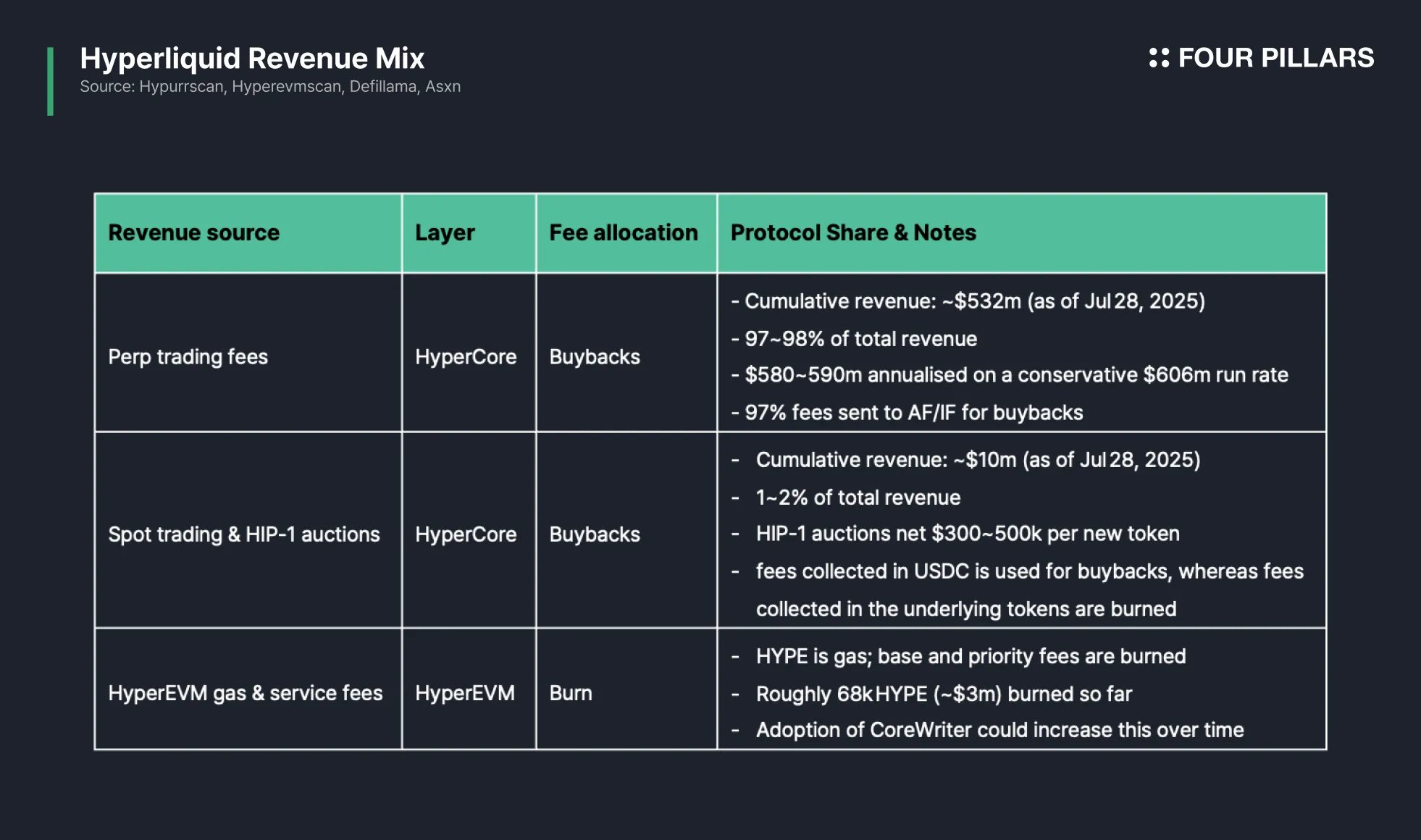

Điểm mấu chốt làm nên giá trị của HYPE là việc nền tảng capture value cho người nắm giữ token. Hyperliquid thu phí từ nhiều mảng như giao dịch spot, giao dịch perpetual, hạ tầng EVM và đấu giá niêm yết token (Dutch auction 31 giờ để giành quyền niêm yết token mới trên sàn).

97% phí thu được từ giao dịch perpetual, và phí dưới dạng USDC thu được từ giao dịch spot sẽ được dùng để mua lại token HYPE.

Các loại phí còn lại như phí đấu giá niêm yết token (trả bằng HYPE), phí gas trên HyperEVM, phí dưới dạng HYPE thu được từ giao dịch spot… đều sẽ được đốt. Cả hai cách xử lý trên đều làm tăng độ khan hiếm của token HYPE.

Sau khi HYPE ra mắt, token này đã nhanh chóng tăng giá mạnh. Vốn hoá pha loãng hoàn toàn (FDV) khi HYPE mới ra mắt dao động ở mức 4 tỷ USD. Nhưng chỉ sau 9 tháng, khi thị trường nhận ra hoạt động kinh doanh phát đạt của nền tảng và mô hình capture value độc đáo, FDV đã đạt hơn 50 tỷ USD.

Áp dụng hệ số P/E cho token HYPE

Hệ số P/E (Price-to-Earnings) cho biết tỷ lệ giữa giá thị trường và lợi nhuận của một cổ phiếu. Ví dụ, P/E = 20x nghĩa là mất 20 năm lợi nhuận để thu hồi vốn mua cổ phiếu, với giả định lợi nhuận không đổi.

Trong thị trường crypto, hệ số P/E không thể áp dụng với nhiều token do dự án không tạo ra dòng tiền. Tuy nhiên, HYPE và một số token mới hiện nay có doanh thu và lợi nhuận tương tự doanh nghiệp, cụ thể là doanh thu để mua lại và đốt token. Do đó, chúng ta có thể tính “Earnings” cho token bằng giá trị hàng năm mà token đó mang lại cho người nắm giữ.

P/E cho token HYPE = Vốn hoá / Doanh thu hàng năm dùng để mua lại và đốt token. Để có góc nhìn dài hạn, chúng ta sẽ chọn vốn hoá pha loãng hoàn toàn làm "Vốn hoá" cho công thức tính.

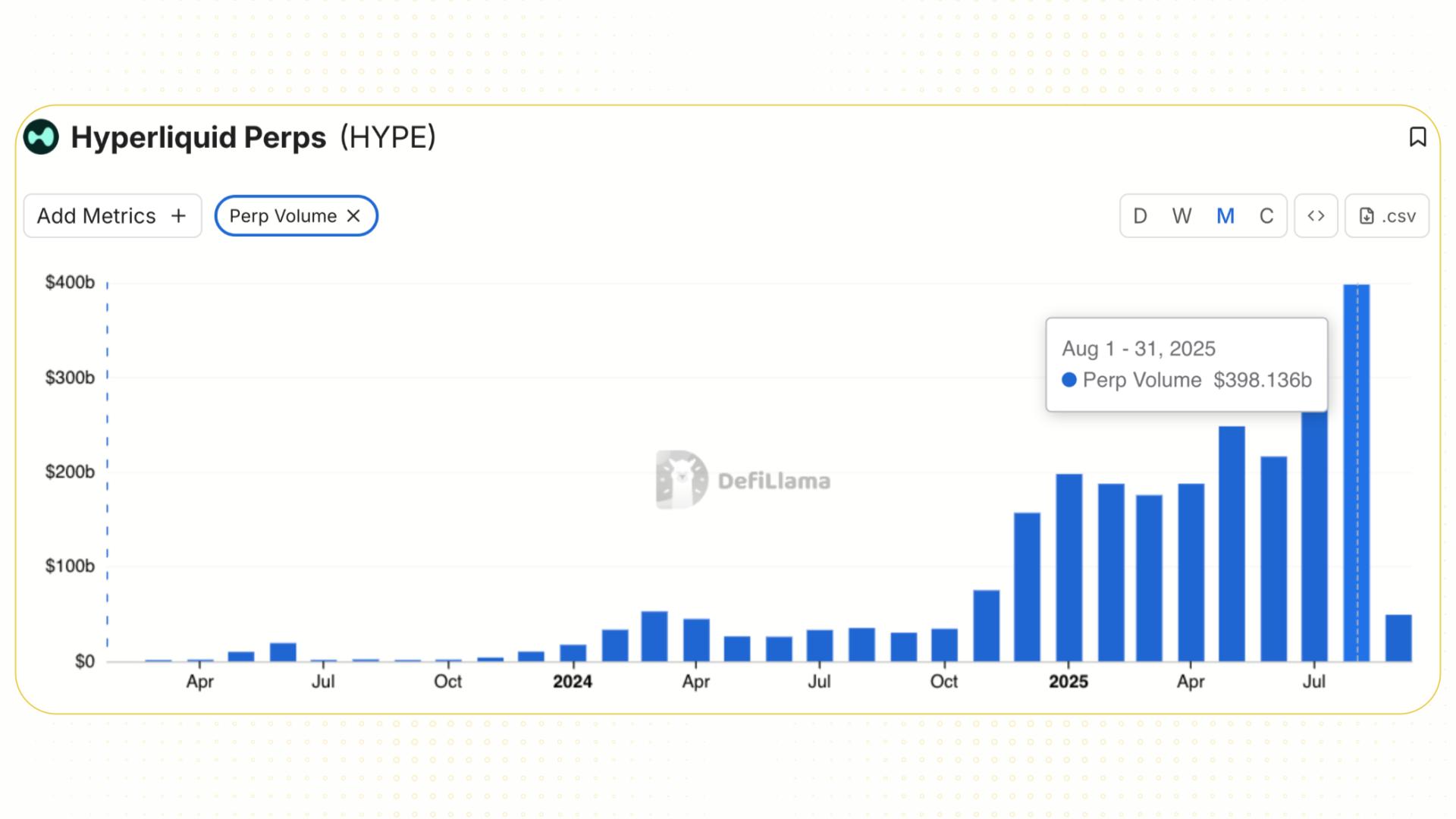

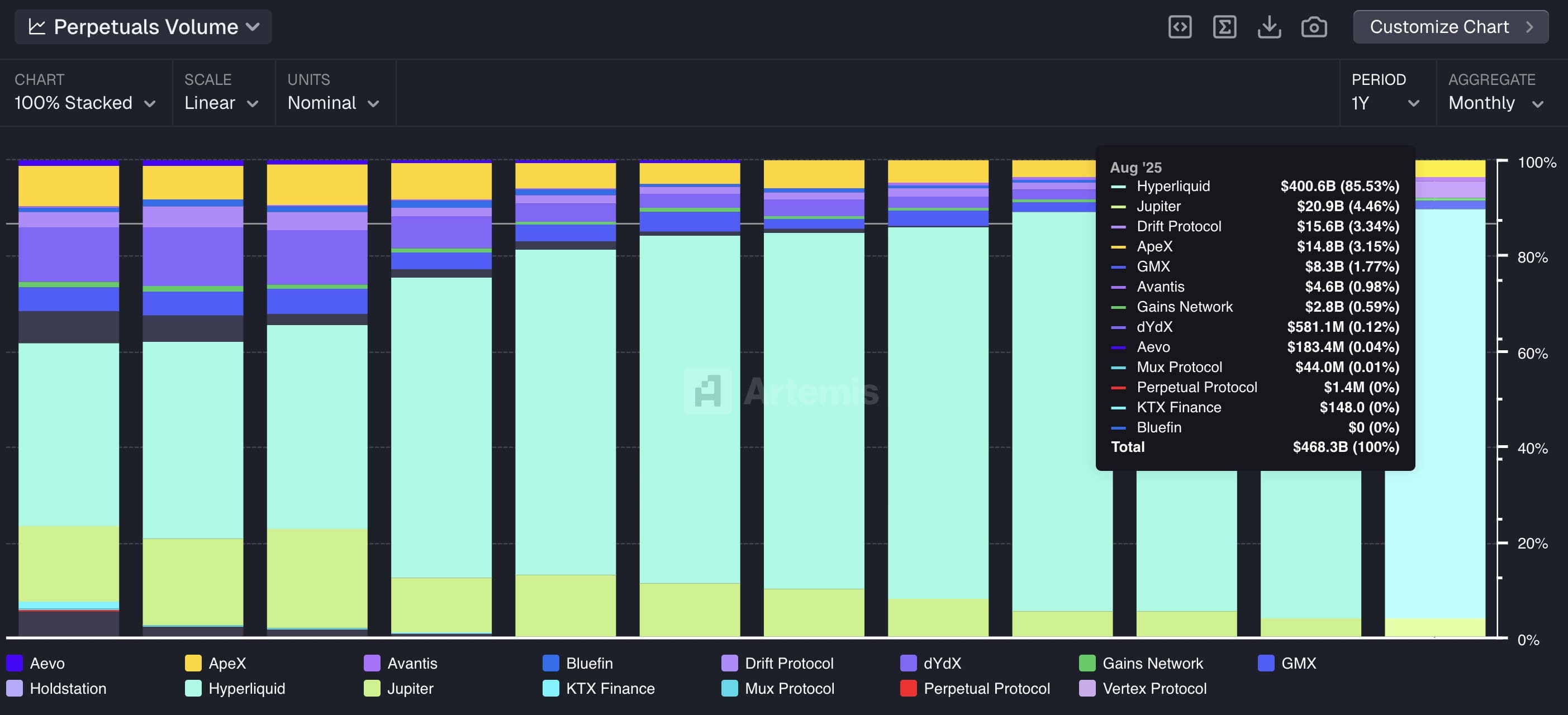

Hyperliquid đang dẫn đầu thị trường DEX phái sinh. Tháng 8/2025, sàn đạt khối lượng giao dịch kỷ lục 398 tỷ USD, cao nhất trong các DEX phái sinh từ trước đến nay. Hiện tại (tháng 8 - 9/2025), khối lượng giao dịch phái sinh trên Hyperliquid dao động quanh mức 10 - 15 tỷ USD mỗi ngày, mang lại doanh thu nền tảng từ 2 - 4 triệu USD mỗi ngày.

Như vậy, giả định Hyperliquid duy trì doanh thu 2 - 4 triệu USD mỗi ngày trong 365 ngày, ước tính doanh thu hàng năm của nền tảng là khoảng 700 triệu - 1.5 tỷ USD.

Theo thống kê từ quỹ Nonce Classic, hơn 90% lượng doanh thu này được dùng để mua và đốt HYPE (chủ yếu là mua, không đốt), nghĩa là doanh thu được chia lại cho holder theo cơ chế mua lại đạt ít nhất là 630 triệu USD.

Tuy nhiên, có thể lấy dữ liệu sẵn có của DefiLlama. Trong 30 ngày gần nhất (tính đến 5/9/2025), Holder Revenue của Hyperliquid là hơn 107 triệu USD, tương đương 1.3 tỷ USD mỗi năm.

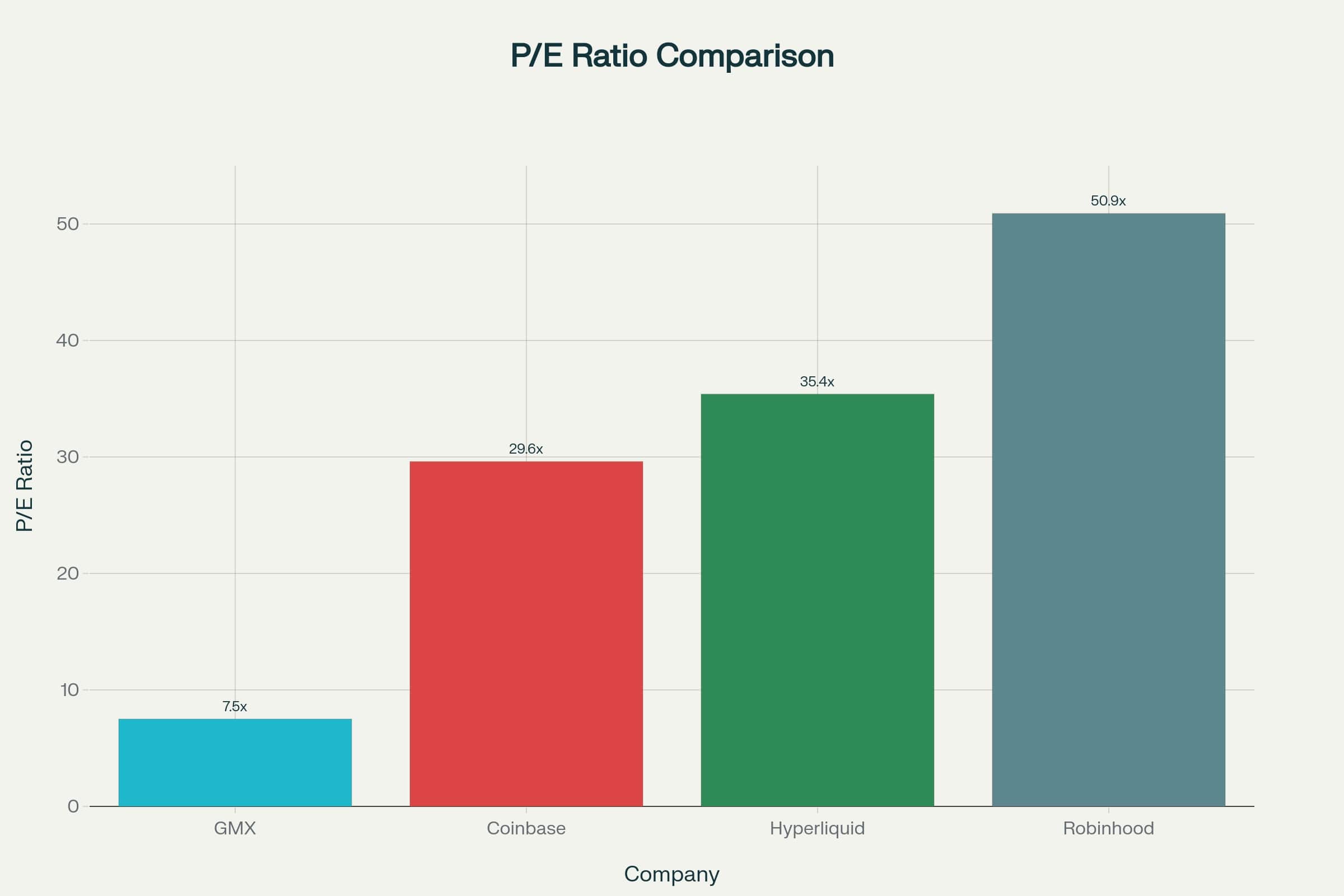

Tính đến 5/9/2025, giá HYPE là 46 USD, định giá pha loãng hoàn toàn là 46 tỷ USD. Dựa trên Holder Revenue hàng năm là 1.3 tỷ USD, ta có P/E theo FDV là 35x, nghĩa là giá HYPE đang cao gấp 35 lần “lợi nhuận” hàng năm mà nền tảng tạo ra cho token. Vậy P/E 35x của HYPE là cao hay thấp?

Có thể so sánh P/E của HYPE với GMX. Theo DefiLlama, Holder Revenue của GMX là 2.1 triệu USD/tháng, tương đương 25.2 triệu USD mỗi năm. Với tổng cung tối đa 13.25 triệu token, vốn hoá pha loãng hoàn toàn là 190 triệu USD, vậy P/E của GMX là 7.5x, do đó P/E của HYPE cao vượt trội so với GMX.

Khi đặt trong bối cảnh các công ty crypto đã niêm yết, P/E 35x của HYPE lại không quá cao, chỉ tương đương mức trung bình 40x của nhóm Coinbase (29.6x) và Robinhood (50.9x).

Mức P/E của Coinbase thấp hơn đáng kể so với giai đoạn trước, phản ánh việc Coinbase đã đi qua thời kỳ tăng trưởng bùng nổ và hiện chuyển trọng tâm sang tối ưu hóa hoạt động và mở rộng dịch vụ.

P/E của Robinhood cao hơn, phản ánh kỳ vọng của thị trường vào tiềm năng tăng trưởng khi công ty mở rộng sang nhiều sản phẩm tài chính và mảng giao dịch crypto, hướng đến nhóm khách hàng Millennial và Gen Z.

Kịch bản doanh thu và thị phần của Hyperliquid

Để đánh giá tiềm năng tăng trưởng của HYPE, có thể xem xét một số kịch bản dựa trên xu hướng phát triển của thị trường perp DEX và vị thế hiện tại của Hyperliquid.

Xu hướng chung của thị trường perp DEX và vị thế của Hyperliquid

Thị trường giao dịch phái sinh phi tập trung đã ghi nhận sự tăng trưởng đáng kể trong hai năm qua. Từ mức khoảng 2.1% thị phần toàn ngành vào năm 2023, perp DEX đã đạt thị phần 7.8% trong nửa đầu 2025. Sự mở rộng này phần lớn đến từ nhu cầu giao dịch không yêu cầu KYC, minh bạch hơn và ít phụ thuộc vào cơ quan quản lý trung gian.

So sánh với thị phần hơn 20% của spot DEX cho thấy perp DEX vẫn còn nhiều dư địa phát triển. Tuy nhiên, mảng phái sinh đòi hỏi hệ thống khớp lệnh nhanh, công nghệ tối ưu và thanh khoản sâu – đây là các yếu tố mà chỉ có một số nền tảng, bao gồm Hyperliquid, hiện đáp ứng tốt.

Năm 2023, Hyperliquid nắm khoảng 7% thị phần perp DEX. Đến tháng 8/2025, con số này tăng lên 85%. Dữ liệu từ DefiLlama cho thấy khối lượng giao dịch trung bình 3 tháng gần nhất đạt 10 tỷ USD/ngày.

Trong khi đó, Jupiter Perps (đối thủ gần nhất của Hyperliquid) ghi nhận khối lượng trung bình 3 tháng là 680 triệu USD/ngày, chỉ bằng 6.8% so với Hyperliquid.

Về Bitcoin Open Interest, Hyperliquid hiện bằng khoảng 23% của Binance, 33% của Bybit và 76% của OKX.

Kịch bản lạc quan nhất: Thị trường mở rộng

Do doanh thu từ đấu giá niêm yết token là không đáng kể, chỉ khoảng 20 - 30 nghìn USD mỗi đợt đấu giá (tương đương 7 triệu USD/năm, theo số liệu trung bình 10 đợt gần nhất), nên phần doanh thu này sẽ tạm thời bị loại khỏi công thức định giá.

Theo CoinLaw, tổng khối lượng thị trường phái sinh crypto hiện tại là 107 nghìn tỷ USD. Nếu thị trường này tăng trưởng khoảng 14% năm trong 2 năm liên tục, tổng khối lượng sẽ đạt 139 nghìn tỷ USD.

Nếu thị phần perp DEX đạt 20% tổng thị trường phái sinh crypto vào 2027 và Hyperliquid giữ 70% trong phân khúc này, khối lượng giao dịch hàng năm của Hyperliquid có thể vào khoảng 19.5 nghìn tỷ USD.

Với mức phí trung bình 0.025%, doanh thu ước tính khoảng 4.9 tỷ USD/năm. Với Holder Revenue bằng 97% doanh thu và mức P/E 35x, FDV ước tính đạt khoảng 165 tỷ USD, cao gấp 3 lần so với định giá hiện tại, tức là giá HYPE ước tính khoảng 165 USD.

Kịch bản cơ sở: Duy trì tốc độ hiện tại

Giả định khối lượng giao dịch duy trì 10 tỷ USD/ngày và Holder Revenue khoảng 1.3 tỷ USD/năm. Với P/E 30x tương đương với Coinbase, FDV vào khoảng 39 tỷ USD, tương ứng giá token 39 USD, giảm nhẹ so với mức 55 USD hiện tại.

Kịch bản thận trọng: Cạnh tranh gia tăng

Nếu Hyperliquid bị sàn khác cạnh tranh dẫn đến giảm khối lượng giao dịch 30% và phí trung bình giảm còn 0.02% để cạnh tranh, Holder Revenue có thể giảm còn khoảng 728 triệu USD/năm.

Với P/E 30x, FDV vào khoảng 22 tỷ USD, chưa bằng một nửa định giá hiện tại.

Các yếu tố hỗ trợ dài hạn

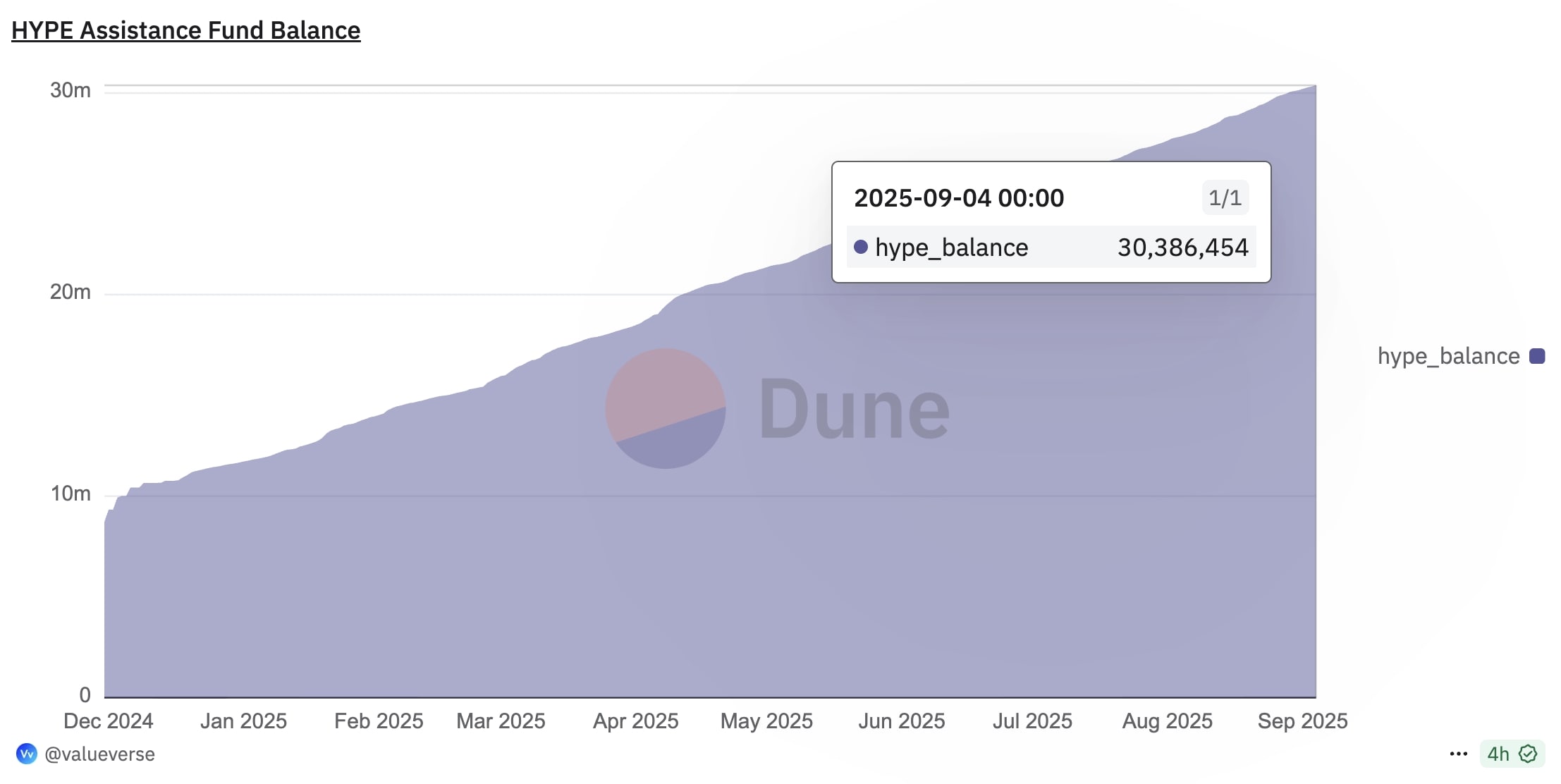

Hyperliquid đang xây dựng HyperEVM với tham vọng tạo ra “lò đốt HYPE”. Hyperliquid cũng có kho dự trữ hơn 30 triệu token HYPE đã được mua lại từ phí giao dịch.

Nếu đội ngũ quyết định đốt lượng HYPE nói trên, điều này sẽ giúp tạo ra sự cân bằng với lượng token được mở khoá từ 2025 tới 2028.

Disclaimer: Bài viết chỉ nhằm mục đích cung cấp thông tin, không phải lời khuyên tài chính hay đầu tư. Nội dung được tổng hợp từ các nguồn công khai và không bảo đảm kết quả trong tương lai. Upside không chịu trách nhiệm cho bất kỳ rủi ro hay tổn thất nào phát sinh từ việc sử dụng thông tin này.

Đọc thêm: PUMP về dưới giá ICO: Khủng hoảng truyền thông, áp lực pháp lý và cơ hội mong manh