Phân tích các mô hình triển khai Incentives trong crypto

Kiến thức trọng tâm:

- Một số mô hình triển khai incentives phổ biến trong thị trường crypto bao gồm liquidity mining, ve & gauge, bán bond chiết khấu, P2E cho Gaming.

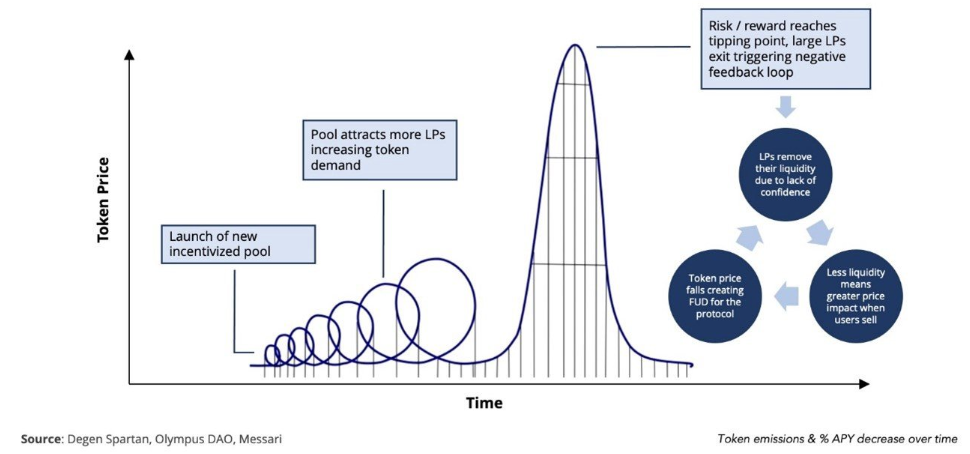

- Đa phần mô hình triển khai incentives trong quá khứ đều bắt nguồn từ token emissions của các giao thức, chúng không phải nguồn yield bền vững vì tạo ra áp lực bán lớn lên giá token và khiến giá token có xu hướng giảm trong dài hạn, từ đó làm giao thức kém sức hút với người dùng.

- Market sentiment (tâm lý thị trường) có ảnh hưởng lớn tới các chương trình khuyến khích triển khai incentive, khuếch đại mặt tích cực trong uptrend và khuếch đại mặt tiêu cực trong downtrend.

Các mô hình triển khai incentives (2020 - 2022)

Liquidity Mining

Liquidity mining, hay còn gọi là yield farming, là quá trình mà người dùng stake LP hoặc cho vay tài sản crypto của mình để nhận phần thưởng bổ sung từ giao thức.

Mô hình được IDEX tiên phong áp dụng vào tháng 10/2017 (chi tiết tại đây), được Synthetix tinh chỉnh vào tháng 7/2019 (chi tiết tại đây) và được Compound triển khai trên quy mô lớn vào tháng 6/2020 (chi tiết tại đây). Sau thành công của Compound và Sushiswap, mô hình này được ứng dụng rộng rãi trên khắp thị trường DeFi.

Case study tiêu biểu: Compound, Sushiswap

Một ví dụ đơn giản về cách người dùng A tham gia liquidity mining trên Compound:

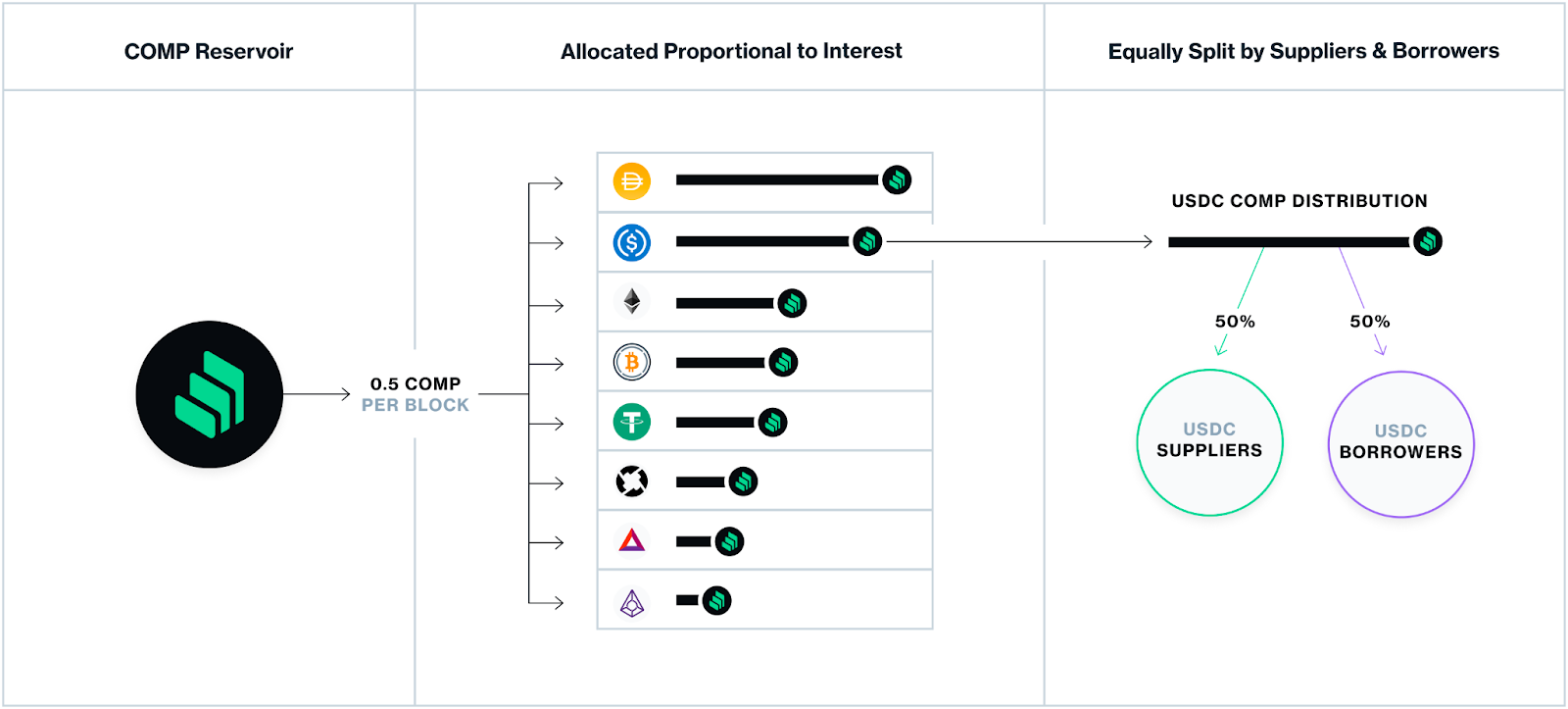

- Người dùng A deposit 100 USDC lên Compound làm tài sản thế chấp ⇒ thu lãi suất cho vay USDC + COMP reward.

- Tiếp theo, người dùng A vay 70 DAI dựa trên tài sản thế chấp 100 USDC của mình ⇒ trả lãi suất đi vay DAI và nhận COMP reward.

Do phần thưởng bổ sung từ COMP reward cao hơn nhiều lần lãi suất thực phát sinh từ nhu cầu cho vay và đi vay, hoạt động này mang lại lợi nhuận rất lớn, khuyến khích người dùng bắt đầu cho vay và đi vay trên Compound.

Kết quả:

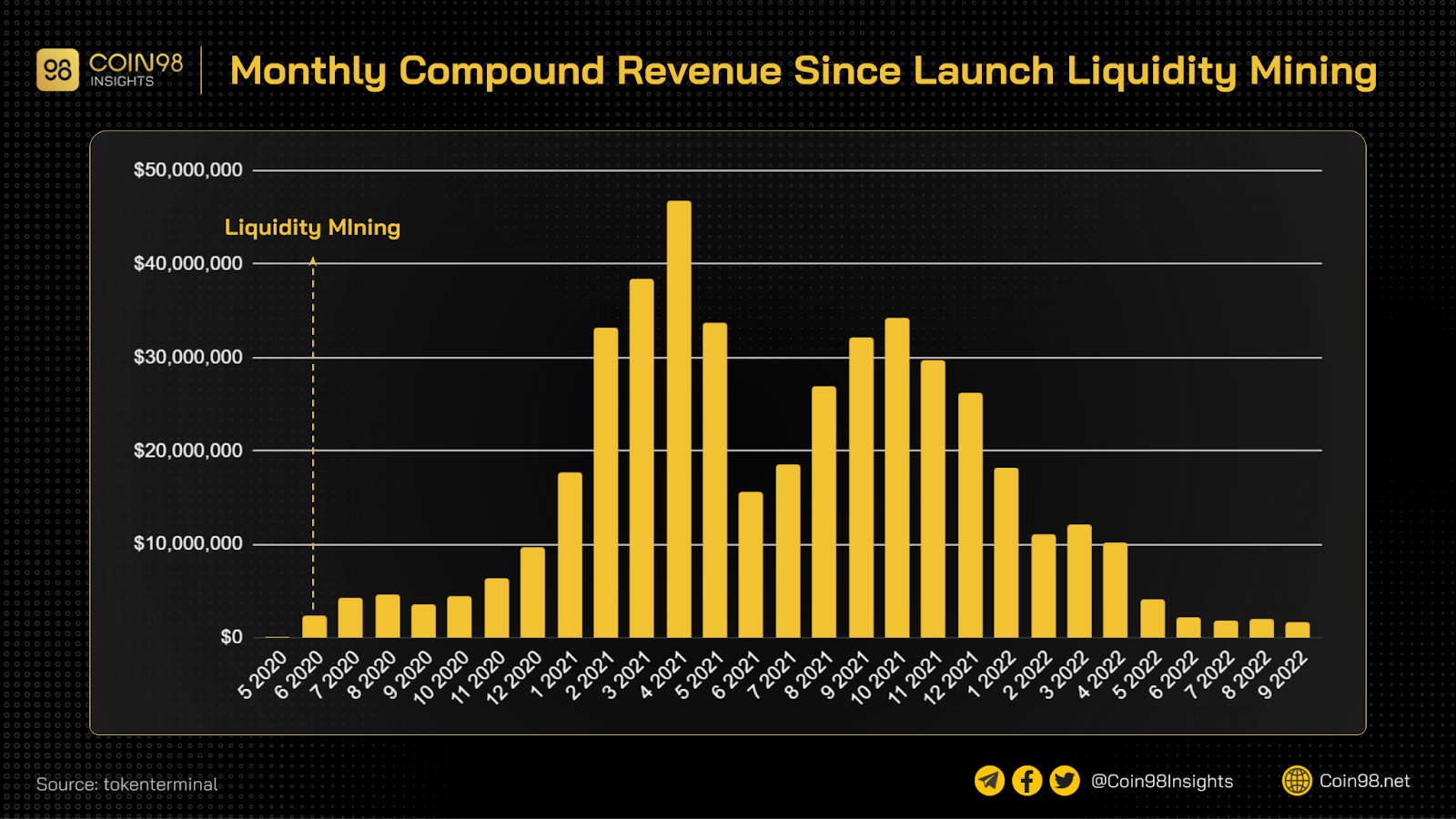

- TVL của Compound từ 96 triệu USD trong tháng 5 lên 300 triệu USD trong tháng 6 và 600 triệu USD trong tháng 7.

- Total revenue tăng từ 50,000 USD trong tháng 5 lên 2.3 triệu USD trong tháng 6 và 4.2 triệu USD trong tháng 7.

- Price action của COMP cũng rất ấn tượng, giá list Uniswap là 16 USD. Trong vòng một tuần kể từ khi triển khai liquidity mining, giá COMP đã tăng hơn 10 lần, giao dịch trong khoảng 100 - 200 USD trong một khoảng thời gian dài.

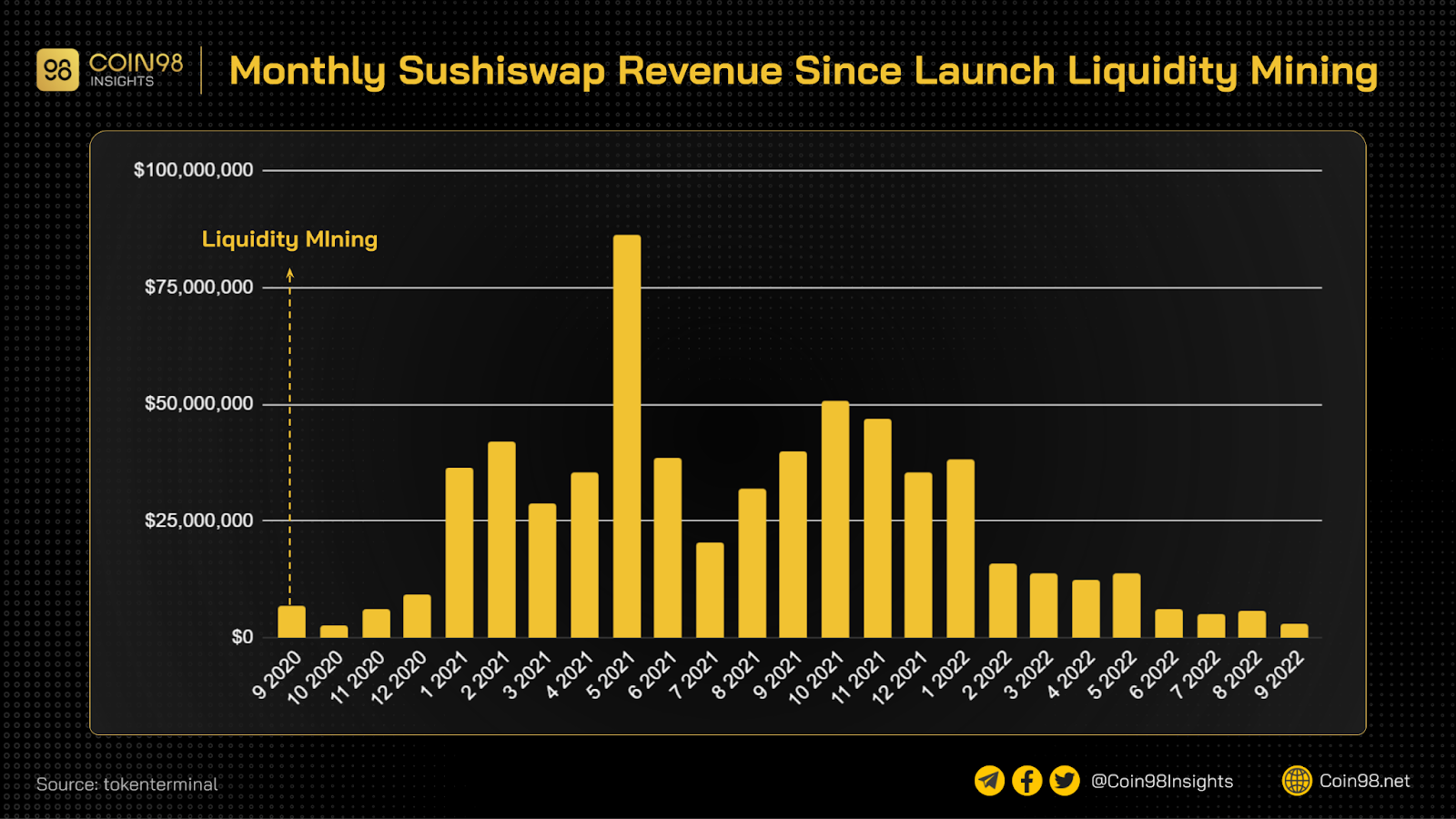

Ngoài lending và borrowing, một hình thức triển khai liquidity mining phổ biến khác là staking LP, tiêu biểu là Sushiswap. Người dùng cung cấp thanh khoản trên Sushiswap nhận lại LP, staking LP để nhận SUSHI reward.

Kết quả, TVL và volume giao dịch đều tăng rất mạnh và duy trì trong một khoảng thời gian dài trước khi APY bắt đầu giảm do giá token giảm.

Dù tiếp cận theo cách nào, việc triển khai chiến lược liquidity farming trong thời gian dài tạo t áp lực bán lớn trên thị trường thứ cấp khiến giá token giảm, kéo theo APR/APY, TVL và revenue của giao thức đều giảm dần theo thời gian.

Retroactive Rumors

Retroactive là hình thức dự án airdrop native token của dự án cho người dùng đã ủng hộ, dùng thử và sử dụng sản phẩm trong quá khứ. Retroactive bắt đầu nổi lên với Uniswap, vào tháng 9/2020 (chi tiết tại đây), dự án quyết định airdrop 400 UNI cho mỗi ví đã tương tác và sử dụng Uniswap trước thời hạn snapshot.

Sau Uniswap, xu hướng phân phối token dựa trên retroactive bắt đầu nổi lên và hàng loạt dự án lớn nhỏ khác nhau bắt đầu sử dụng chiến lược tương tự. Giá trị các retroactive cũng lớn nhỏ khác nhau, từ 3 tới 7 con số.

Dựa vào xu hướng đó, nhiều dự án nổi bật nhưng chưa có token bắt đầu úp mở việc ra token và retroactive cho người dùng (tham khảo tại đây), tiêu biểu như Metamask. Những dự án đó thu hút được một lượng lớn người dùng mới với chi phí rất thấp.

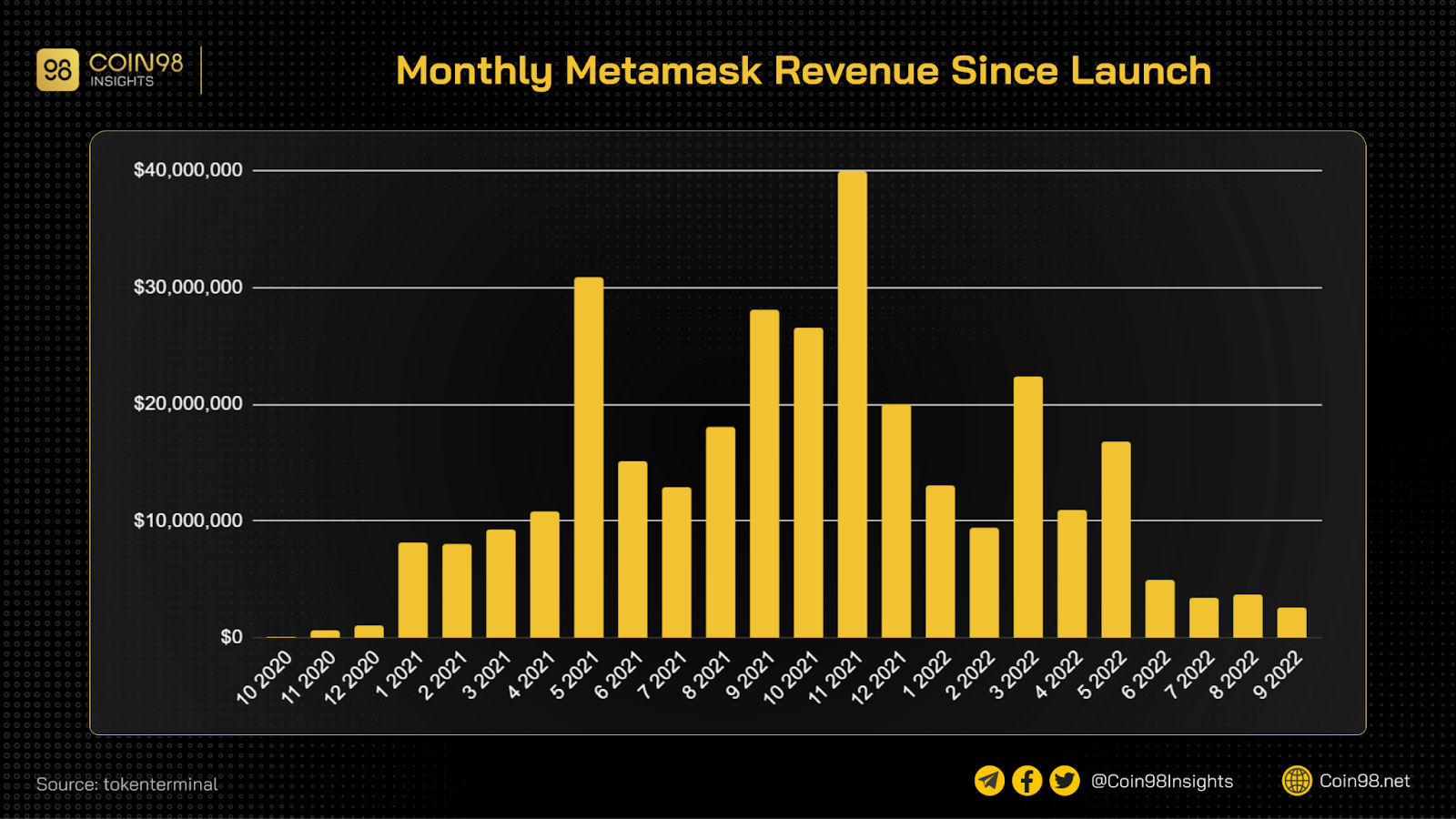

Case study tiêu biểu: Metamask

Một trong những dự án thành công nhất sử dụng chiến lược này là Metamask. Sau hai đợt retroactive lớn của Uniswap và 1inch, Metamask ra tính năng swap trực tiếp trên ví của mình. Cơ bản, tính năng mới này hoạt động như một DEX aggregator. Tuy nhiên, Metamask lại thu tới 0.8% swap fee, mức phí rất cao khi so sánh với các DEX aggregator khác.

Kết quả:

Metamask kiếm được hàng tỷ khối lượng lượng giao dịch mỗi tháng, tích lũy được hơn 316 triệu USD total revenue với chi phí rất thấp.

Mặc dù cách triển khai này rất có lợi cho giao thức nhưng nó không phù hợp để triển khai trong dài hạn. Khi người dùng đến với Metamask vì “tin đồn retroactive” thì lúc dự án ra mắt token hoặc sự kiên nhẫn của người dùng đã hết, họ sẽ tìm đến các sản phẩm thật sự hữu dụng để dùng.

veToken & Gauge

veToken & Gauge là thiết kế tokenomics do Curve Finance đề xuất. Trong đó:

- veToken: Người dùng được khuyến khích khóa native token của dự án để nhận lại nhiều lợi ích từ giao thức. CRV holders có thể khóa CRV của mình tối đa 4 năm, ví dụ: 100 CRV bị khóa trong 4 năm trả lại 400 CRV. veCRV không chuyển nhượng được. veCRV cung cấp lợi nhuận của giao thức thu được và quyền biểu quyết để ảnh hưởng đến CRV emissions trong tương lai (Gauge).

- Gauge: Hệ thống đo lường trọng số để kiểm soát CRV emissions.

Nếu người dùng muốn lượng CRV emissions cho pool của mình trên Curve cao hơn thì họ cần sở hữu nhiều CRV hơn, lock lâu hơn để nhận về nhiều veCRV để có quyền voting, đây chính là flywheel mà Curve mong muốn diễn ra. Cơ bản, thiết kế veToken & Gauge được xem như một nâng cấp phức tạp hơn của liquidity mining, đối tượng hướng tới của nó cũng trải dài từ retail (B2C) đến các protocol (B2B).

Thiết kế veToken & Gauge vẫn hoạt động cho đến hiện nay và nó là nguồn cảm hứng cho nhiều dự án trong việc thiết kế tokenomic. Một số dự án như Frax Finance sao chép cả mô hình veToken & Gauge và cũng đạt được thành công nhất định.

Tìm hiểu thêm: Chiến lược phát triển của Frax Finance

Case Study tiêu biểu: Curve Finance

Thiết kế veToken & Gauge giúp Curve thu hút hàng chục tỷ TVL, tạo ra hàng chục triệu revenue mỗi tháng.

Tuy nhiên, một số dự án chỉ sao chép mô hình veToken, với ý tưởng chủ đạo là khuyến khích người dùng khóa native token của giao thức để nhận được những lợi ích khác từ giao thức.

Bán bond ngắn hạn

Trái phiếu (bond) là một khái niệm thường được sử dụng trong lĩnh vực kinh tế, tài chính, ngân hàng hay chứng khoán, có thể hiểu nó là chứng chỉ nợ có lãi hay được chiết khấu.

Trong thị trường crypto, Olympus DAO tiên phong trong việc bán bond ngắn hạn cho người dùng. Hiểu đơn giản như sau:

- Olympus DAO bán OHM (native token của Olympus DAO) giá rẻ hơn vài % nhưng linear vesting trong xx ngày. Nguồn lợi nhuận từ việc bán bond thuộc về giao thức (PoL).

- Khi giao thức mint một lượng OHM để bán bond cho người dùng, giao thức cũng mint một lượng tương tự để làm reward staking cho OHM staker.

Tập hợp của bond buyers và OHM stakers cho chúng ta một game theory thú vị, trong đó:

- Một người stake xx được một số lượng OHM nhất định từ APY.

- Một người mua OHM giá rẻ nhưng linear vesting x ngày.

Nếu 2 người cùng dump là -3,-3 (lose-lose), 2 người cùng hold thì 3,3 (win,win), 1 trong 2 dump thì win-lose.

Tìm hiểu chi tiết về cơ chế của Olympus DAO: Phân tích mô hình hoạt động Olympus DAO

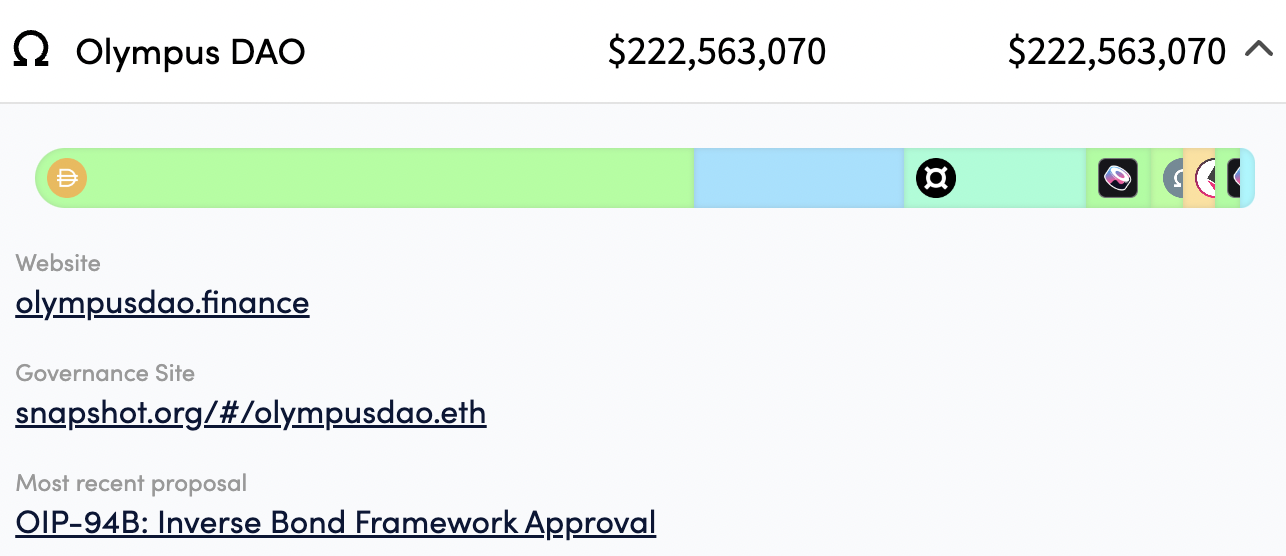

Case study tiêu biểu: Olympus DAO

Olympus DAO là dự án tiêu biểu trong cách tiếp cận bond và game theory (3;3), và có hàng loạt dự án khác fork lại Olympus DAO trên các blockchain L1 và L2 . Tính đến nay, revenue từ việc bán bond của Olympus DAO lên tới 9 con số và tất cả số tiền này thuộc sở hữu của giao thức.

Thiết kế mô hình bán bond của Olympus DAO đã hoạt động khá tốt cho đến hiện nay và nó là nguồn cảm hứng cho nhiều dự án trong việc thiết kế tokenomics. Một số dự án sử dụng mô hình bán bond tương tự như Olympus DAO để xây dựng POL cho chính protocol của mình.

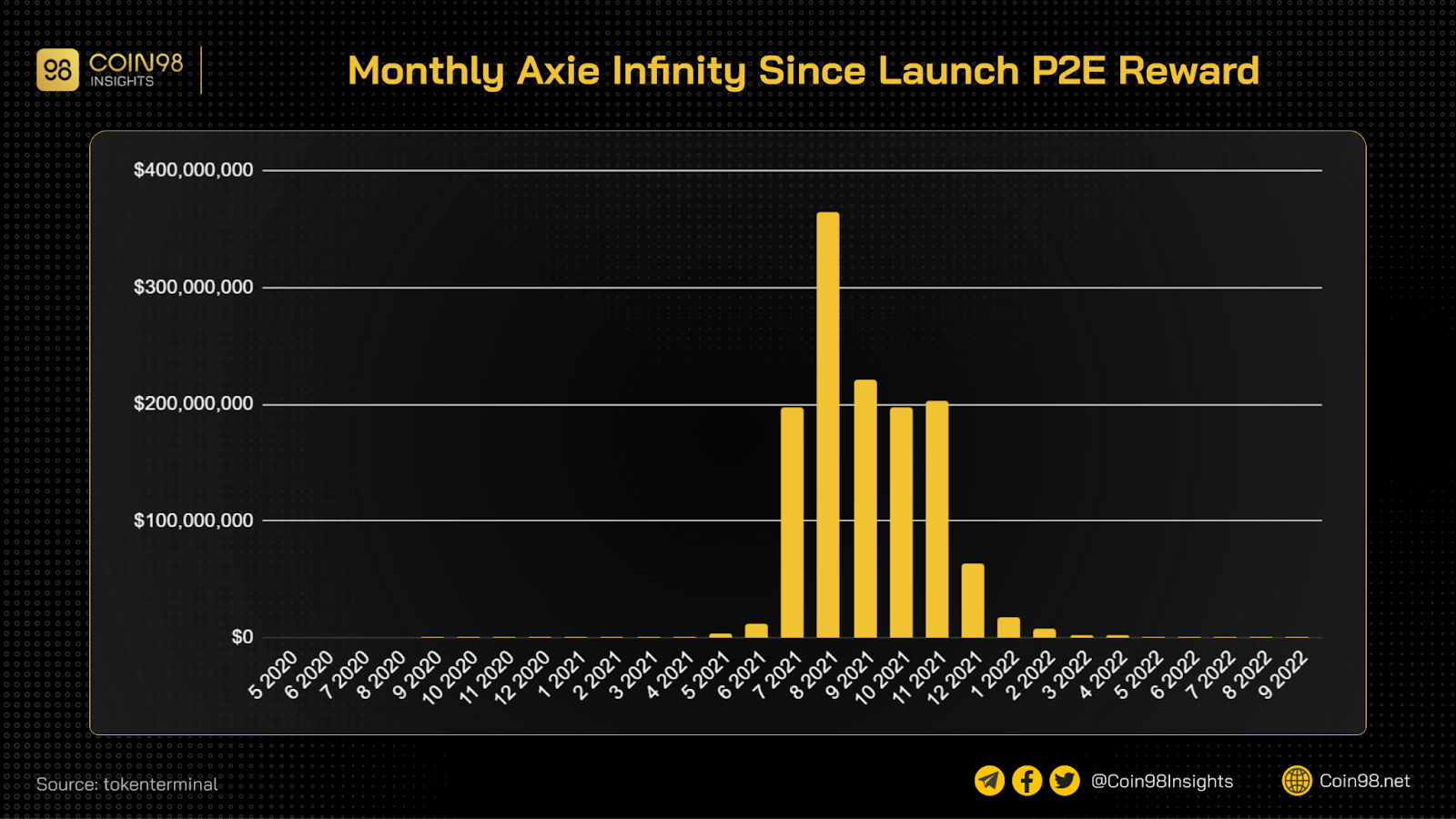

P2E

Axie Infinity là bên tiên phong triển khai mô hình Play to Earn. Nói đơn giản, người chơi có thể kiếm native token của Axie Infinity bằng cách chơi game Axie.

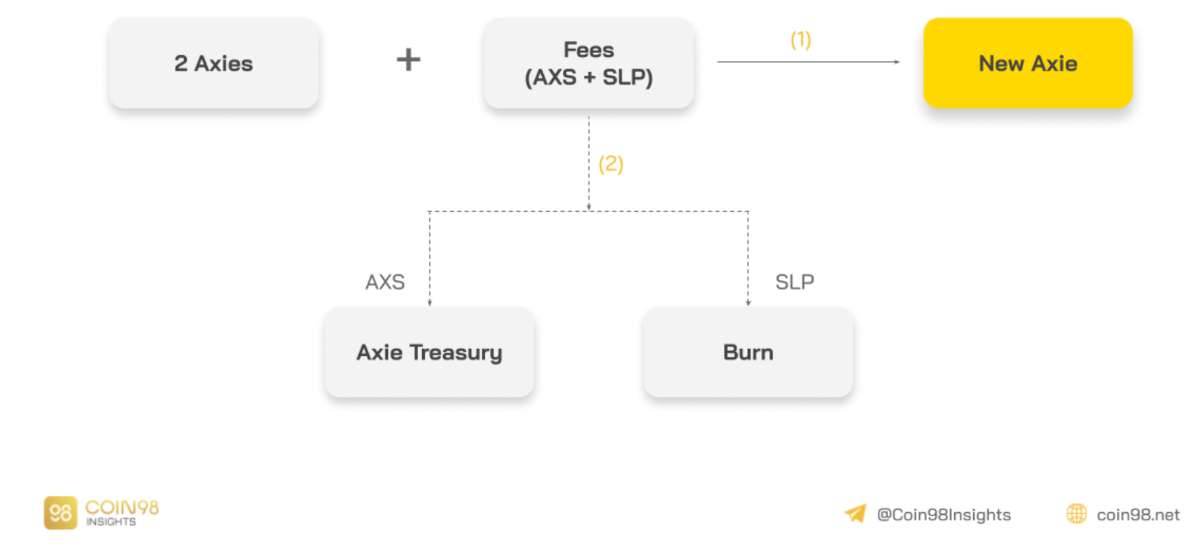

Trong thiết kế đầu tiên của Axie Infinity, cách triển khai incentive trong mô hình P2E khá rắc rối vì nhiều thành phần tương tác với nhau bao gồm SPL, Axie NFT và AXS. Ở khía cạnh nào đó, chúng ta có thể xem chúng như bước tiến hóa của mô hình liquidity farming ở DeFi.

Cụ thể, nếu người chơi muốn chơi game Axie và kiếm được reward (SPL và AXS token), trước tiên, họ phải “pay” trước, vì game buộc người chơi i mua tối thiểu 3 Axie NFT để chơi.

Tìm hiểu thêm: Phân tích mô hình hoạt động Axie Infinity

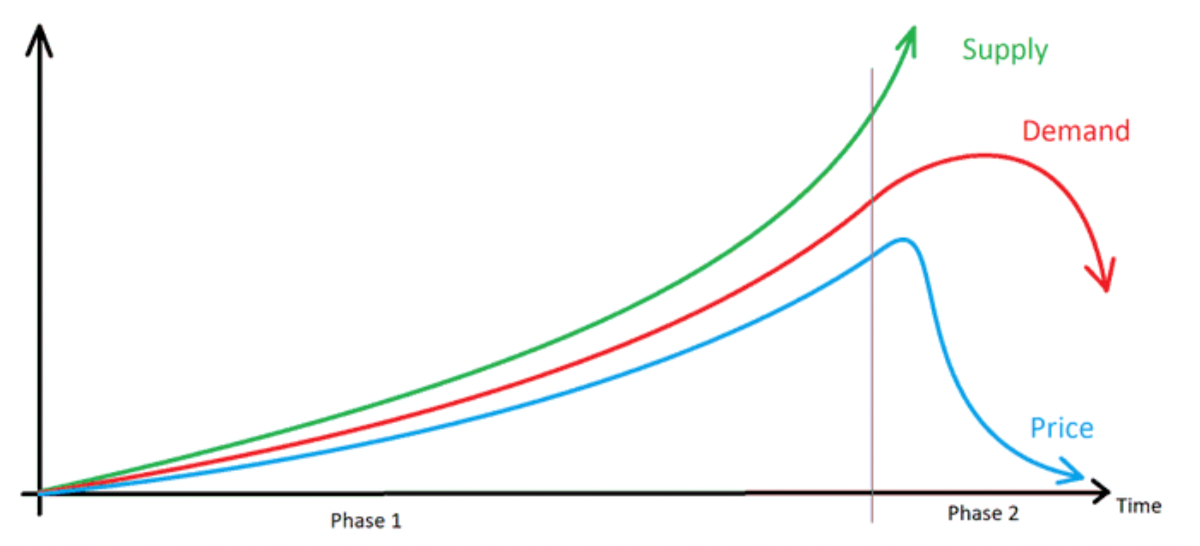

Nhu cầu về Axie NFT gián tiếp tạo ra nhu cầu mua AXS và SPL trên thị trường thứ cấp. Ở giai đoạn mở rộng, số lượng người chơi mới gia nhập network tăng đột biến, demand tăng mạnh hơn supply dẫn tới tình trạng giá supply và giá demand đều tăng mạnh.

Mặc dù mô hình P2E truyền thống bộc lộ nhiều khuyết điểm, nhưng trước khi thất bại nó cũng đã giúp Axie tích lũy 1.3 tỷ USD dưới dạng ETH và AXS token. Thời kỳ đỉnh cao, treasury của Axie thu về 15 - 16 triệu USD mỗi ngày.

Tuy nhiên, kể từ đầu năm 2022, revenue của Axie sụt giảm mạnh một cách rõ rệt, rơi vào khoảng 28 triệu USD trong Q1/2022 và tiếp tục giảm mạnh trong Q2-Q3/2022.

Chi tiết về tình hình hoạt động của Axie Infinity: Axie Infinity hậu x100

Các đặc điểm và hạn chế của mô hình triển khai incentives

Ưu điểm của các mô hình đề cập ở trên là chúng đều giúp dự án có được traction trong ngắn hạn, thu hút nhiều người dùng mới sử dụng sản phẩm của giao thức, từ đó tạo ra nhiều TVL, trading volume và revenue hơn.

Tuy nhiên, chúng đều có những hạn chế đáng kể, phần này của bài viết sẽ đào sâu hơn về những đặc điểm và hạn chế của những mô hình được đề cập ở trên.

Đặc điểm chung

Yield phần lớn đến từ emissions

Tương tự các thị trường tài chính khác, đa phần người dùng đến với thị trường crypto với mong muốn kiếm tiền. Các cách triển khai incentive phía trên hoạt động tương tự như một lời đề nghị “người dùng sẽ được thưởng tiền nếu làm xyz”. “Tiền” ở đây được hiểu là native token của giao thức hoặc các cơ hội tương đương có thể kiếm được native token trong tương lai.

Nguồn gốc “tiền” mà các giao thức trả cho người dùng có thể đến từ nhiều nguồn như:

- Protocol revenue.

- Token emissions của chính protocol.

- Token emissions của giao thức khác.

Tuy nhiên, tỷ trọng phần lớn trong nguồn yield mà người dùng kiến được đến từ token emissions. Cụ thể:

- Người dùng cung cấp thanh khoản và farming trên Sushiswap sẽ kiếm được phần thưởng là % swap fee và SUSHI emissions.

- Người dùng cung cấp thanh khoản và farming trên Curve sẽ kiếm được phần thưởng là % swap fee và CRV emissions.

- Người dùng mua bond hoặc staking OHM trên Olympus DAO kiếm được phần thưởng là OHM emissions.

- Người dùng chơi P2E trên Axie Infinity sẽ kiếm được phần dưới dạng Axie NFT, AXS và phần lớn là SPL emissions.

Chú thích: Emissions được hiểu quá trình phân phối thêm token ra lưu thông.

Hạn chế chung

Tạo áp lực bán lớn lên native token của protocol

Tuy nhiên, yield đến từ emissions không bền vững, nó tạo ra áp lực bán lớn lên giá token và khiến giá token có xu hướng giảm trong dài hạn. Trong trường hợp protocol không tạo ra áp lực mua tương đối để cân bằng áp lực được tạo ra từ các chương trình triển khai incentive thì thanh khoản sẽ dần cạn kiệt theo thời gian.

Ngoài ra, tâm lý chung của thị trường (market sentiment) cũng đóng một vai trò rất lớn. Trong một thị trường có xu hướng giảm, nhu cầu đối với tất cả token nói chung cũng sẽ giảm.

- Bear market ⇒ cung cao hơn cầu ⇒ khuếch đại mặt hạn chế của các mô hình triển khai incentive.

- Bull market ⇒ cầu cao hơn cung ⇒ khuếch đại mặt tích cực của các mô hình triển khai incentive.

Tổng kết

Các mô hình triển khai incentives rất cần thiết khi dự án muốn bootstrapping hoặc muốn phát triển mạng lưới. Tuy nhiên, đa phần các mô hình tồn tại trên thị trường đều có ưu và nhược điểm riêng. Ở khía cạnh người dùng, bạn cần cân nhắc những lợi ích và rủi ro của các hình thức khuyến khích này trước khi tham gia.

Đọc thêm: Phân tích non-EVM blockchain và hướng đi trong tương lai