Neobank: Narrative nổi lên trong bức tranh thanh toán số

Neobank là gì?

Neobank là mô hình ngân hàng vận hành trên nền tảng kỹ thuật số, cung cấp đầy đủ các dịch vụ ngân hàng như mở tài khoản, xác thực danh tính (KYC), nhận số tài khoản quốc tế (IBAN)... mà không cần đến bất kỳ chi nhánh vật lý nào.

Do không tốn chi phí vận hành chi nhánh vật lý, Neobank thường đưa ra mức phí thấp hơn, lãi suất tiết kiệm cao hơn và trải nghiệm công nghệ mượt mà hơn so với ngân hàng truyền thống. Ứng dụng và trang web của Neobank thường được thiết kế trực quan, dễ dùng và tối ưu cho người dùng trẻ hoặc những người ưu tiên quản lý tài chính online.

Thuật ngữ “neobank” đôi khi được sử dụng song song với fintech bank, challenger bank hoặc digital bank, nhưng điểm chung là đơn giản hóa quy trình ngân hàng, cắt giảm thủ tục, giảm chi phí và cung cấp dịch vụ theo hướng lấy người dùng làm trung tâm.

Tuy nhiên, phần lớn Neobank không phải là ngân hàng thực thụ theo định nghĩa pháp lý, tức họ không sở hữu giấy phép ngân hàng riêng. Thay vào đó, Neobank hợp tác với các ngân hàng được cấp phép để vận hành sản phẩm, cung cấp dịch vụ và đảm bảo tiền gửi của khách hàng được bảo hiểm FDIC.

Bước sang Web3, khái niệm Neobank được mở rộng: thay vì chỉ số hóa dịch vụ ngân hàng cũ, một Web3 Neobank được xây dựng trực tiếp trên blockchain, nơi mọi chức năng cốt lõi như lưu ký tài sản, thanh toán, quản lý stablecoin, tối ưu lợi suất hay chi tiêu đều được tự động hóa bằng smart contract.

Điều này giúp Neobank Web3 không chỉ mang yếu tố tiện lợi, mà còn sở hữu các đặc tính mới như khả năng tự quản tài sản (self-custody), minh bạch on-chain, và khả năng tương tác với nhiều giao thức DeFi.

Các lớp cấu thành một Neobank trong Web3

Một Neobank Web3 được hình thành bởi nhiều lớp hạ tầng khác nhau, mỗi lớp giải quyết một chức năng cốt lõi. Dưới đây là các lớp cấu thành nên một Neobank trong Web3:

- Lớp lưu ký tài sản: Đây là tầng đảm bảo quyền sở hữu và an toàn cho tài sản người dùng. Người dùng có thể chọn lưu trữ tài sản qua ví tự quản của Gnosis Safe hay mô hình hybrid có bảo hiểm như của Ether.fi kết hợp với bảo hiểm tiền gửi của FDIC.

- Lớp stablecoin: Đây là dầu mỏ để hệ thống thanh toán có thể hoạt động trơn tru, đóng vai trò là “đồng tiền trung gian” giúp chuyển giao giá trị giữa thế giới fiat và blockchain. Một vài stablecoin phổ biến nhất là USDC (Circle), USDe (Ethena) hay EURC (euro stablecoin của Circle).

- Lớp hạ tầng thanh toán (on/off-ramp): Đây là cầu nối giúp dòng tiền chảy giữa thế giới fiat và crypto bao gồm hệ thống fiat như IBAN, SEPA (EU), SWIFT (quốc tế) hay hệ thống các mạng blockchain. Lớp này cũng bao gồm các dự án chuyển đổi giữa fiat và stablecoin như Moonpay, Alchemy hay kể cả nền tảng P2P thông qua các sàn crypto

- Lớp sinh lợi: Là tầng giúp người dùng tối ưu hóa hiệu suất vốn bằng cách tự động gửi tài sản nhàn rỗi vào các giao thức DeFi đáng tin cậy như Aave, Morpho, Pendle, Ether.fi Liquid Restaking.

- Lớp chi tiêu: Đây Là lớp kết nối trực tiếp với người dùng, giúp người dùng thanh toán bằng stablecoin mà không cần đổi sang tiền fiat thủ công. Lớp chi tiêu này sẽ bao gồm thẻ thanh toán vật lý như Visa, Mastercard, hay người dùng cũng có thể sử dụng thẻ ảo được tích hợp vào Apple Pay hay Google Pay.

.jpg)

Tại sao Neobank ra đời?

Theo Precedence Research, thị trường Neobank toàn cầu đã đạt 230 tỷ USD vào năm 2025 và dự kiến vượt 4,396 tỷ USD vào năm 2034, tương đương tốc độ tăng trưởng kép gần 40%/năm. Neobank trở thành hạ tầng tài chính phổ biến cho thế hệ Gen Z, freelancer và người dùng am hiểu công nghệ, những nhóm coi trọng trải nghiệm đơn giản, phí thấp và khả năng quản lý tài chính trực tuyến.

Ở chiều song song, hệ sinh thái Web3 đang mở rộng với tốc độ tương đương. Vốn hóa stablecoin đã vượt 300 tỷ USD, tăng 80% chỉ trong một năm, cho thấy nhu cầu mạnh mẽ đối với tài sản neo giá ổn định. Khảo sát của Consensys Global Survey và Circle Report cho thấy 30–40% người dùng crypto mong muốn có một trải nghiệm ngân hàng ngay trong Web3: lưu trữ tài sản, sinh lời và chi tiêu trực tiếp giống như tài khoản ngân hàng truyền thống.

.jpg)

Chính khoảng trống giữa sự tiện lợi của Neobank Web2 và tiềm năng của DeFi đã tạo ra nhu cầu cho một mô hình mới: Web3 Neobank.

Web3 Neobank kết hợp trải nghiệm người dùng đơn giản của neobank truyền thống với tính minh bạch và khả năng sinh lời của DeFi. Người dùng có thể nạp fiat trực tiếp vào ví Web3, chuyển thành stablecoin, gửi vào các giao thức sinh lợi, rồi chi tiêu bằng thẻ Visa/Mastercard, tất cả trong một nền tảng duy nhất.

Quan trọng hơn: trải nghiệm vẫn tuân thủ pháp lý, nhưng người dùng giữ quyền kiểm soát tài sản thay vì gửi toàn bộ niềm tin vào ngân hàng trung gian.

.jpg)

Top dự án trong mảng Neobank Web3

Khi nhu cầu kết nối giữa tài chính truyền thống và Web3 ngày càng lớn, các Neobank Web3 bắt đầu trở thành một trong những mảnh ghép quan trọng nhất của hạ tầng crypto.

Trong bối cảnh đó, nhiều dự án Neobank Web3 đã nổi lên với cách tiếp cận khác nhau, từ stablecoin, thanh toán, lưu ký cho đến thẻ chi tiêu quốc tế. Dưới đây là 4 dự án tiêu biểu, được lựa chọn theo danh sách đánh giá của DeFi Warhol, đại diện cho những hướng xây dựng thú vị và giàu tiềm năng nhất trong mảng Neobank Web3 hiện nay.

Gnosis Pay

Trong khi đa số các dự án Web3 Neobank chọn cách bắt đầu từ yield hoặc tích hợp sẵn với DeFi, Gnosis Pay lại đi theo hướng ngược lại: đưa trải nghiệm ngân hàng truyền thống vào thế giới crypto. Dự án được xây dựng trên mạng Gnosis và Gnosis Safe, một trong những ví smart contract an toàn và phổ biến nhất trên thị trường, hiện đang quản lý hơn 70 tỷ USD tài sản on-chain.

Ra mắt giữa năm 2024, Gnosis Pay cho phép người dùng chi tiêu tài sản on-chain qua thẻ Visa, liên kết trực tiếp với IBAN và SEPA tại châu Âu. Với Monerium (giấy phép hoạt động e-money) tích hợp với mạng lưới SEPA/IBAN, Gnosis Pay hiện tại là dự án duy nhất tuân thủ pháp lý của EU, giúp người dùng tránh rủi ro về pháp lý và an tâm hơn khi dùng sản phẩm. Người dùng chỉ cần kết nối ví Gnosis Safe, nạp stablecoin (USDC, EURC), và ngay lập tức có thể thanh toán ở 80 triệu điểm chấp nhận thanh toán bằng Visa trên toàn cầu.

.jpg)

Khác với các Neobank phức tạp, Gnosis Pay ẩn toàn bộ quy trình xử lý phức tạp thông qua giao diện thân thiện với người dùng, nơi stablecoin trong ví có thể tự động sinh lợi qua sDAI (đồng stablecoin của mạng Gnosis với mức APY trung bình 6%) nhưng vẫn sẵn sàng chi tiêu bất cứ lúc nào. Mục tiêu của Gnosis Pay không phải là thay thế ngân hàng, mà là giúp ngân hàng hoạt động minh bạch và hiệu quả hơn, nơi người dùng nắm quyền sở hữu tài sản thật sự.

Để tạo thẻ Gnosis Card, người dùng chỉ cần kết nối ví Gnosis Safe, hoàn tất bước KYC trong vài phút và lựa chọn giữa thẻ Visa ảo hoặc vật lý. Sau khi xác minh, thẻ ảo có thể được sử dụng ngay cho các giao dịch online hoặc tích hợp với Apple Pay hoặc Google Pay. Người dùng có thể nhận hoàn tiền lên đến 5% và nhận yield tự động 4-6% trên số dư stablecoin của mình thông qua sDAI.

Ether.fi

Ether.fi là một trong những dự án tiên phong đưa mô hình ngân hàng phi tập trung (DeFi neobank) vào thực tế. Bắt đầu từ một giao thức liquid restaking trên EigenLayer, Ether.fi đã nhanh chóng mở rộng thành một nền tảng tài chính toàn diện, nơi người dùng có thể giữ tài sản, sinh lợi và chi tiêu trong cùng một hệ sinh thái.

Tính đến cuối năm 2025, dự án đã đạt hơn 8.4 tỷ USD TVL và gần 5 triệu USD doanh thu hàng tháng, trở thành một trong số ít hệ sinh thái có đầy đủ mảnh ghép restaking, banking và payment trong Web3.

Điểm khác biệt của Ether.fi nằm ở lớp tạo lợi suất. Stablecoin eUSD của dự án không chỉ đóng vai trò như công cụ thanh toán mà còn tự động sinh lợi từ phần thưởng restaking (khoảng 10% APY).

.jpg)

Hệ thống yield của Ether.fi được kết nối trực tiếp với các giao thức như Aave, Pendle, Morpho và Ethena, cho phép dòng vốn nhàn rỗi của người dùng tự động di chuyển đến nơi có lợi suất tối ưu. Ở lớp cuối cùng chính là Ether.fi Cash, thẻ Visa phi tập trung giúp người dùng chi tiêu trực tiếp tài sản on-chain, đồng thời vẫn nhận hoàn tiền 3% và tiếp tục sinh lời trên phần dư trong ví.

Hiện tại người dùng có thể phát hành thẻ trên Ether.fi để nhận hoàn tiền lên đến 3% cùng chiết khấu trên các khoản chi tiêu du lịch. Ngoài ra, người dùng còn có thể nhận lợi suất từ khoản stablecoin được nạp trên Ether.fi thông qua hệ thống tạo yield của Ether.fi.

UR Global

UR Global là dự án neobank Web3 do Mantle thành lập với sự hợp tác chiến lược với Ethena (USDe). Ra mắt đầy đủ vào tháng 10/2025, UR Global phục vụ tại hơn 45 quốc gia thông qua ứng dụng đa nền tảng (iOS, Android và Web). Mục tiêu của dự án là tạo ra một super app, nơi người dùng có thể nhận lương, tiết kiệm, chuyển tiền xuyên biên giới và chi tiêu toàn cầu, tất cả đều được vận hành trên blockchain.

.jpg)

Điểm khác biệt của UR Global nằm ở mức độ tích hợp giữa DeFi và TradFi (tài chính truyền thống). Hệ thống ví tự lưu ký của UR được xây dựng dựa trên công nghệ MPC và bảo mật vân tay, giúp người dùng toàn quyền kiểm soát tài sản mà không cần phải nhớ seedphrase.

Stablecoin USDe do Ethena phát hành sẽ được dùng như stablecoin chính trong hệ thống thanh toán của UR, mang mức yield tự động khoảng 5% APY. UR cũng hỗ trợ cả USDC và USDT, cho phép chuyển đổi giữa fiat và crypto miễn phí với tính thanh khoản cao nhờ hạ tầng của Mantle.

Về lớp hạ tấng thanh toán, UR Global sở hữu hệ thống thanh toán xuyên biên giới rộng lớn. Với hệ thống IBAN cùng mạng lưới SEPA/SWIFT/SIC, người dùng có thể chuyển tiền toàn cầu gần như tức thì với chi phí thấp (0-0.5%). Lớp lợi suất của UR được tối ưu cho người dùng phổ thông: lợi nhuận USDe được cộng dồn trực tiếp vào tài khoản mỗi tuần, không cần staking thủ công, tạo ra trải nghiệm đơn giản cho người dùng.

THORWallet

THORWallet là dự án được xây dựng trên THORChain, tập trung vào việc tạo ra một mô hình ngân hàng kỹ thuật số không phụ thuộc vào bên lưu ký.

Dự án vận hành dựa trên cơ chế TSS-based multisig (Threshold Signature Scheme), cho phép người dùng kiểm soát toàn bộ khóa riêng mà không cần lưu seedphrase. Cấu trúc này hỗ trợ nhiều mạng như BTC, ETH, SOL, XRP và EVM, đồng thời tích hợp chức năng khôi phục bằng tài khoản mạng xã hội để khôi phục ví khi cần. Cách tiếp cận này hướng tới việc giảm thiểu rủi ro mất khóa và đặc biệt phù hợp với các nhóm hoặc tổ chức như DAO muốn quản lý tài sản đa chữ ký.

Ở lớp stablecoin, THORWallet áp dụng mô hình kết hợp giữa tài sản on-chain và tài khoản fiat thật. Dự án cung cấp tài khoản Swiss IBAN đa tiền tệ (USD, EUR, CHF) thông qua đối tác Fiat24. Người dùng có thể gửi stablecoin vào vault của THOR để nhận lợi suất từ 1-5% APY được tạo ra từ thanh khoản trong các pool của THORChain. Mô hình này giúp stablecoin hoạt động tương tự tài khoản thanh toán.

.jpg)

Lớp hạ tầng thanh toán là điểm nổi bật nhất trong thiết kế của THORWallet. THORWallet không tập trung vào lãi suất hay vấn đề pháp lý mà giải quyết vấn đề gốc của DeFi: khả năng tương tác đa chuỗi. Bằng cách tích hợp THORChain, người dùng có thể hoán đổi BTC, ETH, XRP hay các token trên hệ EVM trực tiếp mà không cần sử dụng cầu nối (bridge).

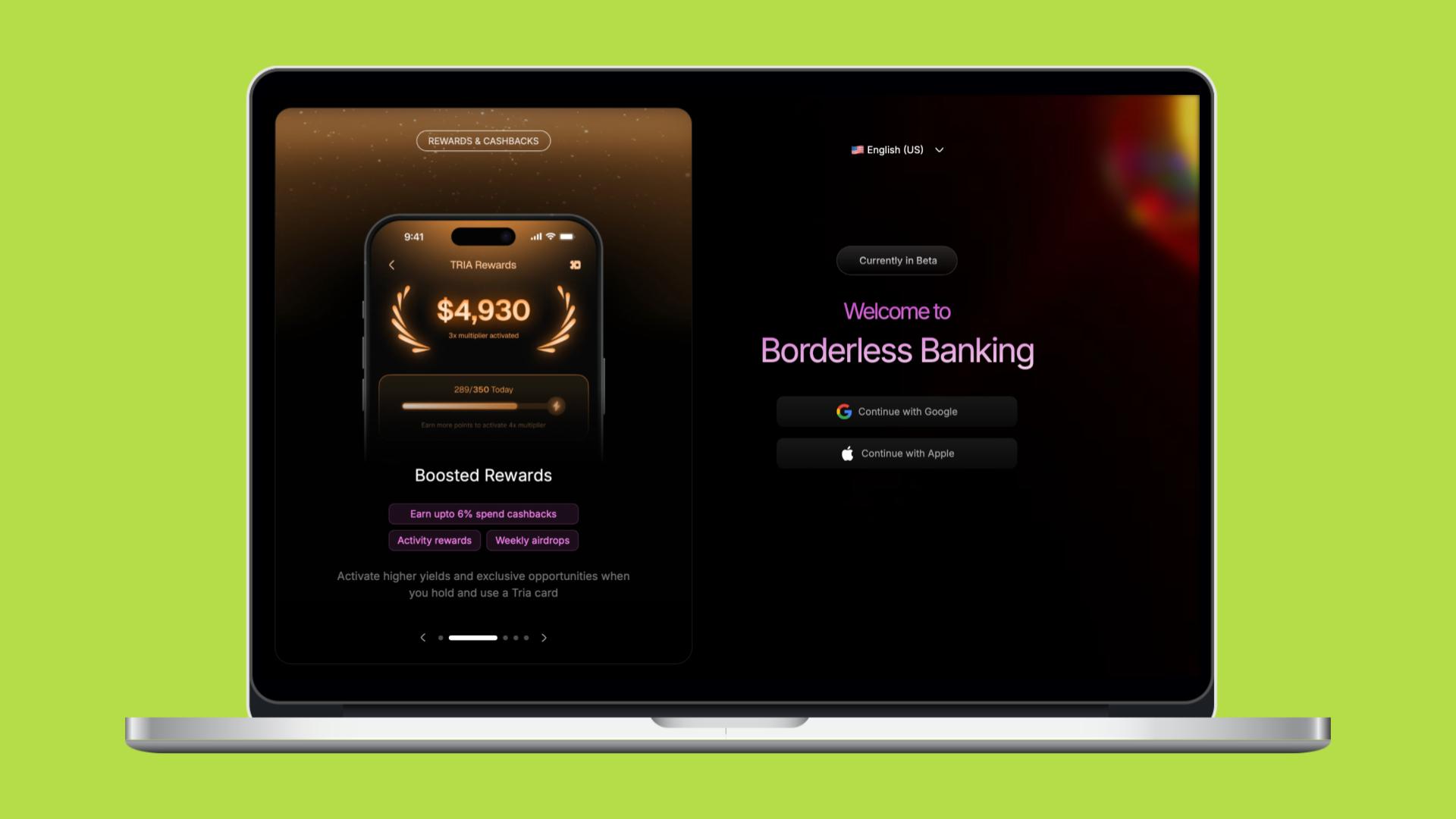

Tria

Tria là dự án Neobank tự quản lý tài sản, cho phép người dùng quản lý, giao dịch và sử dụng tài sản số trong một ứng dụng thống nhất.

Tria vận hành trên hạ tầng full-stack do chính họ phát triển, kết hợp công nghệ định tuyến BestPath để giảm độ phức tạp của blockchain: người dùng không cần seed phrase, không cần mua token làm gas và không phải thao tác thủ công khi di chuyển tài sản giữa các mạng.

Khác với ví crypto truyền thống, Tria tích hợp thêm chức năng của một neobank: nạp – rút tiền fiat, kiếm lợi suất on-chain, chuyển tiền xuyên chuỗi và chi tiêu bằng thẻ Visa.

Tria nổi bật nhờ cách tiếp cận tự quản tài sản (self-custody), trong đó khóa riêng tư được mã hóa và lưu giữ trực tiếp trên thiết bị thay vì phụ thuộc vào bên thứ ba.

Ngoài ra, dự án cũng tích hợp on/off-ramp tại hơn 100 quốc gia, hỗ trợ nhiều phương thức như UPI, SEPA, ACH và PIX, giúp chuyển đổi giữa fiat và crypto diễn ra nhanh và nhất quán.

Về mặt pháp lý, Tria hợp tác với các đơn vị tài chính được cấp phép để xử lý KYC, phát hành thẻ và cung cấp dịch vụ fiat, trong khi vẫn đảm bảo người dùng nắm toàn quyền kiểm soát tài sản của mình. Tại thời điểm viết bài, dự án đang ở bản thử nghiệm (beta).