Trần nợ công Mỹ cao kỷ lục, USD mất 96% sức mua: Hệ quả của một siêu cường sống bằng vay nợ

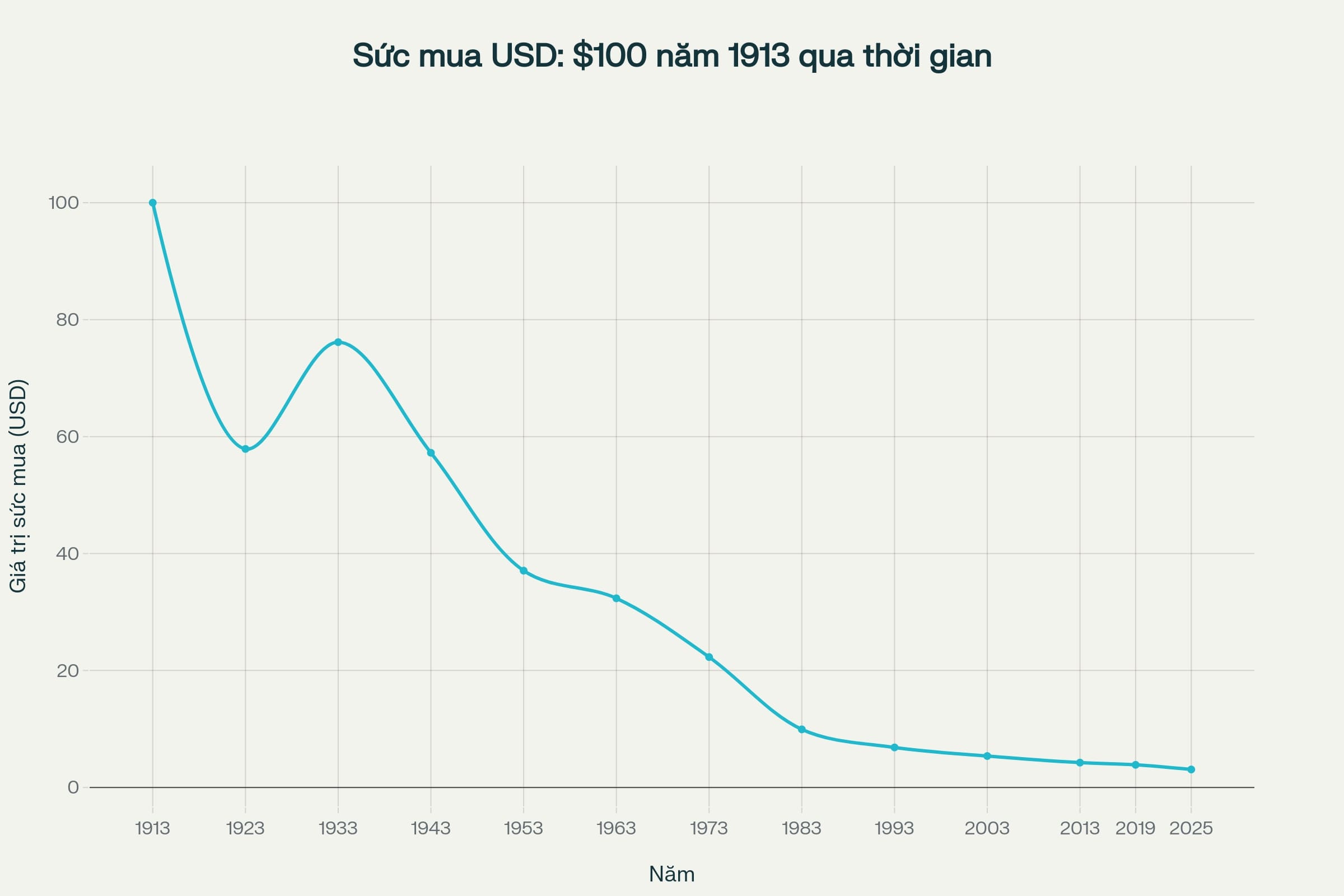

Một thế kỷ lạm phát: Đồng USD đã mất 96% sức mua

Lịch sử theo dõi lạm phát ở Mỹ bắt đầu từ năm 1913, thời điểm Cục Dự trữ Liên bang (Federal Reserve – Fed) chính thức được thành lập. Trước đó, giá cả biến động ngắn hạn theo chiến tranh hoặc khủng hoảng, nhưng nhìn chung vẫn ổn định nhờ chế độ bản vị vàng và bạc.

Tuy nhiên, kể từ khi Fed ra đời, đặc biệt là sau Chiến tranh Thế giới thứ nhất, Mỹ dần rời bỏ chế độ neo vào vàng. Hệ quả là giá cả tăng đều theo thời gian, và giá trị sức mua của đồng USD liên tục bị bào mòn.

Theo thống kê từ The Finanser, 1 USD hiện tại chỉ mua được lượng hàng hóa tương đương khoảng 0.04 USD vào năm 1913. Còn theo ngân hàng Fed chi nhánh Minneapolis, tính từ khi Mỹ chấm dứt hoàn toàn bản vị vàng năm 1971, sức mua của 100 USD đến năm 2025 chỉ còn tương đương 12.56 USD.

Những cột mốc lạm phát lớn

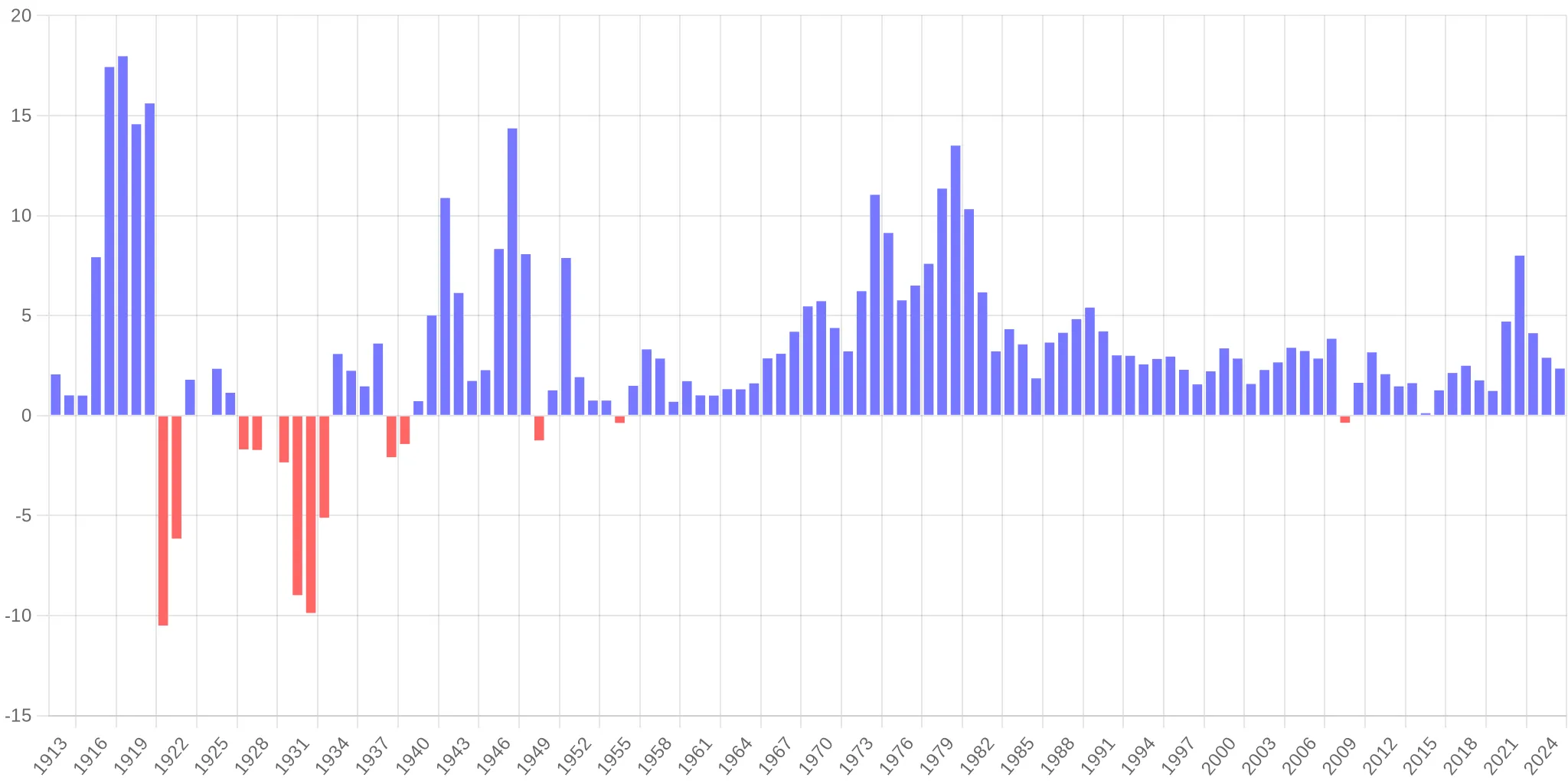

Chiến tranh Thế giới thứ nhất (1914 - 1918) đánh dấu giai đoạn lạm phát nghiêm trọng đầu tiên trong lịch sử hiện đại của Mỹ. Nhu cầu vũ khí và vật tư tăng vọt, trong khi nguồn cung dân sự bị thiếu hụt. Theo dữ liệu từ History.com, chỉ trong bốn năm từ cuối 1916 đến giữa 1920, giá cả tăng hơn 80%, riêng năm 1919 - 1920 lạm phát đạt 23.7%.

Chiến tranh Thế giới thứ hai và hậu chiến (1941 - 1950) là một chu kỳ điển hình của “kìm giá rồi bùng nổ”. Trong chiến tranh, chính phủ áp dụng kiểm soát giá và phân phối hàng hóa. Nhờ đó, lạm phát được kiềm chế. Nhưng sau chiến tranh, nhu cầu tiêu dùng tăng mạnh trở lại khi lính Mỹ hồi hương, trong khi hàng hóa dân sự còn khan hiếm. Giai đoạn 1946 - 1947 chứng kiến lạm phát hai con số, khi giá cả tăng vọt sau thời kỳ kiểm soát.

Thập niên 1970 là giai đoạn nổi tiếng nhất về lạm phát, được đặt tên là “stagflation”, khi lạm phát cao song song với tăng trưởng trì trệ. Hai cú sốc dầu mỏ năm 1973 và 1979 khiến giá năng lượng tăng vọt, kéo theo lạm phát lan rộng toàn nền kinh tế.

Năm 1980, Mỹ ghi nhận mức lạm phát 14.8%, cao nhất kể từ sau Chiến tranh Thế giới thứ hai. Dưới thời Chủ tịch Paul Volcker, Fed đã nâng lãi suất lên gần 20% để kiểm soát tình hình. “Đây là cú sốc lãi suất cần thiết để khôi phục lòng tin vào đồng USD”, History.com nhận xét. Sau năm 1983, lạm phát bắt đầu hạ nhiệt và bước vào giai đoạn ổn định dài hạn.

Lạm phát trong thời kỳ hiện đại

Từ sau 1983 đến giữa thập niên 2010, Mỹ giữ được mức lạm phát ổn định 2 - 3%/năm. Chỉ một vài giai đoạn ghi nhận lạm phát đột biến, như năm 1990 (chiến tranh Vùng Vịnh khiến giá dầu tăng, lạm phát đạt 6.3%) hay năm 2008 (giá dầu lập đỉnh ngay trước khủng hoảng tài chính, đẩy CPI vượt 5%).

Đại dịch COVID-19 là lần đầu tiên trong bốn thập kỷ Mỹ lại đối mặt với lạm phát cao kéo dài. Từ năm 2020, chuỗi cung ứng toàn cầu bị gián đoạn, sản xuất đình trệ, trong khi nhu cầu tiêu dùng tăng nhanh khi nền kinh tế mở cửa trở lại. Vào tháng 6/2022, lạm phát 12 tháng của Mỹ đạt 9.1%, mức cao nhất kể từ năm 1981. Fed buộc phải tăng lãi suất liên tục trong năm 2022 - 2023 để kéo CPI quay lại vùng mục tiêu dưới 2%.

Vì sao Mỹ liên tục nâng trần nợ công?

Không nâng trần nợ sẽ gây vỡ nợ

Trần nợ công (debt ceiling) là giới hạn pháp lý về tổng số tiền chính phủ Mỹ được phép vay để chi trả các nghĩa vụ đã được Quốc hội phê chuẩn. Khi tổng nợ liên bang chạm mức trần này, Bộ Tài chính không thể phát hành thêm trái phiếu, trừ khi Quốc hội biểu quyết nâng trần hoặc đình chỉ hiệu lực tạm thời.

Theo Investopedia, cơ chế này có từ năm 1917, giữa Chiến tranh Thế giới thứ nhất. Thay vì phê duyệt từng khoản vay riêng lẻ như trước đó, Quốc hội khi ấy cho phép Bộ Tài chính tự chủ vay nợ thông qua phát hành trái phiếu chiến tranh (Liberty Bonds), miễn là không vượt quá một giới hạn tổng thể. Đó là tiền thân của trần nợ công ngày nay.

Về lý thuyết, trần nợ giúp hạn chế chi tiêu chính phủ. Nhưng thực tế cho thấy nó chỉ là một điểm dừng kỹ thuật, bởi chính phủ Mỹ hiếm khi cân bằng ngân sách. Chi tiêu liên bang – từ quốc phòng, an sinh cho đến trả lãi nợ – gần như luôn vượt thu ngân sách, buộc Nhà Trắng phải vay thêm mỗi năm. Khi thâm hụt kéo dài, tổng nợ liên bang liên tục tiệm cận trần nợ, và việc điều chỉnh trở thành yêu cầu bắt buộc nếu muốn tránh vỡ nợ.

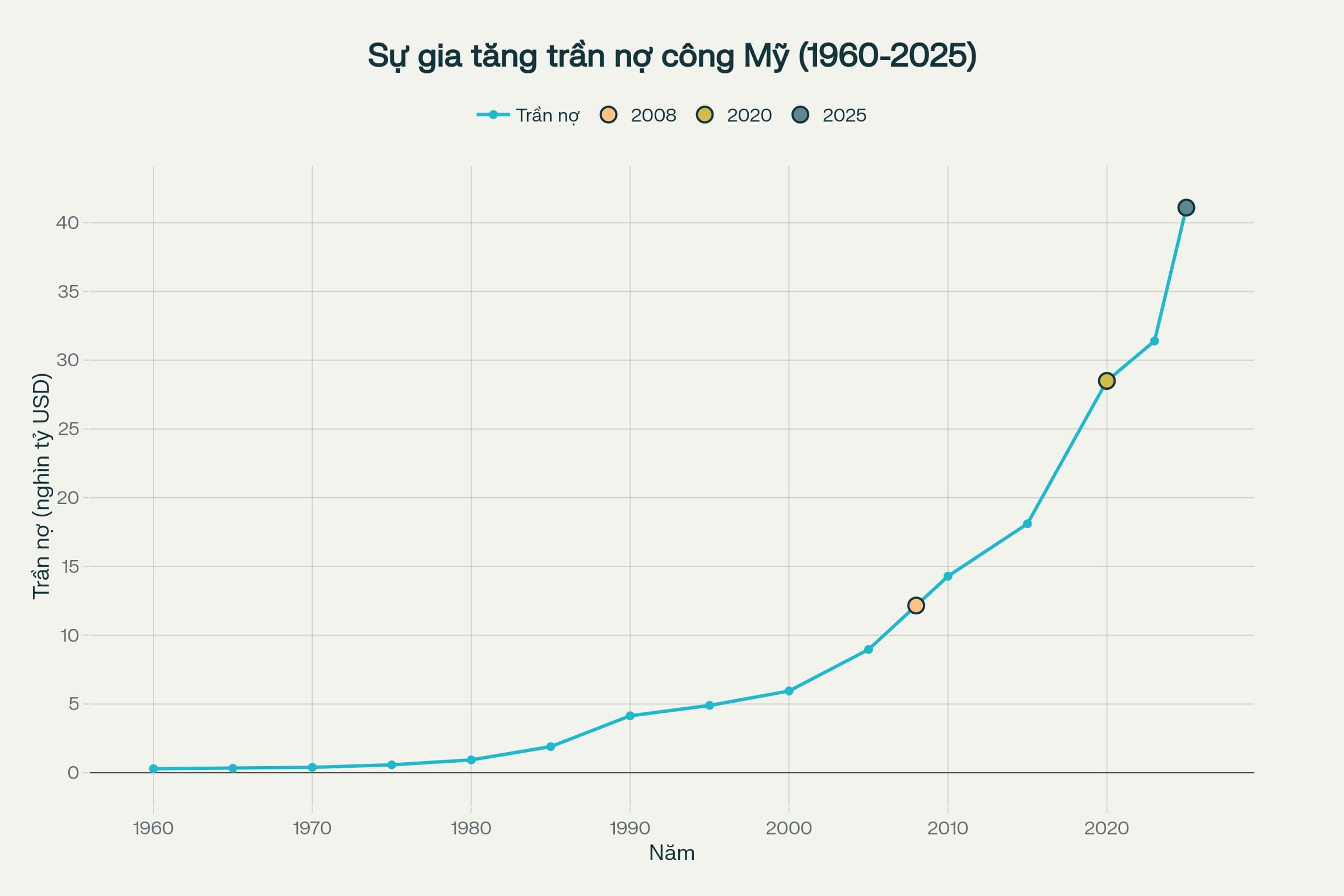

Từ năm 1960 - 2023, trần nợ của Mỹ đã được nâng hoặc đình chỉ hơn 78 lần. Nếu không nâng đúng lúc, chính phủ sẽ hết tiền để chi trả lãi vay, lương hưu, trợ cấp xã hội và các hóa đơn cơ bản, đẩy nền kinh tế Mỹ vào trạng thái “vỡ nợ kỹ thuật” (technical default).

Cơ chế hoạt động và ngày “X”

Khi nợ công chạm trần, Bộ Tài chính có thể kích hoạt các “biện pháp đặc biệt” như tạm ngừng đầu tư vào các quỹ hưu trí công chức hoặc chuyển đổi dòng tiền nội bộ để trì hoãn thời điểm cạn tiền. Tuy nhiên, các biện pháp này chỉ kéo dài được vài tuần đến vài tháng.

Nếu Quốc hội vẫn không hành động, chính phủ sẽ bước vào thời điểm gọi là “X-date”, ngày mà Bộ Tài chính không còn khả năng thanh toán đầy đủ các nghĩa vụ. Khi đó, Kho bạc chỉ có thể chi tiêu dựa trên dòng tiền thuế thu vào mỗi ngày, vốn không đủ để đáp ứng mọi khoản chi. Đây là tình huống có thể gây chấn động toàn cầu nếu Mỹ trễ hẹn trả lãi trái phiếu.

Chính trị hóa trần nợ

Lý do trần nợ luôn trở thành tâm điểm không chỉ nằm ở kinh tế, mà còn ở chính trị. Lá phiếu nâng trần thường được phe đối lập dùng làm “con tin” để yêu cầu cắt giảm chi tiêu hoặc nhượng bộ về chính sách. Điều này đặc biệt phổ biến khi Nhà Trắng và Quốc hội do hai đảng khác nhau kiểm soát.

Khủng hoảng trần nợ năm 2011 là ví dụ điển hình: hai đảng chỉ đạt thỏa hiệp vào phút chót với Đạo luật Kiểm soát Ngân sách, sau khi Mỹ suýt vỡ nợ và bị Standard & Poor’s hạ xếp hạng tín nhiệm. Các tình huống căng thẳng tương tự lặp lại vào năm 2013, 2018 và gần nhất là tháng 6/2023, khi Quốc hội và Nhà Trắng buộc phải đình chỉ trần nợ cho đến đầu năm 2025 để tránh khủng hoảng ngắn hạn.

Nợ vẫn tăng, trần vẫn bị đẩy cao

Tính đến đầu năm 2025, nợ công của Mỹ đã vượt 36.1 nghìn tỷ USD, tương đương khoảng 120% GDP, mức cao kỷ lục trong thời bình. Theo Brookings, Quốc hội Mỹ mới đây vừa thông qua việc nâng trần nợ lên 41.1 nghìn tỷ USD. Đây là lần điều chỉnh mới nhất, phản ánh một thực tế khó thay đổi: nước Mỹ tiếp tục chi vượt thu, và trần nợ dù được gọi là “giới hạn”, thực chất không đủ sức kìm hãm xu hướng này.

Nhiều quốc gia khác không có cơ chế trần nợ cứng như Mỹ, hoặc trần chỉ tồn tại dưới dạng khuyến nghị mềm. Việc Mỹ duy trì cơ chế này chủ yếu mang tính lịch sử và chính trị, một “đặc sản” của hệ thống lưỡng đảng và sự chia rẽ quyền lực ở Washington.

Khi đặc quyền USD bị thử thách

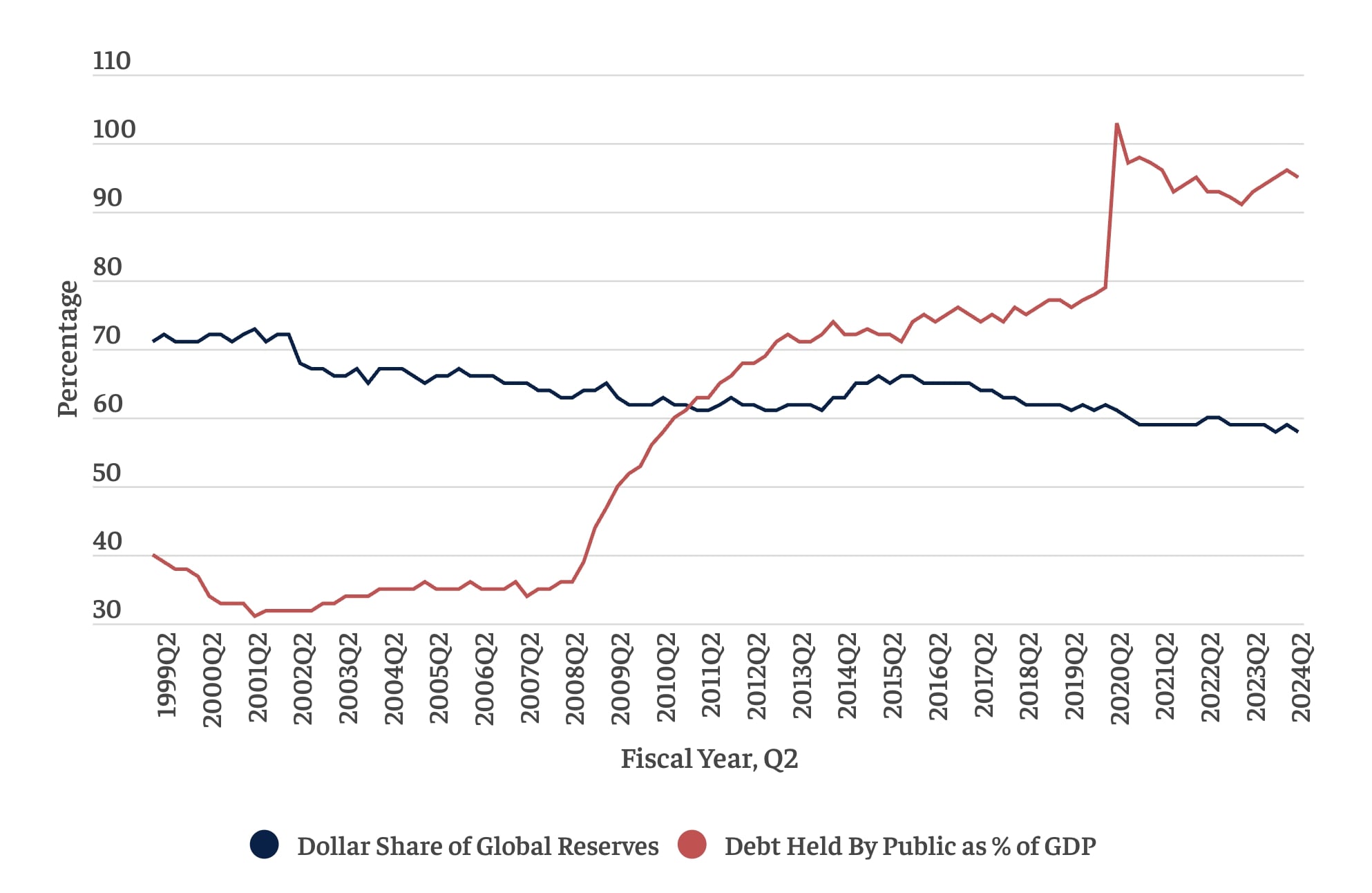

Theo Bipartisan Policy Center, đồng đô la Mỹ hiện chiếm gần 60% dự trữ ngoại hối toàn cầu và được sử dụng trong khoảng 90% giao dịch ngoại hối. Đây là nền tảng cho vị thế đặc biệt của Mỹ trong hệ thống tài chính quốc tế, nơi USD vừa là đồng tiền dự trữ, vừa là công cụ thanh toán mặc định.

Nhờ đó, Mỹ sở hữu thứ mà giới kinh tế gọi là “đặc quyền bá chủ” (exorbitant privilege): vay nợ bằng chính đồng tiền của mình, với lãi suất thấp và không đối mặt với rủi ro tỷ giá, điều mà hầu hết các quốc gia khác không có.

Tuy nhiên, đằng sau đặc quyền là áp lực ngày càng rõ ràng. Mức nợ công kỷ lục và các đợt bơm tiền quy mô lớn của Fed đang khiến nhiều nhà đầu tư đặt câu hỏi: niềm tin vào đồng USD có còn bền vững?

Lạm phát và rủi ro từ việc in tiền

Mỗi khi chính phủ Mỹ tài trợ thâm hụt bằng cách phát hành trái phiếu, và Fed đứng ra mua lại (thông qua các chương trình nới lỏng định lượng – QE), lượng USD lưu hành lại tăng thêm. Nếu tăng trưởng kinh tế không đủ hấp thụ số tiền mới bơm ra, hậu quả là lạm phát. Trong ngắn hạn, USD vẫn được các nước giữ vì thiếu lựa chọn thay thế đủ mạnh. Nhưng nếu lạm phát cao kéo dài, dòng vốn và dự trữ toàn cầu có thể dần rút khỏi USD.

“Thị phần của đồng USD trong dự trữ ngoại hối toàn cầu đã giảm từ hơn 70% cuối thập niên 1990 xuống còn khoảng 58% vào năm 2024”, Bipartisan Policy Center cho biết. Trong cùng kỳ, tỷ lệ nợ công trên GDP của Mỹ tăng từ 38% lên gần 100%. Hai chỉ số này diễn biến theo chiều ngược nhau, phản ánh sự xói mòn dần về niềm tin của các chính phủ đối với USD.

Nợ cao và “thuế lạm phát”

Nhiều nhà kinh tế cảnh báo Mỹ đang đứng trước nguy cơ phải sử dụng “thuế lạm phát”, tức là làm trượt giá đồng tiền để trả bớt nợ, thay vì cải cách tài khóa. Việc này khiến người nắm giữ trái phiếu Mỹ bị thiệt, vì số tiền nhận lại tuy đủ về danh nghĩa, nhưng sức mua thực lại thấp hơn đáng kể.

Năm 2023, hãng Fitch đã hạ xếp hạng tín nhiệm của Mỹ, với lý do nợ công tăng không kiểm soát và bế tắc chính trị trong đàm phán ngân sách. Đây là lần thứ hai trong lịch sử Mỹ bị mất mức xếp hạng cao nhất. Theo Fitch, nếu xu hướng này tiếp diễn, lãi suất vay sẽ phải tăng để bù rủi ro, khiến chi phí vay tăng và nợ càng phình to. Một vòng xoáy luẩn quẩn khó dừng.

“Phi đô la hóa”: Xu hướng ngầm nhưng hiện hữu

Đồng USD cũng đang chịu sức ép từ một xu hướng ngày càng rõ nét: phi đô la hóa. Một số quốc gia như Trung Quốc, Nga và nhóm BRICS đã công khai ý định giảm phụ thuộc vào USD trong thanh toán quốc tế. Động lực chính không chỉ là kinh tế, mà còn là địa chính trị: lo ngại Mỹ lạm dụng sức mạnh tài chính, trừng phạt hoặc đóng băng tài sản của các nước khác.

Trên thực tế, tỷ trọng dự trữ toàn cầu bằng euro và nhân dân tệ đang tăng nhẹ, trong khi vàng được nhiều ngân hàng trung ương tích cực mua vào để đa dạng hóa danh mục. Dù chưa có đồng tiền nào đủ mạnh để thay thế USD trong ngắn hạn, xu hướng dịch chuyển là rất rõ ràng.

Gánh nặng lãi nợ vượt cả ngân sách quốc phòng

Một hệ quả khác của việc nợ công tăng là chính phủ Mỹ phải dành phần lớn ngân sách chỉ để trả lãi. Theo Business Insider, trong năm tài khóa 2024, số tiền chính phủ Mỹ dùng để trả lãi nợ là hơn 1,100 tỷ USD, vượt cả ngân sách quốc phòng (khoảng 884 tỷ USD).

“Lịch sử cho thấy, khi một siêu cường phải trả lãi nhiều hơn chi cho quân sự, đó là dấu hiệu bước vào giai đoạn suy yếu”, nhà sử học Niall Ferguson cảnh báo.

Người nắm giữ USD cần làm gì để bảo vệ tài sản trước lạm phát?

Theo CNBC, chỉ số giá tiêu dùng CPI của Mỹ vào tháng 5/2025 đã tăng 2.4% so với tháng 5/2024. Điều này có nghĩa là trong một năm, sức mua của 100 USD đã giảm còn khoảng 97.6 USD.

Khi USD mất giá, nợ công Mỹ tăng kỷ lục và thị trường toàn cầu biến động liên tục, giữ được tài sản đã khó, tăng trưởng tài sản lại càng khó hơn, nhưng các chuyên gia cho rằng vẫn có cách phòng thủ chủ động. Dưới đây là các hướng đi thực tế trong bối cảnh hiện nay:

Đa dạng hóa

Đây là chiến lược căn bản nhất nhưng lại bị nhiều người bỏ qua trong giai đoạn tăng nóng. “Đa dạng hóa càng nhiều càng tốt là một trong những cách phòng vệ lạm phát hiệu quả nhất”, Fidelity nhận định. Không nên dồn toàn bộ tài sản vào một loại hình, dù đó là vàng, cổ phiếu hay crypto.

Danh mục nên gồm nhiều lớp tài sản: tiền mặt, cổ phiếu, trái phiếu, vàng, bất động sản và crypto. Mỗi loại tài sản có chu kỳ riêng, và khi được kết hợp hợp lý, chúng giúp làm giảm mức biến động. Nhà đầu tư cũng nên cân nhắc đa dạng hóa địa lý (thị trường quốc tế) và phương tiện đầu tư (ETF, index, staking…).

Trái phiếu TIPS

TIPS (Treasury Inflation-Protected Securities) là trái phiếu chính phủ Mỹ có tiền gốc và lãi đều được điều chỉnh theo lạm phát. Khi CPI tăng 4%, tiền gốc trong TIPS cũng tăng tương ứng. Đây là công cụ phòng thủ được khuyên dùng khi sắp có lạm phát tăng cao. Tại Việt Nam, nhà đầu tư có thể tiếp cận gián tiếp thông qua ETF TIPS quốc tế được các công ty chứng khoán cung cấp.

Vàng và hàng hóa

Vàng luôn là tài sản phòng hộ khi tiền mặt mất giá. Trong 12 tháng qua (tính đến giữa 2025), giá vàng thế giới đã tăng gần 40%, phản ánh nhu cầu phòng ngừa rủi ro rõ rệt. “Khi chính phủ bắt đầu in tiền và nợ công leo thang, TIPS và một ít vàng là hai công cụ giữ giá trị mà tôi tin dùng”, tỷ phú Ray Dalio chia sẻ.

Khi chính phủ bắt đầu in tiền và nợ công leo thang, TIPS và một ít vàng là hai công cụ giữ giá trị mà tôi tin dùng

Ngoài vàng, các hàng hóa khác như bạc, dầu mỏ, nông sản cũng có xu hướng tăng khi lạm phát leo thang. Nhà đầu tư có thể tham gia gián tiếp qua ETF hàng hóa hoặc hợp đồng tương lai, tuy nhiên các thị trường này đòi hỏi kiến thức chuyên sâu và khả năng chịu rủi ro cao hơn.

Đọc thêm: 10 năm trước, đầu tư 100 triệu VND vào vàng hay Bitcoin sẽ lời hơn?

Bất động sản

Trên lý thuyết, giá bất động sản thường tăng theo lạm phát. Nếu sở hữu nhà cho thuê, giá thuê có thể được điều chỉnh tăng theo CPI, giúp bảo vệ dòng tiền thực tế.

Tuy nhiên, cần phân biệt giữa bất động sản đầu cơ (mua để chờ tăng giá) và bất động sản dòng tiền (mua để thu nhập ổn định). Trong giai đoạn lãi suất cao, người nắm giữ bất động sản có thể chịu rủi ro thanh khoản kém.

Cổ phiếu: Chọn đúng ngành, đúng doanh nghiệp

Trong dài hạn, cổ phiếu là tài sản sinh lời tốt nhất để vượt lạm phát, nhưng không phải cổ phiếu nào cũng như nhau. Ưu tiên doanh nghiệp có tài sản hữu hình, tỷ lệ nợ thấp và khả năng tăng giá sản phẩm để duy trì biên lợi nhuận.

Một số ngành hưởng lợi từ lạm phát như năng lượng, vật liệu, hàng hóa cơ bản... Còn với nhà đầu tư dài hạn, ETF cổ phiếu toàn cầu hoặc quỹ cổ tức ổn định có thể là lựa chọn an toàn hơn so với đầu tư cổ phiếu riêng lẻ.

Crypto: Mạo hiểm có kiểm soát

Crypto không phải là “vàng kỹ thuật số” tuyệt đối, nhưng vẫn là kênh đầu tư hấp dẫn nếu phân bổ hợp lý. Chỉ nên phân bổ 5-10% tài sản vào crypto và coi đó như một khoản đầu tư mạo hiểm.

Nhà đầu tư nên ưu tiên nắm giữ Bitcoin, Ethereum hoặc các dự án có nền tảng rõ ràng, tránh lướt sóng nếu thiếu kinh nghiệm, đồng thời nên giữ tài sản bằng ví lạnh, hạn chế để toàn bộ trên sàn. Ngoài ra, nhà đầu tư có thể tham gia staking hoặc DeFi để tạo dòng thu nhập, nhưng phải chọn nền tảng uy tín và đánh giá rủi ro kỹ.

Tiền mặt và trái phiếu ngắn hạn

Dù USD mất giá theo lạm phát, nhưng nó lại là “vua” trong khủng hoảng. Có USD giúp bạn mua vào khi thị trường sụp đổ, điều mà người đầu tư toàn bộ vốn sẽ không làm được.

Trong bối cảnh lãi suất cao, trái phiếu kho bạc ngắn hạn kỳ hạn 3 - 6 tháng tại Mỹ đang trả lãi khoảng 5%/năm, gần bằng mức lạm phát dự kiến. Đây là nơi tạm trú an toàn trong lúc chờ thời cơ đầu tư dài hạn.

Kiến thức: Tài sản không bị trượt giá

Cuối cùng, không gì thay thế được khả năng đọc hiểu tài chính. Biết lạm phát là gì, biết nợ công ảnh hưởng ra sao, hiểu cách thị trường phản ứng với chính sách tiền tệ, đó là những kiến thức nền tảng giúp bạn sống sót và đi trước người khác.

Hãy luôn chuẩn bị cho các kịch bản: nếu lạm phát tăng đột biến, nếu kinh tế suy thoái, nếu USD mất giá – bạn sẽ làm gì? Người có kế hoạch rõ ràng, biết kiểm soát cảm xúc, và bám sát nguyên tắc sẽ không chỉ bảo vệ được tài sản, mà còn có thể tận dụng cơ hội trong lúc thị trường hỗn loạn.

Đọc thêm: làn sóng tích trữ Bitcoin của “người chơi” doanh nghiệp