Restaking hết thời? EigenLayer ở đâu sau cơn sốt Restaking?

Restaking trở thành tâm điểm năm 2024

Restaking không phải một trào lưu bất ngờ xuất hiện trong năm 2024. Ý tưởng này được giới thiệu từ năm 2023 bởi EigenLayer với mục tiêu rõ ràng: tái sử dụng bảo mật của Ethereum, cho phép các dịch vụ off-chain mới (AVS) “mượn” security từ ETH đã stake, thay vì phải xây dựng một mạng lưới validator hoàn toàn mới.

Trong năm 2023, restaking vẫn chỉ được xem là một thử nghiệm kỹ thuật mang tính đột phá nhưng còn xa lạ và tương đối khó hiểu với đa số thị trường. TVL của narrative thời điểm này chỉ ở vài trăm triệu USD, phần lớn đến từ các early validator và nhóm builder thử nghiệm cơ chế slashing mới.

Bước sang đầu 2024, bức tranh thay đổi hoàn toàn. Sau khi EigenLayer gỡ trần restake vào tháng 2/2024, hơn 1 triệu ETH được đổ vào giao thức trong vài giờ, kéo TVL lên khoảng 3.4 tỷ USD, tăng thêm gần 1 tỷ USD chỉ trong 24 giờ.

Đây là thời điểm thị trường bắt đầu nhận ra rằng restaking không còn là một thử nghiệm nhỏ lẻ: nó đã trở thành một cơ chế sinh yield mới với tốc độ hấp thụ vốn ngang với các cơn sốt DeFi lớn của những năm trước.

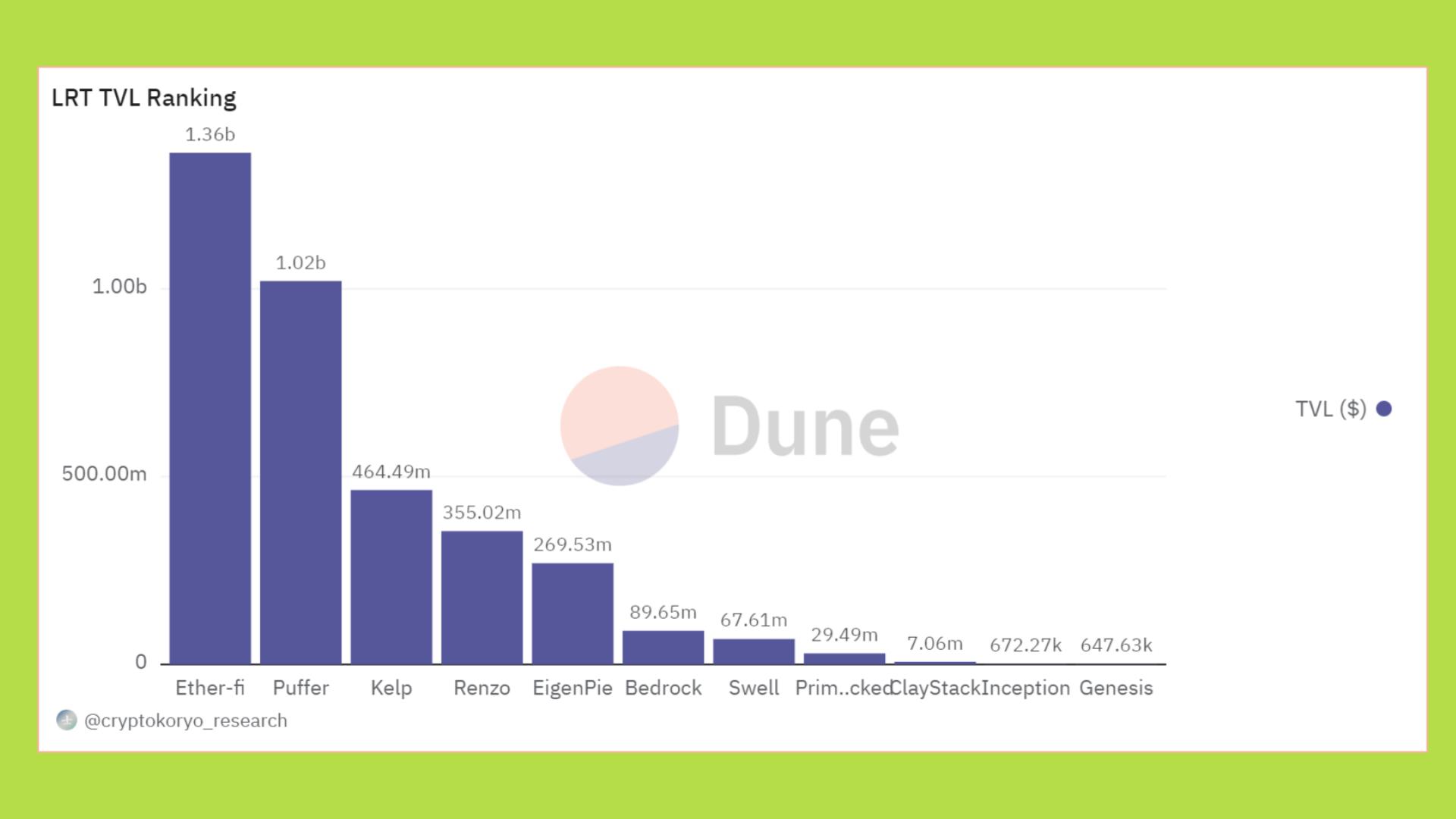

Hiệu ứng này càng mạnh hơn khi ngày càng nhiều các giao thức Liquid Restaking Token (LRT) xuất hiện. Nhờ LRT, người dùng không chỉ restake ETH mà còn có thể nhận token đại diện để dùng tiếp trong DeFi - một bước mở rộng mạnh mẽ về khả năng sử dụng vòng vốn.

Đến giữa tháng 2/2024, tính riêng TVL mảng LRT đã vượt 3.6 tỷ USD, với EtherFi và Puffer chiếm khoảng 72% thị phần, cho thấy việc token hóa restaked ETH ngay lập tức tạo ra một thị trường thanh khoản rộng, thu hút cả nhà đầu tư cá nhân lẫn dòng tiền tổ chức.

Đến tháng 4/2024, tốc độ tăng trưởng tiếp tục vượt xa mọi dự báo:

- TVL LRT vượt 10 tỷ USD, tăng gần 30 lần so với mức ~350 triệu USD cuối năm 2023,

- EigenLayer được ước tính nắm 15.7-15.9 tỷ USD, tương đương ~83% thị phần restaking, một mức thống trị hiếm thấy trong hạ tầng Ethereum.

Sự bùng nổ của vốn, sản phẩm và sự quan tâm truyền thông khiến restaking nhanh chóng trở thành narrative nóng nhất 2024, đứng cạnh Bitcoin ETF và meme coin.

2025: Cơn sốt restaking hụt hơi?

Sau giai đoạn bùng nổ đầu 2024, thị trường từng tin rằng restaking sẽ mở ra một chu kỳ tăng trưởng mới cho Ethereum năm 2025: hàng trăm AVS ra đời, nhu cầu bảo mật bùng nổ, các LRT trở thành tài sản cốt lõi của DeFi, và yield từ restaked ETH hình thành một lớp lợi suất bền vững.

Đọc thêm: Hệ sinh thái EigenLayer: Có gì trong hệ sinh thái 15 tỷ USD TVL?

Nhưng dữ liệu từ 2025 cho thấy một bức tranh rất khác.

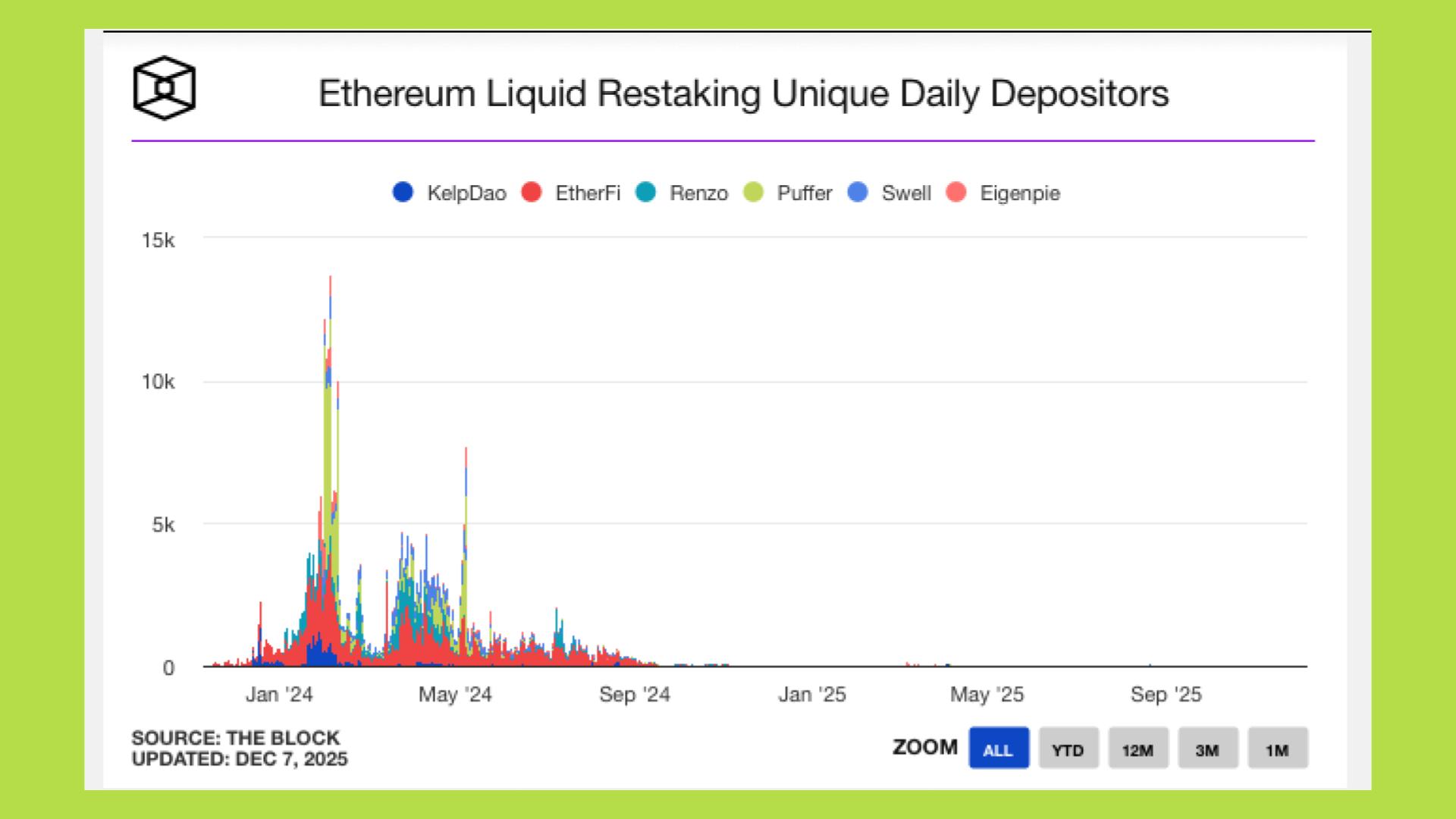

- Lượng depositor mới gần như trở về 0 từ Q3/2024: Biểu đồ Unique Daily Depositors của các LRT cho thấy hoạt động người dùng mới gần như “chết hẳn” sau giai đoạn FOMO đầu 2024.

- TVL của liquid restaking vẫn tăng mạnh nhưng đến từ dòng vốn lớn: Dù TVL của liquid restaking tăng lên 30-40 tỷ USD vào cuối năm 2025, mức tăng này không xuất phát từ số lượng người dùng nhiều hơn. Điều này cho thấy thị trường restaking không mở rộng theo chiều rộng, mà tăng trưởng nhờ các ví lớn nâng quy mô vị thế, mang tính phòng thủ hơn là bùng nổ người dùng mới.

- Net flows của EigenLayer ổn định hơn rất nhiều: Sau các cú inflow điên rồ 500 triệu USD - 1 tỷ USD trong đầu 2024, biểu đồ EigenLayer Net Flows cho thấy dòng tiền vào gần như đi ngang từ cuối 2024 đến hết 2025. Không còn tín hiệu tăng trưởng bùng nổ, chỉ còn dòng tiền duy trì.

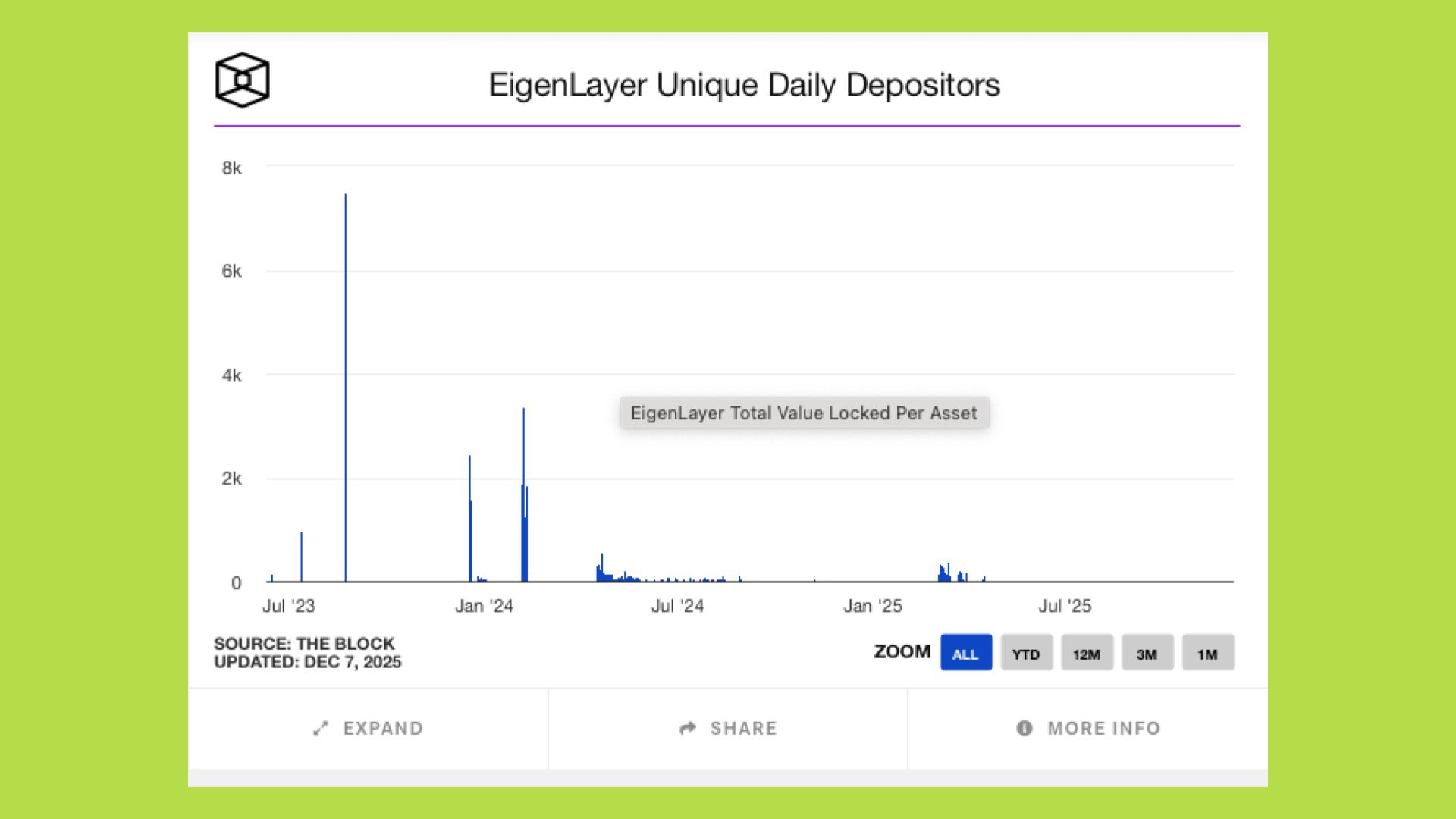

- EigenLayer ghi nhận rất ít depositor mới từ giữa 2024 đến 2025: Biểu đồ Unique Daily Depositors của EigenLayer cho thấy gần như không có lượng người dùng mới đổ vào.

Vậy đâu là những lý do chính?

Thị trường AVS nhỏ hơn nhiều so với tưởng tượng

Một trong những lý do quan trọng nhất là thị trường các dịch vụ sử dụng restaking nhỏ hơn rất nhiều so với kỳ vọng ban đầu. Khi câu chuyện restaking đạt đỉnh vào đầu 2024, thị trường từng tin rằng hàng trăm AVS sẽ ra đời và tạo áp lực bảo mật khổng lồ: từ mạng dữ liệu, cầu nối, dịch vụ xác nhận trước, hệ thống xử lý ngoài chuỗi, cho đến các lớp hạ tầng cung cấp dịch vụ cho rollup.

Nhưng dữ liệu thực tế cho thấy việc xây dựng một AVS “đúng nghĩa” khó hơn rất nhiều so với kỳ vọng.

Một AVS muốn vận hành thực sự phải triển khai một mô hình PoS thu nhỏ, có bộ quy tắc slashing rõ ràng và phải tự duy trì hạ tầng off-chain phù hợp. Điều này yêu cầu kỹ thuật nặng hơn rất nhiều so với việc xây một dApp hay một protocol thông thường. Chu kỳ phát triển của một AVS trung bình kéo dài 12-24 tháng, hoàn toàn không phù hợp với tốc độ kỳ vọng của một narrative nóng trong DeFi.

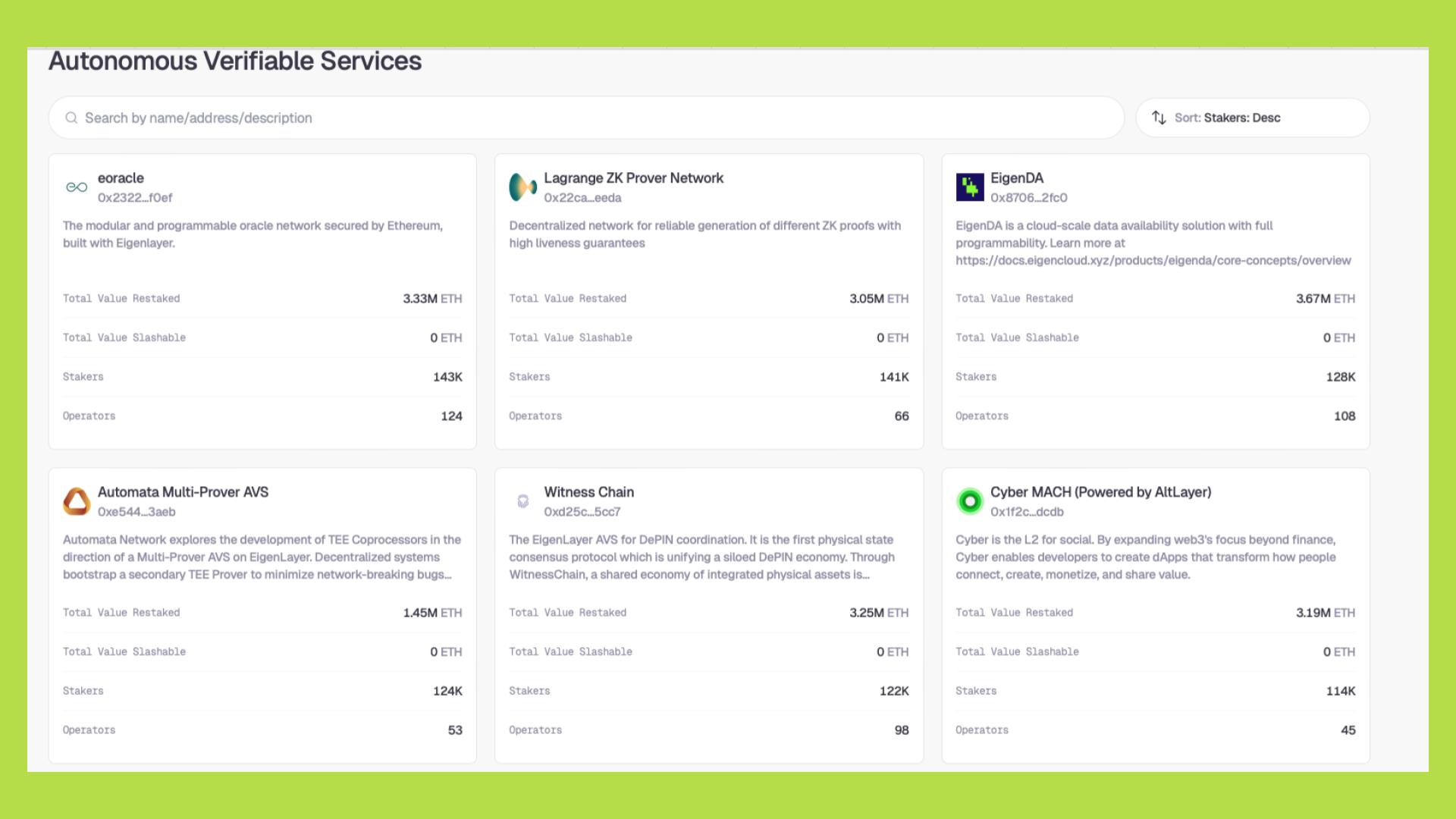

Kết quả là dù EigenLayer ghi nhận hơn 100 AVS “đăng ký”, đến giữa 2025 chỉ vài cái tên có hoạt động rõ ràng như DIN (Infura) và EigenZero (LayerZero). Các AVS lớn như eOracle, Lagrange hay EigenDA dù có lượng staker đáng kể nhưng lại ghi nhận 0 ETH slashing, một tín hiệu quan trọng cho thấy mô hình bảo mật chia sẻ vẫn chưa thực sự vận hành hoặc chưa được AVS dùng đến trong các tình huống rủi ro thực tế.

Cần làm rõ: không phải có nhiều slashing mới là tốt. Slashing là hình phạt khi validator làm sai và slashing cao luôn là tín hiệu xấu đối với bất kỳ mạng bảo mật nào.

Để một AVS dùng được bảo mật chia sẻ, họ phải có bộ quy tắc phạt rõ ràng, phải chạy các dịch vụ off-chain, phải kiểm tra hành vi validator và phải dám “phạt” khi có sai sót.

Nhưng dữ liệu cho thấy nhiều AVS vẫn ở trạng thái thử nghiệm, chưa chịu tải thực, hoặc chưa có mô hình rủi ro cụ thể.

Điều này tạo ra khoảng trống lớn giữa kỳ vọng và thực tế: TVL restaking lên hàng chục tỷ USD nhưng nhu cầu bảo mật từ AVS gần như không tăng tương ứng.

Tranh cãi xoay quanh EigenLayer

EigenLayer bước vào năm 2024 như trung tâm của toàn bộ narrative restaking. Nhưng đúng ở thời điểm thị trường kỳ vọng nhất, dự án lại vướng vào một loạt vấn đề khiến niềm tin của cộng đồng sụt giảm mạnh.

Đặc biệt, đợt công bố token EIGEN vào tháng 4-5/2024 trở thành một điểm nóng gây tranh cãi: whitepaper gần 50 trang nhưng không có phần tokenomics, cơ chế airdrop chia hai giai đoạn khó hiểu, tỷ lệ phân bổ bị cho là thiếu hợp lý, token bị khóa không thể giao dịch, lịch mở khóa không rõ ràng, và danh sách quốc gia bị chặn lại chỉ được thông báo sát ngày claim.

Ngoài những lý do về nội bộ, cũng cần xem xét khách quan rằng, trong giai đoạn 2023-2024, SEC liên tục siết các mô hình liên quan đến staking và yield. Chỉ một phát ngôn về phần thưởng, rủi ro hay cách dự án thu hút tài sản cũng có thể bị xem là một dạng “chào mời đầu tư”.

Với vị thế nằm ở trung tâm narrative restaking, EigenLayer trở thành cái tên nhạy cảm nhất. Để tránh rủi ro pháp lý, dự án gần như im lặng hoàn toàn trong nhiều tháng. Nhưng chính sự im lặng bất đắc dĩ này lại làm cộng đồng mất niềm tin, tạo cảm giác “mập mờ” và “né tránh”. Narrative restaking vì vậy không được dẫn dắt một cách đúng hướng và rơi vào thế bị thị trường kéo về phía những sản phẩm tài chính ngắn hạn thay vì hạ tầng bảo mật như ban đầu.

Song song với các tranh cãi, dữ liệu on-chain cho thấy một thực tế quan trọng hơn: restaking bắt đầu mất đà tăng trưởng.

TVL của EigenLayer vẫn rất lớn, dao động quanh 15-25 tỷ USD, tương đương 8 triệu ETH, nhưng gần như đi ngang từ giữa 2024 đến 2025. Netflow theo tuần chuyển sang trạng thái rút ròng trong nhiều giai đoạn, cho thấy dòng tiền nóng không còn ưu tiên đổ vào restaking như trước. Thị phần của EigenLayer vẫn chiếm ~94% toàn thị trường, nhưng điều đó phản ánh sự chững lại chung của toàn bộ mảng hơn là ưu thế tuyệt đối.

Tín hiệu suy yếu còn thể hiện rõ nhất ở LRT. LRT Reserves của EigenLayer giảm mạnh từ đỉnh hơn 120,000 ETH về khoảng 30,000-40,000 ETH, kéo theo thanh khoản và volume giao dịch LRT lao dốc. Nhiều LRT protocol từng bùng nổ trong 2023-2024 giờ trở nên trầm lắng, một phần vì yield không còn hấp dẫn, một phần vì dòng tiền DeFi dịch chuyển sang các cơ hội RWA, AI, meme coin.

Không chỉ vậy, thay vì được dẫn dắt bởi LRTs, TVL của EigenLayer hiện phụ thuộc đến ~89% vào native ETH, một dấu hiệu rõ ràng cho thấy mô hình tăng trưởng cũ đã cạn động lực.

Trong bối cảnh đó, năm 2025, dự án buộc phải tìm hướng đi mới để không bị kẹt trong giới hạn của chính narrative đã tạo ra. Bước sang cuối 2024 và 2025, EigenLayer bắt đầu mở rộng sang những lĩnh vực có nhu cầu rõ rệt hơn như dữ liệu, tính toán và các ứng dụng AI cần khả năng xác thực.

Các sản phẩm như EigenDA, EigenCompute, EigenAI, EigenVerify và đặc biệt là tầm nhìn “EigenCloud” cho thấy dự án đang dịch chuyển từ một giao thức restaking sang một nền tảng hạ tầng rộng hơn, nơi giá trị cốt lõi không còn nằm ở yield, mà ở khả năng xác minh và vận hành an toàn cho các hệ thống off-chain.

Khi AVS biến EigenLayer thành cuộc chơi farm hóa

Ban đầu, cơ chế restaking và nhóm token của nó được kỳ vọng giải quyết hai vấn đề lớn: tăng hiệu quả sử dụng vốn và tạo ra một lớp bảo mật chung cho toàn bộ hệ sinh thái. Tuy nhiên, cuộc đua hút thanh khoản nửa đầu 2024 đã khiến mục tiêu này lệch khỏi quỹ đạo.

Nhiều AVS giai đoạn đầu chạy theo chiến lược tăng trưởng ngắn hạn: phát thưởng mạnh tay, hứa hẹn hoàn trả cho người dùng theo lịch sử sử dụng, hay triển khai các chiến dịch “đào thanh khoản” không bền vững.

Khi phần lớn người dùng đến với AVS chỉ để farm điểm và săn thưởng, nhận thức về hệ sinh thái nhanh chóng thay đổi: thay vì xem EigenLayer là hạ tầng bảo mật nghiêm túc, nhiều người bắt đầu coi đây là “vùng farm mới”, nơi dự án nào cũng cố kéo TVL bằng phần thưởng.

Nghiêm trọng hơn, một số AVS chất lượng không cao lại tận dụng thương hiệu “Eigen” trong truyền thông để tạo cảm giác được bảo chứng bởi EigenLayer. Việc này khiến người dùng khó phân biệt đâu là dự án nghiêm túc và đâu là dự án chỉ tranh thủ gắn nhãn để hút thanh khoản.

Sau này, chính đội ngũ EigenLayer thừa nhận họ đã quá dễ dãi trong việc cho phép AVS sử dụng tên gọi liên quan đến EigenLayer, dẫn tới việc thương hiệu bị pha loãng và không phản ánh đúng định hướng hạ tầng.

Hệ quả cuối cùng: chất lượng AVS không đồng đều, trong khi thương hiệu bị kéo vào cuộc đua farm - thưởng, khiến toàn bộ câu chuyện restaking đánh mất tính thuyết phục dài hạn.

Mô hình kỹ thuật quá phức tạp so với mức độ sẵn sàng của thị trường

Ngay từ đầu, EigenLayer chọn hướng xây dựng một hệ thống bảo mật rất phức tạp: cơ chế phạt (slashing) tổng quát, linh hoạt và đủ khả năng bao quát nhiều loại dịch vụ khác nhau. Trên lý thuyết, đây là kiến trúc có tầm nhìn xa; nhưng trong thực tế giai đoạn 2023-2024, nó trở thành một gánh nặng triển khai.

Cơ chế phạt có nhiều tầng logic khiến việc vận hành AVS trở nên khó khăn, đặc biệt với các đội ngũ chưa có kinh nghiệm xây dựng hạ tầng bảo mật. Việc giải thích cho cộng đồng kéo dài hàng tháng nhưng vẫn khó đạt mức “hiểu rõ”, dẫn tới việc người dùng không phân biệt được đâu là rủi ro thực và đâu là mô hình lý thuyết.

Trong khi đó, kỳ vọng của thị trường lại hoàn toàn khác: người dùng muốn một mô hình đơn giản, gửi tài sản, nhận lợi suất, và sử dụng ngay trong hệ sinh thái. Sự chênh lệch giữa kỳ vọng “dùng ngay” và mức độ phức tạp kỹ thuật khiến TVL tăng mạnh nhưng số lượng AVS hoạt động thực sự vẫn thấp, dẫn đến sự mất cân đối rõ rệt giữa vốn và tiện ích.

Nhìn lại, đội ngũ EigenLayer cũng thừa nhận rằng họ đã đặt tiêu chuẩn kỹ thuật quá cao ngay từ đầu. Một phiên bản đơn giản hơn, dễ áp dụng hơn, có lẽ sẽ giúp hệ sinh thái phát triển cân bằng và nhanh hơn.

EigenLayer bị chỉ trích nặng nề không phải vì nó làm kém hơn chain khác, mà vì chính họ đặt kỳ vọng lên quá cao, nói quá nhiều về slashing trước khi nó tồn tại

Nhưng restaking có thật sự đã thất bại?

Dù câu chuyện restaking nguội đi sau năm 2024, việc kết luận rằng mô hình này “thất bại” là một đánh giá chưa hoàn toàn hợp lý. Khi quan sát những thay đổi thật sự diễn ra trên Ethereum, có thể thấy EigenLayer đã tạo ra nhiều tác động sâu rộng hơn nhiều so với những gì narrative thị trường mô tả.

Trước hết, EigenLayer vẫn giữ vị thế dẫn đầu trong thị trường “bảo mật mở”, dù chịu cạnh tranh từ nhiều dự án mới có nguồn lực lớn. Bất chấp các giai đoạn tâm lý thị trường xấu, lượng tài sản gửi vào EigenLayer vẫn duy trì ở mức rất cao, có thời điểm vượt 23 tỷ USD trong năm 2025.

Một minh chứng rõ ràng của tính thực tiễn EigenLayer là sự ra đời và vận hành ổn định của EigenDA - một dịch vụ dữ liệu có thông lượng cao, giúp nhiều mạng mở rộng (rollup) tiếp tục bám vào Ethereum thay vì phải tìm giải pháp rẻ hơn ở bên ngoài.

EigenLayer cũng góp phần quan trọng trong thị trường “xác nhận trước” (pre-confirmation) - một nhu cầu thiết yếu của nhiều ứng dụng tài chính cần đảm bảo tốc độ và độ ổn định cao. Nhờ cơ chế Commit-Boost, hơn một phần ba số người xác thực của Ethereum đã tham gia vào hệ thống này, giúp các giao dịch giá trị lớn được xử lý mượt mà và giảm rủi ro trễ thời gian. Đây là một tác động trực tiếp, mang tính vận hành, và tạo ra lợi ích rõ ràng cho toàn hệ sinh thái.

Một điểm nổi bật khác là mức độ an toàn. Suốt từ năm 2023 đến 2025, EigenLayer không gặp bất kỳ sự cố kỹ thuật nghiêm trọng nào, trong khi nhiều dự án hạ tầng khác đã từng bị ngừng hoạt động hoặc gặp lỗi đồng thuận. Việc duy trì vận hành ổn định trong thời gian dài cho thấy mô hình bảo mật của EigenLayer dù phức tạp nhưng được triển khai cẩn trọng và đáng tin cậy.

Cuối cùng, restaking còn mang lại một tác động mà ít người nhắc đến nhưng lại rất quan trọng đối với sự lành mạnh của Ethereum: giúp giảm tốc độ tập trung hóa vào Lido.

Trước năm 2024, Lido tiệm cận mức 33% thị phần, gây lo ngại lớn về rủi ro kiểm soát. Làn sóng restaking, đặc biệt là sự phát triển của EtherFi, Puffer và nhiều nhà cung cấp nhỏ hơn đã kéo bớt lượng tài sản ra khỏi Lido, giúp trạng thái phân tán của mạng lưới trở nên cân bằng hơn. Đây là lợi ích dài hạn mà ít cơ chế hạ tầng nào trong những năm gần đây đạt được.

Nhìn tổng thể, restaking không tạo ra “mùa hè AVS” như thị trường từng chờ đợi, nhưng lại thành công ở một số điểm quan trọng như: củng cố vị thế hạ tầng, tạo ra sản phẩm có giá trị sử dụng thực tế, mở rộng thị trường xác nhận giao dịch, vận hành an toàn và góp phần giữ cho Ethereum tránh được sự tập trung hóa quá mức.

Restaking: Thị trường trưởng thành và rủi ro được định giá lại

Nếu năm 2024 là giai đoạn thị trường bị cuốn theo tốc độ tăng TVL và các chiến dịch airdrop, năm 2025 chứng kiến sự trưởng thành rõ rệt: staking, liquid staking và restaking gắn kết với nhau thành một lớp hạ tầng tài sản trị giá hàng chục tỷ USD, phục vụ cả nhu cầu bảo mật lẫn dòng tiền từ nhà đầu tư dài hạn.

Trong đó, liquid staking đã trở thành một thành phần trung tâm của DeFi. Tính đến giữa 2025, các token đại diện tài sản đang được gửi vào mạng lưới (LST) chiếm khoảng 27-30% tổng giá trị khóa của toàn bộ thị trường.

Trong bối cảnh đó, nhóm sản phẩm tạo ra từ restaking, đặc biệt là các token LRT là phần tăng trưởng nhanh nhất. Chỉ trong hơn một năm, LRT đã vượt nhiều phân khúc khác của lĩnh vực LSDfi và thu hút đáng kể dòng tiền mới.

Song song với đó, 2025 đánh dấu sự gia tăng rõ rệt của dòng tiền tổ chức. Khi các quy định ở Mỹ và châu Âu dần thống nhất hơn, nhiều đơn vị không còn chỉ staking trực tiếp mà chuyển sang sử dụng các sản phẩm trung gian như LST để tối ưu vốn, hoặc restaking để mở rộng mức đảm bảo.

Sự hiện diện ngày càng lớn của nhóm nhà đầu tư này giúp thị trường bớt phụ thuộc vào các chu kỳ “farm - xả” vốn diễn ra mạnh trong năm 2024. Dòng tiền tổ chức có xu hướng ổn định hơn và điều đó khiến toàn thị trường trở nên bền vững hơn về mặt cấu trúc.

Tuy nhiên, khi việc sử dụng tài sản đi qua nhiều lớp, gửi vào mạng lưới, nhận token đại diện, tiếp tục restake rồi dùng làm tài sản thế chấp thì rủi ro cũng gia tăng. Cơ chế phạt khi validator sai sót vốn đã khó hiểu với phần lớn người dùng, nay lại phải kết hợp với nhiều hợp đồng thông minh và lớp tài sản khác nhau.

Điều này khiến việc đánh giá rủi ro trở nên phức tạp hơn, đặc biệt với các tổ chức cần quy trình quản trị chặt chẽ. Thị trường vì vậy buộc phải dịch chuyển từ mục tiêu tối đa hóa lợi suất sang việc hiểu và chấp nhận rõ ràng rủi ro bảo mật mà người gửi tài sản đang gánh.

Nói cách khác, restaking không còn là công cụ tìm kiếm lợi suất ngắn hạn. Nó trở thành một phần của hạ tầng bảo mật, nơi người tham gia đang thực sự “bảo lãnh” cho các dịch vụ vận hành trên mạng lưới. Lợi suất vì thế cần phản ánh đúng mức rủi ro đang được chia sẻ, thay vì chỉ dựa vào phần thưởng khuyến khích. Đây là bước tiến tự nhiên của một thị trường bước sang giai đoạn trưởng thành: lợi suất dễ dàng giảm dần, trong khi yêu cầu hiểu biết về rủi ro kỹ thuật và rủi ro hệ thống ngày càng cao.