Stablecoin thay thế ngân hàng: Ai hưởng lợi nhiều nhất?

Stablecoin có thay thế được ngân hàng không?

Stablecoin (như USDT, USDC) cho phép giao dịch gần như tức thì qua blockchain, hoạt động 24/7 vượt biên giới. Về lý thuyết, nếu ai cũng giữ những đồng USD kỹ thuật số này trong ví điện thoại hoặc ứng dụng fintech, họ sẽ giảm nhu cầu sử dụng tài khoản ngân hàng truyền thống.

Thực tế, stablecoin đã xử lý khối lượng thanh toán khổng lồ, lên tới 1.5 nghìn tỷ USD mỗi tháng (theo số liệu của Sentora tháng 7/2025), chứng tỏ tiềm năng thách thức hệ thống thanh toán ngân hàng hiện tại.

Stablecoin cho phép người dùng chuyển tiền nhanh, phí rẻ hơn chuyển khoản quốc tế truyền thống, đồng thời không phụ thuộc giờ làm việc ngân hàng. Điều này đặc biệt hữu ích với những người không tiếp cận dễ dàng dịch vụ ngân hàng, chỉ cần smartphone là họ có thể lưu trữ USD kỹ thuật số và giao dịch toàn cầu.

Tuy nhiên, stablecoin hiện chưa thể hoàn toàn thay thế ngân hàng do nhiều hạn chế. Thứ nhất, mức độ chấp nhận stablecoin trong cuộc sống hàng ngày còn thấp. Chỉ 2.6% người tiêu dùng Mỹ sử dụng crypto để thanh toán. Đa số cửa hàng, công ty vẫn chỉ chấp nhận tiền pháp định qua hệ thống ngân hàng hoặc thẻ.

Muốn dùng stablecoin mua cà phê hay trả hóa đơn, người dùng thường phải chuyển đổi ra tiền mặt hoặc dùng thẻ crypto đặc biệt, tức vẫn gián tiếp dựa vào mạng lưới ngân hàng truyền thống.

Thứ hai, việc sử dụng stablecoin đòi hỏi kiến thức kỹ thuật nhất định (chọn đúng mạng lưới blockchain, trả phí gas...), tạo ra rào cản cho người dùng phổ thông. Ví dụ, gửi nhầm USDC qua mạng không được hỗ trợ có thể làm mất tiền vĩnh viễn. Trong khi đó, chuyển tiền qua ngân hàng tuy chậm hơn nhưng giao diện quen thuộc và ít rủi ro thao tác sai.

Quan trọng hơn, ngân hàng không chỉ giữ tiền mà còn cung cấp nhiều dịch vụ tài chính giá trị gia tăng khác như tín dụng, cho vay, thế chấp, quản lý tài sản... Stablecoin hiện chủ yếu đóng vai trò phương tiện thanh toán và lưu trữ giá trị, chưa thể thay thế chức năng cấp tín dụng của ngân hàng.

Các ngân hàng thương mại tạo ra tiền thông qua hoạt động cho vay (mô hình dự trữ một phần), còn stablecoin về cơ bản chỉ là “kỹ thuật số hóa” tiền hiện hữu (được bảo chứng 100% bằng tiền thật hoặc tài sản tương đương). Do đó, một nền kinh tế hiện đại khó vận hành chỉ với stablecoin nếu thiếu kênh tín dụng cho doanh nghiệp và người dân.

Mặt khác, ngân hàng cung cấp sự an toàn pháp lý và bảo hiểm tiền gửi, điều mà người cầm stablecoin không có. Tiền gửi ngân hàng dưới hạn mức bảo hiểm (ví dụ 250,000 USD tại Mỹ) được đảm bảo bởi chính phủ, còn stablecoin thì không có bảo hiểm.

Trong các thời kỳ khủng hoảng, niềm tin vào ngân hàng (nhờ bảo lãnh chính phủ) giúp tránh rút tiền hàng loạt, còn stablecoin có thể gặp nguy cơ “tháo chạy” nếu người dùng hoảng sợ về tài sản bảo chứng.

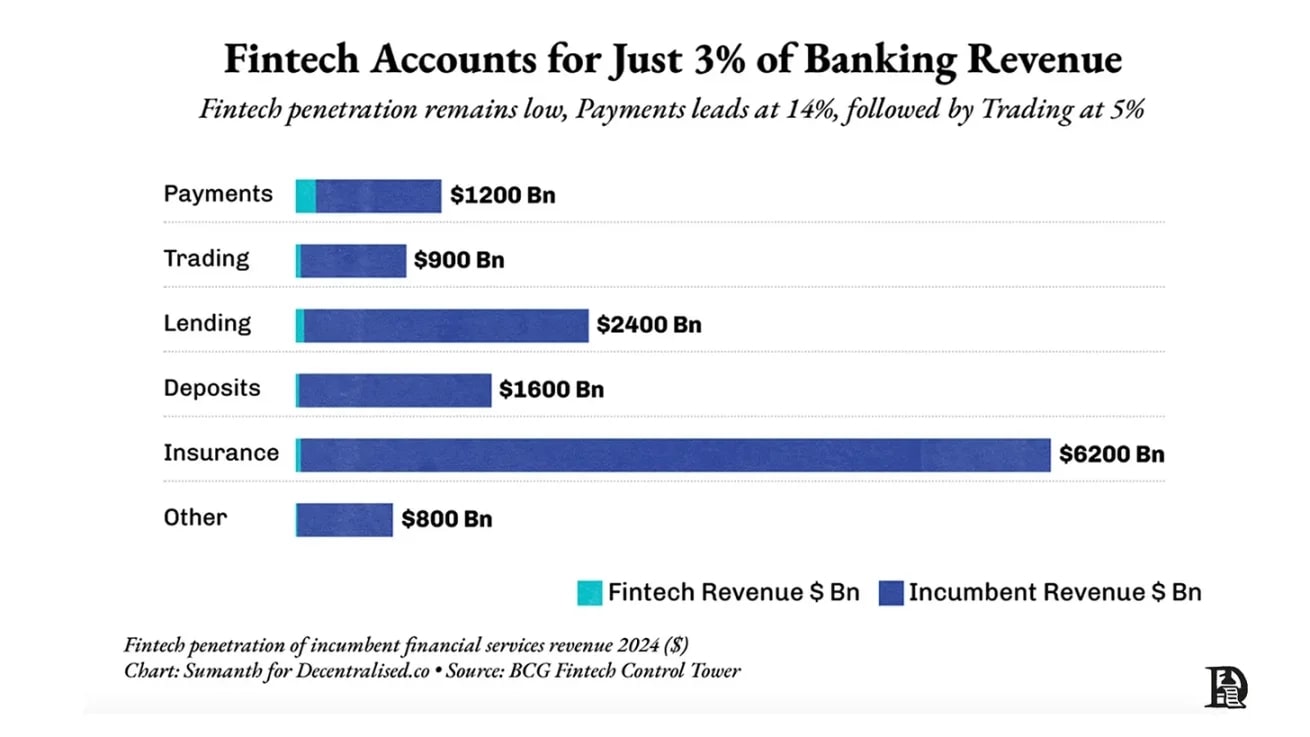

Hiện nay, quy mô của fintech và stablecoin so với ngân hàng vẫn rất nhỏ. Tổng doanh thu của toàn bộ công ty fintech chỉ chiếm khoảng 3% doanh thu ngành ngân hàng, hầu hết thị phần (97%) vẫn nằm trong tay các định chế truyền thống.

Stablecoin cũng vậy, giá trị giao dịch on-chain mỗi ngày chỉ khoảng 20 - 30 tỷ USD, chưa tới 1% dòng tiền thanh toán toàn cầu. Nói cách khác, stablecoin hiện mới nổi lên như một giải pháp ngách (chủ yếu phục vụ thị trường crypto và chuyển tiền xuyên biên giới) hơn là thay thế hoàn toàn hệ thống ngân hàng.

Tuy nhiên, xu thế kết hợp ngân hàng với stablecoin đang diễn ra. Nhiều ngân hàng và công ty tài chính truyền thống bắt đầu tích hợp stablecoin vào dịch vụ. Chẳng hạn, JPMorgan phát hành đồng JPMD trên mạng Base vào tháng 6/2025 để thanh toán liên ngân hàng, Citigroup mở dịch vụ lưu ký stablecoin cho khách hàng tổ chức.

Ngược lại, các công ty crypto như Circle (nhà phát hành USDC) đang xin giấy phép hoạt động như ngân hàng. Có thể thấy, hai hệ thống đang dần hội tụ: stablecoin sẽ nằm trong khuôn khổ giám sát chặt chẽ hơn (gần giống ngân hàng), còn ngân hàng sẽ ứng dụng công nghệ stablecoin để tăng tốc độ và giảm chi phí giao dịch.

App nào sẽ thành “ngân hàng” mới?

Nếu stablecoin giúp người dùng giữ và chuyển tiền mà không cần ngân hàng, các ứng dụng công nghệ lớn có thể trở thành “ngân hàng” kiểu mới bằng cách tích hợp ví stablecoin ngay trong nền tảng của mình. Câu hỏi đặt ra là: giữa những cái tên như Instagram, Shopify, Coinbase..., ai có triển vọng dẫn đầu xu hướng này?

Trước hết, cần hiểu khái niệm “ngân hàng” ở đây không phải là ngân hàng truyền thống với giấy phép đầy đủ, mà là bất kỳ ứng dụng nào lưu giữ tiền cho người dùng và cho phép họ thanh toán, chuyển tiền ngay trong đó.

Các ví điện tử như MoMo, WeChat Pay, PayPal thực ra đã đóng vai trò “ngân hàng bán lẻ” từ lâu – người dùng gửi tiền vào, rồi dùng để mua sắm, chuyển khoản lẫn nhau mà không cần rút ra ngân hàng.

Sự khác biệt với stablecoin là ở chỗ: nếu các app này dùng stablecoin, phạm vi hoạt động sẽ được mở rộng ra toàn cầu (vì stablecoin chạy trên internet, không bị giới hạn quốc gia) và liên thông tốt hơn (có thể chuyển tiền giữa các ứng dụng khác nhau qua blockchain thay vì khép kín từng app).

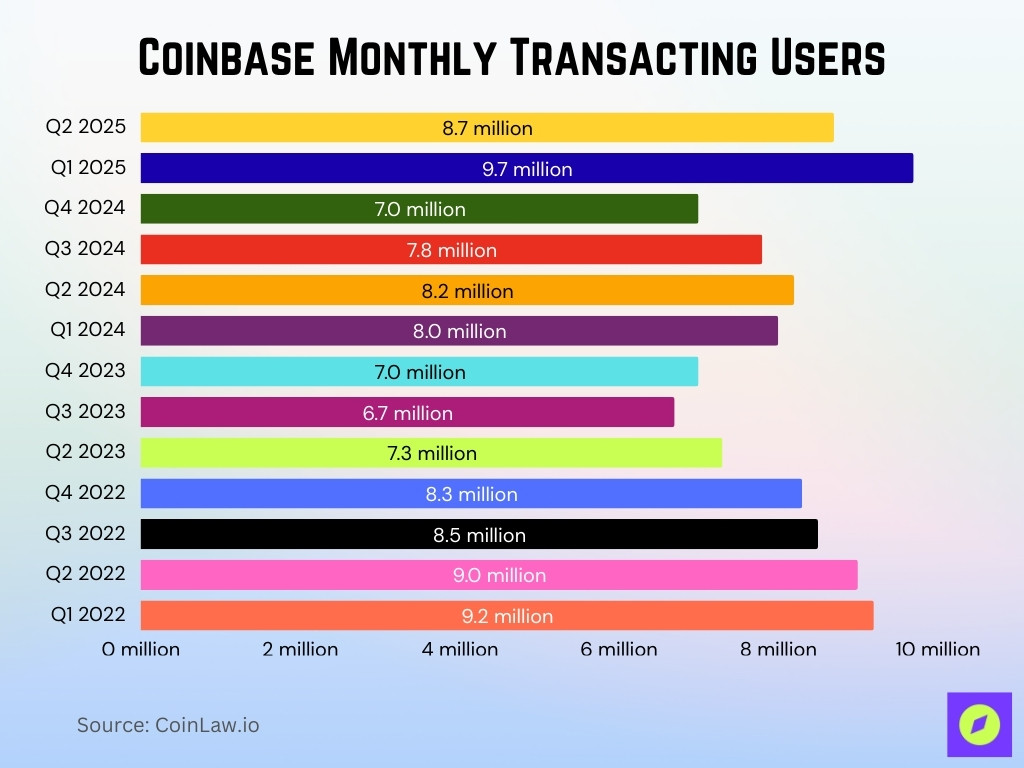

Hiện nay đã có một số ứng dụng tiên phong trong việc tích hợp stablecoin. Sàn Coinbase là ví dụ rõ nét, Coinbase cho phép người dùng nạp USD đổi thành USDC, lưu trữ trong app và chi tiêu bằng thẻ Visa Coinbase.

Với 7.8 triệu người dùng giao dịch hàng tháng và hệ sinh thái dịch vụ tài chính (giao dịch, staking, thẻ ghi nợ...), Coinbase đang dần giống một ngân hàng số toàn cầu cho tài sản crypto. Cổ phiếu Coinbase cũng tăng giá mạnh nhờ xu hướng stablecoin, đạt đỉnh mới vào năm 2025.

Đọc thêm: Base App: Nước cờ biến Coinbase thành “WeChat Web3”, nhà đầu tư hưởng lợi gì?

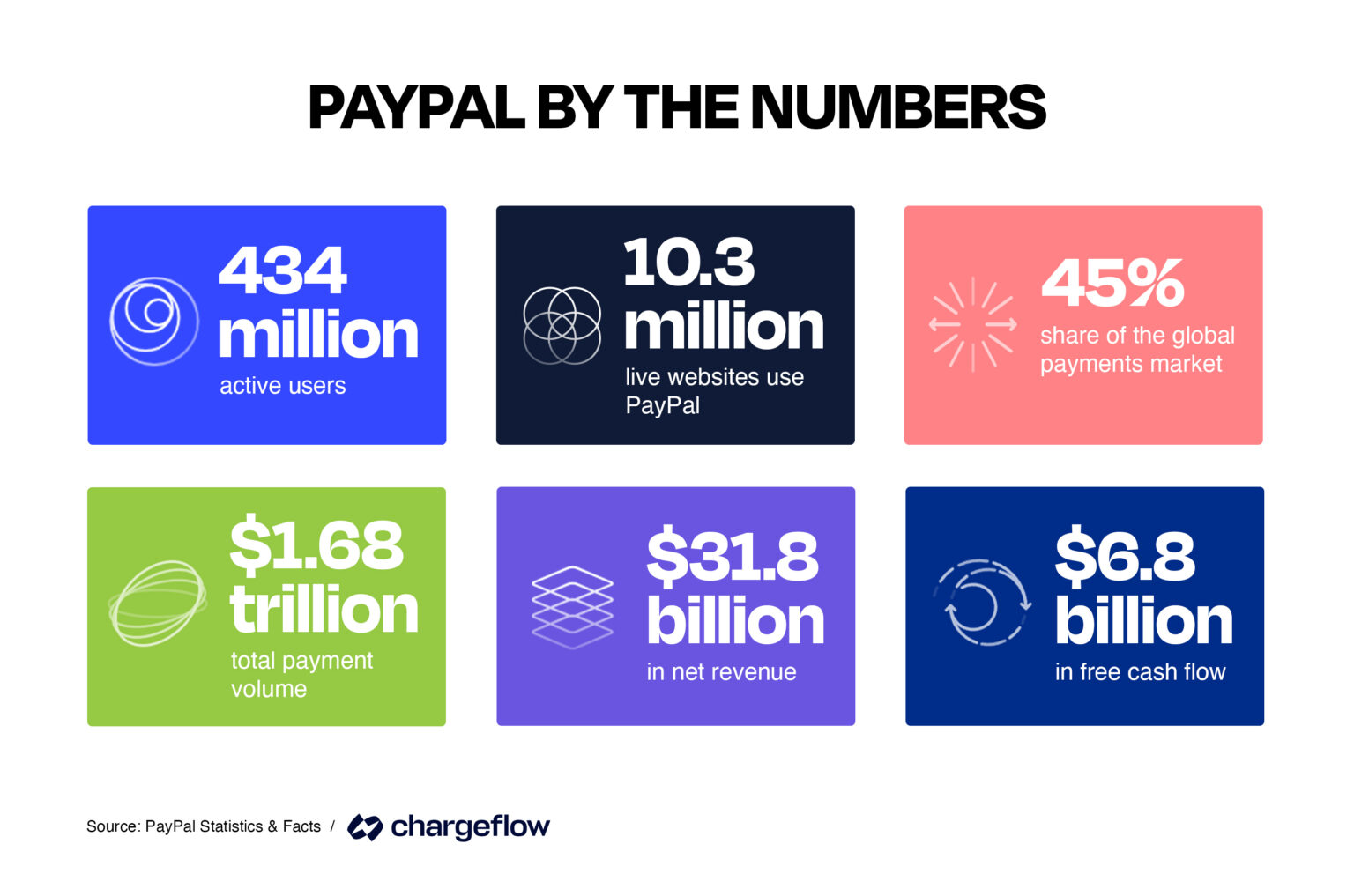

PayPal cũng không hề kém cạnh. Ví điện tử lâu đời này thậm chí phát hành luôn đồng stablecoin riêng (PYUSD) để tích hợp sâu vào mạng lưới thanh toán của mình. Rõ ràng, với lợi thế 434 triệu người dùng sẵn có, PayPal có khả năng thúc đẩy sử dụng stablecoin ở quy mô đại chúng, cạnh tranh trực tiếp với dịch vụ chuyển tiền ngân hàng.

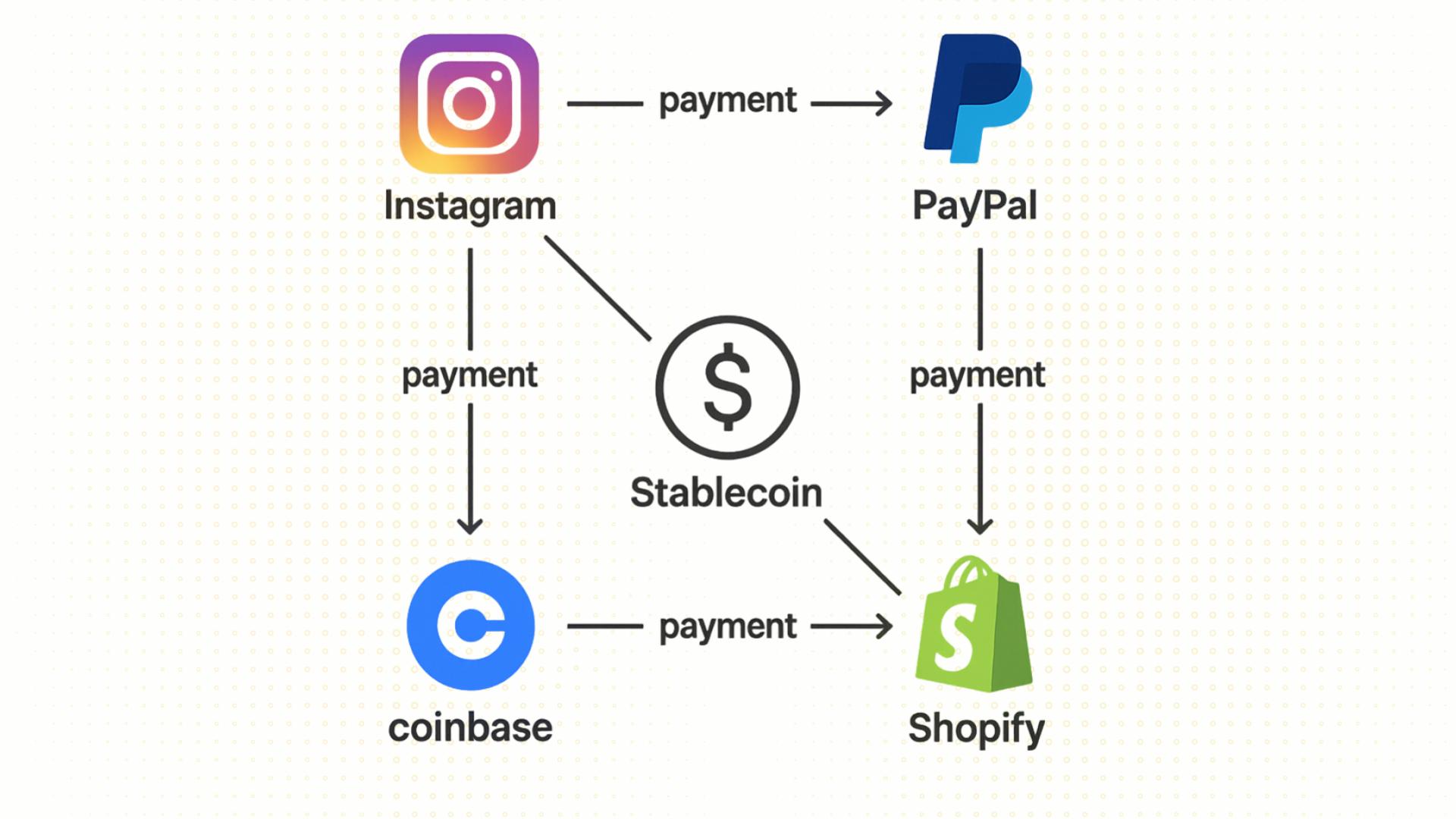

Về mạng xã hội, Meta (Facebook/Instagram) đã manh nha ý định biến ứng dụng thành ví tiền từ lâu. Dù dự án Libra/Diem thất bại năm 2019 - 2022 do vấp phải rào cản pháp lý, Meta gần đây đang quay lại với stablecoin qua việc đề xuất dùng stablecoin để trả thưởng cho nhà sáng tạo nội dung trên Instagram, nhằm giảm chi phí chuyển tiền quốc tế.

Thay vì trả thù lao qua ngân hàng (chậm và tốn phí, nhất là cho người dùng ngoài Mỹ), Instagram có thể trả bằng USDC/USDT on-chain gần như tức thì với phí rất thấp. Điều này giúp Meta thu hút người sáng tạo toàn cầu và giữ họ trong hệ sinh thái của mình.

Tất nhiên, công ty chưa chọn stablecoin cụ thể và vẫn “thăm dò” thị trường, nhưng động thái này cho thấy tiềm năng của Instagram như một ví tiền quốc tế gắn liền mạng xã hội. Nếu thực hiện thành công, Instagram có thể trở thành “siêu ứng dụng” kiểu WeChat, nơi người dùng vừa giải trí, kinh doanh, vừa giao dịch tài chính mà không bước chân ra khỏi ứng dụng.

Đối với Shopify, tầm nhìn “app thành ngân hàng” thể hiện ở mảng thanh toán cho hàng trăm ngàn cửa hàng trực tuyến sử dụng nền tảng này. Tháng 6/2025, Shopify đã tích hợp thanh toán crypto (bao gồm stablecoin) thông qua đối tác Stripe, cho phép người bán chấp nhận USDC với chi phí chỉ một nửa so với phí quẹt thẻ.

Như vậy, Shopify đang biến mạng lưới cửa hàng của mình thành một “ngân hàng thương mại tập thể” nơi dòng tiền có thể chảy thẳng từ ví stablecoin của khách hàng vào ví của người bán, không cần qua ngân hàng trung gian hay mạng lưới Visa/Mastercard truyền thống. Đây là lợi thế lớn về chi phí.

Với hàng triệu người mua bán trên Shopify, nếu phần lớn bắt đầu dùng stablecoin để thanh toán, Shopify sẽ nắm trong tay lượng tiền gửi lưu động đáng kể. Vai trò của Shopify sẽ chẳng khác ngân hàng là mấy, ngoại trừ việc họ không gọi đó là “tài khoản thanh toán” mà thôi.

Bên cạnh những cái tên trên, các đại gia công nghệ và bán lẻ khác cũng âm thầm triển khai chiến lược tiền số của riêng mình. Tháng 5/2025, Apple đã tích hợp stablecoin vào Apple Pay với sự hỗ trợ từ Mesh.

Amazon và Walmart được đồn đoán đang xem xét phát hành stablecoin nội bộ phục vụ khách hàng của họ. Nếu Amazon Coin hoặc Walmart Coin ra đời, ứng dụng mua sắm của hai hãng này lập tức thành ví tiền cho hàng trăm triệu người dùng, trực tiếp cạnh tranh với tài khoản ngân hàng.

Tóm lại, không một ứng dụng đơn lẻ nào chắc chắn “thống trị” vai trò ngân hàng mới, mà ta sẽ thấy đa dạng các app cùng tham gia: từ fintech thuần crypto như Coinbase, đến ví điện tử truyền thống như PayPal, tới mạng xã hội (Meta), sàn thương mại (Shopify, Amazon) và thậm chí ngân hàng số của các công ty viễn thông (Viettel, Vinaphone), hãng bán lẻ…

Mỗi bên có thế mạnh riêng. Các sàn như Coinbase am hiểu crypto, mạng xã hội có cộng đồng lớn, hãng bán lẻ có hệ sinh thái tiêu dùng khổng lồ. Ai tận dụng được stablecoin để mang lại trải nghiệm thanh toán mượt mà, chi phí rẻ sẽ ghi điểm với người dùng.

Một kịch bản khả dĩ là các ứng dụng này liên thông với nhau qua stablecoin chung. Ví dụ, tương lai bạn có thể chuyển USDC từ ví Instagram sang ví Coinbase hoặc Shopify chỉ trong vài giây, giống như chuyển tiền giữa hai tài khoản cùng ngân hàng ngày nay.

Điều này đòi hỏi hạ tầng phía sau phối hợp đồng bộ, gồm các công ty công nghệ blockchain, giải pháp lưu ký, tuân thủ pháp lý.

Thực tế, một “hệ sinh thái ngầm” đã hình thành để phục vụ tham vọng ngân hàng hóa các app. Ví dụ, Stripe và Visa xây cầu nối chấp nhận stablecoin, Fireblocks và Coinbase Cloud cung cấp dịch vụ lưu ký/hạ tầng cho các app, Chainalysis và TRM Labs lo giám sát giao dịch chống rửa tiền…

Những cái tên này hoạt động âm thầm phía sau, để rồi một ngày người dùng chỉ thấy Instagram hay Shopify bỗng dưng có tính năng chuyển tiền rất tiện lợi, mà không cần biết blockchain hay smart contract là gì.

Nhóm dự án crypto nào sẽ hưởng lợi?

Khi dòng tiền stablecoin chảy qua blockchain ngày càng nhiều, một số dự án crypto sẽ trở thành “người hưởng lợi trực tiếp” nhờ vai trò hạ tầng không thể thiếu.

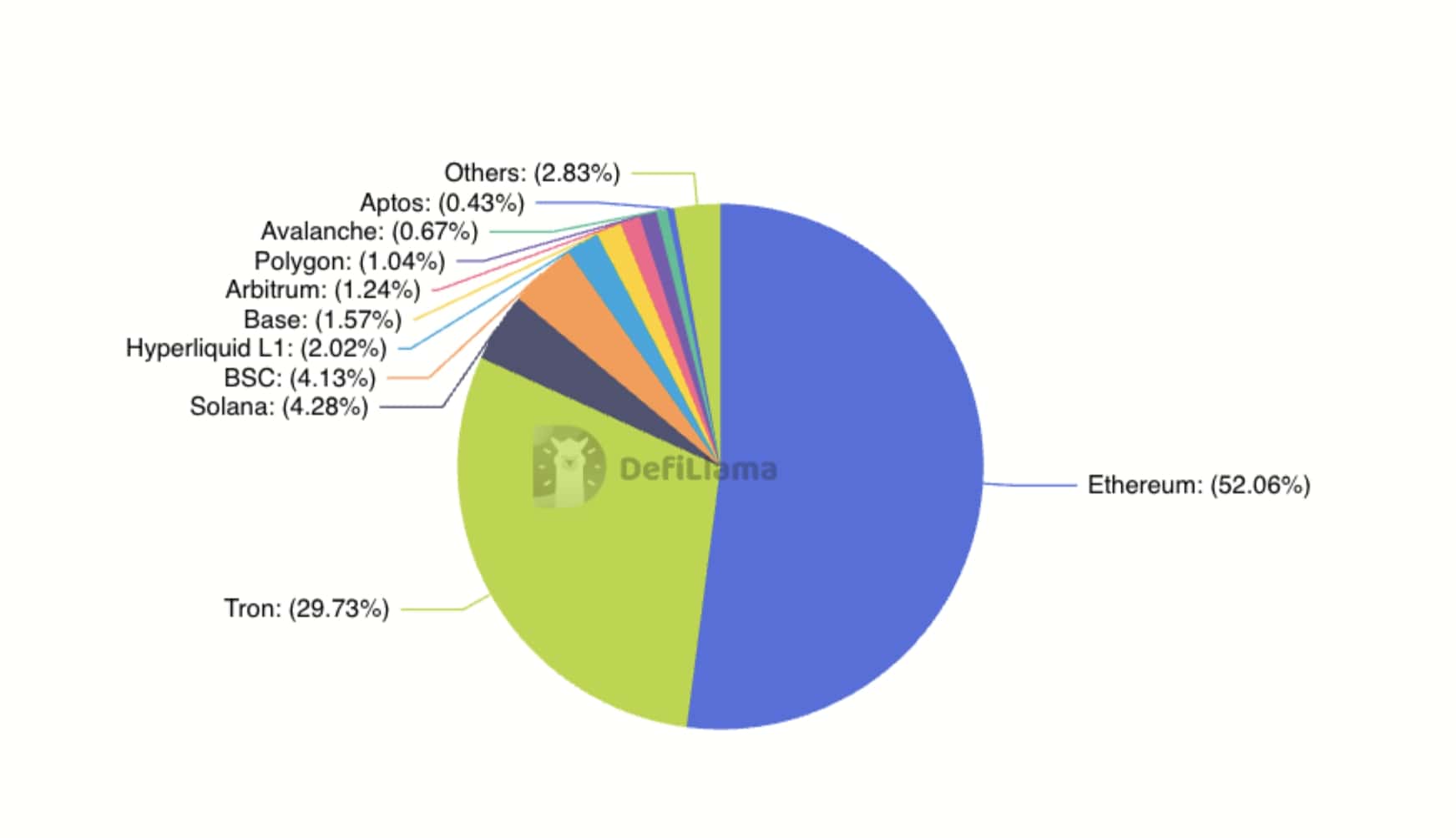

Các dự án Layer 1 như Ethereum, Tron, Solana… chính là nền tảng cốt lõi. Phần lớn stablecoin lớn như USDC, USDT, DAI đều phát hành trên các blockchain này. Mỗi khi người dùng chuyển stablecoin, họ đều phải dùng token ETH, TRX, SOL… để trả phí gas.

Do đó, càng nhiều thanh toán và giao dịch stablecoin diễn ra, nhu cầu với các token này càng tăng. Các dự án Layer 1 giống như “đường cao tốc” của stablecoin, càng nhiều xe chạy, càng thu được nhiều phí cầu đường.

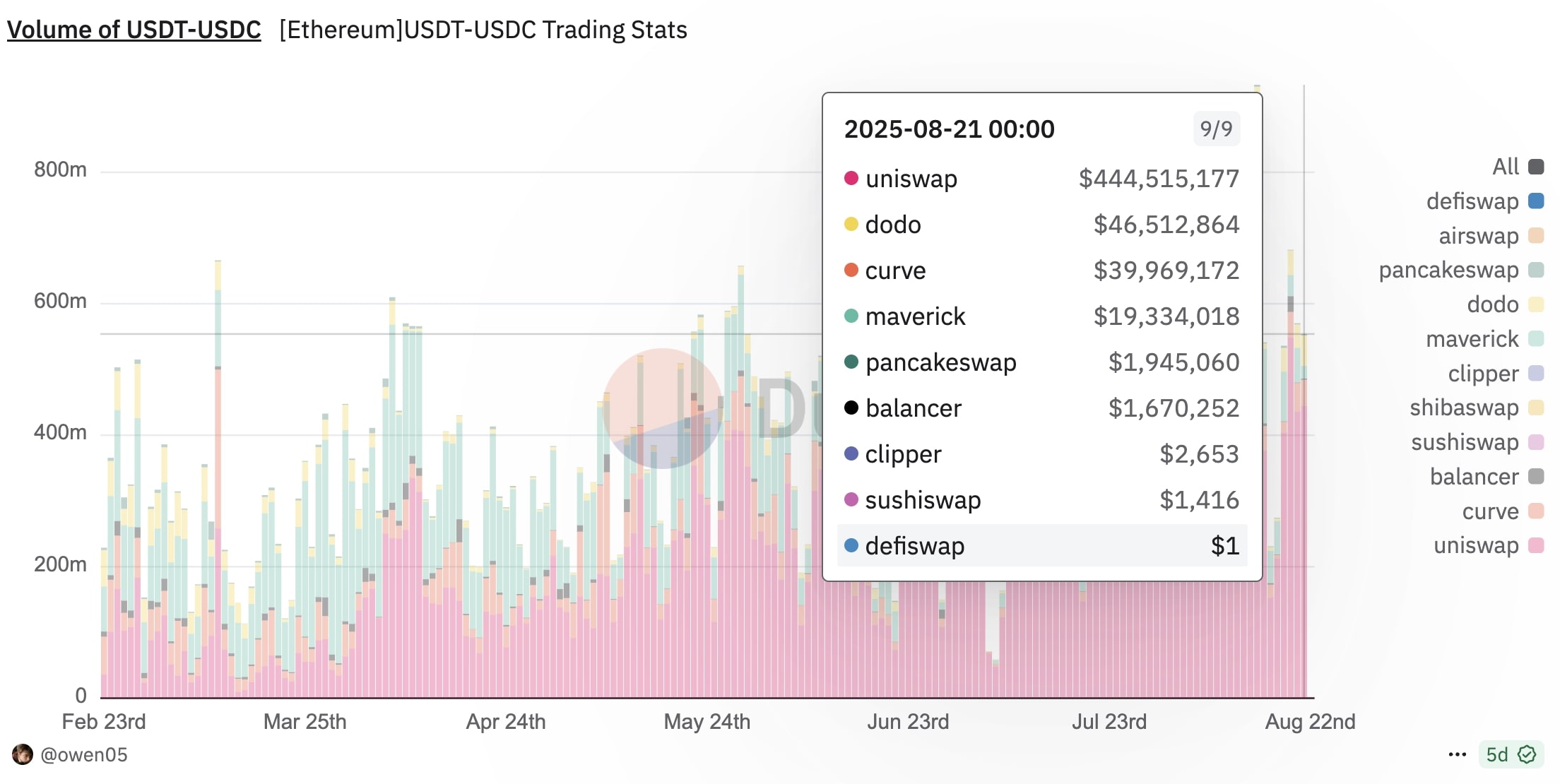

Các sàn DEX, tiêu biểu là Uniswap, đóng vai trò “chợ ngoại hối stablecoin” lớn nhất trong thế giới phi tập trung. Chỉ riêng khối lượng swap cặp USDT-USDC trên Uniswap mạng Ethereum đã đạt hơn 400 triệu USD mỗi ngày.

Khối lượng này giúp Uniswap thu về phí giao dịch khổng lồ cho nhà cung cấp thanh khoản, đồng thời củng cố vị thế sàn DEX số một. Nếu stablecoin tiếp tục mở rộng trong thanh toán và đầu tư, Uniswap sẽ càng quan trọng hơn nữa.

Các dự án oracle, dẫn đầu là Chainlink, lại là lớp dữ liệu không thể thiếu. Các stablecoin, ngân hàng và ứng dụng DeFi đều cần nguồn dữ liệu giá đáng tin cậy, bằng chứng dự trữ (Proof-of-Reserve) và giải pháp chuyển tiền cross-chain.

Chainlink cung cấp tất cả những điều này, đặc biệt với dịch vụ CCIP giúp kết nối ngân hàng truyền thống và blockchain. Khi stablecoin mở rộng ra tài chính toàn cầu, Chainlink gần như chắc chắn sẽ là “nhà cung cấp dữ liệu mặc định”.

Sky (MakerDAO) là biểu tượng của stablecoin phi tập trung với đồng DAI. MakerDAO thu phí từ việc phát hành và duy trì DAI, đồng thời đã triển khai kế hoạch Endgame để tận dụng lợi nhuận từ tài sản dự trữ (trái phiếu, USD). Khi nhu cầu về stablecoin phi tập trung tăng lên cùng lúc với stablecoin tập trung, doanh thu của MakerDAO sẽ càng cao.

Đọc thêm: Phân tích cú "lột xác" từ MakerDAO đến Hệ sinh thái Sky: Kế hoạch Endgame bắt đầu? (P.1)