UNIfication: Đằng sau cú fee switch 900 triệu USD khiến UNI tăng 40%

UNIfication là gì ?

UNIfication là kế hoạch tái cấu trúc toàn diện do Hayden Adams (CEO Uniswap Labs) khởi xướng, với mục tiêu đem sự tăng trưởng của giao thức gắn liền với giá trị của token UNI và đưa Uniswap trở lại trung tâm của DeFi.

Cụ thể, bản kế hoạch này gồm hai trụ cột chính:

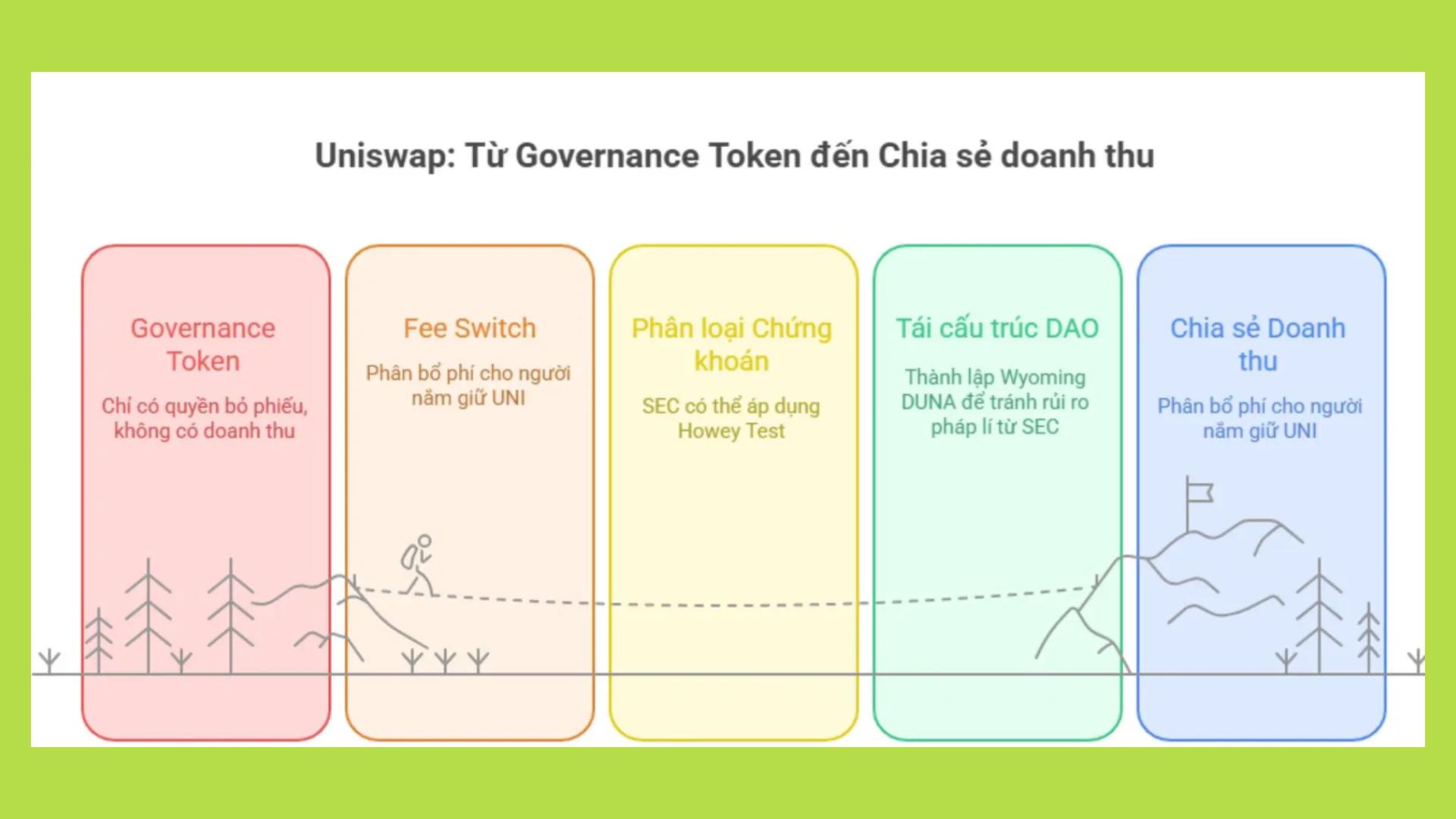

- Kích hoạt fee switch: cho phép giao thức giữ lại một phần phí giao dịch, chuyển vào cơ chế burn UNI, biến UNI từ token quản trị thành tài sản có dòng tiền thực.

- Hợp nhất Uniswap Labs và Uniswap Foundation thành một hệ thống thống nhất, tập trung 100% vào tăng trưởng giao thức, thay vì vận hành tách biệt như trước đây.

Đọc thêm: Phân tích cơ hội đầu tư UNI 2025: Hợp lực từ Uniswap, Unichain & UniswapX

Tại sao Uniswap đề xuất bản nâng cấp UNIfication?

UNI holder chưa hưởng lợi từ tăng trưởng của giao thức

Trong nhiều năm, toàn bộ phí giao dịch của Uniswap đều được phân phối cho các nhà cung cấp thanh khoản (LPs), trong khi treasury và nhà đầu tư UNI không nhận lại bất kỳ giá trị nào, dù giao thức đã xử lý gần 3.5 nghìn tỷ USD khối lượng giao dịch kể từ khi ra mắt.

Mô hình này từng giúp Uniswap nhanh chóng dẫn đầu thị trường DEX nhờ khả năng thu hút thanh khoản vượt trội, nhưng đồng thời khiến nguồn thu của DAO gần như bằng 0, giao thức tăng trưởng mạnh, nhưng token UNI không tích lũy được giá trị thực.

Thực tế cho thấy, lượng phí hàng tháng của Uniswap đã tăng gấp 6 lần so với cùng kỳ năm ngoái, đặc biệt sau những giai đoạn biến động mạnh của thị trường.

.jpg)

Tuy nhiên trong cùng giai đoạn đó, giá token UNI chỉ tăng khoảng 28%, phản ánh rõ sự mất cân đối giữa hiệu quả vận hành của giao thức và giá trị mang lại cho nhà đầu tư UNI. Nói cách khác, dù Uniswap tạo ra doanh thu khổng lồ, UNI vẫn là token “vô hình”, có quyền biểu quyết nhưng không mang lại dòng tiền hay giá trị nội tại cho nhà đầu tư.

Bất đồng quan điểm giữa hai tổ chức

Trong nhiều năm, Uniswap Labs và Uniswap Foundation hoạt động song song nhưng tách biệt: Labs tập trung phát triển sản phẩm và hạ tầng kỹ thuật (giao thức, interface, wallet, API), còn Foundation phụ trách governance, grants và cộng đồng.

Sự phân chia này từng cần thiết để đảm bảo tính phi tập trung, nhưng dần tạo ra ma sát nội bộ và thiếu định hướng chung khi giao thức lớn mạnh.

Ngoài khác biệt mục tiêu, Labs là công ty Mỹ nên bị hạn chế tham gia governance do rủi ro pháp lý dưới thời SEC. Điều này khiến đội ngũ xây dựng giao thức lại không thể trực tiếp định hướng phát triển của chính nó, làm giảm tốc độ triển khai và tính thống nhất trong toàn hệ sinh thái.

Sự bão hòa trong thị trường DeFi

DeFi đang bước vào giai đoạn bứt phá, khi hiệu suất và quy mô của các giao thức phi tập trung đã tiệm cận sàn tập trung (CEX), cả về tốc độ xử lý lẫn độ sâu thanh khoản. Song song đó, nhiều tổ chức tài chính truyền thống đang dần chuyển dịch hoạt động lên onchain, đưa các tài sản và quy trình tài chính thực lên blockchain. Điều này đánh dấu một bước ngoặt lớn của thị trường, nơi DeFi không chỉ còn là sân chơi thử nghiệm, mà đang trở thành hạ tầng tài chính công khai toàn cầu.

Tuy nhiên, trong bối cảnh cạnh tranh ngày càng khốc liệt, mô hình doanh thu truyền thống dựa hoàn toàn vào phí giao dịch đã bắt đầu bộc lộ giới hạn. Phần lớn các giao thức, bao gồm Uniswap, phải phân phối phần lớn phí giao dịch cho LPs, trong khi treasury không giữ lại doanh thu thực.

Để tạo mô hình tài chính bền vững, Uniswap cần mở thêm nguồn phí mới và giữ lại các giá trị đang bị thất thoát, đặc biệt là MEV, phần lợi nhuận phát sinh từ chênh lệch giá mà hiện nay rơi vào tay các searchers và validators, chứ không quay lại phục vụ giao thức hay cộng đồng UNI holders.

Uniswap v4 trở thành aggregator thực thụ

Một điểm ít được chú ý nhưng cực kỳ quan trọng trong UNIfication Proposal là việc giới thiệu Aggregator Hooks - cơ chế giúp Uniswap v4 hoạt động như một onchain aggregator thay vì chỉ là một DEX đơn lẻ.

Cụ thể, Uniswap v4 sẽ có khả năng thu phí không chỉ trên thanh khoản nội bộ mà cả các nguồn thanh khoản bên ngoài như các DEX khác, AMM độc lập hoặc pool chuyên biệt ngoài hệ sinh thái Uniswap. Điều này giúp giao thức mở rộng dòng doanh thu vượt ra khỏi phạm vi hiện tại, đồng thời biến Uniswap trở thành lớp trung gian thanh khoản của toàn bộ thị trường onchain.

Nếu như các phiên bản trước, Uniswap chỉ là nơi người dùng đến để swap, thì v4 sẽ là nơi mọi dòng thanh khoản đều đi qua một hạ tầng aggregator có thể gom, định tuyến và thu phí trên khối lượng giao dịch toàn mạng.

Đây chính là bước tiến chiến lược từ DEX thành liquidity layer của Web3.

.jpg)

Unisocks: biểu tượng cũ được “đốt” để mở ra kỷ nguyên mới

Bên cạnh các thay đổi kỹ thuật, Hayden Adams cũng đưa ra một chi tiết mang tính biểu tượng: toàn bộ thanh khoản của Unisocks (SOCKS), tài sản memetic đầu tiên gắn liền với Uniswap, sẽ được chuyển sang Uniswap v4 trên Unichain và đốt LP position.

Hành động này mang ý nghĩa vượt ra ngoài con số. Nó đánh dấu sự khép lại của một kỷ nguyên “experimental meme culture” trong những năm đầu của DeFi, nơi giá trị chủ yếu đến từ narrative và biểu tượng.

Thay vào đó, Uniswap đang bước vào giai đoạn nơi giá trị token được đo bằng dòng tiền, doanh thu và usage thật, không phải sự hoài niệm.

Việc “đốt SOCKS” vì thế không chỉ là một nghi thức kỹ thuật, mà là tuyên ngôn của Uniswap: để bước vào thập kỷ tiếp theo, giao thức cần gỡ bỏ di sản meme, tập trung toàn bộ nguồn lực cho sản phẩm, thanh khoản và lợi ích lâu dài của UNI holders.

UNI holder được lợi gì trong UNIfication Proposal?

Kích hoạt buyback và đốt UNI

UNIfication Proposal đánh dấu bước ngoặt lớn của Uniswap khi chính thức kích hoạt fee switch, cơ chế cho phép giao thức giữ lại một phần phí giao dịch và chuyển trực tiếp vào cơ chế đốt UNI thông qua hai hợp đồng thông minh TokenJar và Firepit.

Đây là nguồn doanh thu thực đầu tiên của UNI, giúp biến hoạt động giao dịch thành dòng tiền thật cho token holders và thiết lập chu kỳ giá trị khép kín: càng nhiều volume sẽ tạo ra càng nhiều phí, càng nhiều UNI bị burn, giảm cung, tăng giá trị cho token UNI. Từ đây, UNI chuyển mình từ token quản trị thành tài sản có dòng tiền thực sự chống lưng.

Theo đề xuất, Uniswap v2 sẽ phân bổ 0.25% phí cho LPs và 0.05% cho giao thức, còn phiên bản v3 giữ lại 1/4 đến 1/6 phí LP tùy pool. Cơ chế này được triển khai theo giai đoạn, bắt đầu từ các pool lớn trên Ethereum rồi mở rộng sang L2 và Unichain.

.jpg)

Song song, toàn bộ sequencer fees từ Unichain, sau khi trừ chi phí blob trả về cho Ethereum và 15% chia cho Optimism. sẽ được chuyển trực tiếp vào quỹ đốt UNI. Điều này biến sự phát triển của Unichain gắn liền với hệ sinh thái Uniswap thông qua nguồn phí ổn định từ Unichain.

Ngoài ra, Uniswap sẽ đốt 100 triệu UNI (900 triệu USD) từ treasury, lượng token tương đương phí lẽ ra đã thu được từ 2020 đến nay. Dựa trên dữ liệu trên Defillama, lượng UNI burn hàng năm có thể đạt tổng 355 triệu USD/năm, với 270 triệu USD từ v2 và 85 triệu USD từ phiên bản v3, chưa kể các nguồn bổ sung như sequencer fees, cơ chế PFDA mới và aggregator hooks.

Chuyển lợi nhuận của MEV về UNI Holder

Protocol Fee Discount Auction (PFDA) là cơ chế đấu giá onchain được thiết kế để chuyển lợi nhuận từ MEV (Miner Extractable Value) về cho giao thức và UNI holders.

Trong cơ chế này, các MEV searchers, những người chuyên tận dụng chênh lệch giá giữa DEX và CEX, sẽ đấu giá quyền giao dịch trên Uniswap mà không phải trả phí giao thức trong một khoảng thời gian ngắn. Người thắng đấu giá sẽ được hưởng lợi thế chi phí, giúp họ khai thác các cơ hội arbitrage nhỏ vốn không có lãi khi chịu phí thông thường.

Điểm khác biệt nằm ở chỗ toàn bộ số tiền đấu giá thắng được chuyển trực tiếp vào giao thức, trở thành nguồn doanh thu mới có thể burn UNI hoặc gửi vào TokenJar. Nhờ đó, một phần lợi nhuận MEV, vốn trước đây chảy ra ngoài cho searchers và validators, nay được giữ lại trong hệ sinh thái Uniswap.

.jpg)

Cơ chế PFDA mang lại ba tác động tích cực rõ rệt: LPs giảm tổn thất từ arbitrage, giao thức có thêm nguồn phí để burn UNI, và thị trường đạt hiệu quả giá cao hơn nhờ lợi nhuận của MEV được giữ lại thay vì thất thoát ra ngoài.

Hợp nhất giữa Labs và Foundation

UNIfication Proposal không chỉ thay đổi tokenomics mà còn tái cấu trúc toàn bộ tổ chức Uniswap, hợp nhất Uniswap Labs và Uniswap Foundation thành một hệ thống thống nhất.

Theo kế hoạch, phần lớn đội ngũ Foundation sẽ chuyển sang Labs, chỉ giữ lại một nhóm nhỏ phụ trách grants và các chương trình cộng đồng. Sự hợp nhất này giúp xóa bỏ sự bất đồng trong vận hành, đồng thời tập trung mọi nguồn lực vào tăng trưởng giao thức.

Sau tái cấu trúc, Uniswap Labs sẽ ngừng thu phí từ interface, wallet và API, chuyển toàn bộ giá trị về giao thức để UNI holders hưởng lợi trực tiếp. Labs cũng sẽ ký hợp đồng dịch vụ với DUNI, cam kết mọi hoạt động phát triển và mở rộng đều phải phù hợp với lợi ích dài hạn của cộng đồng UNI.

Để hỗ trợ giai đoạn phát triển mới, DAO thông qua Quỹ phát triển trị giá 20 triệu UNI/năm, bắt đầu từ 2026 và phân bổ theo quý. Nguồn quỹ này dùng để phát triển sản phẩm, mở rộng tích hợp đối tác, hỗ trợ builder, grants và M&A, hướng tới mục tiêu củng cố vai trò của Uniswap như trung tâm thanh khoản của thị trường web3.

Sau khi bản cập nhật được đề xuất giá UNI đã tăng 50% trong vòng 8 giờ chỉ sau khi CEO Uniswap công bố trên trang web Uniswap.

.jpg)

UNIfication và bài toán cân bằng lợi nhuận, thanh khoản và niềm tin cộng đồng

Theo phân tích từ Wajahat Mughal, tác động tài chính của fee switch có thể lớn hơn nhiều so với con số ấn tượng ban đầu. Chỉ tính riêng trên Ethereum mainnet, Uniswap v2 đã tạo ra khoảng 503 triệu USD phí giao dịch từ đầu năm 2025 (YTD), còn v3 đạt 671 triệu USD. Với mức phân bổ mới – 1/6 số phí này được chuyển về giao thức – ước tính Uniswap có thể thu về khoảng 114 triệu USD doanh thu thực chỉ riêng từ hai phiên bản v2 và v3 trong năm nay (và vẫn còn sáu tuần chưa tính).

Đáng chú ý, con số này chưa bao gồm:

- 20% pool còn lại của v3,

- các mạng L2 như Base – vốn tạo doanh thu gần tương đương Ethereum,

- khối lượng giao dịch từ v4,

- nguồn thu mới từ Protocol Fee Discount Auctions (PFDA),

- các Aggregator Hooks của Uniswap v4,

- doanh thu từ Unichain sequencer fees.

Nếu cộng thêm các yếu tố này, mức doanh thu hàng năm (annualized) có thể đạt ~130 triệu USD, tương đương khả năng mua lại và đốt 2.5% tổng cung UNI mỗi năm. Với giá UNI hiện tại khoảng 8.20 USD, tương ứng vốn hóa thị trường 5.3 tỷ USD và FDV sau burn ước tính còn 7.4 tỷ USD, Uniswap sẽ có P/E khoảng 40 — một tỷ lệ khá hấp dẫn trong bối cảnh các dòng doanh thu mới vẫn đang mở rộng.

Đồng thời, việc đốt 100 triệu UNI (tương đương 800 triệu USD) từ treasury – tượng trưng cho lượng phí đáng lẽ đã được thu từ 2020 – đưa tổng giá trị tích lũy tiềm năng lên tới hơn 1 tỷ USD khi kết hợp giữa buyback retroactive + fee switch thực tế.

Đây là lần đầu tiên trong 5 năm, UNI thực sự trở thành một token có dòng tiền và giá trị nội tại – không chỉ đại diện cho quyền biểu quyết mà còn phản ánh doanh thu và sức khỏe của giao thức.

Mặc dù được xem là bước ngoặt chiến lược, Unification Proposal cũng đối mặt với nhiều thách thức trong quá trình triển khai thực tế.

Trước hết, việc kích hoạt Fee Switch có thể tạo ra áp lực ngắn hạn lên thanh khoản, đặc biệt với các nhà cung cấp thanh khoản. Khi một phần phí giao dịch được chuyển về cho token holders thay vì LPs, tỷ suất lợi nhuận của LP có thể giảm, khiến họ điều chỉnh hoặc rút vị thế. Điều này có thể dẫn đến biến động dòng vốn và thanh khoản tạm thời giảm trong giai đoạn đầu triển khai.

Thứ hai, việc áp dụng cơ chế burn mới cùng với quy trình hợp nhất giữa Uniswap Labs và Uniswap Foundation đòi hỏi mức độ minh bạch cao hơn trong vận hành. Mọi dòng tiền thu được từ phí giao dịch cần được theo dõi và phân bổ rõ ràng để đảm bảo nguồn doanh thu thực sự quay lại phục vụ UNI holders, đúng với tinh thần “protocol earns, token burns.”

Cuối cùng, thách thức lớn nhất của Unification không chỉ nằm ở mặt kỹ thuật, mà còn ở khả năng duy trì niềm tin của cộng đồng. Uniswap đã định hình vị thế như một giao thức công bằng và phi tập trung, vì vậy bất kỳ sự mập mờ nào trong cơ chế chia sẻ doanh thu hay quyền quản trị cũng có thể tạo ra phản ứng ngược.

Việc cân bằng giữa lợi ích của LPs, người dùng và holders sẽ là phép thử thực sự cho tầm nhìn “Unification” của Uniswap trong giai đoạn tới.