USD yếu đi: Điều gì đang thay đổi trong dòng vốn toàn cầu?

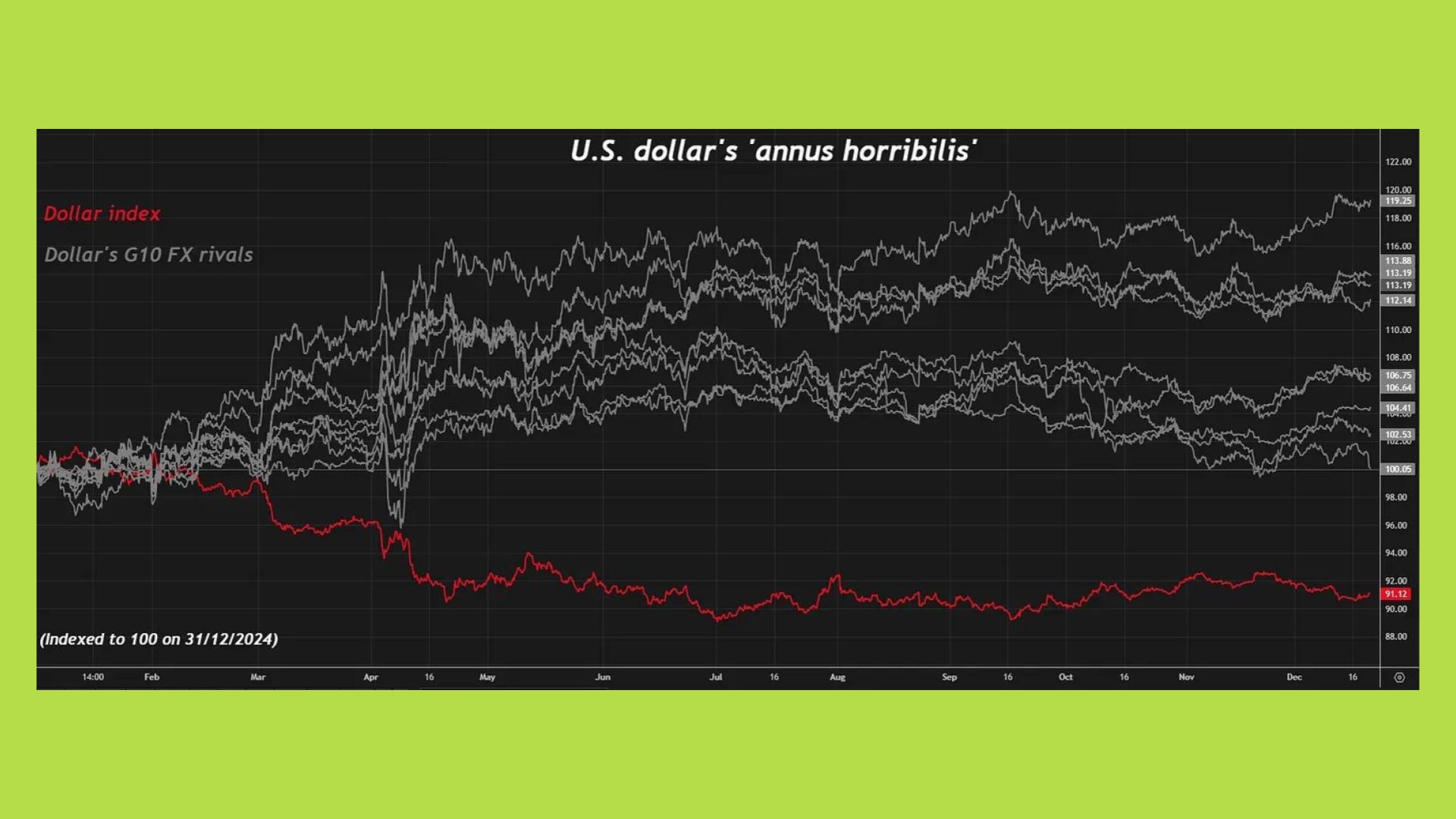

Chỉ số DXY khép lại năm với mức giảm khoảng 9%, trong đó riêng nửa đầu năm USD rơi hơn 12%, đánh dấu cây nến 6 tháng tệ nhất kể từ khi hệ thống tỷ giá thả nổi ra đời vào thập niên 1970.

Trên biểu đồ G10, USD trở thành đường màu đỏ nằm dưới đáy, trong khi toàn bộ các đồng tiền lớn còn lại đều outperform mạnh. Đây không còn là câu chuyện điều chỉnh kỹ thuật hay biến động ngắn hạn, mà là dấu hiệu cho thấy dòng vốn toàn cầu đang rời khỏi USD trên diện rộng, phản ánh sự “hắt hủi” rõ rệt của thị trường đối với đồng bạc xanh trong một bối cảnh vĩ mô đang thay đổi sâu sắc.

Đọc thêm: 2026: Crypto ở đầu chu kỳ hay cuối nhịp hồi?

Vậy điều gì đã khiến đồng USD từng là trụ cột của hệ thống tài chính toàn cầu bị thị trường quay lưng mạnh mẽ đến vậy, và sự suy yếu này đang phản ánh một thay đổi mang tính chu kỳ hay cấu trúc?

USD suy yếu không còn biến động theo chu kỳ, mà là sự thay đổi cấu trúc vốn

Trong quá khứ, các chu kỳ suy yếu của USD thường gắn với những cú sốc ngắn hạn như FED cắt giảm lãi suất, suy thoái kinh tế hoặc các gói kích thích tài khóa quy mô lớn. Tuy nhiên, năm 2025 cho thấy một bức tranh rất khác: chỉ số DXY giảm khoảng 9-10%, bất chấp việc lãi suất điều hành của Mỹ vẫn duy trì quanh 4-4.5% trong phần lớn thời gian năm và nền kinh tế chưa rơi vào suy thoái sâu. Đây là một nghịch lý so với các chu kỳ lịch sử, cho thấy áp lực lên USD không còn mang tính chu kỳ mà đã chuyển sang cấp độ nền tảng.

.jpg)

Nguyên nhân cốt lõi nằm ở việc Mỹ đã rơi vào trạng thái khi chính sách tài khóa lấn át vai trò của tiền tệ. Chi phí trả lãi cho khối nợ công phình to, tiệm cận 1,000 tỷ USD mỗi năm và vượt cả ngân sách quốc phòng, đã biến lãi suất cao từ công cụ thu hút dòng vốn thành gánh nặng thanh khoản đối với ngân sách liên bang. Trong bối cảnh đó, thị trường nhận ra Fed đang bị “trói tay”: không thể duy trì lãi suất cao đủ lâu mà không làm thâm hụt tài khóa xấu đi, khiến kỳ vọng hỗ trợ USD từ lãi suất dần mất hiệu lực.

Thâm hụt kép càng làm vấn đề trở nên nghiêm trọng. Mỹ cần hút khoảng 4 tỷ USD vốn ngoại mỗi ngày để duy trì cân đối tài khóa và cán cân thanh toán, nhưng dòng tiền này đang suy yếu khi niềm tin giảm sút. Với nợ công vượt 36 nghìn tỷ USD và tăng nhanh hơn GDP, các dòng tiền lớn không còn xem USD là tài sản “phi rủi ro” mặc định, mà bắt đầu yêu cầu mức risk premium cao hơn. Kết quả là tỷ trọng nắm giữ tài sản Mỹ trong danh mục toàn cầu bị điều chỉnh giảm, trực tiếp tạo áp lực lên USD và làm suy yếu sức mạnh của đồng bạc xanh theo hướng chậm nhưng mang tính cấu trúc.

.jpg)

Song song với các yếu tố tài khóa và chính sách, lợi thế tăng trưởng vượt trội của Mỹ, vốn là nền tảng cốt lõi của sức mạnh USD đang bị bào mòn rõ rệt. Năm 2025, GDP Mỹ chỉ tăng khoảng 1.9-2.1%, không thấp trong tuyệt đối nhưng không còn vượt trội về tương đối.

Trái lại, châu Âu và Nhật Bản tăng tốc nhờ đầu tư công, cải cách cấu trúc và chu kỳ công nghiệp mới, trong khi các thị trường mới nổi ghi nhận tăng trưởng thực trên 4% nhờ AI ứng dụng, tái cấu trúc chuỗi cung ứng và làn sóng hồi hương của các nhà máy. Khi tăng trưởng toàn cầu hội tụ, lợi thế tương đối của Mỹ suy yếu, kéo theo sự thay đổi trong dòng vốn và làm xói mòn nền tảng sức mạnh của USD.

.jpg)

Khi tăng trưởng toàn cầu dần hội tụ, câu chuyện Mỹ luôn vượt trội và xứng đáng được định giá cao hơn bắt đầu mất đi sức nặng. Điều này kéo theo sự thay đổi rõ rệt trong hành vi phân bổ vốn: Mỹ không còn là điểm đến mặc định, mà chỉ là một lựa chọn trong bức tranh đầu tư toàn cầu rộng hơn. Trong bối cảnh đó, USD dần đánh mất lợi thế tương đối, còn dòng vốn quốc tế có xu hướng tìm đến những khu vực mang lại tăng trưởng thực hấp dẫn hơn với mức định giá hợp lý hơn, qua đó củng cố xu hướng tái phân bổ khỏi tài sản Mỹ.

Đọc thêm: Điều gì tạo nên chu kỳ 4 năm “thần thánh” của crypto? (P.1)

USD suy yếu không xuất phát từ một quyết định chính sách đơn lẻ, mà là kết quả của nhiều yếu tố mang tính cấu trúc cộng hưởng với nhau: tài khóa căng thẳng, bất ổn chính sách và sự hội tụ tăng trưởng toàn cầu. Điều này hàm ý rằng nếu USD có phục hồi, quá trình đó nhiều khả năng sẽ chậm, gián đoạn và khó đoán, thay vì những cú bật mạnh như trong các chu kỳ trước.

Dòng tiền toàn cầu đang dịch chuyển sang đâu?

Khi USD suy yếu không còn mang tính chu kỳ mà chuyển sang cấp độ cấu trúc, phản ứng của dòng vốn toàn cầu không diễn ra theo kiểu “bán tháo hoảng loạn”, mà là tái phân bổ dần dần nhưng bền bỉ. Năm 2025 cho thấy một đặc điểm rất rõ: nhà đầu tư không rút khỏi hệ thống tài chính toàn cầu, mà rút khỏi sự phụ thuộc quá mức vào tài sản định giá bằng USD. Đây là một quá trình diễn ra chậm rãi, nhưng tạo hiệu ứng tự củng cố theo thời gian.

Sự dịch chuyển ấy còn phản ánh rất rõ trên hiệu suất tài sản. Trên thị trường chứng khoán, cổ phiếu châu Âu và châu Á đánh bại thị trường Mỹ với biên độ hiếm thấy. Tính đến cuối năm 2025, chứng khoán Mỹ chỉ tăng khoảng 16%, trong khi châu Âu tăng 32%, châu Á tăng tới 45%, và thị trường toàn cầu loại trừ US đạt 29%.

Khoảng cách hiệu suất giữa Mỹ và phần còn lại của thế giới lên tới 29% điểm phần trăm, đánh dấu mức chênh lệch lớn nhất kể từ đầu thập niên 1990. Đây là bằng chứng rõ ràng cho thấy dòng vốn không còn ưu tiên Mỹ như thị trường tài chính mặc định, mà đang tái phân bổ mạnh sang các khu vực hưởng lợi trực tiếp từ đồng USD yếu và được định giá rẻ hơn.

.jpg)

Các nền kinh tế mới nổi hưởng lợi trực tiếp từ USD yếu thông qua chi phí vốn thấp hơn và áp lực nợ ngoại tệ giảm. Đồng thời, dòng vốn tìm đến những khu vực có tăng trưởng thực và câu chuyện dài hạn rõ ràng hơn, thay vì chỉ dựa vào vị thế thống trị lịch sử của đồng tiền dự trữ toàn cầu. Hàng hóa, đặc biệt là các tài sản mang tính khan hiếm, cũng trở thành điểm đến tự nhiên trong bối cảnh USD mất giá.

Một xu hướng nổi bật là sự gia tăng mạnh mẽ của nhu cầu đối với các tài sản “phi chủ quyền”, khi rủi ro tài khóa và chính trị tại các nền kinh tế lớn ngày càng rõ nét. Nhà đầu tư từ cá nhân đến tổ chức có xu hướng tìm đến những tài sản không phụ thuộc trực tiếp vào chính sách của bất kỳ chính phủ nào.

Điều này thể hiện rõ qua việc các ngân hàng trung ương, đặc biệt trong khối BRICS+, mua ròng hơn 1,200 tấn vàng trong năm, cho thấy đà tăng của vàng không chỉ mang tính đầu cơ mà là một động thái địa chính trị nhằm đa dạng hóa dự trữ và giảm phụ thuộc vào trái phiếu Mỹ.

Giá vàng tăng hơn 75% trong năm 2025, vượt xa mức tăng của chứng khoán Mỹ nếu đo bằng USD; xét theo tương quan, S&P 500 thực chất mất giá khi so với vàng. Điều này phản ánh sự thay đổi trong cách thị trường định nghĩa “tài sản an toàn”: không còn dựa chủ yếu vào lãi suất hay lạm phát, mà gắn chặt hơn với niềm tin vào tính bền vững của hệ thống tiền tệ. Dòng tiền rời khỏi USD vì thế không diễn ra ồ ạt, mà theo dạng tái cân bằng dần dần; song một khi đã khởi động, quá trình này tạo ra vòng lặp tự củng cố khi USD yếu thúc đẩy nhu cầu phòng hộ, và chính hoạt động phòng hộ đó lại tiếp tục gây áp lực giảm lên đồng bạc xanh.

.jpg)

Dòng tiền rời khỏi USD không diễn ra theo cách đột ngột, mà mang tính tái cân bằng dần dần. Tuy nhiên, khi quá trình này đã bắt đầu, nó thường tạo ra hiệu ứng tự củng cố: USD yếu khiến nhà đầu tư phòng hộ nhiều hơn, và chính hoạt động phòng hộ đó lại tiếp tục gây áp lực giảm lên đồng tiền này.

Vậy crypto đang được định vị là tài sản rủi ro hay kênh phòng hộ mới?

Trong các chu kỳ trước, crypto thường được thị trường xếp chung vào nhóm tài sản “risk-on”, với biến động giá gắn chặt vào thanh khoản toàn cầu và diễn biến của cổ phiếu công nghệ Mỹ. Tuy nhiên, bối cảnh USD suy yếu mang tính cấu trúc đang tạo ra một sự phân hóa rõ rệt bên trong thị trường crypto. Thay vì di chuyển đồng pha, crypto bắt đầu tách thành hai vai trò khác nhau: Bitcoin như một kênh phòng hộ tiền tệ, và phần còn lại của crypto như tài sản tăng trưởng mang tính rủi ro cao.

Bitcoin đang dần thoát khỏi cái bóng của Nasdaq. Nếu trong giai đoạn 2020-2023, hệ số tương quan giữa Bitcoin và cổ phiếu công nghệ thường xuyên ở mức rất cao, thì bước sang 2025, mối liên kết này suy giảm rõ rệt.

Ngược lại, Bitcoin bắt đầu phản ứng nhạy hơn với các biến số vĩ mô như thâm hụt ngân sách, nợ công và thanh khoản tiền tệ, thậm chí ghi nhận mức tương quan dương với vàng trong những thời điểm căng thẳng liên quan đến tài khóa Mỹ. Điều này cho thấy Bitcoin không còn được giao dịch thuần túy như một tài sản đầu cơ tăng trưởng, mà ngày càng được nhìn nhận như một tài sản lưu trữ giá trị.

Vai trò này càng được củng cố khi nguồn cung Bitcoin ngày càng bị khóa chặt trong tay các tổ chức nắm giữ dài hạn và các sản phẩm đầu tư mang tính thể chế như ETF spot. Khi các thực thể lớn ở cấp độ quốc gia bắt đầu thảo luận về việc đưa Bitcoin vào bảng cân đối kế toán hoặc dự trữ chiến lược, Bitcoin dịch chuyển từ một tài sản đầu cơ sang một dạng tài sản dự trữ phi chủ quyền. Hiện tại, lượng BTC được khóa trong các ETF đã chạm mức 120 tỷ USD, tương đương với 6.5% tổng cung lưu hành của BTC.

.jpg)

Trái ngược với Bitcoin, altcoins và DeFi vẫn mang đặc trưng của các tài sản tăng trưởng. Giá trị của nhóm này phụ thuộc nhiều hơn vào dòng vốn dư thừa, kỳ vọng lợi suất và mức độ chấp nhận rủi ro của thị trường. Trong môi trường USD yếu và mức lãi suất còn cao, nhóm crypto ngoài Bitcoin có thể hưởng lợi khi chi phí vốn toàn cầu giảm và nhà đầu tư tìm kiếm yield mới, đặc biệt thông qua các giao thức DeFi, staking hay các mô hình tài chính on-chain.

Tuy nhiên, đây vẫn là nhóm nhạy cảm với chu kỳ thanh khoản và dễ bị điều chỉnh mạnh khi điều kiện tài chính thắt chặt trở lại. Nói cách khác, nếu Bitcoin đang dần được định vị như tài sản lưu trữ được đón nhận bởi các nhà đầu tư tổ chức thì phần còn lại của crypto giống cổ phiếu công nghệ hoặc ngân hàng số: tiềm năng tăng trưởng cao, nhưng đi kèm rủi ro lớn và phụ thuộc mạnh vào tâm lý thị trường.

.jpg)

Một mảnh ghép quan trọng khác trong bức tranh USD suy yếu là sự trỗi dậy của stablecoin, theo một quỹ đạo gần như độc lập với biến động giá của thị trường crypto. Dù crypto lên hay xuống, stablecoin vẫn tăng trưởng đều đặn và len lỏi sâu hơn vào đời sống kinh tế thực. Đến cuối năm 2025, tổng cung stablecoin đã vượt 300 tỷ USD, tăng hơn 33% trong một năm, phản ánh việc stablecoin không còn là công cụ đầu cơ, mà đang vận hành như một hạ tầng thanh toán và lưu trữ giá trị ngắn hạn phục vụ nhu cầu thực tế của người dùng và doanh nghiệp.

Nghịch lý ở đây là dù USD suy yếu về mặt cấu trúc như một nơi lưu trữ giá trị dài hạn, nhu cầu sử dụng USD cho thanh toán, phòng hộ rủi ro nội tệ và giao thương xuyên biên giới vẫn tăng mạnh, đặc biệt tại các thị trường mới nổi. Stablecoin trở thành “đường ray” trung lập để tiếp cận USD: nhanh, rẻ và ít ma sát hơn hệ thống ngân hàng truyền thống. Trong bối cảnh đó, crypto không chỉ còn là tài sản đầu tư, mà stablecoin đang đóng vai trò như “Internet của đồng USD”, trở thành lớp tiền tệ mới, âm thầm mở rộng bất chấp mọi chu kỳ giá của thị trường crypto.

.jpg)

USD suy yếu không phải là sự sụp đổ của hệ thống, mà là quá trình bình thường hóa vai trò của Mỹ trong một thế giới ngày càng đa cực. Dòng vốn toàn cầu không rút khỏi thị trường tài chính, mà đang giảm sự phụ thuộc tuyệt đối vào USD và tìm kiếm những tài sản neo giá trị mới. Trong bối cảnh đó, chiến lược đầu tư hiệu quả không còn xoay quanh việc nắm giữ tài sản Mỹ bằng mọi giá, mà là tái phân bổ sang các tài sản có khả năng bảo toàn sức mua và đứng ngoài rủi ro chính sách.

Vàng, bạc và các kim loại quý tiếp tục đóng vai trò lớp phòng thủ truyền thống trước bất ổn tiền tệ và tài khóa, trong khi Bitcoin nổi lên như lớp trú ẩn phi chủ quyền trong thời đại số. Mỗi tài sản phản ánh một cách tiếp cận khác nhau của dòng vốn trước sự thay đổi cấu trúc của hệ thống tiền tệ toàn cầu, nhưng cùng chung một mục tiêu: giúp bảo toàn giá trị trong môi trường đồng USD suy yếu kéo dài.