Báo cáo thị trường M&A Crypto nửa đầu năm 2022

Báo cáo sẽ sử dụng nguồn dữ liệu được thu thập từ Dovemetrics cùng với một vài nguồn thông tin khác để thực hiện phân tích và đưa ra Insights về thị trường M&A trong nửa đầu năm 2020 (H1 2022).

Kiến thức trọng tâm:

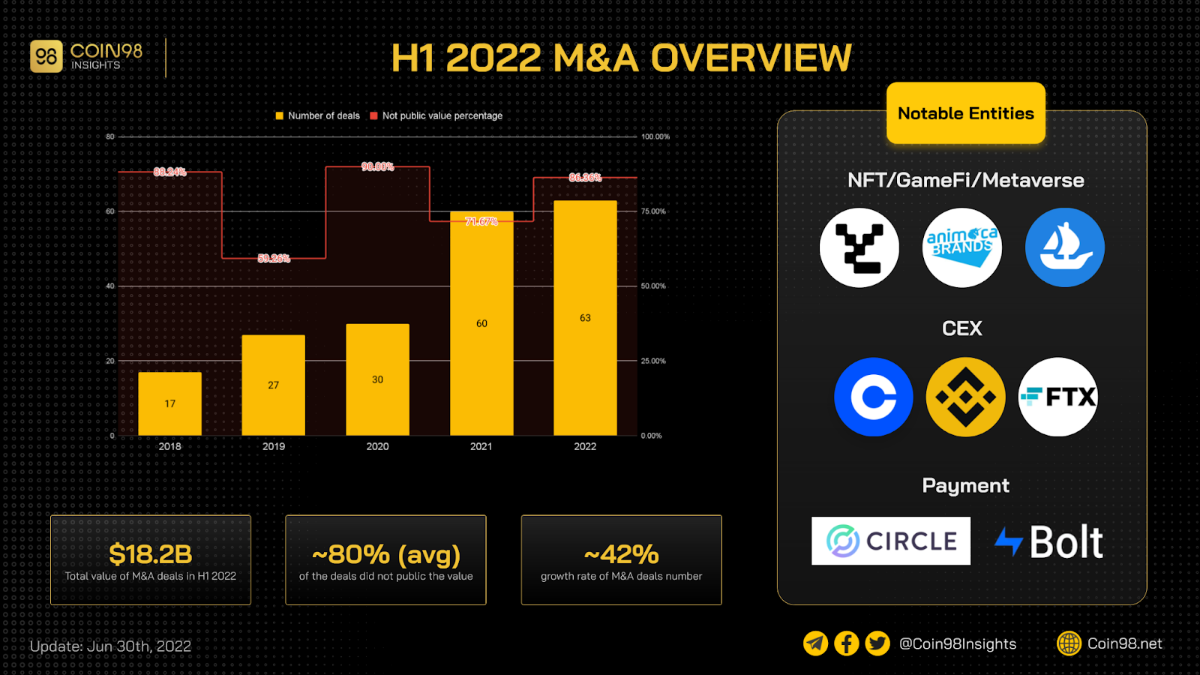

- Có tổng cộng 63 thương vụ M&A được ghi nhận kể từ đầu năm.

- Animoca Brands là công ty thực hiện nhiều thương vụ mua lại nhất với 6 thương vụ, kế tiếp là FTX với con số 4.

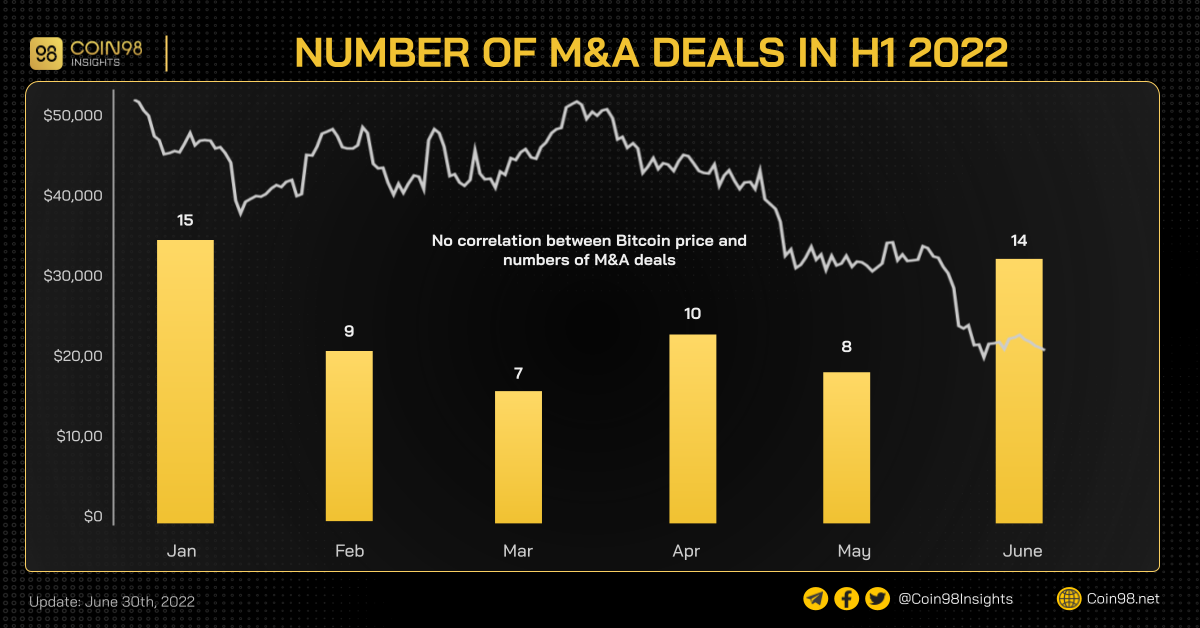

- Các thương vụ có tần suất xuất hiện cao hơn vào tháng 1 (với 15 deals được ghi nhận).

- Số lượng M&A được ghi nhận trong H1 2022 cao hơn 50% so với H2 2021 và gần gấp đôi so với H1 2021.

- ~18.2 tỷ USD là tổng giá trị được ghi nhận từ các thương vụ M&A, tuy nhiên đây vẫn chưa phải con số chính xác hầu hết các công ty không công bố thông tin về số tiền họ đã sử dụng để thực hiện sáp nhập.

Tổng quan thị trường M&A crypto trong H1 2022

Nửa đầu năm 2022 ghi nhận 63 thương vụ M&A (theo Dovemetrics). Trong đó, CEX, GameFi và NFT chiếm tỷ trọng lớn. Cụ thể, trong số 63 thương vụ được ghi nhận, có 11 thương vụ thuộc category CEX, 14 thương vụ thuộc các dự án NFT và 11 thương vụ có liên quan tới GameFi.

Số lượng các công ty mua bán và sáp nhập trong tháng 1 được ghi nhận cao nhất trong H1 2022 với 15 thương vụ. Bên cạnh đó, mặc dù giá BTC có xu hướng giảm từ đầu năm nhưng không gây ảnh hưởng tiêu cực tới xu hướng M&A của các tổ chức.

Tổng giá trị các thương vụ M&A trong nửa đầu năm 2022 được ghi nhận ở mức ~18.2 tỷ USD (theo Dove Metrics). Tuy nhiên, thương vụ sáp nhập Zynga vào Take-Two đã có giá trị 12.7 tỷ USD (chiếm gần 70% tổng giá trị). Bên cạnh đó đây cũng là hai công ty không có liên quan quá nhiều hay ảnh hưởng trực tiếp tới thị trường crypto.

Về tốc độ tăng trưởng theo số lượng, từ năm 2018 - 2021, tốc độ tăng trưởng đạt trung bình 42.04%. Trong năm 2022, chỉ tính riêng nửa đầu năm thì số lượng các thương vụ đã lớn hơn trong cả năm 2021.

Đây là một dấu hiệu cho thấy sự tăng trưởng về tiềm lực tài chính của các tổ chức trên thị trường crypto. Bên cạnh đó cũng là sự mở rộng adoption vì trên thực tế các thống kê của Dove Metrics tính cả các bên có ảnh hưởng không trực tiếp hoặc chỉ liên quan khá ít tới crypto.

CEX và NFT/GameFi là hai category với nhiều điểm đáng chú ý. Hai mảng này chiếm lần lượt 22.2% và 17.5% trên tổng số lượng các thương vụ.

Trong mảng CEX nổi bật nhất có thể kể tới FTX với 4 thương vụ được thực hiện trong năm nay. Còn đối với NFT/GameFi, Animoca và Yuga Labs là các tổ chức lớn với các thương vụ nổi bật trên thị trường.

Ngoài ra, thông qua các thương vụ M&A chúng ta cũng thấy được tham vọng của các tổ chức:

- FTX với những thương vụ mua lại sau những lùm xùm về Celsius và Three Arrows Capital, với mục tiêu sở hữu một lượng khách hàng lớn và tăng sự uy tín của mình.

- Animoca, một quỹ đầu tư lớn tiếp tục mở rộng quy mô để trở thành leader trong mảng GameFi/NFT/Metaverse.

- Yuga Labs với các mục tiêu trở thành NFT/Metaverse builders hàng đầu sau thương vụ mua lại Larva Labs.

Chi tiết về từng sector sẽ được phân tích cụ thể dưới đây.

Xu hướng M&A đối với các sàn giao dịch tập trung (CEX)

Thường trên thị trường M&A, các thương vụ M&A sẽ được thực hiện bởi các sàn giao dịch tập trung (CEX). Đây là các công ty với nguồn lực tài chính lớn và mô hình kinh doanh truyền thống do đó việc mua lại các công ty khác sẽ thường diễn ra với nhóm này.

Một vài cái tên nổi bật có thể kể tới như FTX, Blockchain.com, Gemini, Coinbase, … đều là những sàn giao dịch hàng đầu trên thị trường.

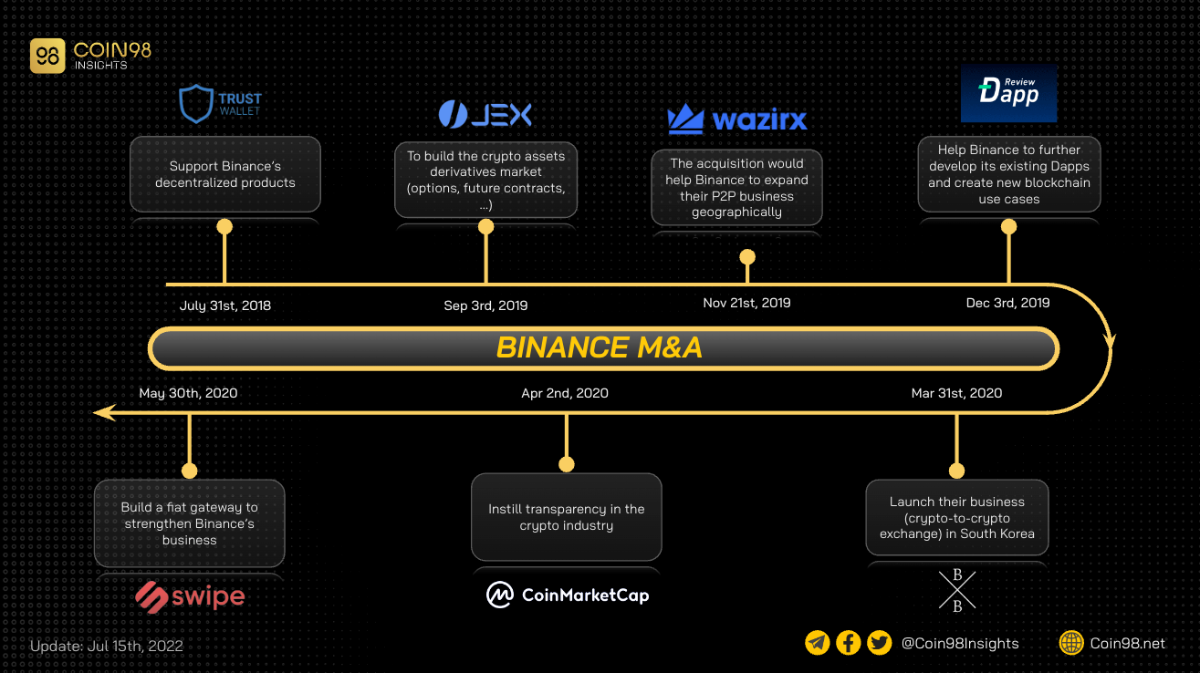

Binance

Trong nửa đầu năm 2022, Binance không thực hiện một thương vụ M&A nào. Tuy vậy, trước đó họ đã thực hiện 7 thương vụ M&A với những cái tên nổi bật như Trust Wallet, WazirX, Coinmarketcap, Swipe.io, …

Các thương vụ này đều được thực hiện vào khoảng thời gian thị trường không diễn biến tích cực, giá cả đi ngang ở những vùng thấp.

Điều này chứng tỏ rằng:

- Binance đã tận dụng những thời điểm thị trường không tích cực để có thể mua vào những công ty với mức giá tốt.

- Binance cũng là một công ty có khả năng điều tiết tốt dòng tiền để có thể thực hiện các thương vụ M&A với giá trị lớn.

- Ngoài phát triển các sản phẩm centralized, Binance cũng rất quan tâm tới tính minh bạch của thị trường crypto thông qua các thương vụ mua lại các công ty về dữ liệu hay ví non-custodial.

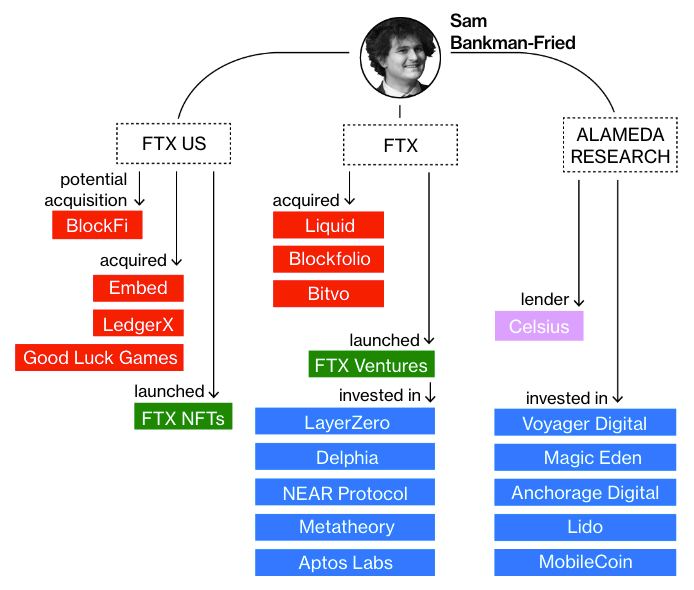

FTX

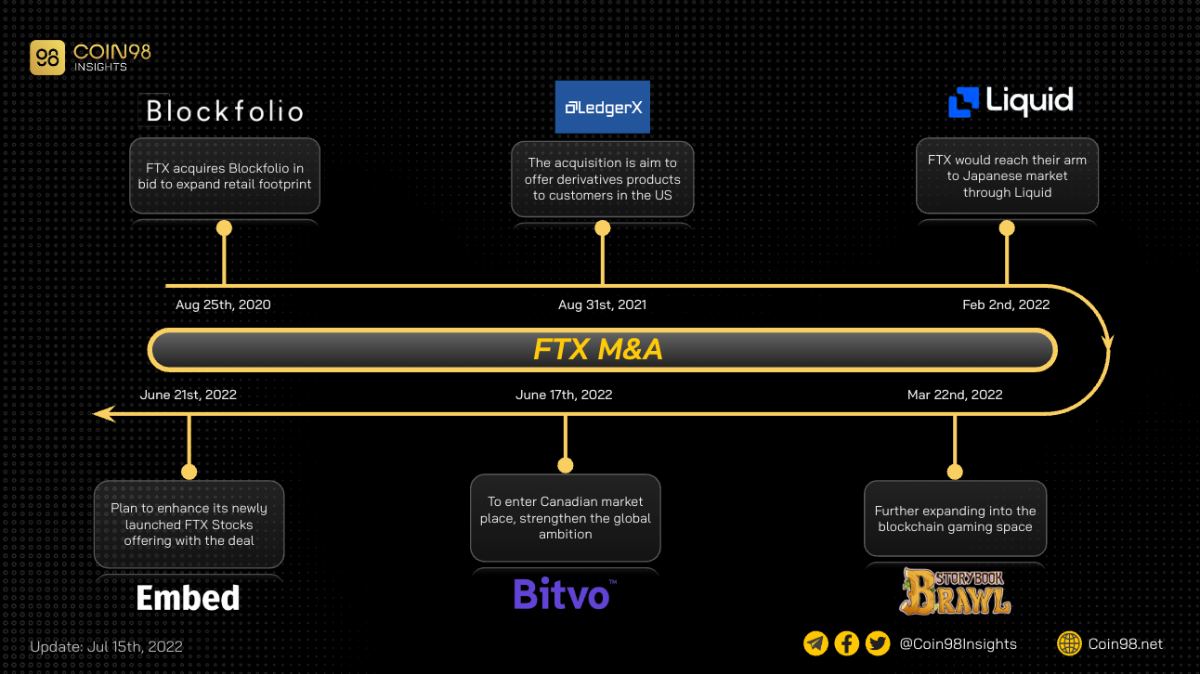

FTX trong nửa đầu năm 2022 đã thực hiện tổng cộng 4 thương vụ mua lại và 3 trong số đó là các sàn CEX (Embed Financial, Bitvo và Liquid), cụ thể:

- Embed Financial: Một công ty cung cấp dịch vụ mua bán cổ phiếu.

- Bitvo: Sàn giao dịch crypto tại Canada.

- Liquid Group: Một hệ thống nhiều công ty có liên quan tới dịch vụ giao dịch crypto tại thị trường Nhật Bản.

Với việc mua lại các sàn giao dịch với những lợi thế cạnh tranh khác nhau, FTX đang mở rộng doanh nghiệp của mình qua nhiều thị trường khác như Canada và Nhật Bản thậm chí là vươn tầm tới thị trường cổ phiếu.

Dường như bối cảnh thị trường không có sự tăng trưởng là cơ hội tốt để FTX, với nguồn lực tài chính dồi dào, thực hiện các thương vụ mua lại vì lúc này họ có thể đàm phán với một mức giá thấp hơn so với giai đoạn trước.

Bên cạnh đó, FTX còn đang nhằm tới rất nhiều công ty sau các drama liên quan tới Celsius, Three Arrows Capital, … một vài cái tên có thể kể tới như Voyager, BlockFi, …

Nguồn: Bloomberg

Do vậy, nhiều khả năng trong H2 2022 Sam Bankman-Fried cùng với FTX sẽ tiếp tục gia tăng số lượng các thương vụ mua lại các công ty khác.

Gemini

Gemini trong tháng 1 đã mua lại Omniex, nâng tổng số lượng công ty mà sàn giao dịch này đã mua lại từ trước tới nay lên con số 4:

- Omniex: Một nền tảng giao dịch crypto cung cấp nhiều tính năng và giải pháp cho các nhà đầu tư tổ chức.

- Shard X: Thương vụ mua lại nhằm cải thiện tốc độ xử lý giao dịch và tăng hiệu suất sử dụng của tài sản cho khách hàng.

- Nifty Gateway: Một nền tảng cho phép người dùng sử dụng thẻ tín dụng và ghi nợ để mua bán NFT.

- Blockrize: Một công ty cung cấp thẻ tín dụng đối với tài sản crypto.

Khi Gemini mua lại nhiều dự án và công ty mới, họ đang mở rộng dịch vụ của mình để phục vụ khách hàng tốt hơn bằng cách cải tiến công nghệ giao dịch, tăng khả năng tiếp cận của khách hàng với NFT và tài sản tiền điện tử từ thẻ tín dụng và thẻ ghi nợ.

Coinbase

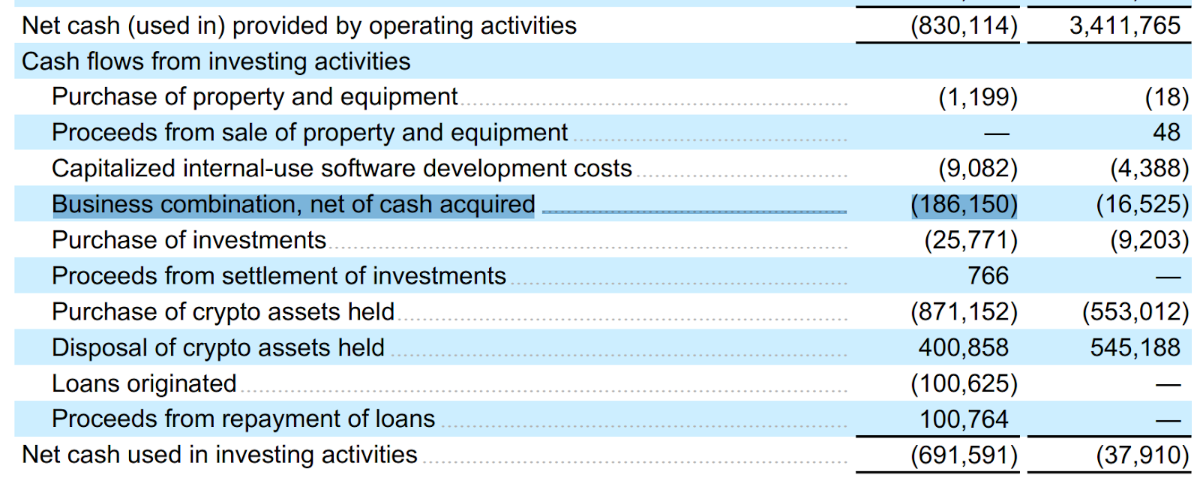

Nửa đầu năm 2022, Coinbase chỉ sở hữu thêm FairX - sàn giao dịch phái sinh đã được cấp phép bởi CFTC, đã huy động được 27.5 triệu USD trong vòng Series B (theo Crunchbase).

Theo báo cáo luân chuyển dòng tiền được Coinbase công bố, khoản mục “Business Combination" gây ra khoản âm ~186 triệu USD. Do đó đây có thể là cái giá để Coinbase mua lại FairX.

Nguồn: Coinbase

Đây là một nước đi nhằm thực hiện tham vọng mở rộng kinh doanh qua mảng phái sinh của Coinbase để cạnh tranh với đối thủ trực tiếp là FTX US trên lãnh thổ nước Mỹ.

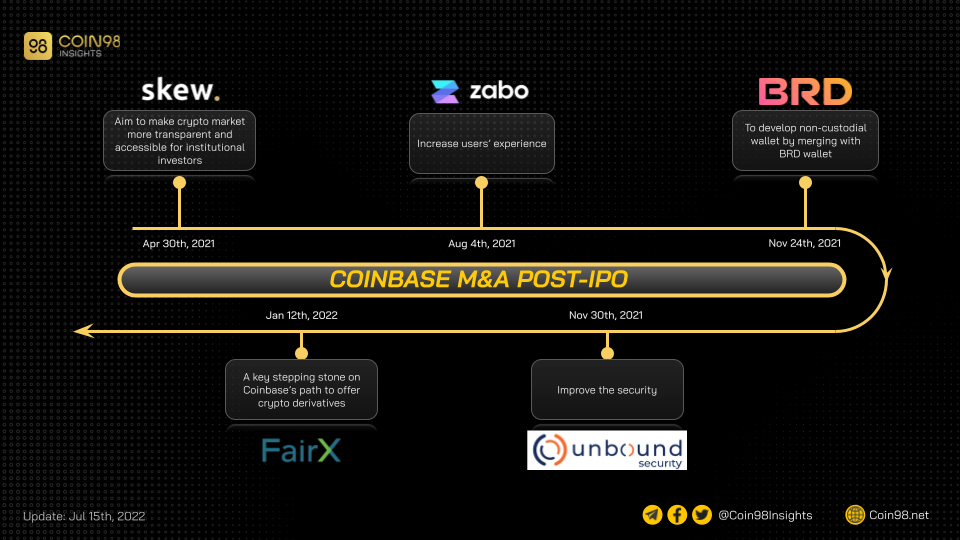

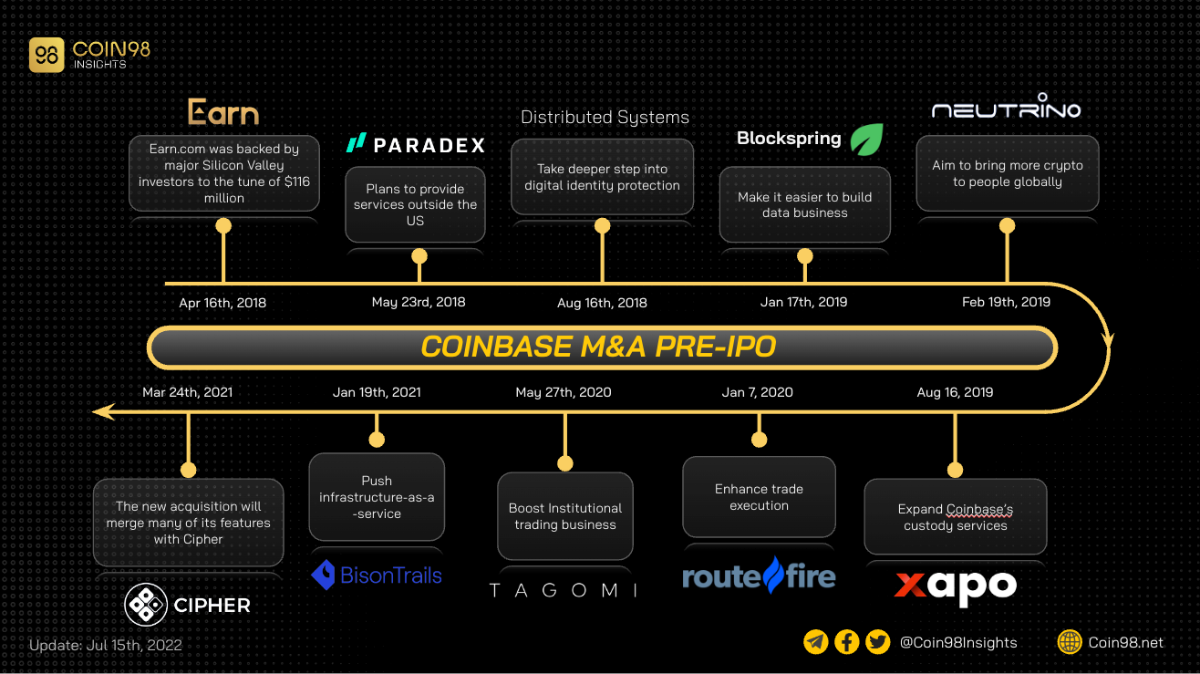

Tuy vậy tốc độ M&A trong năm 2022 nói riêng và sau khi IPO nói chung của Coinbase có sự sụt giảm mạnh.

Cụ thể sau IPO, Coinbase chỉ thực hiện 5 thương vụ M&A mặc dù tình hình tài chính khá tốt do sự kiện IPO tạo được nhiều tiếng vang.

Trước IPO, số lượng các thương vụ M&A được công bố bởi Coinbase là 10. Qua đó, có thể thấy sự “hụt hơi” hoặc thay đổi định hướng phát triển hay góc nhìn của Coinbase về việc mua bán sáp nhập.

Xu hướng M&A đối với các công ty GameFi & NFT

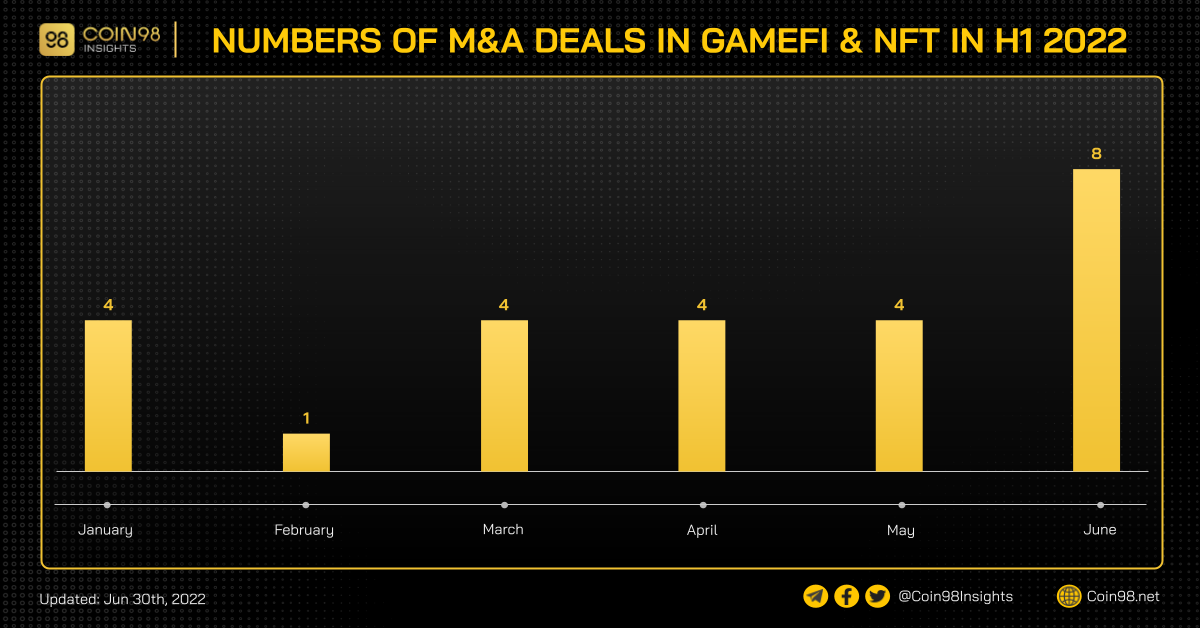

Trong nửa đầu năm 2022, có 25 thương vụ liên quan tới GameFi và NFTs, với số lượng deals thực hiện nhiều nhất thuộc về Animoca Brands.

Tốc độ tăng trưởng số lượng thương vụ M&A của category này duy trì ổn định từ đầu năm trở lại đây và đạt đỉnh trong tháng 6 với 8 thương vụ được thực hiện. Đây là số liệu tích cực trong bối cảnh thị trường GameFi & NFT không có nhiều khởi sắc.

Tại thị trường Fundraising, GameFi và NFT đều nhận được sự chú ý từ dòng tiền. Theo đó, số lượng các thương vụ gọi vốn trong H1 2022 tại category này đạt 309 chiếm 27% trên tổng toàn bộ thị trường. Tổng vốn huy động đạt 5.4 tỷ USD chiếm 20% toàn bộ thị trường.

NFT Marketplace

NFT Marketplace thu hút sự chú ý của thị trường với nhiều thương vụ M&A được thực hiện:

- Uniswap mua lại Genie (NFT marketplace aggregator). Đây là nước đi nhằm mở rộng sản phẩm của mình qua mảng NFT. Với thương vụ này, người dùng có thể mua bán NFTs trực tiếp trên website của Uniswap.

- KnownOrigin được mua lại bởi eBay. đây là một thương vụ nổi bật trong mảng NFT bởi eBay, một công ty thương mại điện tử truyền thống đã bắt đầu bày tỏ sự hứng thú với thị trường crypto thông qua NFT ⇒ Tiếp tục một dấu hiệu của crypto mass adoption.

- NFTrade được mua lại bởi BNB Chain. Dựa trên thực tế hiện nay chưa có một NFT Marketplace nào lớn và đủ uy tín trên hệ sinh thái BNB, đội ngũ phát triển đã tiến hành mua lại NFTrade để hiện thực hoá điều này. Đồng thời, đây cũng là một động thái thể hiện sự ủng hộ và cam kết phát triển đối với NFT trên BNB Chain.

- Open tiếp tục mở rộng độ phủ qua việc mua lại Gem và Dharma Labs. Một công ty cung cấp giải pháp thanh toán NFT thông qua các hình thức thanh toán truyền thống còn lại là một nền tảng tổng hợp thông tin NFT.

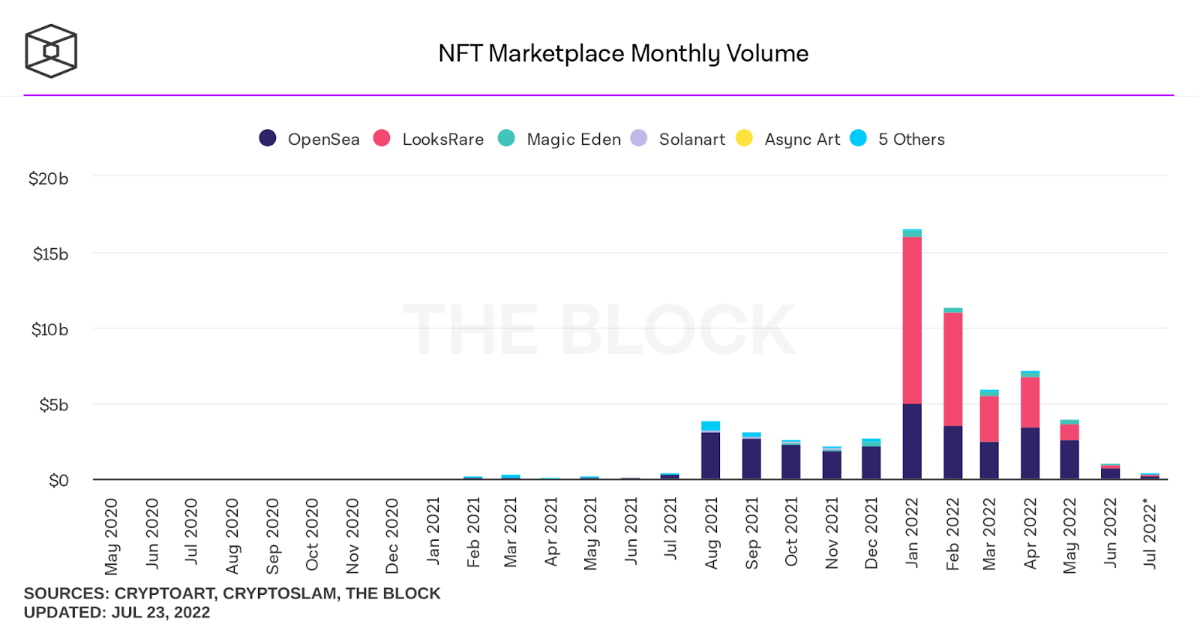

Có thể thấy rằng, dù khối lượng giao dịch NFT không mấy tích cực, nhưng các builders trong mảng này vẫn tiếp tục cải thiện sản phẩm để cạnh tranh. Điều này cho thấy rằng họ vẫn đề cao tiềm năng tăng trưởng của thị trường NFT.

Nguồn: The Block

Khi một sản phẩm đang ở trong giai đoạn tăng trưởng thì thường sẽ có nhiều các thương vụ gọi vốn cũng như launching sản phẩm hơn là M&A. Đối với NFT Marketplace, xu hướng M&A gia tăng cho thấy một sự chuyển biến trong giai đoạn phát triển của sản phẩm này.

Do đó, NFT Marketplace hiện tại đang ở trong trạng thái cạnh tranh khá khốc liệt và nhiều khả năng chỉ những tổ chức với nguồn lực lớn mới có thể trở thành người chiến thắng trong một hệ sinh thái. Điều này đặc biệt được thể hiện trên hệ sinh thái Ethereum và Solana và rất có thể sắp tới sẽ là BNB Chain.

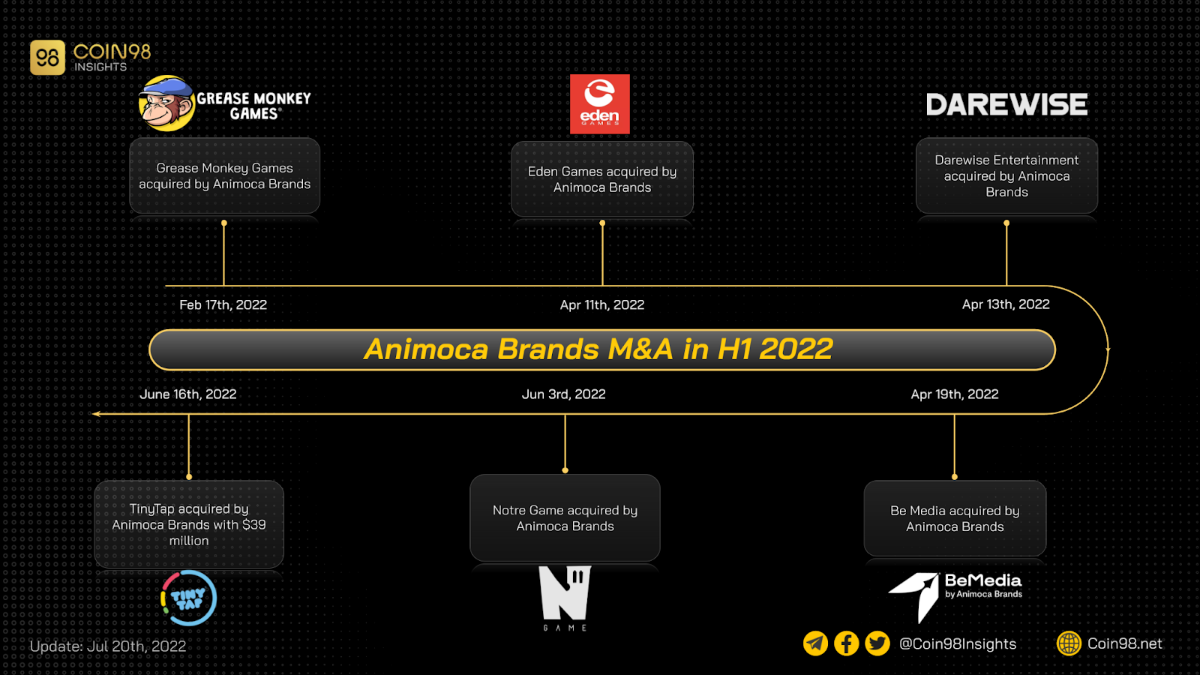

Animoca Brands

Với việc mua lại rất nhiều dự án GameFi và NFT, Animoca Brands đang xây dựng một hệ sinh thái của riêng mình. Chi tiết về các thương vụ:

- TinyTap: Một công ty giáo dục dựa trên nền tảng công nghệ.

- Notre Game: Một công ty phát triển và xuất bản game.

- Be Media: Một công ty digital marketing tại Úc tập trung vào phát triển trong lĩnh vực blockchain.

- Darewise Entertainment: Một nhà phát triển game được thành lập từ người có kinh nghiệm trong việc phát triển các thể loại game AAA chất lượng cao như Life Beyond, Assassin’s Creed IV: Black Flag, Assassin’s Creed Unity, Dying Light 2, Black & White, Tom Clancy's The Division, và series Fable.

- Eden Games: Nhà phát triển của tựa game Need for Speed: Porsche Unleashed, F1® Mobile Racing, Gear.Club, và Test Drive.

Có thể thấy rằng, Animoca Brands đã chiêu mộ rất nhiều nhà phát triển từ những tựa game đình đám. Điều này cho thấy được ý định của họ trong việc phát triển một hệ sinh thái game chất lượng cao dựa trên nền tảng Blockchain trong tương lai.

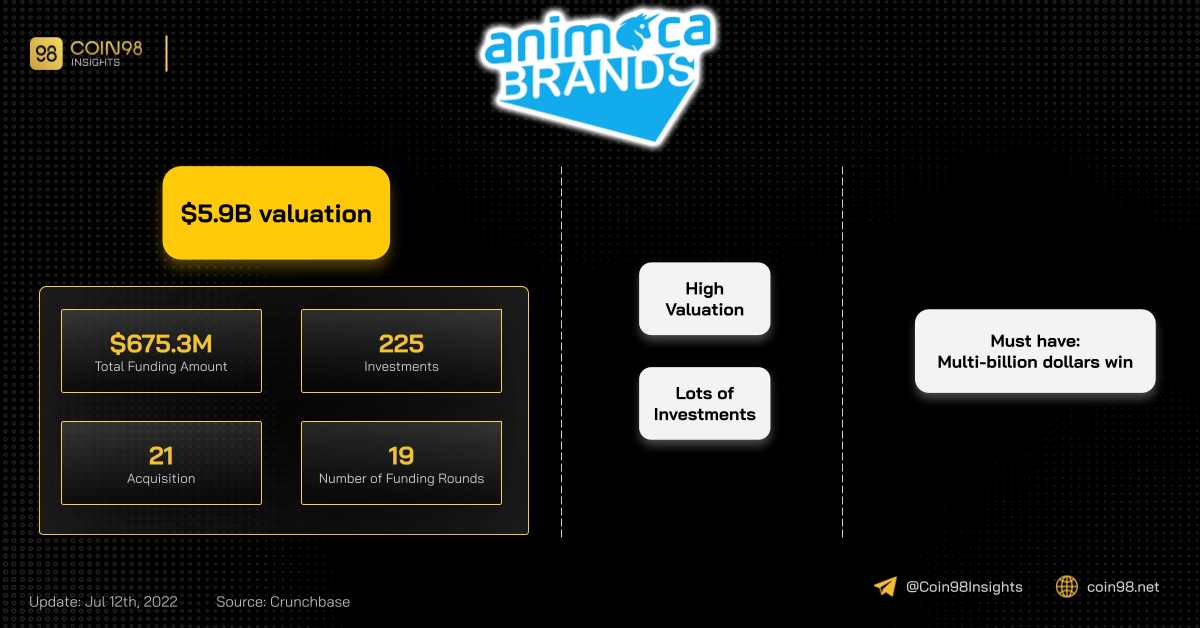

Sau vòng gọi vốn với giá trị 75 triệu USD vừa qua, Animoca Brands đã được định giá 5.9 tỷ USD. Với mức định giá kể trên, trong danh mục của Animoca Brands bắt buộc phải có từ một đến một vài thương vụ đầu tư thắng lớn (exit được tại mức định giá nhiều tỷ USD).

Do vậy đây sẽ là builders chúng ta cần chú ý tới trong mùa tăng trưởng mới đặc biệt trong mảng GameFi & NFT vì rất có thể Animoca Brands sẽ cho ra đời những Axie Infinity hay Yuga Labs mới trong tương lai.

Yuga Labs

Một thương vụ đình đám khác trong mảng NFT đó là Yuga Labs đã mua lại Crypto Punks và Meebits từ Larva Labs. Tuy không công bố giá trị nhưng đây được cộng đồng xem như một cột mốc lớn đối với thị trường NFT.

Với những thành công vang đội trước đó với các bộ sưu tập BAYC, MAYC, … Yuga Labs đã có những bước đi tiếp theo với việc phát triển Metaverse Otherside.

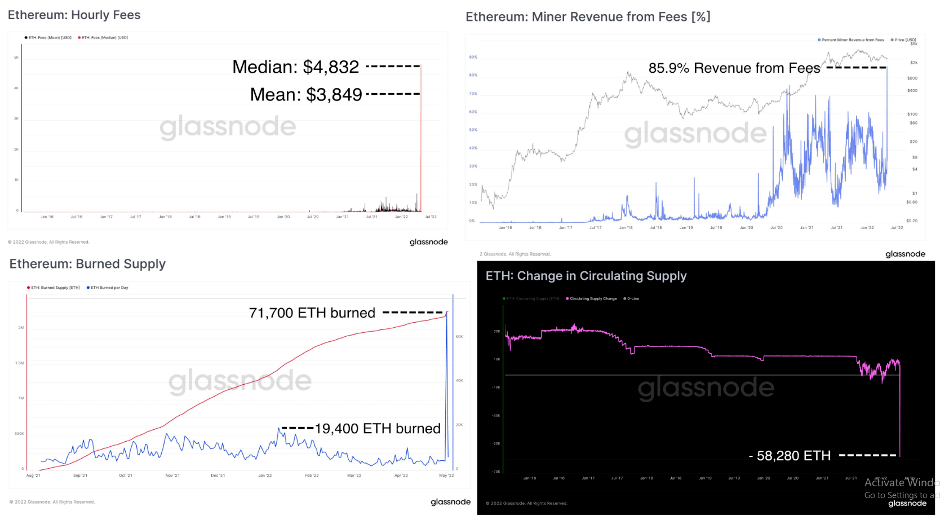

Theo đó, Otherside nhanh chóng nhận được sự chú ý từ cộng đồng và có một lượng lớn địa chỉ ví tham gia vào việc mint Otherside NFT. Sau đó, dự án đã phá mọi kỷ lục của cả giới Crypto về các chỉ số liên quan đến phí.

Cụ thể với việc gas có lúc lên 8,000 GWEI:

- Chi phí để thực hiện một giao dịch giao động từ $3,849 đến 4,832 USD.

- Thợ đào Ethereum thu về 264 triệu USD vào ngày hôm đó (mức cao nhất lịch sử).

- 71,700 ETH bị đốt, trị giá khoảng 200 triệu USD.

- Ngày mint Otherside trở thành ngày giảm phát nhất lịch sử của mạng Ethereum.

Như vậy, thương vụ mua lại này sẽ càng củng cố vị thế vững mạnh của Yuga Labs trong thị trường NFT. Đồng thời, đây cũng là đòn bẩy để đội ngũ phát triển triển khai mở rộng đế chế của mình trong tương lai

Xu hướng M&A đối với một số mảnh ghép khác

Một số nét chính đối với các thương vụ M&A thuộc category khác:

- 3 deals thuộc mảnh ghép DeFi trong tháng 1 và tháng 2: Bao gồm Tap Finance được mua lại bởi PsyOptions, Avari được mua lại bởi Maple và Votemak được mua lại bởi [REDACTED] Cartel.

- 6 deals thuộc category cơ sở hạ tầng: Một vài thương vụ từ những cái tên nổi tiếng có thể kể tới như Nansen, Chart Prime, Kaiko, …

- 5 dự án trong mảng payment: Đây là một mảnh ghép giúp dòng tiền từ thị trường tài chính truyền thống thuận lợi chảy vào crypto hơn. Bolt, Circle, Elrond, Blockdaemon và Fireblocks là những công ty payment đã thực hiện M&A trong H1 2022.

Payment

Do là một cầu nối để thu hút dòng tiền mới vào thị trường crypto nên sự phát triển của lĩnh vực này có thể là dấu hiệu tốt cho crypto mass adoption.

Cụ thể trong H1 2022 có 5 thương vụ được thực hiện liên quan tới payment:

- Circle (công ty phát hành đồng USDC) mua lại Cybavo, một công ty cung cấp dịch vụ custody cho các tổ chức.

- Blockdaemon (infrastructure platform) mua lại Gem, công ty cung cấp dịch vụ tổng hợp thông tin và các sản phẩm về KYC.

- Utrust được mua lại bởi Elrond Foundation. Với thương vụ này, Elrond đang thực hiện tham vọng chiếm lĩnh thị trường thanh toán tại châu Âu với các dịch vụ nạp rút tiền trên sàn giao dịch qua Visa và tài khoản ngân hàng.

- Wyre được mua lại bởi Bolt với giá trị 1.5 tỷ USD. Đây là thương vụ duy nhất trong mảng payment có thông báo giá trị.

- Silvergate mua lại Diem để tiếp tục hiện thực hoá tham vọng thâm nhập vào thị trường payment với việc phát triển một stablecoin của riêng mình.

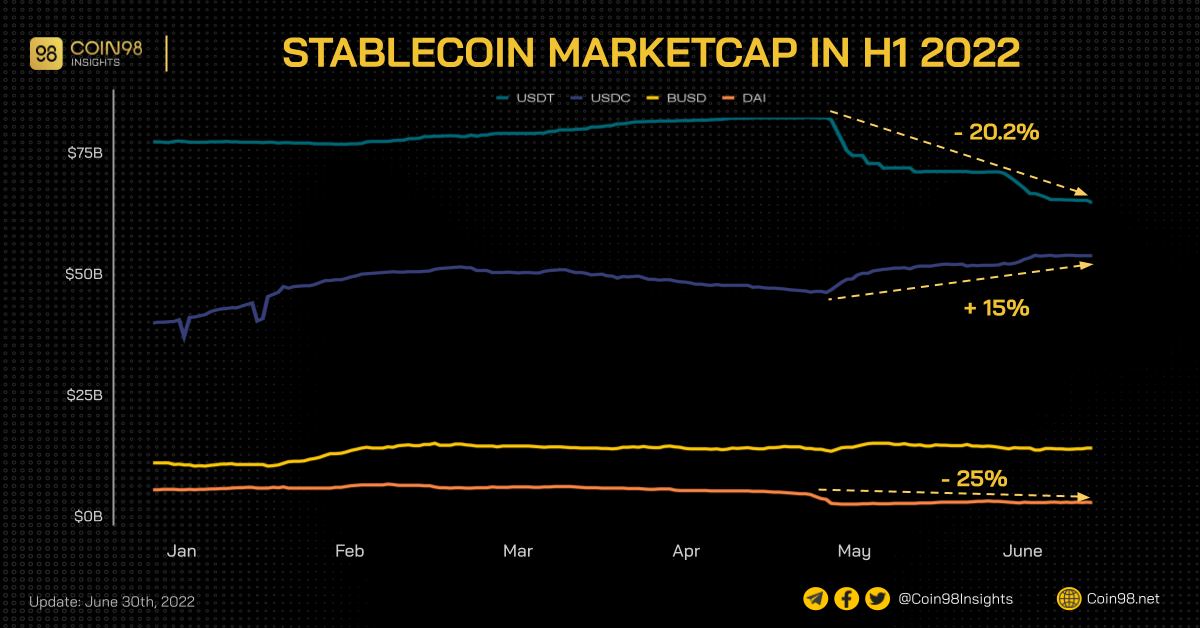

Thị trường Stablecoin là nền tảng cho mảng Payment trong crypto space. Tuy vậy trong năm 2022 vốn hoá của thị trường này chịu sự ảnh hưởng nặng nề sau sự kiện Terra. Các Stablecoin lớn khác như USDT hay DAI đều có sự sụt giảm về mặt vốn hoá.

Trái lại, USDC (đồng stablecoin do Circle phát hành) lại có sự tăng trưởng về mặt vốn hoá. Nhìn tổng quan chung toàn bộ thị trường stablecoin vẫn ghi nhận mức tổng vốn hoá giảm 8.3% (theo DeFi Llama) kể từ đầu năm tới nay. Dữ liệu này hoàn toàn không tốt cho sự tăng trưởng của mảng crypto payment.

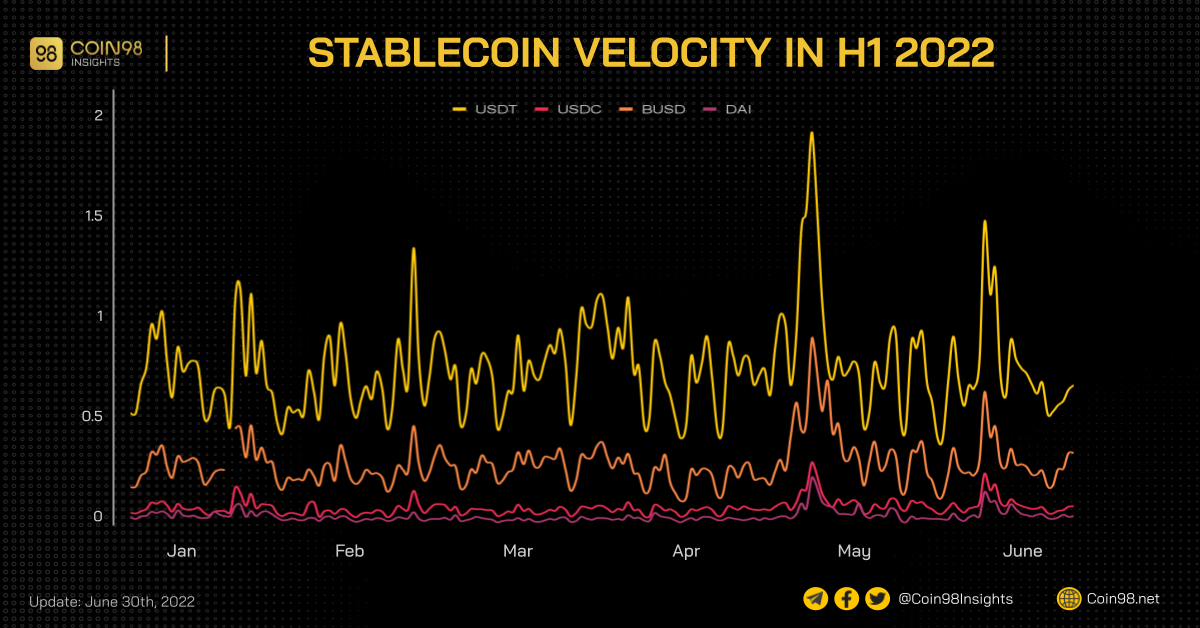

Dù có mức tăng trưởng vốn hoá ấn tượng nhưng chỉ số Velocity (được tính bằng Volume/Cap, dữ liệu từ Coinmarketcap) từ đầu năm tới hết tháng 6/2022 cho thấy USDC được ứng dụng ít hơn BUSD và USDT trong lĩnh vực giao dịch crypto.

Do vậy, Circle sẽ cần phải tăng độ phủ về use case của USDC trong lĩnh vực thanh toán trong thực tiễn lẫn trên các giao dịch crypto để có thể thực sự dẫn đầu trong mảng stablecoin.

Trong H1 2022, Circle cũng thực hiện một thương vụ mua lại Cybavo, một công ty hoạt động trong lĩnh vực institutional custody. Do đó, việc mua lại này nhiều khả năng sẽ không ảnh hưởng quá lớn tới tốc độ tăng trưởng và ứng dụng của USDC.

Một thương vụ khác cũng đáng chú ý đó là Bolt. Dù là một thương vụ lớn về quy mô tuy nhiên với sự tăng trưởng chậm lại của thị trường stablecoin thì khả năng cao chúng ta phải cần thời gian để thấy những thay đổi đáng kể trong mảng crypto payment.

DeFi

Theo dữ liệu từ Dovemetrics, trong H1 2022, chỉ có 3 thương vụ M&A liên quan đến DeFi được thực hiện.

Sau những sự kiện gây tác động tiêu cực dây chuyền như Terra, Celsius hay Three Arrows Capital, TVL của toàn bộ thị trường DeFi có sự sụt giảm lớn (từ khoảng 200 tỷ USD xuống 61 tỷ USD, tương đương với mức giảm khoảng 67%).

Khi TVL có sự suy giảm thì sẽ ảnh hưởng tới doanh thu của các protocols. Và rất có thể đây là một lý do giải thích cho việc các thương vụ M&A trong mảng DeFi ít xảy ra trong H1 2022.

Mặt khác, M&A đối với mảng DeFi thực tế vẫn chưa được áp dụng quá nhiều ngay cả trong thời kỳ chúng có sự phát triển mạnh nhất (giai đoạn 2020-2021). Một vài lý do khác có thể được đưa ra như sau:

- Việc hợp nhất các DAO trong thị trường crypto sẽ khá phức tạp và nặng về vấn đề kỹ thuật và có thể tồn tại những rủi ro trong quá trình hợp nhất.

- Ngoài ra, yếu tố quản trị cũng sẽ là một bài toán nan giải gây cản trở trong việc hợp nhất các protocols,.

Về cụ thể các thương vụ M&A trong mảng DeFi:

- PsyOption, nền tảng giao dịch Options trên Solana đã mua lại Tap Finance, một protocols làm về sản phẩm DOVs. Trên thực tế, dù Options là một niche mới trên thị trường DeFi tuy nhiên do sự phức tạp cũng như tồn tại nhiều hạn chế nên dường như thương vụ này không nhận được sự chú ý từ thị trường.

- Redacted Cartel mua lại Votemak. Một bước đi quan trọng để chiếm lĩnh thị trường bribing đối với các dự án sở hữu veTokenomics như Curve, Frax Finance, Balanacer, …

- Maple Finance mua lại Avari để chạy sản phẩm của mình trên Solana. Chỉ sau 6 tháng, TVL của Maple trên Solana đã đạt 133 triệu USD (chiếm 10% tổng TVL của Maple), giúp dự án tăng trưởng hơn về mặt doanh thu.

Nhìn chung, đối với DeFi thì dường như các thương vụ M&A chưa được thực hiện nhiều bởi những nguyên nhân khác nhau.

Infrastructure

Không có quá nhiều deals được thực hiện đối với mảng Infrastructure. Trong H1 2022, chúng ta chỉ thấy một vài thông tin mua bán sáp nhập từ các nền tảng Data Analytics (Nansen, Chart Prime, Kaiko, Quicknode, …), Ví non-custodial (Consensys) và một số các sector khác.

Tuy không có deals nào thực sự nổi bật nhưng từ đây cũng có thể thấy được tầm quan trọng của tổng hợp và minh bạch thông tin kể cả đối với thị trường crypto.

Nhìn chung, trong nửa đầu năm 2022 không có thương vụ thâu tóm các nền tảng Infrastructure quá nổi bật như trong giai đoạn trước.

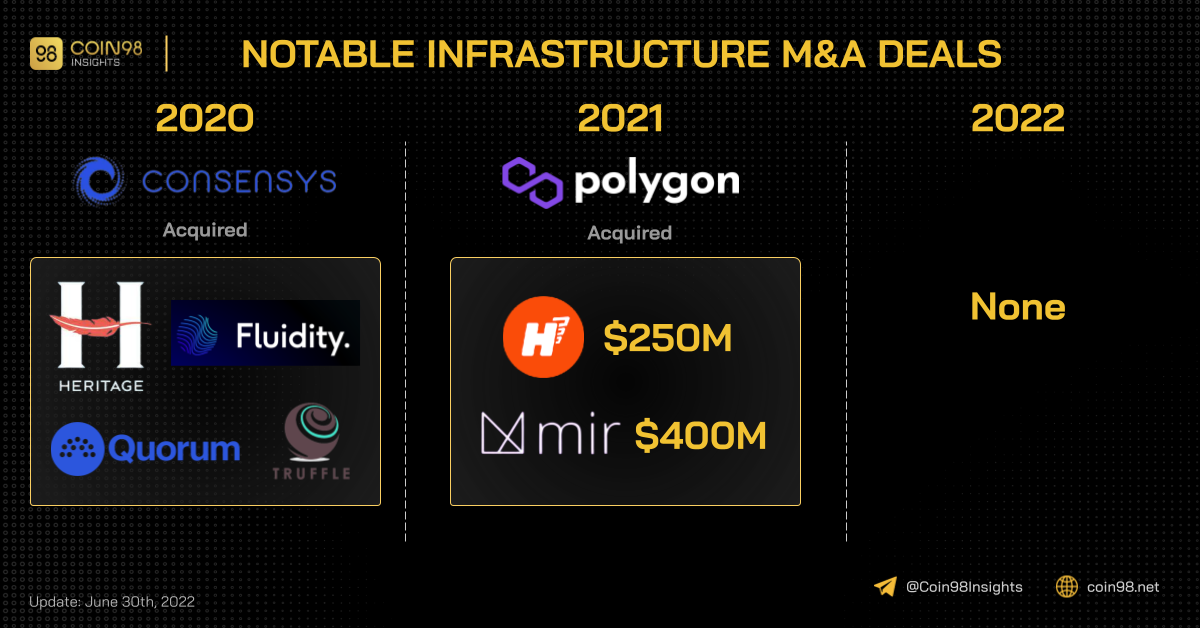

Một vài thương vụ M&A trong mảng cơ sở hạ tầng nổi bật trong quá khứ có thể kể tới:

- Polygon mua lại 2 công ty phát triển giải pháp Zk-Rollups (Hermez và Mir Protocol) trong năm 2021.

- Consensys (đơn vị phát triển Metamask) trong năm 2020 cũng đã thực hiện 4 thương vụ M&A.

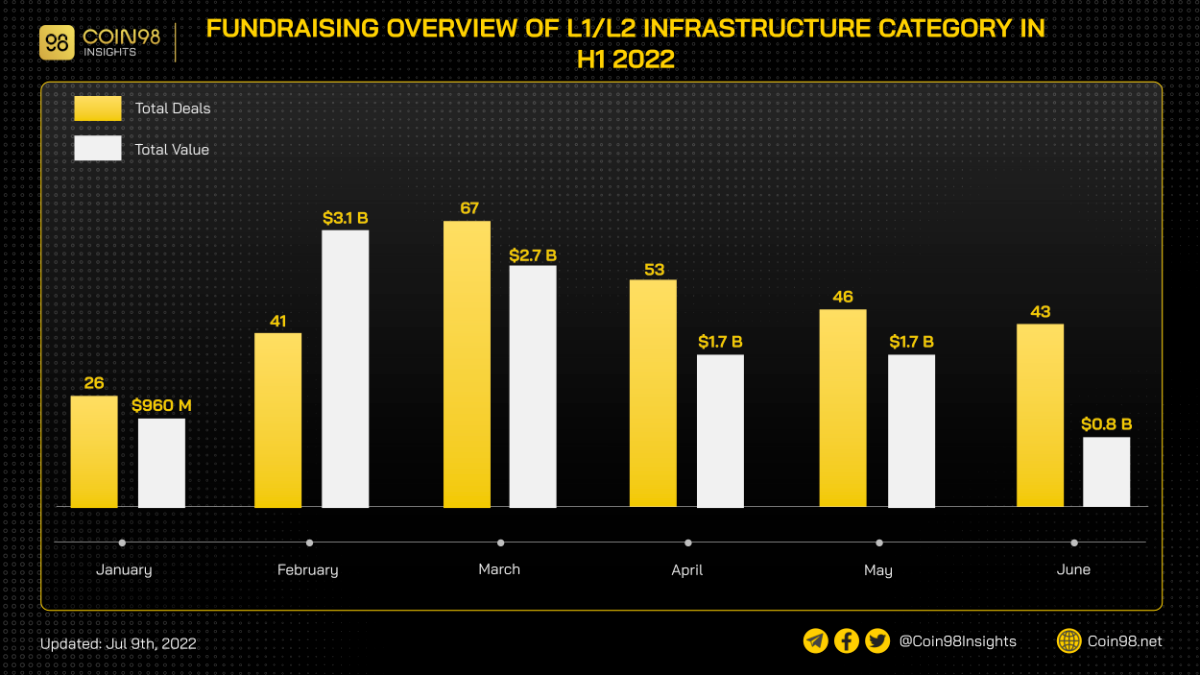

Khi so với thị trường Fundraising, có thể thấy rằng dù thị trường từ đầu năm cho tới nay không mấy tích cực, Infrastructure vẫn luôn là nơi đón nhận dòng tiền đầu tư.

Do đó, chúng ta có thể đưa ra được kết luận rằng hiện nay Infrastructure vẫn đang trong quá trình phát triển thị trường vẫn chưa đủ trưởng thành và sự cạnh tranh chưa quá khốc liệt để các thương vụ M&A được thực hiện nhiều hơn.

Đây là một dấu hiệu cho tiềm năng tăng trưởng vẫn còn lớn của thị trường crypto.

Đánh giá thị trường M&A

Nhìn chung, thị trường M&A nửa đầu năm 2022 có những điểm nhấn chính như sau:

- Các thương vụ M&A đang xuất hiện thường xuyên hơn với tốc độ tăng trưởng cao. Tuy vậy do các vấn đề liên quan tới thống kê nên có thể có sai số (do nhiều công ty/thương không có hoặc rất ít ảnh hưởng tới thị trường crypto).

- M&A được thực hiện chủ yếu trên các công ty CeFi, vẫn chưa có dấu hiệu cho thấy việc Merge các DAO (thực hiện on-chain) trở thành xu hướng.

- Xu hướng M&A xuất hiện nhiều tại những niches có sự cạnh tranh cao như CEX và NFT Marketplace.

- Khi thị trường rơi vào trạng thái “Bear", định giá của các dự án cũng sẽ trở nên hợp lý hơn. Từ đó đây là lúc thích hợp cho các tổ chức lớn thực hiện các thương vụ M&A để mở rộng tầm ảnh hưởng của mình.

- Dường như GameFi & NFT vẫn nhận được nhiều sự chú ý dựa trên dữ liệu từ cả thị trường Fundraising và M&A.

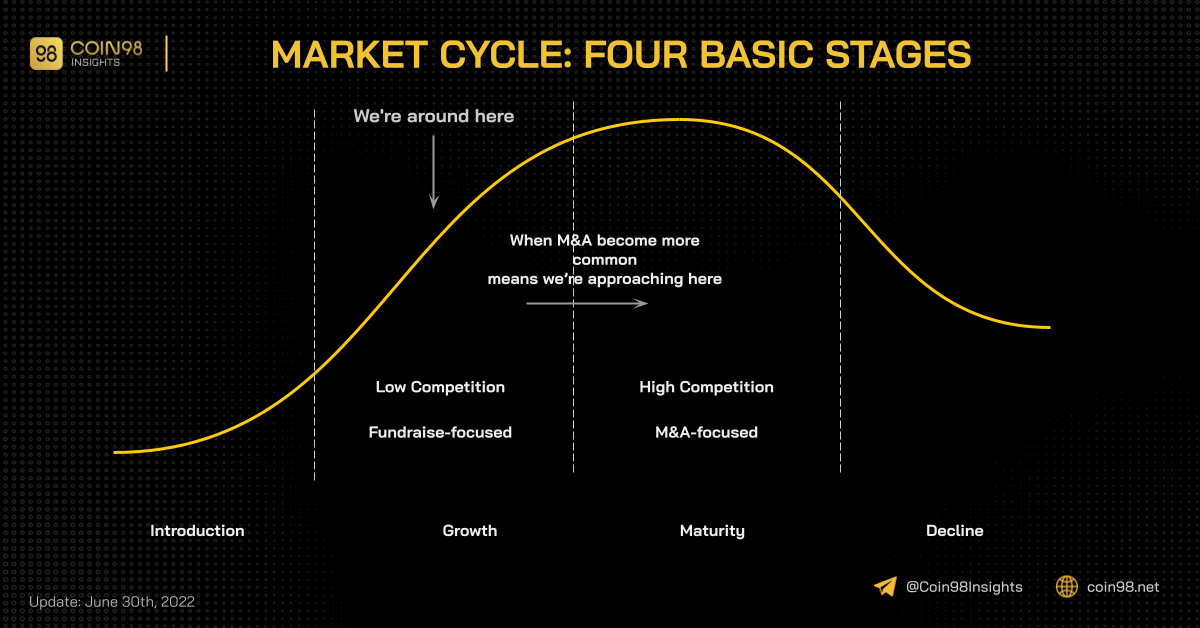

Ngoài ra, khi các thương vụ M&A xuất hiện với cường độ ngày càng cao ở một số category nhất định thì rất có khả năng sản phẩm/thị trường đó đang tiến tới giai đoạn bão hoà.

Do vậy, khi đó nhiều khả năng những retail sẽ có ít cơ hội để đầu tư với mức ROI tốt đối với các category như vậy.

Một vài dự phóng đối với thị trường M&A trong nửa cuối năm 2022 dựa trên bối cảnh thị trường hiện tại:

- Số lượng M&A sẽ có thể giảm do nguồn lực của các công ty bị ảnh hưởng nhiều bởi tình hình vĩ mô. Hơn nữa mức độ hứng thú đối với crypto cũng đã có dấu hiệu suy giảm.

- Các tổ chức crypto-native với nguồn lực dồi dào tiếp tục mở rộng tầm ảnh hưởng của mình ⇒ Trong H2 2022 có thể sẽ có các thương vụ mua lại từ những cái tên không mới.

- Theo đó, dựa trên những phân tích kể trên thì FTX, Binance, Animoca Brands, Opeasea, Uniswap, Yuga Labs, … sẽ là những cái tên chúng ta cần chú ý trong thời gian tới.

Nhìn chung, khi so sánh với dữ liệu quá khứ, thị trường M&A hiện nay hoạt động sôi động hơn. Theo đó số lượng cũng như giá trị tổng các thương vụ đều có tốc độ tăng trưởng cao trong H1 2022. Một dấu hiệu cho thấy sự phát triển, mở rộng cũng như chuyển tiếp giai đoạn đối với thị trường crypto.

Tổng kết

Qua thống kê và phân tích các thương vụ M&A, chúng ta có thể thấy rằng xu hướng M&A đối với các công ty crypto ngày càng phổ biến hơn với sự tăng trưởng về số lượng và giá trị.

CEX và NFT/GameFi là những sector chứng kiến hoạt động sáp nhập sôi động trong nửa đầu năm 2022 với những thương vụ của những cái tên lớn như FTX, Animoca Brands, Yuga Labs, Opensea, …

Bên cạnh đó, mảnh ghép payment cũng có những deals đáng chú ý như Elrond, Circle và Bolt. Còn những sectors khác như DeFi hay Infrastructure thì không có nhiều điểm nổi bật.

Mặc dù thị trường crypto đang bước qua khoảng thời gian khó khăn nhưng tốc độ phát triển của các thương vụ M&A vẫn chưa có dấu hiệu suy giảm. Chứng tỏ một điều đã có những tổ chức vẫn còn sở hữu nguồn lực mạnh mẽ, và rất có thể đây sẽ là những cái tên cần lưu ý và là nền tảng của mùa tăng trưởng tiếp theo.

Also available in

Eng