Định giá HYPE: Phân tích chiến lược Hyperliquid và cơ hội đầu tư HYPE (P.3)

Đây là bài viết cuối cùng tập trung vào định giá & phân tích lợi thế cạnh tranh của Hyperliquid so với các đối thủ Perp DEX và blockchain layer 1 khác. Nếu như chưa đọc Layer 1, bạn đọc có thể xem thêm tại đây.

Phân tích HYPE tokenomics từ sơ khai đến tích luỹ giá trị

Cách Hyperliquid phân bổ token đi ngược với số đông

Dựa trên biểu đồ phân bổ token ban đầu, có thể thấy Hyperliquid nổi bật so với hầu hết các blockchain Layer 1 khác nhờ mức allocation cho cộng đồng lớn bất thường và tỷ lệ insider + foundation thấp.

Cụ thể, hơn 70% tổng cung HYPE được dành cho public sale, airdrop và future community allocations - mức cao hơn đáng kể so với Solana (~48%), Avalanche (~40%), Near (~41%) hay Sui (~35%). Ngược lại, phần dành cho insiders của Hyperliquid chỉ chiếm khoảng 6%, thấp hơn hầu hết các L1 lớn, nơi tỷ lệ này thường dao động từ 20-50%.

Điều này thể hiện hai điểm:

- Định hướng “community-first” được duy trì ngay từ cấu trúc tokenomics: người dùng và nhà xây dựng hệ sinh thái là nhóm sở hữu phần lớn giá trị ngay từ đầu, thay vì foundation hoặc nhà đầu tư sớm.

- Rủi ro bán tháo từ insider thấp hơn đáng kể so với các L1 có allocation cho đội ngũ hoặc investor lớn. Tuy nhiên, đổi lại, phần dành cho “Future Community Allocation” của HYPE (39%) cũng là một nguồn cung cần theo dõi vì nó có thể trở thành áp lực nếu được unlock quá nhanh.

Nhìn chung, biểu đồ này cho thấy Hyperliquid đang đi theo hướng ngược lại so với template truyền thống của L1 funding: ít insider, ít foundation, nhưng cộng đồng nắm phần lớn quyền sở hữu - phù hợp với định vị “non-VC chain” và triết lý xây dựng của Jeff Yan.

Đọc thêm: Phần 2: Phân tích hệ sinh thái Hyperliquid: Lợi thế cạnh tranh nào so với Layer 1 khác tại đây.

HYPE trước HIP-3: một mô hình buyback thuần túy nhưng hiệu quả

Trước khi HIP-3 xuất hiện, HYPE là một token mang mô hình kinh tế tương đối đơn giản nhưng lại đặc biệt: không inflation, không unlock, không phân phối team theo lịch, và toàn bộ giá trị tích lũy đến từ 97% phí giao dịch được dùng để mua lại token trên thị trường.

Đây là lý do HYPE từng được xem như “blue-chip của perp DEX”:

- Doanh thu của Hyperliquid thường xuyên đạt 3–6 triệu USD/ngày,

- Tương đương 1–2 tỷ USD buyback annualized, một con số vượt xa mọi đối thủ.

So sánh tương quan:

- dYdX v4: 40–60 triệu USD doanh thu/năm, không buyback trực tiếp cho token.

- GMX: 35–45 triệu USD/năm, price accrual thông qua GLP, chịu dilution theo thời gian.

- Drift, Aster: phần lớn doanh thu dựa vào incentive, không tạo dòng tiền ổn định.

Trong bối cảnh đó, giá trị của Hyperliquid đến từ hoạt động giao dịch crypto perps và không phụ thuộc vào phát hành mới. Điểm yếu duy nhất là doanh thu phụ thuộc vào biến động thị trường crypto, và khả năng mở rộng bị giới hạn bởi kích thước thị trường perps truyền thống.

HYPE sau HIP-3: mô hình kinh tế được tái cấu trúc theo bốn kênh cung–cầu mới

HIP-3 đã thay đổi vai trò của HYPE từ một token phản ánh buyback sang một dạng productive capital – tài sản phải được sử dụng để mở thị trường, vận hành sản phẩm và hấp thụ rủi ro. Trước hết, mỗi deployer phải stake 500,000 HYPE để vận hành một thị trường HIP-3. Với khoảng 18–22 thị trường ra mắt cuối 2025, có khoảng 9–11 triệu HYPE bị khóa dài hạn (tương đương 15–20% cung lưu thông thực). Từ đây, HYPE lần đầu có utility mang tính cấu trúc thay vì chỉ là token tích lũy giá trị thụ động.

Động lực thứ hai đến từ doanh thu mới và buyback mở rộng. HIP-3 đưa equities, index, commodities và exotic assets vào giao dịch, giúp doanh thu không còn phụ thuộc hoàn toàn vào crypto.

Thứ ba, nguồn cung “ready-for-sale” co lại, chỉ còn khoảng 60 triệu HYPE, khi phần lớn bị khóa trong staking, DAT, LSD hoặc lending. Điều này hỗ trợ giá nhưng cũng tạo rủi ro mới: HYPE ngày càng được dùng làm collateral trong các lớp đòn bẩy chồng lên nhau (stake → vay → restake…). Nếu giá giảm mạnh, hệ thống có thể đối mặt với rủi ro thanh lý ảnh hưởng đến cả HyperEVM và thị trường.

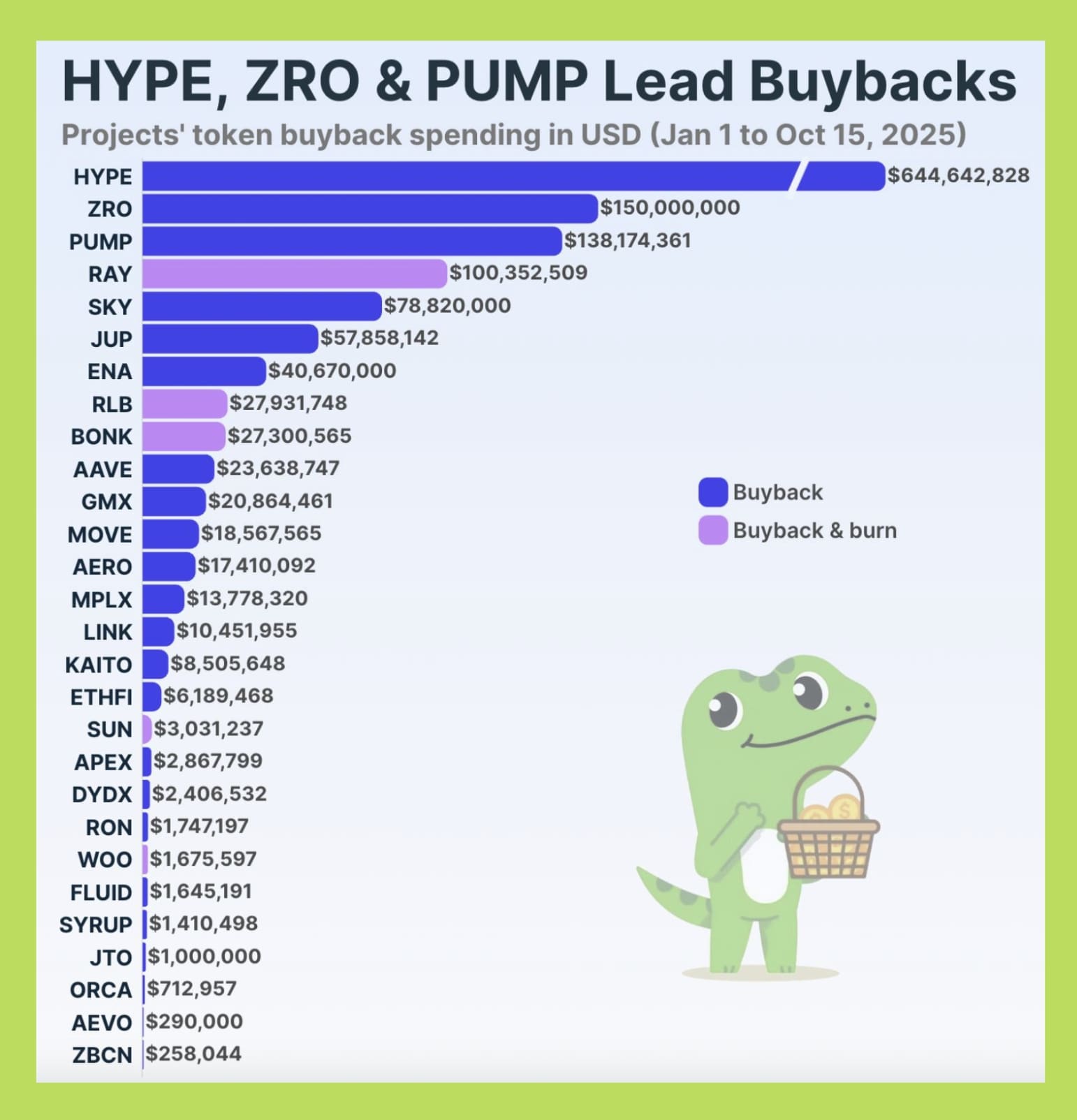

Hoạt động Buyback: động cơ kinh tế trung tâm của HYPE

Buyback là cơ chế quyết định trực tiếp đến giá trị của HYPE và cũng là điểm khác biệt lớn nhất của Hyperliquid so với mọi perp DEX khác. Thay vì chia phí cho validator hay LP, Hyperliquid phân bổ 97% toàn bộ phí giao dịch để mua lại HYPE trên thị trường thông qua Assistance Fund. Điều này tạo ra một mô hình mà gần như toàn bộ dòng tiền của giao thức quay trở lại token - một dạng “cash-flow token” hiếm hoi trong DeFi, nhưng đồng thời cũng phụ thuộc chặt chẽ vào sức khỏe của thị trường giao dịch.

Quy mô buyback trong 2024–2025 cho thấy mức ảnh hưởng lớn hơn hầu hết dự án DeFi cộng lại: khoảng 28.5 triệu HYPE đã được mua lại từ TGE, tương đương 1.3 tỷ USD, chiếm ~10.5% circulating supply. Sau khi trừ phần burn và staking reward, deflation thực tế vào khoảng 5.6% - một con số rất hiếm thấy trong các token không có inflation. Trung bình mỗi ngày, Assistance Fund mua lại 1.6–2.0 triệu USD, với nhiều ngày đạt đỉnh 3–4 triệu USD khi volume crypto tăng mạnh.

Cơ chế này mang lại hai hiệu ứng:

- giảm sốc cung, đặc biệt trong những đợt unlock lớn (như 10 triệu HYPE vào tháng 11/2025 vẫn được hấp thụ nhờ buyback ~600 triệu USD),

- ổn định giá, nhờ có một lực mua nền liên tục dù thị trường biến động.

Tuy nhiên, buyback cũng có giới hạn. Vì phụ thuộc vào volume giao dịch, nó suy yếu ngay khi thị trường crypto giảm biến động; nếu xuất hiện đối thủ có phí thấp hơn hoặc incentive cao, một phần volume có thể dịch chuyển, kéo theo buyback giảm.

Nhà đầu tư cần lưu ý ưu điểm & hạn chế nào về HYPE?

Sau HIP-3, HYPE trở thành một token có mô hình kinh tế rõ ràng và thực chất hơn trước. Điểm mạnh nhất của HYPE nằm ở dòng tiền thật: 97% phí giao dịch được dùng để buyback, tạo lực mua liên tục và giảm nguồn cung lưu hành theo thời gian. Khi kết hợp với staking HIP-3 - nơi builder phải khóa 500,000 HYPE để vận hành thị trường - token này có thêm một lớp cầu sử dụng thật, không mang tính đầu cơ.

Đồng thời, phần lớn HYPE đang nằm trong DAT, LSD, lending và staking, khiến nguồn cung thanh khoản ngày càng co lại. Ba lực này (buyback mạnh, cầu staking thật, co cung tự nhiên) tạo nền tảng giá trị mà rất ít token DeFi có được.

Nhưng tokenomics mới cũng kéo theo những rủi ro đáng cân nhắc. Buyback phụ thuộc phần lớn vào volume crypto -nên khi biến động giảm hoặc cạnh tranh phí xuất hiện, áp lực mua có thể yếu đi nhanh chóng.

Việc nguồn cung bị khóa ở nhiều lớp cũng tạo ra rủi ro đòn bẩy: HYPE được dùng làm collateral trong lending và LSD, khiến hệ sinh thái nhạy cảm hơn với biến động giá. Nếu HYPE giảm mạnh, khả năng xảy ra thanh lý dây chuyền là có thật.

Ngoài ra, cầu staking của HIP-3 - một trong những động lực hỗ trợ cung–cầu quan trọng - chỉ bền vững khi builder tiếp tục thấy ROI hấp dẫn. Nếu thị trường HIP-3 chậm phát triển, hoặc nếu xảy ra slashing, nhu cầu stake có thể giảm nhanh, làm suy yếu cấu trúc tokenomics.

Định giá HYPE & vị thế cạnh tranh của Hyperliquid

Cần lưu ý điều gì về định giá & lạm phát của HYPE?

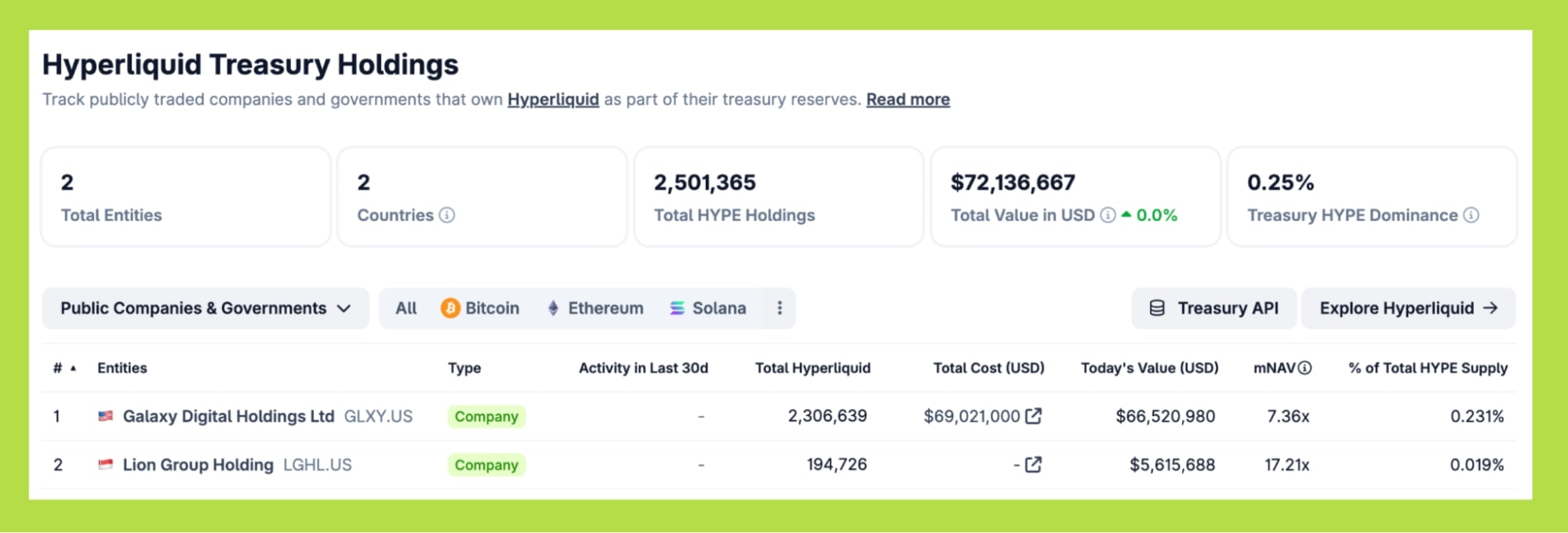

Trước khi định giá HYPE, cần xác định rõ vị trí hiện tại của nó trong cả hai thị trường: perp DEX và blockchain L1. Cơ chế stake 500,000 HYPE để vận hành mỗi thị trường HIP-3 tạo ra một dạng cầu sử dụng thật, gắn trực tiếp với hoạt động của hệ thống thay vì chỉ là nhu cầu đầu cơ. Bên cạnh đó, sự tham gia của các tổ chức như Galaxy Digital và Lion Group - với tổng mức mua và cung thanh khoản khoảng 70 triệu USD.

Về tokenomics, HYPE có market cap khoảng 9.58 tỷ USD nhưng FDV lên tới 28.45 tỷ USD. Trong tổng 999.53 triệu token, mới chỉ 336.68 triệu lưu hành (≈34%), đồng nghĩa phần lớn nguồn cung vẫn đang nằm trong các nhóm vesting dài hạn.

Khoảng 388.88 triệu HYPE thuộc nhóm lạm phát trong tương lai sẽ unlock dần đến sau 2027, và 238 triệu HYPE của core contributors vesting đến 2028. Nhờ buyback mạnh và nhất quán, áp lực này được hấp thụ tương đối tốt trong năm 2025 - điển hình tháng 11 unlock gần 10 triệu HYPE nhưng buyback đạt hơn 600 triệu USD.

Định giá Hyperliquid (HYPE) so với các perp DEX

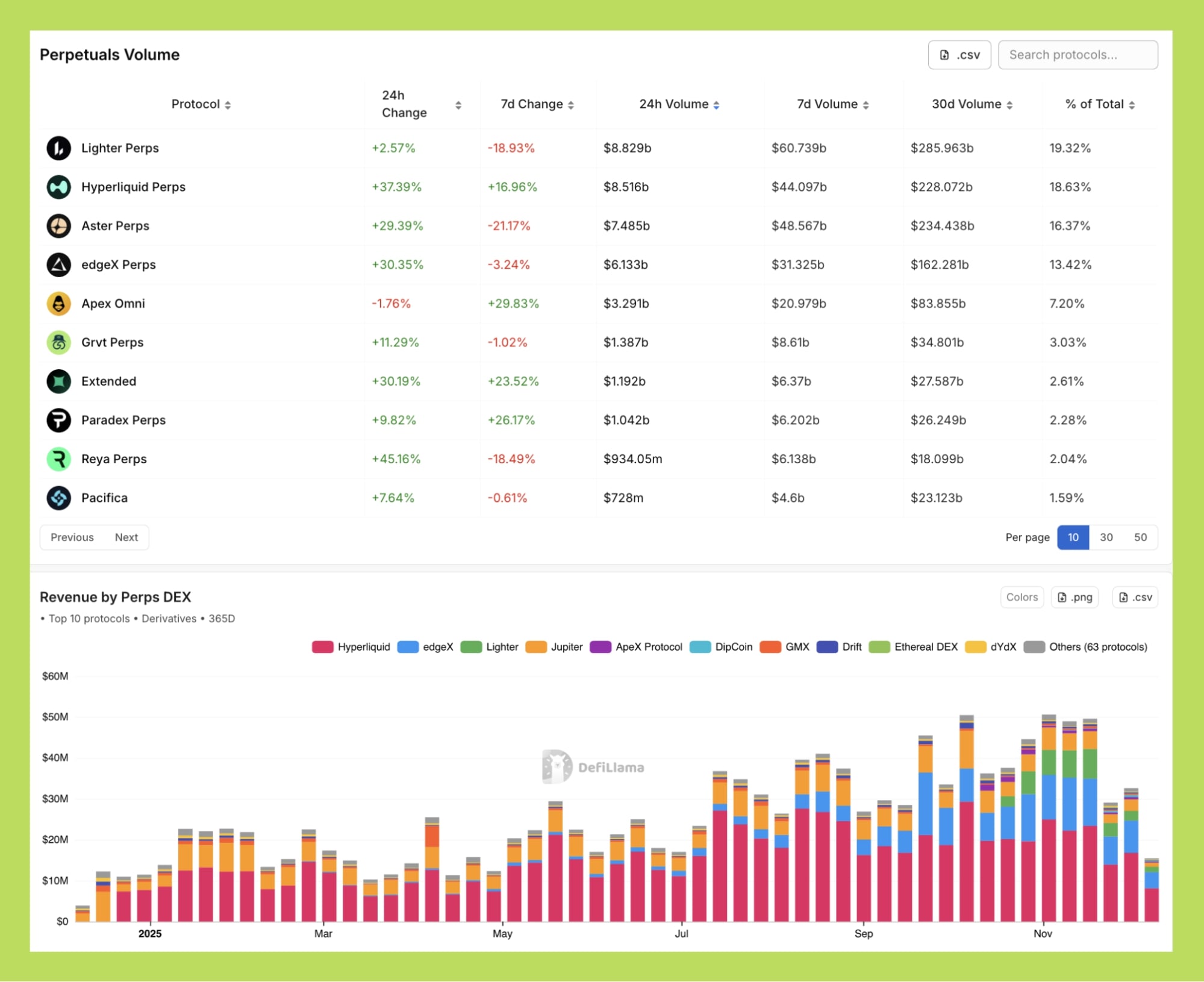

Khi định giá HYPE trong bối cảnh các perp DEX, điều quan trọng không chỉ là so sánh volume hay phí giao dịch, mà phải xem Hyperliquid đứng ở đâu khi so với các đối thủ như Lighter, Aster, ApeX,...

Thứ nhất, về hiệu suất thị trường, Hyperliquid liên tục nằm trong nhóm dẫn đầu về open interest (OI) - khoảng 6.6 tỷ USD, cao gấp 3–6 lần nhiều đối thủ như Lighter, EdgeX, Apex hay Pacifica. OI là chỉ báo phản ánh thanh khoản bền vững và sự hiện diện của pro-trader; nó quan trọng hơn volume vì khó bị “thổi phồng” qua farm hoặc liquidity mining. Ở mảng này, Hyperliquid gần như giữ vị trí số 1.

Thứ hai, về volume giao dịch, Hyperliquid duy trì 24h perps volume vào khoảng 6.2 tỷ USD, đứng trong top 2–3 toàn ngành. Một số đối thủ có lúc vượt Hyperliquid về volume - đặc biệt Aster hoặc Lighter trong các giai đoạn cao điểm - nhưng phần lớn volume đó mang tính chu kỳ, phụ thuộc incentive hoặc zero-fee. Ngược lại, phần lớn volume trên Hyperliquid không dựa vào rewards, phản ánh nhu cầu giao dịch thật của trader.

Thứ ba, về doanh thu, Hyperliquid là perp DEX có revenue thực hàng ngày cao nhất, vì các đối thủ chính hoặc là zero-fee (Lighter), hoặc fee thấp và trả lại cho points (Aster), hoặc không có buyback rõ ràng (EdgeX).

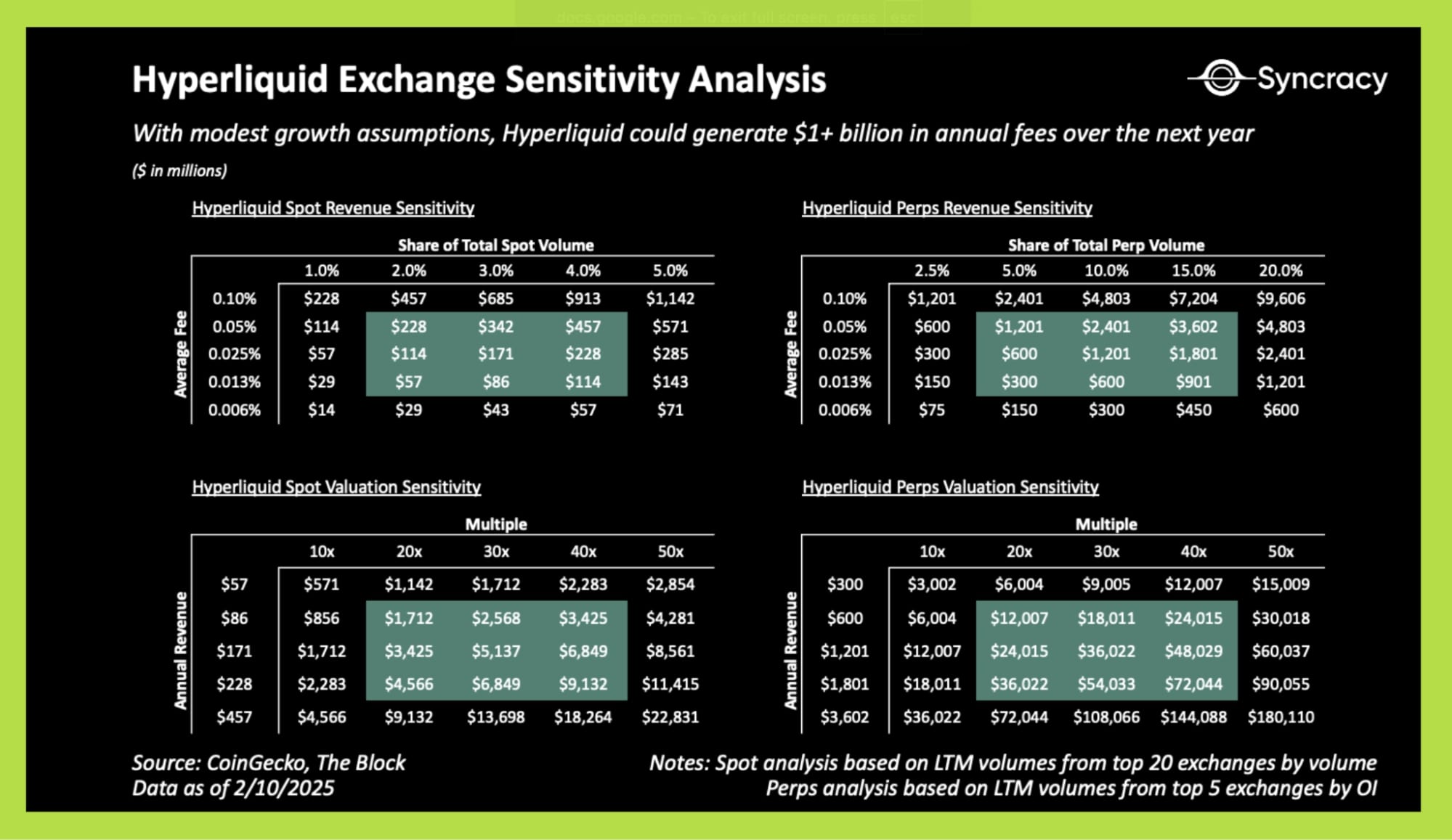

Biểu đồ “Hyperliquid Exchange Sensitivity Analysis” cho thấy rằng chỉ với các giả định tăng trưởng rất khiêm tốn, Hyperliquid đã có thể tạo ra hơn 1 tỷ USD phí hằng năm, đặc biệt từ perp - mảng cốt lõi của dự án.

Ở spot, dù phí thấp và thị phần chỉ 2–3%, doanh thu năm vẫn có thể đạt 200–700 triệu USD, và nếu thị phần tăng lên 5% thì có thể vượt 1.1 tỷ USD - nhưng spot vẫn chỉ là phần phụ. Trọng tâm là perp, nếu Hyperliquid nắm 5–10% thị phần thị trường perp với mức phí trung bình 0.05%, doanh thu hằng năm có thể rơi vào vùng 600 triệu USD–2.4 tỷ USD. Ngay cả mức phí rất thấp 0.013% vẫn cho thấy con số 300–600 triệu USD trong cùng kịch bản thị phần.

Phần định giá phía dưới cho thấy: với 1.2 tỷ USD doanh thu perp, áp dụng multiple ngành 10–50x sẽ cho mức định giá lý thuyết 12–60 tỷ USD - trùng khớp với vùng FDV mà thị trường đã và đang định giá HYPE vào cuối 2025 (khoảng 28–32 tỷ USD).

Cuối cùng, về định giá, với market cap ~9.5 tỷ USD và FDV ~28 tỷ USD, HYPE đắt hơn nhiều đối thủ tính theo vốn hóa, nhưng rẻ hơn nếu tính theo Revenue / Market Cap hoặc Buyback Yield. Một số protocol volume lớn như Aster hay Lighter thực chất chưa có token hoặc chưa có mô hình value capture rõ ràng, nên không thể so sánh trực tiếp về vốn hóa. Khi so theo hiệu quả kinh tế trên mỗi USD vốn hóa, Hyperliquid hiện đang là một trong những perp DEX có định giá hợp lý.

Định giá Hyperliquid (HYPE) so với blockchain Layer-1

Một góc nhìn không thể bỏ qua là so sánh Hyperliquid với các L1 đang hoạt động mạnh: Solana, Base, Arbitrum, Avalanche, Sui… và đánh giá xem HYPE đang được thị trường định giá cao, thấp hay hợp lý trong bối cảnh này.

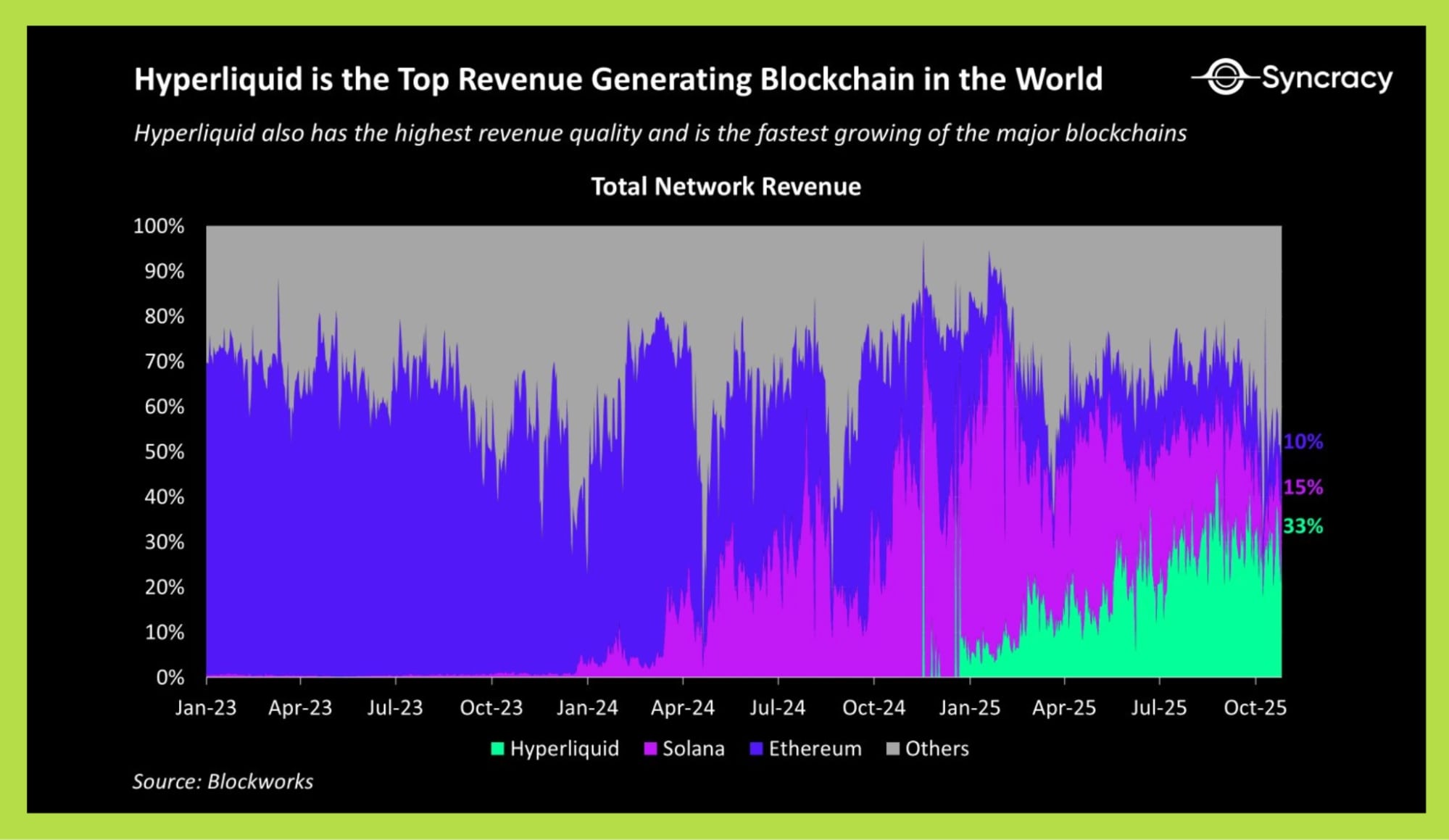

Nếu nhìn vào doanh thu, Hyperliquid nổi bật một cách khác thường. Trong khi phần lớn L1 dựa vào phí gas hoặc các hoạt động hệ sinh thái để tạo thu nhập, Hyperliquid lại tạo ra doanh thu gần như hoàn toàn từ giao dịch - một dạng dòng tiền thật, khó làm giả, và không phụ thuộc incentive.

Với khoảng 2.39 triệu USD doanh thu mỗi ngày, Hyperliquid đã vượt xa hầu hết các L1 có vốn hóa tương đương hoặc cao hơn. Solana có TVL lớn hơn nhưng doanh thu theo ngày thấp hơn nhiều; Avalanche, Polygon hay Sui đều ở mức vài chục đến vài trăm nghìn USD mỗi ngày - con số thấp hơn Hyperliquid từ 5 đến 30 lần. Đây là lý do ngày càng nhiều nhà phân tích xem Hyperliquid như một “financial L1” có khả năng tạo tiền thật, thay vì một blockchain phụ thuộc vào hoạt động mang tính chu kỳ.

Về TVL, Hyperliquid ở vị trí trung gian với khoảng 1.59 tỷ USD, thấp hơn Solana hay Base nhưng đáng chú ý là TVL của Hyperliquid gắn trực tiếp với dòng vốn phục vụ trading, bao gồm staking, thế chấp và cấu trúc vốn xoay quanh HyperCore. Đây là TVL có chất lượng cao: không phụ thuộc farming, không phải vốn “nóng”, và không đến từ incentive. Điều này khiến TVL của Hyperliquid tuy nhỏ hơn nhưng ổn định và mang tính “productive” hơn nhiều L1 khác.

Khi xét đến vốn hóa, HYPE đang ở mức ~9.5 tỷ USD market cap và ~28 tỷ FDV, con số đặt nó ngang hàng với các L1 tầm trung như Avalanche và Sui. Nhưng so sánh theo revenue multiple - tức giá trị được gán cho mỗi USD doanh thu thì Hyperliquid lại rẻ hơn.

Các chain như Sui hay Avalanche có market cap tương tự nhưng doanh thu chỉ bằng 2–5% của Hyperliquid. Trong khi đó, Hyperliquid tạo ra doanh thu khổng lồ nhưng vốn hóa không hề đội lên tương xứng, nghĩa là xét theo mô hình “L1 như doanh nghiệp”, HYPE có thể đang được định giá thấp hơn so với dòng tiền tạo ra.

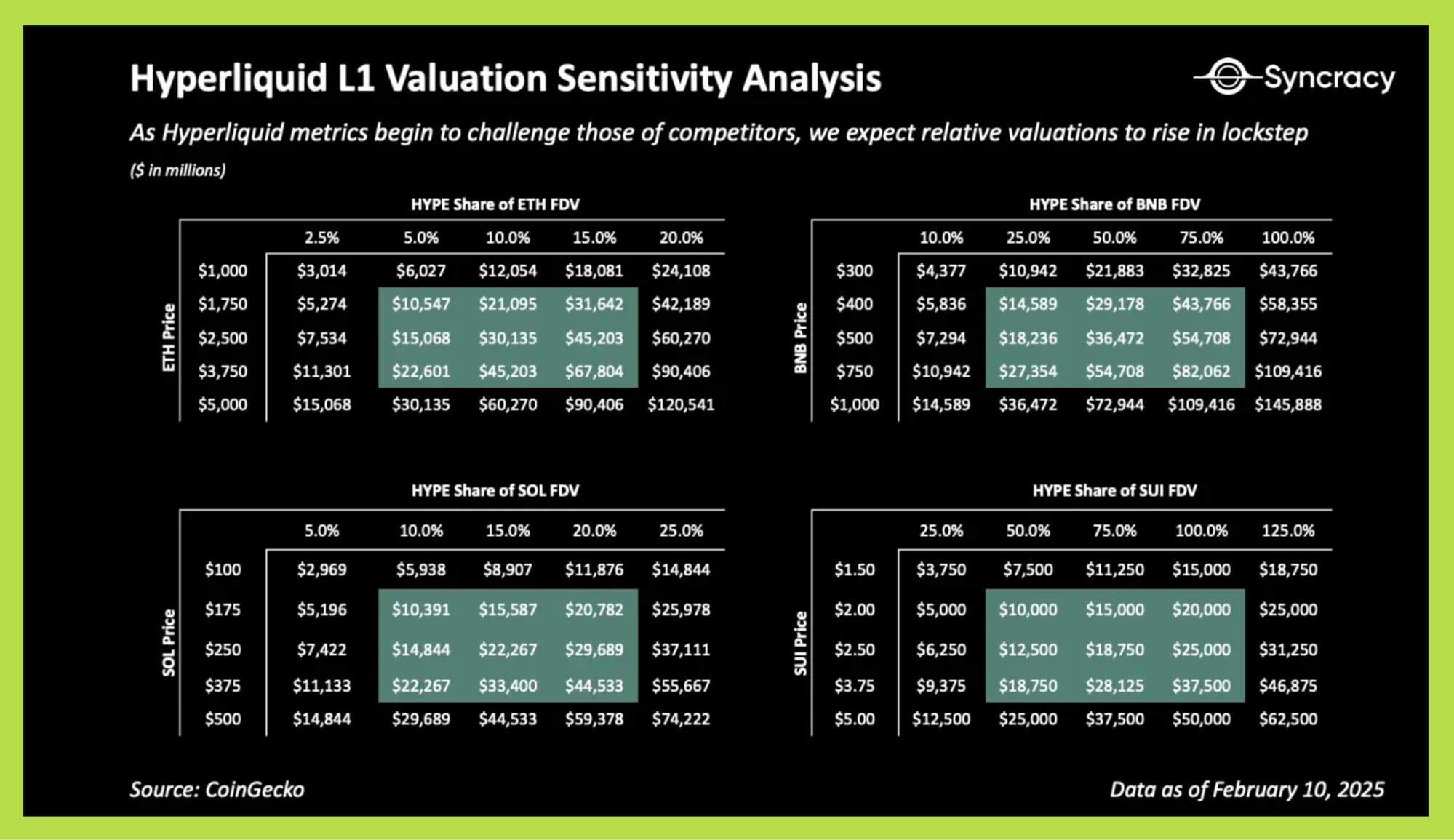

Biểu đồ “Hyperliquid L1 Valuation Sensitivity Analysis” mô phỏng cách thị trường có thể định giá HYPE nếu coi Hyperliquid như một Layer-1 thực thụ thay vì chỉ là một perp DEX. Phân tích dựa trên giả định rằng HYPE có thể chiếm một phần nhất định trong FDV của các L1 lớn như Ethereum, BNB, Solana hay Sui – từ đó suy ra các mức định giá tương ứng.

Kết quả cho thấy chỉ cần HYPE đạt 5–10% FDV của Ethereum, định giá lý thuyết đã có thể rơi vào vùng 10–30 tỷ USD, tùy theo giá ETH. Nếu thị trường đánh giá cao hơn (15–20% FDV của ETH), phạm vi định giá có thể mở rộng lên 45–90 tỷ USD.

Các đối chiếu khác cũng củng cố bức tranh này:

- Với Solana, chỉ 10–15% FDV của SOL đã tương ứng vùng 10–22 tỷ USD.

- Với BNB hay Sui, các kịch bản 50% FDV (BNB) hoặc 100% FDV (Sui) thậm chí đẩy định giá lý thuyết của HYPE vượt 50–70 tỷ USD, tùy giá token cơ sở.

Nhìn chung, biểu đồ cho thấy: nếu Hyperliquid tiếp tục tăng trưởng như một L1 về mặt hoạt động và doanh thu, thị trường hoàn toàn có thể định giá HYPE theo “khung FDV của blockchain”, không chỉ theo mô hình perp DEX truyền thống.

HYPE buyback: Sự khác biệt nào với cổ phiếu công ty?

Nếu coi HYPE giống cổ phiếu của một công ty niêm yết, thì chương trình buyback của Hyperliquid chính là “share repurchase” được thực hiện dựa trên doanh thu từ phí giao dịch.

Về cơ chế, khoảng 97–99% phí giao dịch trên Hyperliquid được chuyển vào Assistance Fund để mua lại HYPE trên thị trường mở; một phần nhỏ trong số này sau đó được burn vĩnh viễn (chủ yếu từ gas HyperEVM + phí spot). Phần còn lại dùng để tích lũy vào quỹ, tương tự treasury mua cổ phiếu quỹ.

Về quy mô: các tổng hợp gần đây cho thấy từ TGE đến cuối 2025, Hyperliquid đã mua lại khoảng 36 triệu HYPE, tương đương ~5–6% cung lưu thông thực sau khi trừ staking/lock. Giá trị USD dùng cho buyback ước tính vào khoảng 1.3–1.5 tỷ USD.

Điều này đặt Hyperliquid vào nhóm có dòng tiền bền hiếm hoi trong crypto, đủ để đè phần lớn áp lực unlock ngắn hạn: ví dụ, đợt unlock ~10 triệu HYPE tháng 11/2025 (trị giá trên 300 triệu USD) về cơ bản được “hấp thụ” bởi lượng mua lại khoảng 600 triệu USD cùng kỳ.

Nếu quy đổi về buyback yield (giá trị buyback/market cap), trong nhiều giai đoạn năm 2025 HYPE giao dịch với market cap khoảng 7–10 tỷ USD trong khi buyback năm hóa quanh 0.5–1 tỷ USD, tương đương buyback yield thô khoảng 5–15%/năm tuỳ giai đoạn. Con số này vượt xa dividend yield của cổ phiếu truyền thống và thậm chí so với hầu hết L1/DEX token khác.

Một điểm thú vị là net deflation, lượng HYPE mua lại và burn thường cao hơn tổng phần thưởng staking/gov emissions mỗi ngày (khoảng 26,000-27,000 HYPE). Trong Q3–Q4/2025 đều ghi nhận deflation ròng vài chục nghìn HYPE/ngày, tương đương 10–15 triệu HYPE bị “hút” khỏi cung lưu thông mỗi năm nếu điều kiện hiện tại giữ nguyên.

Tuy vậy, mô hình buyback này cũng có các giới hạn mà nhà đầu tư cần nhìn thẳng:

- Buyback không phải free lunch: toàn bộ tiền để mua HYPE đến từ phí mà trader trả. Nếu cạnh tranh fee war trong nhóm perp DEX khiến Hyperliquid buộc phải hạ phí sâu hơn (hoặc mất một phần volume vào các đối thủ zero-fee), “ngân sách” buyback sẽ thu hẹp ngay.

- Buyback không bảo vệ khỏi downtrend dài hạn: khi thị trường chung suy yếu, volume giảm, yield giảm theo; lúc đó buyback chỉ làm vai trò “giảm tốc độ rơi” chứ không đảo chiều xu hướng nếu kỳ vọng dài hạn xấu đi. Trong bối cảnh cạnh tranh khốc liệt giữa Lighter, Aster, EdgeX…, nếu Hyperliquid đánh mất vị thế OI/volume, buyback yield sẽ co lại nhanh.

- Rủi ro “tạo ảo giác an toàn”: số liệu buyback rất dễ gây ấn tượng mạnh. Thực tế, buyback chỉ là một lớp trong tokenomics; giá trị dài hạn vẫn phụ thuộc vào vị thế hạ tầng của Hyperliquid và khả năng duy trì dòng tiền thật,

- So sánh với cổ phiếu: tuy mô hình gần giống mua lại cổ phiếu, HYPE không có quyền tài sản pháp lý như equity (không có claim trên tài sản công ty, không có bảo vệ pháp lý cổ đông). Vì vậy, chỉ nên hiểu ở góc độ dòng tiền kinh tế, không nên đồng nhất rủi ro với cổ phiếu truyền thống.

Luận điểm đầu tư Hyperliquid & kịch bản 1–3 năm

Định giá HYPE trong 1–3 năm tới không thể chỉ dựa trên dữ liệu hiện tại mà cần đặt vào bối cảnh cạnh tranh của toàn ngành perp DEX, xu hướng định giá L1, mô hình buyback đang vận hành và đặc biệt là khả năng xây dựng của team.

Jeff Yan - founder của Hyperliquid là builder được cộng đồng đánh giá cao, không raise VC, không chạy marketing ồn ào, không list CEX sớm, tập trung dồn sức cho sản phẩm và cơ sở hạ tầng. Việc dự án chọn FDV thấp khi ra mắt, thực hiện airdrop logic, triển khai HIP-3 như một permissionless market layer… đều là dấu hiệu cho thấy chiến lược có chiều sâu, tương tự cách CZ từng định hình BNB ở giai đoạn đầu.

Tuy nhiên, yếu tố founder chỉ tạo niềm tin - còn định giá thực chất phải dựa trên ba lực: năng lực tạo doanh thu, khả năng giữ thị phần, và mức độ bền vững của hệ sinh thái.

Đọc thêm: Hyperliquid và tầm nhìn của vị CEO "chê tiền" tại đây.

Bull Case

Trong kịch bản lạc quan, Hyperliquid tiếp tục giữ vị thế hàng đầu ở mảng perp DEX và duy trì sức mạnh về open interest - chỉ số quan trọng phản ánh thanh khoản thực và nhu cầu giao dịch dài hạn. Nếu HIP-3 tiếp tục mở rộng, thu hút ngày càng nhiều builder stake 500.000 HYPE để tạo thị trường mới, lực cầu sử dụng thật sẽ duy trì ổn định và giảm đáng kể áp lực bán thứ cấp.

Nếu Hyperliquid tăng cường phát triển spot market và các mảng DeFi trên HyperEVM, hệ sinh thái có thể mở rộng sang hướng của một blockchain tài chính toàn diện thay vì chỉ là perp DEX. Khi buyback được duy trì quanh mức hiện tại - dao động 1–1.5 tỷ USD/năm trong điều kiện thị trường thuận lợi - thị trường hoàn toàn có lý do để tiếp tục định giá HYPE như một tài sản lai giữa L1 và perp DEX dẫn đầu. Trong trường hợp này, FDV có khả năng duy trì hoặc mở rộng trong vùng 35–50 tỷ USD, tương đương nhóm L1 tier-1 và vượt xa các perp DEX còn lại.

Base Case

Kịch bản trung lập có lẽ là thực tế nhất. Trong bối cảnh cạnh tranh ngày càng gay gắt, Hyperliquid có thể không giữ được thị phần tuyệt đối như năm 2024–2025 - khi chiếm hơn 50% OI toàn ngành - nhưng vẫn giữ vững nhóm dẫn đầu nhờ engine mạnh, UX tốt và hệ sinh thái vốn hóa đang trưởng thành. Volume có thể biến động theo chu kỳ, nhưng buyback vẫn duy trì đủ mạnh để hấp thụ unlocking và phần lớn staking rewards.

Trong bối cảnh định giá perp DEX phân hóa mạnh - Aster FDV 8 tỷ, Lighter kỳ vọng 1–2 tỷ, trong khi Reya launch ở mức 150 triệu - HYPE nhiều khả năng tiếp tục được xem là “premium asset” với FDV hợp lý trong vùng 20–30 tỷ USD. Đây là vùng định giá phản ánh vị thế hàng đầu nhưng không đòi hỏi Hyperliquid phải thống trị tuyệt đối.

Bear Case

Kịch bản tiêu cực xuất hiện khi ba yếu tố cùng suy yếu: fee war kéo dài, áp lực cạnh tranh trong ngành tăng mạnh, và hệ sinh thái vay–mượn dùng HYPE làm collateral gặp vấn đề. Khác với spot DEX hay AMM, mảng perp DEX rất dễ bị thổi phồng số liệu volume khi user farm airdrop - đây là lý do nhiều sàn trẻ có volume ấn tượng nhưng thực chất thiếu thanh khoản thật. Khi tất cả các perp DEX lớn đều phát hành token (Lighter, Aster, Extended, Paradex…), dòng vốn có thể tạm thời dịch chuyển sang farm ở các dự án mới, khiến volume của Hyperliquid giảm trong ngắn hạn.

Trong bối cảnh cạnh tranh, mức phí ưu đãi hoặc rebate mạnh có thể khiến buyback giảm đáng kể dù volume tăng. Lúc này, định giá lĩnh vực perp DEX có thể bị tái định giá - tức toàn ngành bị định giá lại thấp hơn - giống như cách L1 từng trải qua sau các chu kỳ hype. Khi đó HYPE hoàn toàn có thể về vùng 8–15 tỷ FDV.

Khi nhìn tổng thể ba kịch bản này, điều quan trọng nhất với nhà đầu tư là theo dõi những tín hiệu có thể xác định luận điểm còn đúng hay đã sai: thị phần OI so với các đối thủ chính, mức buyback ròng so với unlock, doanh thu chain-level so với các L1 cùng nhóm, và đặc biệt là mức độ an toàn của nguồn đòn bẩy xoay quanh HYPE.