Hành trình DeFi 2.0: Khi nấc thang đến tương lai DeFi vẫn còn dài

Hình hài DeFi 1.0

Những viên gạch đầu tiên

Là một người ủng hộ thị trường mở và chủ nghĩa tư bản, trong cuốn sách The Road to Serfdom (Đường về nô lệ), nhà kinh tế học PA Hayek tuyên bố rằng cạnh tranh trên thị trường tự do sẽ tốt hơn nhiều so với việc kế hoạch hóa tập trung. Ông tin rằng thị trường tự do sẽ giúp xã hội tránh xa chế độ chuyên quyền và các quyền lực thao túng.

Và DeFi dựa trên công nghệ blockchain phi tập trung đang mở ra cánh cửa tự do cho ngành tài chính - vốn bị chi phối và kiểm soát bởi các bên thứ ba.

Người ta cho rằng cụm từ "Tài chính phi tập trung" (DeFi) xuất hiện lần đầu trong một cuộc họp mặt ở San Francisco do Dharma tổ chức vào tháng 5/2018. Lúc đó, thế hệ khởi đầu đặt nền móng cho DeFi bắt đầu xuất hiện: Maker Foundation, Compound Labs, 0x, dYdX, Wyre, Bancor, Augur, Uniswap, và Dharma.

Tất cả đều được đánh giá là những dự án tuyệt vời và hứa hẹn một tương lai tài chính tươi sáng. Vào tháng 12/2018, MakerDAO, Compound và Uniswap trở thành ba ứng dụng DeFi hàng đầu.

Sau đó, đầu mùa hè năm 2020, xu hướng Yield Farming xuất hiện cùng với APY (tỷ suất lợi nhuận hàng năm) cao ngất ngưởng, cùng với đó là sự bùng nổ của các sàn phi tập trung (DEX), Compound, Synthetix, YFI, Lend, Balancer, Curve và rất nhiều dự án DeFi khác.

Tất cả những dự án này đã kiến tạo nên DeFi 1.0 - đặc trưng bởi tính thanh khoản lớn, ưu đãi APY cao và cấu trúc quản trị của DAO. Vào tháng 10/2020, TVL (tổng giá trị khóa) trong mảng này đã vượt quá 12 tỷ đô.

Nỗi đau của DeFi 1.0

Trong bài báo “Money Reimagined: DeFi-ing History”, tác giả Michael J. Casey đã phát biểu, “theo một số thước đo thì DeFi không có gì mới”.

Theo ông, DeFi chỉ là phần mở rộng của chu kỳ kỹ thuật tài chính kéo dài bốn thập kỷ theo hướng ngày càng phức tạp hơn - từ huy động vốn với trái phiếu rủi co cao (junk bond) đến các nghĩa vụ nợ được thế chấp (CDO) cho đến giao dịch theo thuật toán.

DeFi, do đó, cũng sẽ đối mặt với các vấn đề tương tự như các mô hình tài chính đổi mới khác: Kỹ thuật, cơn sốt hype của người dùng, đầu cơ, phá sản...

Và Casey đã không sai. Sau hào quang của những khoản lợi nhuận khổng lồ, DeFi 1.0 đã bắt đầu bộc lộ những mặt hạn chế của mình.

1. Thanh khoản không bền vững

“Miếng pho mát” APY cao trong Yield Farming là chiến lược để giải quyết vấn đề thanh khoản. Cụ thể, các dự án đổi token gốc của mình để lấy nguồn thanh khoản từ người dùng. Thoạt tiên, đây là một nước cờ khôn ngoan nhưng lại không bền vững.

Trong Yield Farming, lòng tham - không phải lòng trung thành - thúc đẩy người dùng đến với một dự án. Người ta đến, cho mượn tài sản và vắt kiệt phần thưởng, sau đó dứt áo ra đi để lại dự án khô cạn.

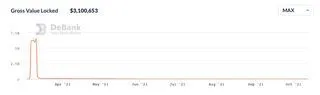

Có vô số ví dụ về hiện tượng này - một dự án tên là Big Data Protocol đã thu hút hơn 6 tỷ đô TVL trong vỏn vẹn 6 ngày với phần thưởng hấp dẫn khi cung cấp thanh khoản, và sau đó tuột dốc không phanh xuống còn 3.1 triệu đô, theo DeBank.

Trong cuộc chơi này, cũng có những tay chơi cỡ bự nắm giữ một lượng lớn token quản trị. Và một khi họ quyết định xả token, mọi nỗ lực tăng giá đều vô ích. Điều này khiến cộng đồng chán nản và buộc họ làm điều tương tự nếu không muốn bị lỗ.

Yield Farming cũng không phải là “nông trường” dành cho tất cả mọi người. Nhiều dự án có hàng rào gia nhập (entry) cao khiến những “nông dân” crypto vốn mỏng không thể nào canh tác để tìm kiếm lợi nhuận. Điều này càng góp phần tô đậm vấn đề thiếu hụt thanh khoản trong DeFi.

Theo DeFi Llama, tính đến thời điểm hiện tại, TVL của DeFi đạt 235.5 tỷ đô, nhưng đây cũng chỉ là hạt muối bỏ bể so với thanh khoản trong nền tài chính truyền thống (CeFi).

2. Giao dịch chậm, phí gas đắt đỏ, khả năng mở rộng thấp

Những vấn đề mà DeFi đang đối mặt hiện tại liên quan đến nền tảng công nghệ mà chúng được xây dựng trên - các blockchain. Vì hơn 90% dự án DeFi cư ngụ trên blockchain Ethereum, nên “nỗi đau” của Ethereum cũng chính là nỗi đau của DeFi.

Một trong những thách thức của các dự án DeFi chính là khả năng mở rộng cơ sở hạ tầng của mình.

Các giao dịch trên Ethereum hiện đang ngốn một lượng lớn thời gian, và vào những giờ cao điểm phí gas cao một cách khó tin. Chạy hết công suất thì Ethereum cũng chỉ có thể xử lý khoảng 13 giao dịch mỗi giây, trong khi những “đối thủ” centralized (tập trung) có thể giải quyết hàng nghìn giao dịch trong khoảng thời gian tương đương.

Sự không ổn định của Ethereum cũng có thể làm các dự án DeFi chao đảo. Blockchain này vẫn đang trải qua một loạt thay đổi, ví dụ những sai lầm xảy ra trong quá trình Ethereum chuyển từ PoW (bằng chứng công việc) sang hệ thống ETH 2.0 sử dụng PoS (bằng chứng cổ phần) có thể đặt các dự án DeFi trước những rủi ro mới.

Tìm hiểu thêm: Ethereum 2.0 là gì? Sự ảnh hưởng của ETH 2.0 đến giá ETH

3. DeFi nhưng vẫn còn lưu luyến CeFi

Bitcoin và blockchain ra đời hướng đến một nền tài chính phi tập trung, loại bỏ các bên thứ ba, thế nhưng DeFi vẫn chưa hoàn toàn nói lời chia tay với CeFi. SushiSwap là một ví dụ điển hình.

Tháng 9/2020, Chef Nomi - người sáng lập ẩn danh của dự án này đã “chơi khăm” thị trường một vố khi xả toàn bộ token SUSHI của mình trị giá 13 triệu đô. Giá của SUSHI vào thời điểm đó đã rơi thẳng từ $10 xuống còn $0.6. Điều này cho thấy trong một số dự án DeFi, quyền lực vẫn đang nằm trong tay một nhóm nhỏ.

Bên cạnh đó, cộng đồng chính là nơi xây dựng sức mạnh phi tập trung cho DeFi. Hầu hết các dự án DeFi hiện tại tận dụng cấu trúc quản trị của DAO để cộng đồng có thể bỏ phiếu cho các đề xuất và phân bổ ngân sách. Tuy nhiên, với sự non trẻ của “nền dân chủ” trong DeFi, hoạt động bỏ phiếu chỉ hiệu quả với những quyết định tập thể đơn giản.

Và cũng như trường hợp Chef Nomi kể trên, những “cá voi” khổng lồ trong thị trường hoặc những người chuyên kinh doanh chênh lệch giá có thể sử dụng quyền lực của mình để thao túng những kết quả này.

4. Tiền của bạn, trách nhiệm của bạn

Câu nói của nhà triết học người Pháp Jean-Paul Sartre rất chính xác khi áp dụng vào DeFi: “Con người bị kết án để tự do”. Người ta tìm đến DeFi vì lời hứa tự do thoát khỏi sự kiềm tỏa của các bên thứ ba, nhưng tự do đi kèm với rất nhiều trách nhiệm. Và nhiều người vẫn chưa quen với sự tự do không biên giới này.

Trong DeFi, trách nhiệm được chuyển từ bên trung gian sang người dùng, và nếu bạn mất tiền vì để lạc private key hay sa chân vào những vụ lừa đảo, lỗi lầm chỉ có một mình bạn nhận lãnh.

Nhưng mắc sai lầm là một phần của con người, điều này đã chứng tỏ qua hằng hà sa số các ví dụ người dùng mất tiền, không thể truy cập vào ví…

Dù sao đi nữa, với những tổn thất quá lớn mà người dùng đang gặp phải, DeFi không thể khoanh tay làm ngơ. Vấn đề này gợi mở cho các dự án DeFi phát triển những công cụ mới để góp phần giảm thiểu những sai lầm mà người dùng gây ra trong không gian này.

Xây dựng DeFi 2.0

Chúng ta đã trải qua các cuộc cách mạng công nghiệp để giờ tạm dừng chân tại cuộc cách mạng 4.0, và trong hơn một thập kỷ phát triển, Iphone đã kịp “sinh ra” hơn một chục thế hệ. Thế hệ sau, cuộc cách mạng sau cải tiến hơn cái trước.

Tương tự, DeFi cũng sẽ không chỉ dừng ở con số 1.0. DeFi 2.0 ra đời trên đôi vai DeFi 1.0 để giải quyết bài toán người đi trước để lại.

Tìm hiểu thêm: DeFi 2.0 là gì?

Tạo nguồn thanh khoản bền vững hơn

Tên gọi “DeFi 2.0” được cho là xuất phát từ Scoopy Trooples - biệt danh của nhà phát triển tại Alchemix Finance. Trong một Twitter, Scoopy đã nhấn mạnh rằng một số protocol thế hệ thứ hai đang được xây dựng trên những thế hệ DeFi đầu tiên của MakerDAO, Uniswap, Compound và Yearn.

Và DeFi 2.0 chủ yếu sẽ tập trung giải quyết vấn đề liên quan đến Liquidity Mining (khai thác thanh khoản) và ngăn chặn những người bỏ vốn theo kiểu “du mục” ảnh hưởng đến tính bền vững của các dự án, theo như Messari Research cho biết trong một bài viết.

1. Olympus DAO

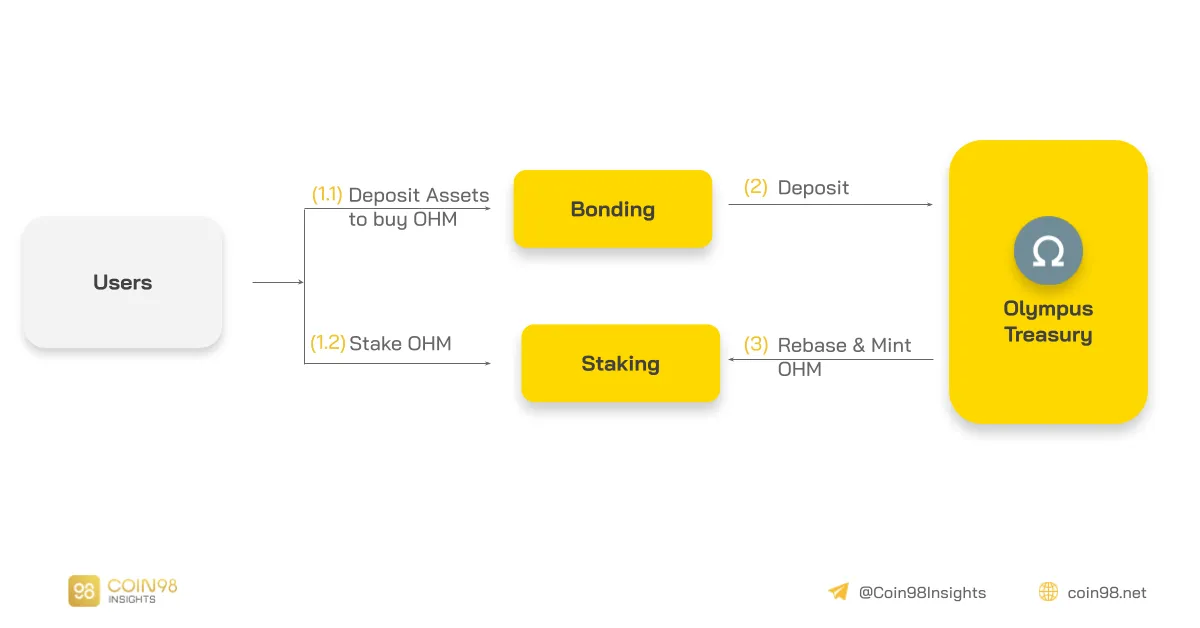

Olympus DAO là dự án tiềm năng trong làn sóng DeFi 2.0 này với giá trị OHM đạt 2.9 tỷ đô - xếp thứ 55 về vốn hóa thị trường. Cơ chế swap LP token để lấy trái phiếu (Bond) cho phép Olympus sở hữu thanh khoản của riêng mình - khác với các dự án khác bị mất dần tính thanh khoản khi phần thưởng cạn kiệt.

Hiện tại dự án đang sở hữu hơn 99% thanh khoản OHM-DAI, và tính thanh khoản này sẽ không chảy đi đâu hết vì Olympus đang sở hữu nó.

Olympus có một cơ chế khác: Người dùng khi stake sẽ được trả thêm token OHM. Điều này chống lại áp lực xả token từ những người nhận được OHM ở giá chiết khấu nhờ trái phiếu. Cơ chế này đang hiệu quả - hiện có hơn 90% OHM được stake trong protocol.

Gần đây, Olympus còn cho ra mắt Olympus Pro, mục đích trở thành “nền tảng mới giúp các dự án sở hữu tính thanh khoản của riêng mình”. Olympus Pro thực hiện điều này bằng cách cung cấp dịch vụ trái phiếu, tương tự như dịch vụ mà dự án đã sử dụng để đạt được tính thanh khoản từ token của mình.

Tham khảo thêm: Phân tích mô hình hoạt động Olympus DAO

2. Abracadabra

Abracadabra gia nhập DeFi 2.0 với việc chấp nhận các yield token làm tài sản thế chấp để vay stablecoin MIM, mở ra một thị trường lending mới.

Điều này trái ngược với MakerDAO, nơi chấp nhận tài sản thế chấp là một số tài sản có lãi suất, cụ thể là token LP cho các cặp token giao dịch phổ biến trên Uniswap.

Trong khoảng một tháng qua, token SPELL của Abracadabra đã tăng hơn 150%. Và chỉ sau một thời gian ra mắt ngắn ngủi, MIM đã nằm trong top 6 Stablecoin có mức vốn hóa cao nhất.

Tham khảo thêm: Phân tích mô hình hoạt động Abracadabra Money

3. Pod Finance

Pod Finance là một dự án về quyền chọn vừa ra mắt vào ngày 11/10. Protocol cung cấp NFT cho các LP như một giải pháp thay thế cho việc Liquidity Mining với phần thưởng ERC-20.

Xây dựng Layer 2 tối ưu hóa các quy trình

1. Tự động hóa quy trình

Tận dụng tính chất có thể kết hợp của DeFi, các dự án DeFi 2.0 được xây dựng dựa trên cơ sở hạ tầng hiện có để giúp các mô hình và quy trình kinh tế hiện có trên DeFi trở nên hiệu quả hơn.

Yearn là người mở đường tạo ra một chiến lược tự động hóa có thể sử dụng cho nhiều dự án khác nhau trong DeFi: Tìm các hệ sinh thái đang có quy trình chậm, phí gas đắt và khiến nó trở nên dễ tiếp cận và hiệu quả hơn với phí rẻ hơn.

Hiện có một số dự án đang được xây dựng để tự động hóa các quy trình cụ thể trong DeFi 2.0.

- Popsicle Finance sử dụng tài sản của các vị thế LP và quản lý vị thế thanh khoản trên nhiều sàn giao dịch và Layer 1.

- Convex Finance sử dụng lại các token CRV và Curve LP để làm phần thưởng, phí giao dịch và dùng vào các tính năng quản trị.

- Pickle Finance cung cấp dịch vụ gộp tự động cho những vault aggregator thiếu tính năng này.

Sự xuất hiện của những dự án cung cấp dịch vụ tự động hóa này cho thấy nếu protocol Layer 1 không thể giải quyết triệt để một vấn đề cụ thể nào đó, những người chơi mới sẽ bước vào để hoàn thành công việc.

2. Mở rộng các tính năng

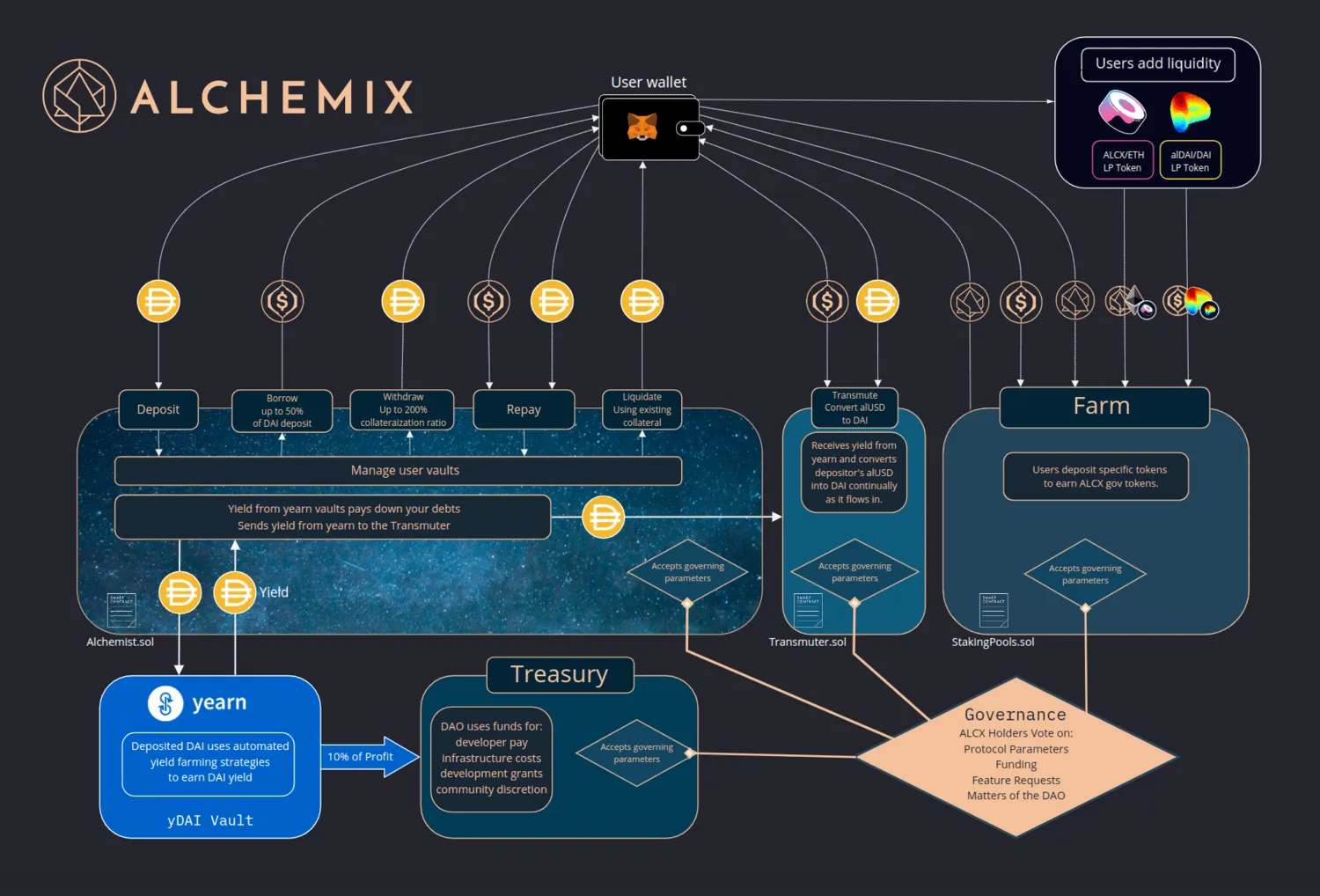

Alchemix Finance là ví dụ tiêu biểu về mô hình mở rộng tính năng. Không giống như các stablecoin multi-collateral (đa thế chấp) của Maker và Abracadabra, các khoản cho vay của Alchemix là phiên bản synthetic (tổng hợp) của các khoản thế chấp có mệnh giá như tài sản cơ sở.

Ví dụ: Các khoản vay ETH được phát hành dưới dạng alETH, một tài sản synthetic gắn liền với giá của ETH. Điều này cho phép Alchemix loại bỏ rủi ro về giá và đảm bảo người dùng không bị thanh lý vị thế. Do đó, người dùng có thể sử dụng toàn bộ số tài sản thế chấp để trả nợ liên tục trong khắp không gian DeFi.

Ngoài ra, các dự án khác như Pendle và Tranche Finance có khả năng chia các tài sản phái sinh trong DeFi thành những phần riêng biệt. Giải pháp này giúp người dùng có nhiều tự do hơn trong việc điều chỉnh các chiến lược để giảm thiểu rủi ro về lợi nhuận.

Vì mức độ đổi mới cao của mình, những dự án mở rộng tính năng này có thể khan hiếm hơn so với các dự án khác trong làn sóng DeFi 2.0. Tuy nhiên, các thuộc tính độc đáo của các dự án này có thể giúp chúng trở thành những "ứng dụng sát thủ" để thu hút nhiều người đến với DeFi hơn.

Tăng cường tính phi tập trung, tận dụng sức mạnh cộng đồng

Do những hạn chế trên Ethereum Layer 1, hầu hết các cơ chế quản trị hiện tại không thể giúp DeFi giải quyết những hoạt động hợp tác phức tạp trong cộng đồng. Do đó, một số dự án đang tận dụng DAO để ra mắt những cơ chế quản trị hiệu quả hơn, giúp tăng cường tính phi tập trung đúng như tinh thần của DeFi.

Trong đó, Finance.vote là một trong những dự án rất nghiêm túc về vấn đề quản trị này. Họ đặt mục tiêu trở thành layer đồng thuận cho DeFi, ra mắt một loạt công nghệ bỏ phiếu cung cấp các phương tiện tinh vi cho phép người dùng tương tác với blockchain hiệu quả hơn.

Cụ thể, Finance.vote ra mắt một tính năng kết hợp giữa các thị trường dự đoán và bỏ phiếu bậc hai được gọi là “thị trường bỏ phiếu” (vote markets), cho phép người dùng nhận thưởng nhờ những nghiên cứu của mình và đưa ra các dự đoán chính xác về thị trường crypto.

Nền tảng sử dụng hệ thống multi-token để xử lý vấn đề danh tính kỹ thuật số và quyền lực của việc bỏ phiếu. Họ cũng có kế hoạch ra mắt hệ thống “quản trị Layer 2” - nơi người dùng có thể xây dựng ảnh hưởng của mình dựa trên việc đối thoại chứ không chỉ hoàn toàn phụ thuộc vào lượng token họ stake.

Lời kết

DeFi 2.0 chỉ vừa chạm đến bề mặt những “nỗi đau” mà người dùng DeFi đang trải qua. Nếu may mắn, DeFi 2.0 sẽ đi qua một năm với nhiều đổi mới vượt bậc hơn nữa trong không gian này và tiến lên bậc thang DeFi 3.0.