3 kịch bản giúp DeFi bùng nổ trở lại

Điều gì đang xảy ra với DeFi?

Mặc dù TVL của DeFi chỉ đạt khoảng 60% so với mức ATH do còn chịu sự ảnh hưởng từ giá token, khối lượng giao dịch hàng ngày đã chạm về lại mức đỉnh cũ với khoảng 5-15 tỷ USD. Điều này cho thấy sự nhộn nhịp đã bắt đầu quay trở lại trên toàn thị trường DeFi.

Dựa trên số liệu về số lượng người dùng hoạt động hằng ngày (daily active address) có thể thấy DeFi đang chiếm phần lớn trên tổng thị trường crypto tính đến cuối tháng 09/2024.

Lưu ý: Số liệu có thể bị ảnh hưởng bởi bot.

Chiếu thêm số liệu về doanh thu, Q2-Q3/2024 các dự án DeFi đã lập đỉnh mới, cao hơn hẳn so với mức ở DeFi Summer 2021 chu kỳ trước.

Từ đó, có thể kết luận rằng, DeFi vẫn luôn luôn ở đó và là nhóm ngành chủ lực của thị trường crypto. Tuy nhiên, về sự chú ý của thị trường đang hướng vào 1 số mảng khác như Memecoin, AI... nên gần đây DeFi ít được nhắc đến.

3 kịch bản giúp DeFi bùng nổ

Kịch bản 1: Lãi suất giảm

Giai đoạn bull market ở chu kỳ 2016-2018 và 2020-2022, cũng là thời kỳ hoàng kim của DeFi, đều trong giai đoạn Fed cắt giảm lãi suất mạnh (về tiệm cận 0). DeFi lúc đó sẽ được hưởng lợi ở 2 khía cạnh chính:

- Khi các công cụ đầu tư truyền thống (tín phiếu kho bạc…) kém hấp dẫn, dòng tiền sẽ có xu hướng đi đến các phương thức đầu tư mang lại lãi suất cao hơn như DeFi.

- Nguồn tiền ở ngoài thị trường sẽ trở nên dồi dào hơn thúc đẩy các khoản đầu tư mạo hiểm như crypto token, từ đó xu hướng gia tăng yield trong khi nắm giữ các tài sản này cũng tăng theo.

Cuối năm 2023, có thể dễ dàng nhìn thấy khi lãi suất ở mức cao, DeFi vẫn duy trì được độ tăng trưởng, từ đó khi lãi suất trên đà giảm DeFi mặc nhiên sẽ bùng nổ.

Kịch bản 2: Dòng tiền lớn từ RWA, CEX và Bitcoin

RWA

Mảng RWA tính đến hết tháng 08/2024 đã có vốn hoá đạt đỉnh mới với hơn 12 tỷ USD, gấp hơn 2 lần so với cùng kỳ năm 2023, trong đó:

- Private credit chiếm khoảng 75% tương đương 9 tỷ USD, con số này nếu so sánh với thị trường private credit truyền thống chỉ vỏn vẹn 0.9%, từ đó mở ra một thị trường rất lớn ở phía trước có thể khai thác, các nền tảng hỗ trợ có thể kể đến như Centrifuge, Maple và Goldfinch.

- Tokenized Treasuries chiếm 17% với hơn 2.2 tỷ USD, với sự tham gia của các nền tảng như Ondo, Securitize (hợp với cho quỹ BUIDL của BlackRock), Franklin Templeton, Hashnote và Open Eden.

*Private Credit: Là khoản vay được cung cấp từ các tổ chức tài chính không phải ngân hàng cho các doanh nghiệp vừa và nhỏ.

Nhận thấy được thị trường màu mỡ đó, Morpho Labs đã có động thái đối với các tài sản này thông qua việc hợp tác với hệ thống xác thực KYC của Coinbase trong việc hỗ trợ các cặp vay đối với: Centrifuge Anemoy’s Liquid Treasury Fund (LTF), Midas Short Term US Treasuries (mTBILL), Hashnote US Yield Coin (USYC). Từ đó, trong tương lai gần, việc cho hỗ trợ thêm các loại tài sản này vào DeFi là điều khá rõ ràng.

CEX

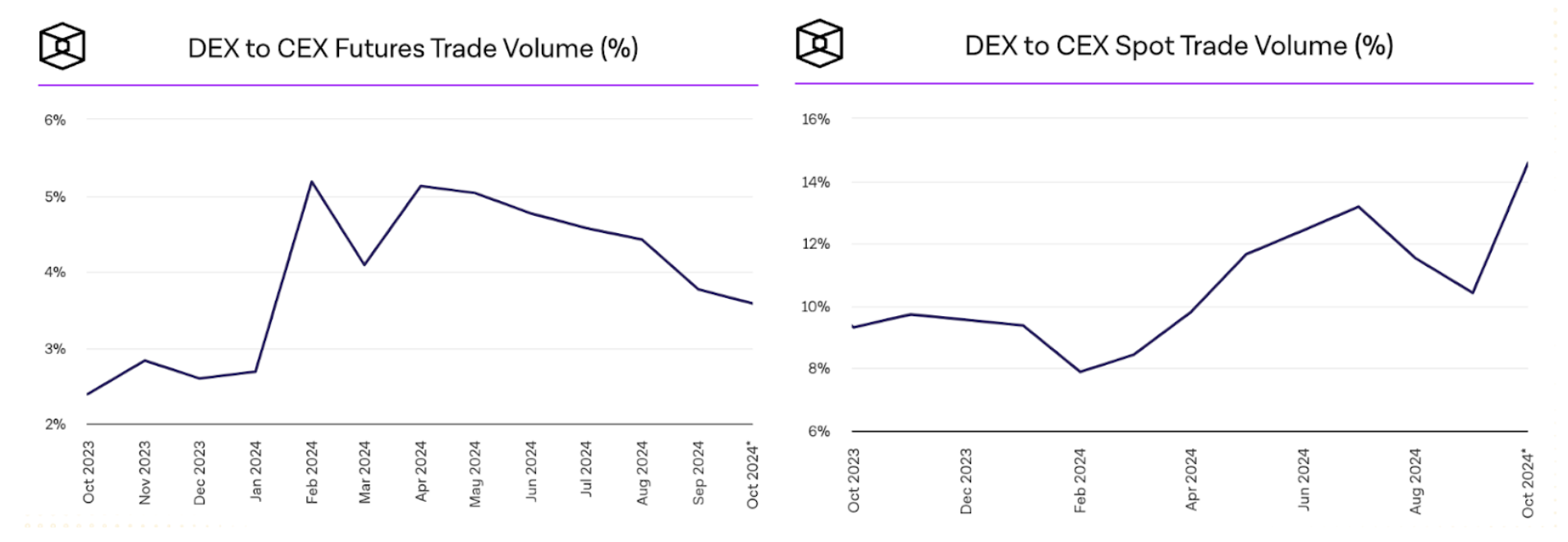

Dòng tiền cũng chứng kiến sự dịch chuyển từ CEX xuống DEX thông qua hoạt động giao dịch phái sinh và giao ngay. Theo The Block, thị phần trên DEX ở 2 mảng này đã có sự tăng trưởng mạnh từ cuối năm 2023, trong đó đối với giao dịch giao ngay lập đỉnh mới với hơn 15%.

Nhìn rộng hơn, các sàn giao dịch tập trung cũng đã có xu hướng muốn mang người dùng off-chain lên on-chain thông qua các động thái cho ra mắt Appchain L2s như Coinbase với Base, Kraken với Ink...

Bitcoin

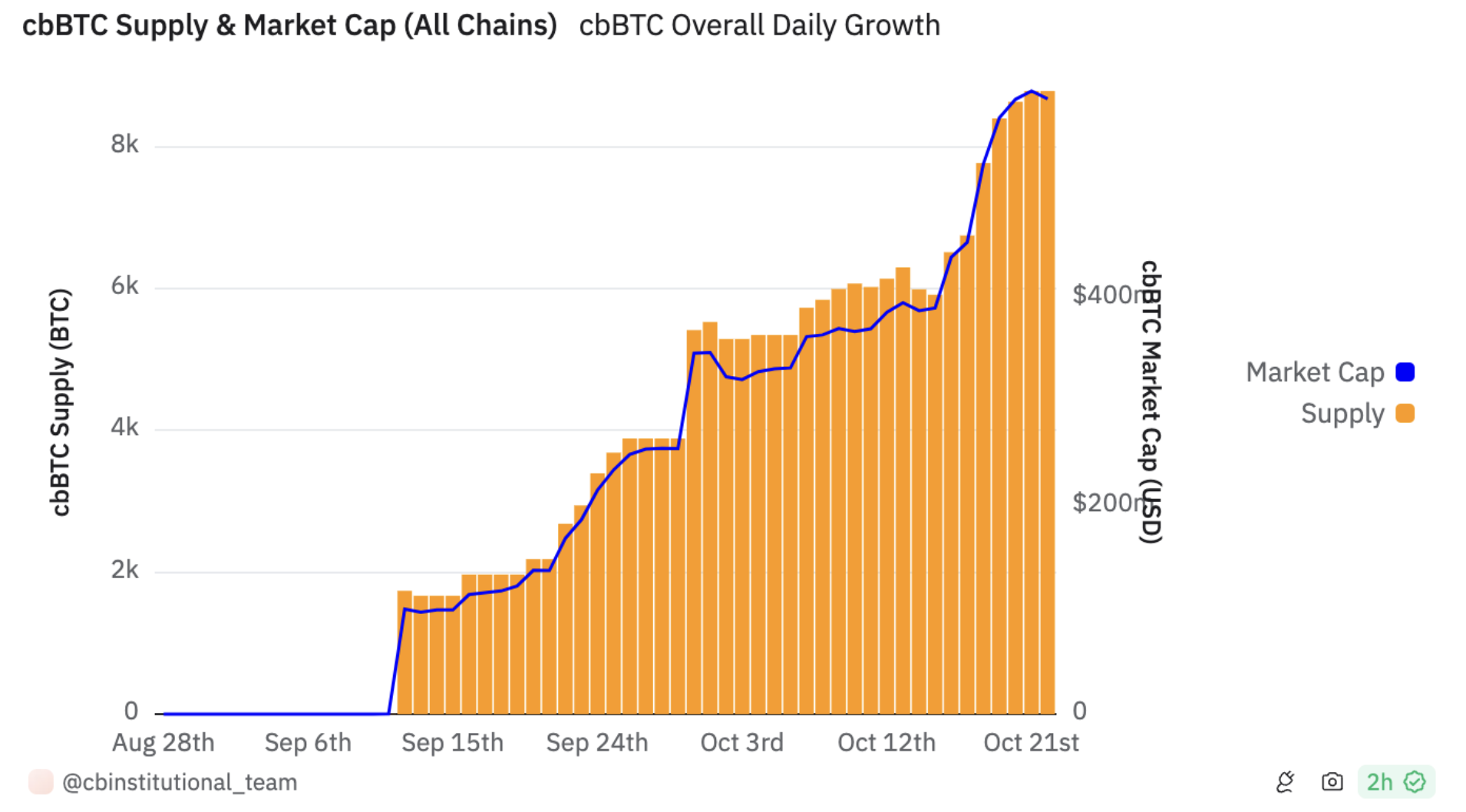

Việc đưa BTC lên DeFi đang nhận được rất nhiều sự quan tâm từ các tổ chức lớn đặc biệt là Coinbase thông qua việc cho ra mắt cbBTC sau các vấn đề quan ngại về tính bảo mật của WBTC. Chỉ vỏn vẹn 1 tháng, vốn hoá của cbBTC đã đạt đến 500 triệu USD và được sử dụng chủ yếu ở các giao thức DeFi trên Ethereum và Base, nếu xu hướng này tiếp tục được diễn ra việc hàng tỷ USD từ BTC có thể được mang lên DeFi là điều khá rõ ràng. Tính đến cuối tháng 10/2024, vốn hoá của WBTC và cbBTC chỉ chiếm khoảng 1/1300 tổng vốn hoá của Bitcoin, điều này cho thấy vẫn còn một dòng tiền lớn chưa được tận dụng triệt để từ chính loại tài sản lớn nhất crypto này.

Kịch bản 3: Mô hình DeFi gần như đã chứng minh được Product-Market-Fit

DeFi luôn là mảng chủ lực của thị trường crypto, qua thời gian mô hình DeFi đã dần chứng minh được tính product-market-fit thông qua việc nhu cầu sử dụng luôn được giữ vững mặc dù các gói kích cầu như token incentive liên tục giảm. Điều này được thể hiện rõ ở các dự án lớn như Aave - Lending, Uniswap - DEX và Lido - Liquid Staking khi phí tạo ra duy trì ở mức cao, trong khi giá và lượng token khuyến khích người dùng giảm dần qua từng quý từ 2021.

Khi so sánh qua những narrative khác trong thị trường crypto, chúng ta có thể thấy:

- NFT: Volume giao dịch hiện ở mức thấp và không có dấu hiệu trở lại sau đợt tăng trưởng nóng vào năm 2021-2022 (cùng thời điểm với DeFi).

- Telegram Game (lấy đại diện là Citizen - dự án thuộc Binance Launchpool): DAU chỉ tăng cao vào một số ngày quan trọng liên quan đến airdrop, dự án không duy trì được lượng DAU ổn định trong thời gian dài.

- SocialFi: Friend.tech đã chính thức từ bỏ quyền kiểm soát giao thức sau thời gian dài không thể phát triển, Lens Protocol với người dùng và giá NFT giảm mạnh…

2 rào cản của DeFi

Lãi suất DeFi không ổn định, phân mảnh thanh khoản

Việc giảm lãi suất như đã nêu ở phần trước là điều kiện cần để kích thích dòng tiền từ truyền thống (cả cá nhân lẫn tổ chức) tham gia vào DeFi vì các cơ hội liên quan đến yield. Tuy nhiên, yield ở DeFi sẽ không ổn định mà sẽ phụ thuộc vào điều kiện thị trường, ví dụ như:

- Mô hình của MakerDAO sẽ phụ thuộc vào việc giá USDS >1 hay <1 để giảm hoặc tăng saving rate.

- Lãi suất khi cung cấp LP trên Uniswap hay các sàn DEX khác sẽ phụ thuộc vào việc hoạt động trading có nhộn nhịp hay không.

- Lãi suất Lending, ví dụ ở Aave sẽ bị ảnh hưởng bởi đường cong được xác định bởi hệ thống quản trị DAO, và hiệu suất sử dụng vốn trong pool.

Ngoài ra, các protocol DeFi sẽ còn gặp vấn đề về phân mảnh thanh khoản giữa các chain từ đó lãi suất sẽ càng biến động mạnh và hiệu suất sử dụng vốn thấp, đặc biệt là ở trong thời điểm có hàng trăm thậm chí là hàng ngàn chain sẽ sớm được ra mắt.

Nhận thấy được vấn đề đó, các dự án DeFi nổi tiếng đã đưa ra một số giải pháp về việc thống nhất thanh khoản như Aave với việc xây dựng lớp thanh khoản xuyên chuỗi, Uniswap gia nhập Superchain…nhưng ở thời điểm hiện tại các giải pháp này vẫn chưa được triển khai.

Các mô hình mới chưa cho thấy sự hiệu quả

Modular DeFi

DeFi có thể sẽ quay trở lại với hình thái là Modular thay vì Liquidity Mining.

Mở đầu cho việc này chắc hẳn phải đến từ bộ 3 huyền thoại - Uniswap, Aave và MakerDAO (giờ là Sky). MakerDAO vừa thay đổi thương hiệu sang Sky Money, tiếp tục thực thi chiến lược Endgame. Uniswap V4 sẽ được ra mắt trong Q4 năm nay, với mô hình mới - Hooks, cho phép bất kỳ ai đều có thể phát triển 1 AMM riêng trên nền tảng và thanh khoản của Uniswap. Aave V4 cũng được lên kế hoạch sẽ ra mắt vào đầu Q2, 2025.

Thời gian gần đây, chỉ có các protocol nhỏ hơn vừa hoàn thành các mô hình mới như Morpho và Euler. Morpho cho phép Curator được quyền tự thiết kế các lending market từ thanh khoản của Morpho Vault. Euler ra mắt v2 với Ethereum Vault Connector (EVC), tạo ra sự kết nối giữa các lending pools (Vaults) trên Euler.

Đọc thêm: Đằng sau sự tăng trưởng của Morpho.

Điểm chung của xu hướng phát triển trong DeFi lần này sẽ mở rộng tệp tài sản thế chấp, mở ra ứng dụng mới để tiếp cận và phục vụ tệp users mới.

Tuy nhiên, nhìn vào hoạt động của Morpho Labs - công ty khởi xướng cho xu hướng này, chúng ta không thấy các khoản vay tăng lên.

→ Như vậy, DeFi có thể chuyển sang Modular nhưng cần thời gian để chứng minh tính hiệu quả của mô hình này.

Restaking

Dù chỉ mới ra mắt vào đầu năm 2024, TVL của Restaking đã lên tới con số 15 tỷ USD (5% vốn hoá ETH), tập trung chủ yếu ở Eigen Layer trên Ethereum với khoảng 10 tỷ USD. Tuy nhiên, các AVS sử dụng Restaking làm lớp kinh tế bảo mật gần như bằng 0. Điều này đặt ra thách thức trong dài hạn khi không có nguồn yield ổn định cho các stakers ngoài token dự án, nếu kéo dài có thể khiến TVL giảm sút mạnh.

BTCFi

Ngoài việc đưa BTC vào hệ sinh thái DeFi thông qua WBTC hay cbBTC, ý tưởng về việc xây dựng hệ sinh thái riêng cho Bitcoin cũng được hình thành và phát triển chủ yếu ở trên các sidechain như Stack, Merlin... Dù concept này đã ra đời vào năm 2021 (khi Stack mainnet), TVL vẫn còn khá nhỏ chỉ khoảng 1 tỷ USD. Nguyên nhân có thể đến từ việc các dự án này:

- Không mang bản sắc riêng của Bitcoin L1 như Ordinals hoặc Runes mà phát triển khá giống với Ethereum.

- Không hoàn toàn được xem là “native" khi chỉ sử dụng BTC làm tài sản và không có liên kết chặt chẽ với Bitcoin L1.

DeFi vẫn luôn là ngách phát triển chủ lực của thị trường crypto. Qua thời gian, mô hình DeFi cũ đã chứng minh được tính product-market-fit của nó.

Sắp tới, nhiều dòng tiền khác nhau từ thị trường truyền thống, RWA, CEX và Bitcoin có thể sẽ được đổ vào DeFi từ đó giúp narrative này sẽ có thể bùng nổ hơn.

Ở hiện tại, việc xây dựng các mô hình mới cho DeFi vẫn chưa thực sự rõ ràng và chưa hiệu quả mà chỉ phụ thuộc vào các mô hình cũ từ đó giảm tính kích thích tạo đà cho sự tăng trưởng. Tuy nhiên, chúng ta cũng có thể đặt kỳ vọng vào các giải pháp như Modular DeFi, thanh khoản xuyên chuỗi hay thậm chí là cơ chế fee switch từ các giao thức DeFi lớn trong giai đoạn tới. Khi dòng tiền được khai phóng, mô hình mới chứng minh được nhu cầu thì lúc đó DeFi sẽ bùng nổ hơn bao giờ hết.