SPAC là gì? Tác động của SPAC tới thị trường Crypto

SPAC là gì?

SPAC là viết tắt của Special Purpose Acquisition Company, chỉ các công ty được thành lập với mục đích đặc biệt nhờ huy động vốn qua IPO, nhưng không có hoạt động kinh doanh cụ thể tại thời điểm lên sàn. Do không sở hữu tài sản sản xuất hay dòng doanh thu thực tế, SPAC thường được gọi là một “công ty rỗng” hay vỏ bọc tài chính.

Sau khi IPO và huy động được một lượng vốn nhất định, SPAC thường có thời hạn để tìm một công ty tư nhân tiềm năng để sáp nhập (merger) hoặc mua lại (acquire). Khi thương vụ hoàn tất, công ty tư nhân sẽ tự động trở thành một công ty đại chúng mà không cần thực hiện IPO theo quy trình truyền thống, đây chính là lợi ích cốt lõi của mô hình SPAC.

Nói cách khác, SPAC không phải là công ty theo nghĩa truyền thống. Nó là một cấu trúc tài chính - một “vỏ rỗng” được đưa lên sàn chứng khoán chỉ với một mục tiêu duy nhất: tìm và sáp nhập với một công ty tư nhân để đưa công ty đó trở thành đại chúng mà không cần IPO truyền thống.

SPAC: Từ công cụ tài chính bị lãng quên đến làn sóng huy động vốn toàn cầu

Một công cụ “rỗng ruột” và bị hoài nghi

SPAC không phải là một phát minh mới. Hình thức công ty “rỗng ruột” này đã xuất hiện từ đầu thập niên 1990 tại Mỹ, do các nhà tài trợ tài chính lập ra để huy động vốn trước, rồi mới tìm công ty mục tiêu để sáp nhập. Trong nhiều năm, SPAC chỉ là một công cụ ít người để ý, thường bị gắn mác “sân chơi của giới đầu cơ” do thiếu minh bạch và ít được định chế tài chính lớn ủng hộ.

Phải đến năm 2020, giữa bối cảnh đại dịch COVID-19 khiến thị trường tài chính toàn cầu chao đảo, SPAC mới thực sự trở thành hiện tượng. Lãi suất được hạ xuống mức kỷ lục, dòng tiền rẻ tràn ngập thị trường, trong khi các công ty startup lại khát vốn và muốn niêm yết nhanh để tận dụng làn sóng tăng trưởng. SPAC, với quy trình nhanh gọn và ít rào cản pháp lý hơn IPO truyền thống, trở thành “lối tắt” lý tưởng.

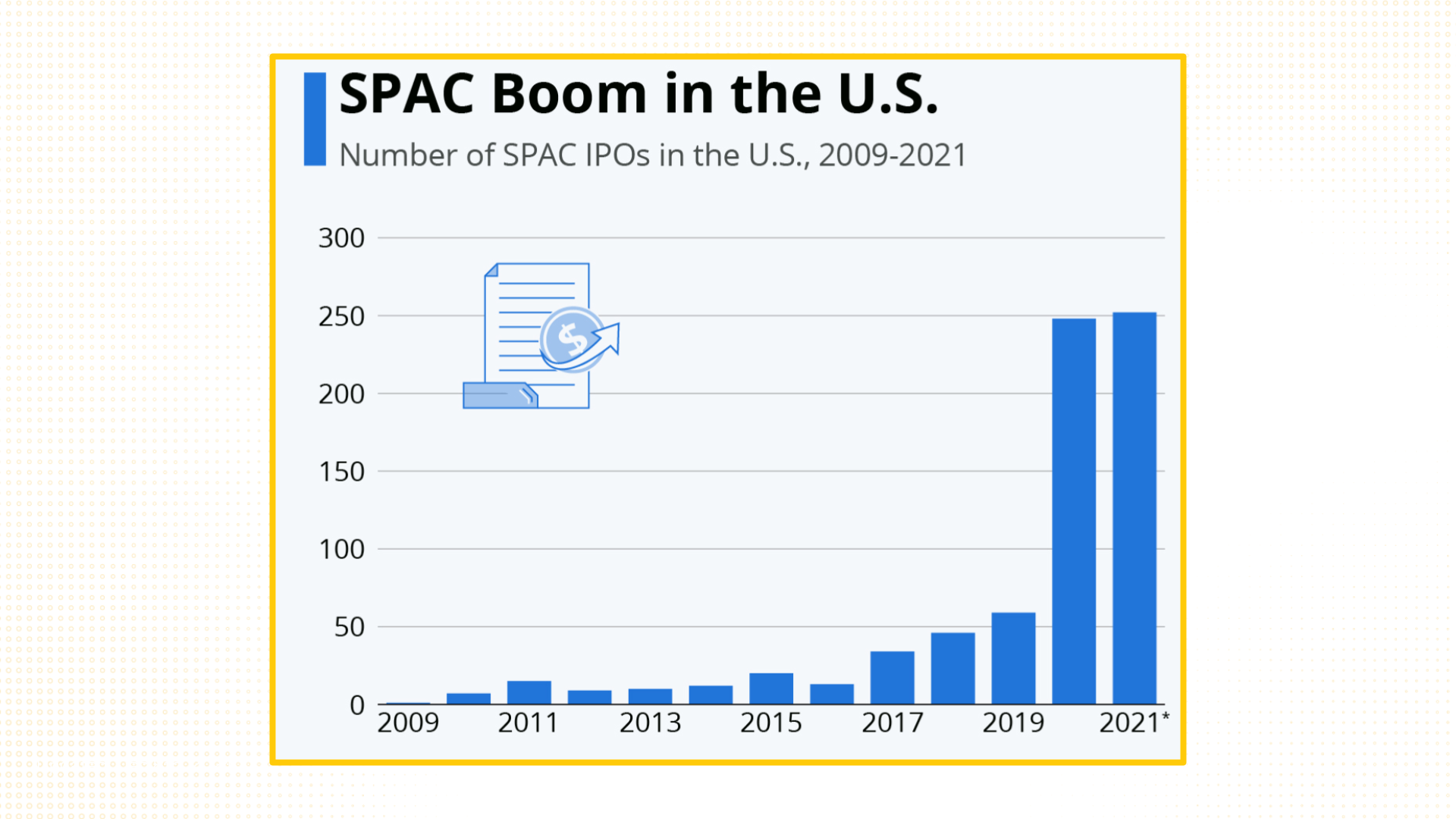

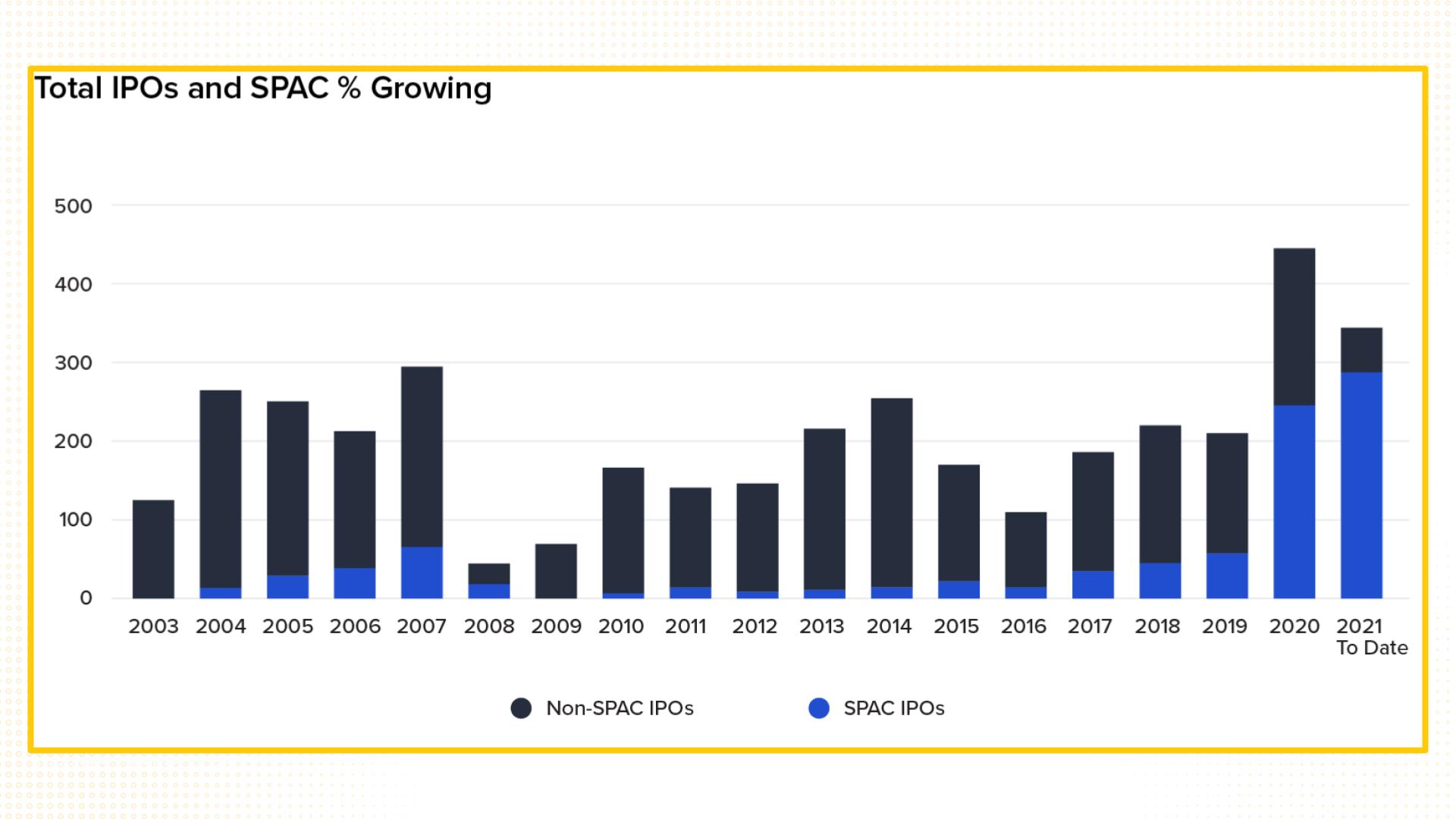

Theo Harvard Business Review, trong năm 2019, chỉ có 59 thương vụ SPAC IPO, huy động tổng cộng 13 tỷ USD. Nhưng đến năm 2020, con số này tăng gần gấp 5 lần, với 247 thương vụ huy động hơn 80 tỷ USD. Đỉnh điểm là quý I/2021, thị trường chứng kiến 295 SPAC IPO, đạt tổng giá trị 96 tỷ USD, gấp bảy lần cả năm 2019. Tính đến giữa năm 2021, SPAC chiếm hơn 63% tổng số IPO tại Mỹ, lần đầu tiên vượt qua cả IPO truyền thống về số lượng.

Những thương vụ làm nên tên tuổi

SPAC vận hành như một “chiếc ví rỗng” trên sàn chứng khoán: sau khi IPO và huy động được vài trăm triệu USD, toàn bộ vốn được gửi vào tài khoản ủy thác, chờ nhóm sponsor tìm một công ty tư nhân để sáp nhập. Khi thương vụ hoàn tất, công ty tư nhân sẽ được “bọc vỏ” SPAC để niêm yết trực tiếp, bỏ qua các bước IPO truyền thống.

Một trong những thương vụ thành công nhất là DraftKings, công ty cá cược thể thao trực tuyến niêm yết lên NASDAQ năm 2020 thông qua sáp nhập với Diamond Eagle Acquisition Corp. Giá cổ phiếu DKNG từng tăng tới 285%, phản ánh sự lạc quan của thị trường với mô hình kinh doanh online-first và kỳ vọng tăng trưởng ngành cá cược tại Mỹ sau khi hợp pháp hóa.

Cũng trong làn sóng đầu, Virgin Galactic: startup du hành vũ trụ của Richard Branson trở thành công ty đầu tiên trong lĩnh vực này niêm yết công khai thông qua SPAC. Thương vụ được tài trợ bởi Chamath Palihapitiya, một gương mặt nổi bật trong giới đầu tư công nghệ, và huy động được khoảng 800 triệu USD, qua đó giúp mã cổ phiếu SPCE trở thành biểu tượng của SPAC thời kỳ đầu.

Tuy nhiên, không phải thương vụ nào cũng mang lại lợi nhuận cho nhà đầu tư. Trump Media & Technology Group. chủ sở hữu mạng xã hội Truth Social lên sàn năm 2022 qua SPAC Digital World Acquisition Corp. Dù từng tạo sóng trong cộng đồng đầu tư retail, nhưng cổ phiếu DJT giảm từ gần 100 USD xuống chỉ còn 12.15 USD vào tháng 9/2024, trước khi phục hồi lên 32.38 USD đầu năm 2025.

Mức biến động khủng khiếp này phản ánh rủi ro cố hữu của SPAC: nếu công ty mục tiêu không có hiệu suất kinh doanh rõ ràng, kỳ vọng thị trường có thể nhanh chóng đảo chiều.

Mô hình gọi vốn SPAC: Cánh cửa hậu trường đưa startup lên sàn

Không giống như những đợt IPO hào nhoáng thường thấy trên phố Wall, SPAC vận hành lặng lẽ hơn, nhưng lại mở ra một lộ trình rút ngắn và linh hoạt để đưa các công ty tư nhân ra công chúng.

Hành trình đó thường diễn ra qua bốn giai đoạn, mỗi bước phản ánh rõ tính chất "tạm thời nhưng chiến lược" của mô hình này.

Khởi đầu từ một chiếc vỏ rỗng

Mọi thương vụ SPAC bắt đầu từ việc thành lập một công ty… không có hoạt động kinh doanh. Nhóm sáng lập, thường là các quỹ đầu tư, banker kỳ cựu hoặc doanh nhân có tiếng sẽ đăng ký một pháp nhân mới, chuẩn bị hồ sơ niêm yết để huy động vốn thông qua IPO.

Nhưng thay vì gọi vốn cho một sản phẩm cụ thể, họ bán kỳ vọng vào khả năng “săn mồi” của mình: tìm ra một công ty tư nhân phù hợp để sáp nhập trong tương lai.

Với rủi ro cao nhưng đòn bẩy lớn, nhóm sponsor thường chỉ cần bỏ ra một khoản vốn nhỏ để sở hữu khoảng 20% cổ phần nếu thương vụ thành công. Ngược lại, nếu không thể tìm thấy công ty mục tiêu trong thời hạn cho phép (thường là 2 năm), SPAC bị giải thể và sponsor mất trắng.

Gọi vốn qua IPO: bán niềm tin thay vì sản phẩm

Sau khi công ty được thành lập, SPAC tiến hành IPO, không để huy động vốn cho sản phẩm, mà là để gom tiền chờ cơ hội. Khoản vốn này được gửi vào tài khoản ủy thác, đảm bảo tính an toàn cho nhà đầu tư trong giai đoạn chờ tìm mục tiêu.

Trong mắt thị trường, đầu tư vào SPAC ở giai đoạn này giống như gửi gắm niềm tin vào khả năng đánh hơi thương vụ tốt của sponsor. Cũng vì vậy, phần lớn SPAC thành công đều được hậu thuẫn bởi những tên tuổi có uy tín và kinh nghiệm sâu trong ngành.

Săn tìm và lựa chọn mục tiêu

Giai đoạn thứ ba là nơi bản chất thật sự của SPAC lộ diện: tìm kiếm công ty tư nhân phù hợp để mua lại hoặc sáp nhập. Trong bối cảnh các startup công nghệ, AI, xe điện hay crypto thường không muốn trải qua quy trình IPO truyền thống kéo dài và tốn kém, SPAC trở thành một con đường thay thế hấp dẫn: vừa nhanh, vừa ít phức tạp về thủ tục pháp lý.

Một khi đạt được thỏa thuận, SPAC sẽ công bố thương vụ và đưa ra biểu quyết với cổ đông. Nếu không đồng ý, nhà đầu tư có thể yêu cầu rút vốn (redeem), một cơ chế bảo vệ nhằm tránh việc bị pha loãng cổ phần hoặc bị kéo vào những thương vụ không như kỳ vọng.

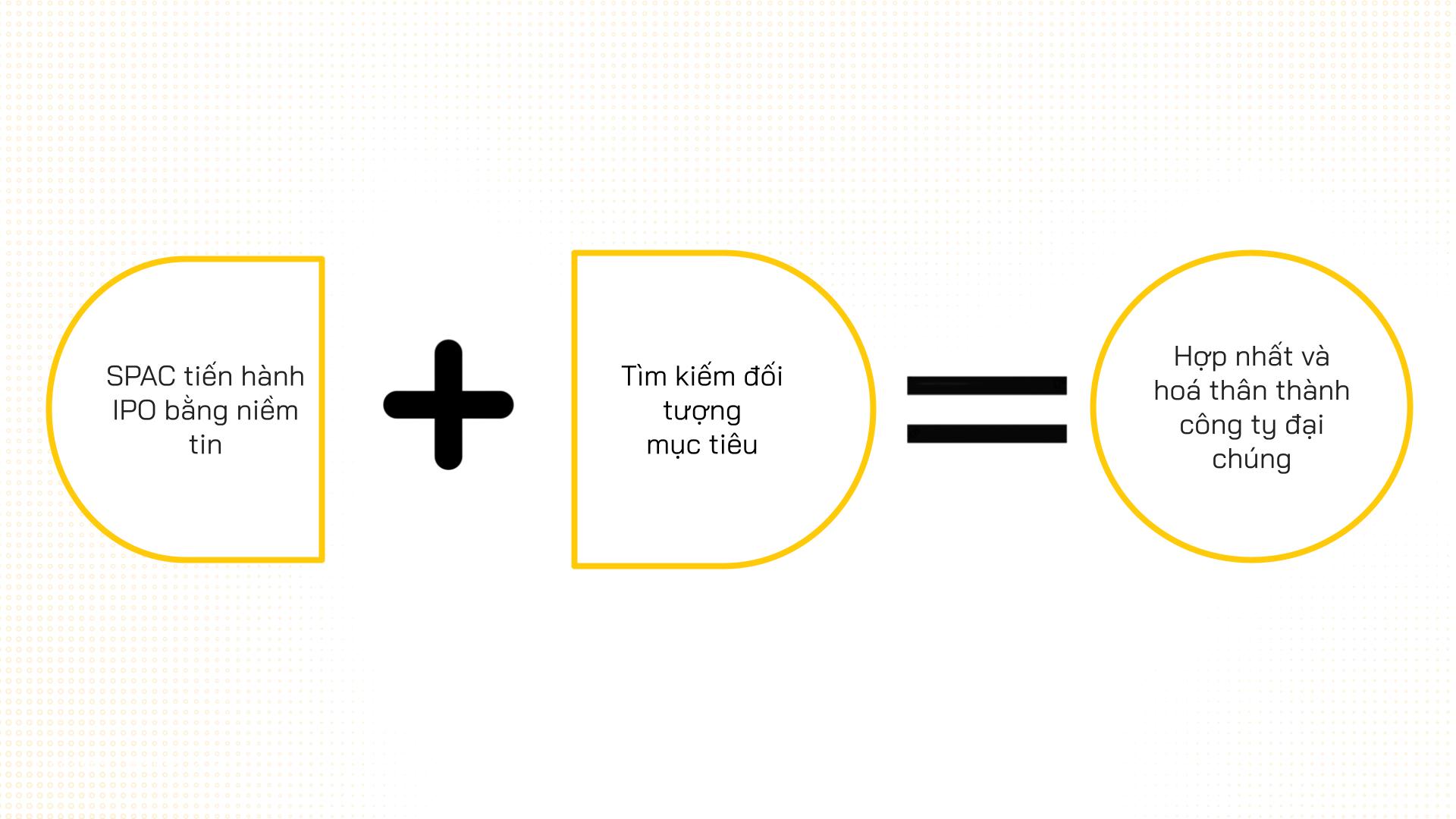

Hợp nhất và “hóa thân” thành công ty đại chúng

Nếu thương vụ được thông qua, SPAC sẽ chính thức sáp nhập với công ty mục tiêu, lúc này SPAC hoàn tất “sứ mệnh” của mình. Công ty tư nhân sẽ trở thành một công ty đại chúng mới, thừa hưởng mã chứng khoán cũ của SPAC hoặc niêm yết dưới mã mới.

Sponsor cũng bắt đầu nhận “trái ngọt”: cổ phần ưu đãi hoặc quyền mua cổ phiếu như một phần thưởng cho việc đưa thương vụ đến đích. Còn nhà đầu tư ban đầu trở thành cổ đông thực sự của một doanh nghiệp đang hoạt động, chứ không còn là chiếc vỏ rỗng.

So với IPO truyền thống có thể mất 12-18 tháng chuẩn bị từ tài chính, pháp lý đến truyền thông, SPAC rút ngắn thời gian niêm yết xuống chỉ còn 3-6 tháng. Mô hình này rõ ràng rất phù hợp với những công ty non trẻ, có tham vọng lớn nhưng chưa sẵn sàng cho các yêu cầu khắt khe của sàn chứng khoán.

Tuy nhiên, chính sự linh hoạt ấy lại ẩn chứa nhiều rủi ro. Thiếu quy trình thẩm định chặt chẽ, xung đột lợi ích giữa sponsor và nhà đầu tư, định giá bị “thổi phồng”, tất cả đều từng là nguyên nhân khiến nhiều thương vụ SPAC lao dốc sau khi lên sàn. Không phải startup nào cũng xứng đáng là công ty đại chúng. Và không phải sponsor nào cũng đủ năng lực hoặc trung lập để chọn đúng mục tiêu.

Cấu trúc vốn của SPAC: Cân bằng lợi ích trong mô hình bất đối xứng

Để vận hành hiệu quả, SPAC được thiết kế với cấu trúc vốn đặc thù, vừa đảm bảo tính an toàn cho nhà đầu tư, vừa tạo động lực tài chính hấp dẫn cho nhà tài trợ. Đây là yếu tố then chốt khiến mô hình SPAC có thể hấp dẫn cả thị trường công chúng lẫn các công ty tư nhân tiềm năng.

Tài khoản ủy thác (Trust Account):

Ngay sau IPO, toàn bộ số tiền huy động được sẽ được gửi vào một tài khoản ủy thác độc lập, thường đầu tư vào các tài sản có tính thanh khoản và độ an toàn cao như trái phiếu kho bạc Mỹ.

Số vốn này không được sử dụng cho bất kỳ mục đích nào khác ngoài việc tài trợ cho thương vụ sáp nhập, hoặc hoàn trả cho nhà đầu tư nếu SPAC không tìm được mục tiêu phù hợp trong thời hạn.

Cơ chế này giúp bảo vệ tối đa quyền lợi nhà đầu tư, đặc biệt trong trường hợp họ không đồng ý với thương vụ sáp nhập và lựa chọn rút vốn.

Quyền cổ đông

Cổ đông khi tham gia IPO SPAC thường không chỉ mua cổ phiếu phổ thông mà là “unit”, một gói bao gồm:

- 1 cổ phiếu phổ thông

- 1 hoặc 1/2 warrant (quyền mua thêm cổ phiếu với giá ưu đãi sau khi sáp nhập hoàn tất).

Warrant là công cụ giúp tăng tiềm năng lợi nhuận cho nhà đầu tư trong trường hợp thương vụ thành công, đồng thời giảm thiểu rủi ro khi khoản đầu tư ban đầu vẫn có thể được redeem. Cơ chế này đặc biệt thu hút các quỹ phòng hộ và tổ chức ưa thích chiến lược arbitrage.

Lợi ích nhà tài trợ

Về phía sponsor, những người sáng lập và điều hành SPAC họ chỉ cần đầu tư một khoản vốn nhỏ ban đầu (thường dưới 100,000 USD) để đổi lấy quyền sở hữu tới 20% cổ phần nếu thương vụ sáp nhập diễn ra thành công.

Nếu lựa chọn mục tiêu khôn ngoan, phần thưởng có thể là hàng chục triệu USD sau khi công ty được niêm yết. Nhưng chính điều này cũng tạo ra sự bất cân xứng lợi ích: sponsor có động lực thúc đẩy thương vụ bằng mọi giá, ngay cả khi công ty mục tiêu không thực sự xứng đáng. Điều này dẫn tới các thương vụ SPAC “quá vội vàng” hoặc bị thổi giá quá mức, gây rủi ro cho nhà đầu tư công chúng về sau

So sánh SPAC và IPO: Tăng tốc niêm yết, đánh đổi minh bạch

Sự bùng nổ của SPAC giai đoạn 2020-2021 không chỉ là hiệu ứng thị trường mà phản ánh rõ nhu cầu thực tế từ cả hai phía: các công ty tư nhân đang muốn “lên sàn” nhanh chóng, và nhà đầu tư tìm kiếm sản phẩm tài chính có cấu trúc hấp dẫn trong bối cảnh bất ổn.

So với quy trình IPO truyền thống vốn kéo dài từ 12 đến 18 tháng với hàng loạt khâu kiểm toán, pháp lý, định giá và roadshow, SPAC rút ngắn thời gian này chỉ còn khoảng 3-6 tháng.

Các công ty tư nhân, đặc biệt là startup trong lĩnh vực công nghệ, AI, crypto hay EV có thể tiếp cận thị trường đại chúng mà không cần công bố đầy đủ báo cáo tài chính hay phải vượt qua quy trình thẩm định phức tạp. Đối với các công ty chưa có lợi nhuận hoặc mô hình kinh doanh còn đang thử nghiệm, đây là một “cửa sau” phù hợp hơn IPO truyền thống.

Về phía nhà đầu tư, SPAC tạo ra một cơ chế phòng vệ vốn hấp dẫn. Ngay sau khi niêm yết, toàn bộ tiền góp vốn được đưa vào tài khoản ủy thác và chỉ được sử dụng nếu thương vụ sáp nhập được thông qua. Nhà đầu tư cũng có quyền rút lại vốn nếu không đồng ý với lựa chọn mục tiêu. Cơ chế này giúp nhiều quỹ đầu cơ và quỹ hưu trí (chiếm tới 70% số lượng SPAC cuối 2020) tận dụng SPAC như một công cụ arbitrage, với khả năng bảo toàn vốn và quyền chọn sinh lời nếu thương vụ diễn ra thuận lợi.

Tuy nhiên, chính sự linh hoạt này cũng là mặt trái của SPAC. Do không bị ràng buộc bởi quy trình IPO truyền thống, các công ty mục tiêu trong thương vụ SPAC thường thiếu minh bạch, đặc biệt về tài chính và vận hành.

Việc định giá phụ thuộc phần lớn vào kỳ vọng và thương thuyết, dễ dẫn đến tình trạng “bong bóng” nếu sponsor hoặc nhà đầu tư nhỏ lẻ quá lạc quan. Không ít trường hợp SPAC thất bại sau khi niêm yết, như DJT - cổ phiếu của Trump Media & Technology Group từng đạt đỉnh gần 100 USD nhưng sau đó giảm về 12.15 USD (tháng 9/2024) trước khi có dấu hiệu phục hồi.

Bên cạnh đó, dữ liệu từ Renaissance Capital (2015 - 2020) cho thấy lợi nhuận trung bình của các SPAC sau sáp nhập thấp hơn đáng kể so với IPO truyền thống. Theo SPACInsider, kể từ năm 2009, không có ngành nào ghi nhận lợi nhuận trung bình dương từ SPAC, với nhiều thương vụ gây thua lỗ lớn cho nhà đầu tư.

IPO truyền thống tuy tốn kém và chậm chạp hơn, nhưng lại có lợi thế về mức độ giám sát, chuẩn mực thông tin và sự tham gia của các ngân hàng đầu tư lớn trong quá trình thẩm định. SPAC, ngược lại, vận hành như một "kênh tăng tốc", nhưng sự thành công phụ thuộc rất nhiều vào uy tín sponsor, chất lượng công ty mục tiêu và độ tỉnh táo của thị trường.

SPAC trong crypto: Cánh cửa nhanh nhưng không dễ bước qua

Trong khi SPAC ngày càng bị hoài nghi trong giới tài chính truyền thống vì tỷ lệ thất bại cao, thì với lĩnh vực tiền mã hóa và Web3, vốn luôn đổi mới nhanh, SPAC lại trở thành một lựa chọn chiến lược.

Bối cảnh pháp lý chưa rõ ràng, các quy trình IPO kéo dài từ 12-18 tháng, cùng rào cản từ ngân hàng đầu tư truyền thống khiến SPAC nổi lên như một “con đường tắt” hợp lý cho các công ty crypto muốn niêm yết và mở rộng quy mô toàn cầu.

Một ví dụ tiêu biểu là Bakkt, nền tảng lưu ký và thanh toán tài sản số đã huy động hàng trăm triệu USD thông qua SPAC vào năm 2021, phục vụ tham vọng tích hợp crypto vào mạng lưới thanh toán truyền thống tại Mỹ.

Tuy nhiên, giá trị thực sự của SPAC trong crypto có thể còn nằm ở khả năng kết hợp với token hóa tài sản (tokenization), tức là chuyển đổi cổ phiếu niêm yết thành token blockchain.

Về lý thuyết, cổ phiếu sau khi niêm yết có thể được chuyển thành token trên blockchain , cho phép nhà đầu tư giao dịch 24/7, loại bỏ rào cản địa lý và môi giới trung gian.

Ví dụ, một công ty như eToro có thể niêm yết qua SPAC, sau đó phát hành token ERC-20 đại diện cổ phiếu để phân phối cho nhà đầu tư nhỏ lẻ. Điều này mở ra tiềm năng xây dựng một thị trường chứng khoán “on-chain”, nơi cổ phiếu Mỹ được giao dịch trên Ethereum, Solana hoặc bất kỳ chain nào hỗ trợ token hóa.

Nhưng chính trong cái đẹp đó lại ẩn giấu cạm bẫy.

Làm sao định giá một công ty mà doanh thu đến từ sản phẩm chưa hoàn thiện? Làm sao thẩm định một dự án chỉ có vài dòng code và một whitepaper đầy thuật ngữ? Không phải ngân hàng đầu tư nào cũng hiểu được rủi ro của một smart contract lỗi, hay hệ lụy từ việc ví nóng bị hack.

Hơn nữa, khung pháp lý cho việc token hóa chứng khoán vẫn đang trong quá trình hình thành, và các công ty áp dụng mô hình SPAC+Tokenization có thể sớm lọt vào tầm ngắm của SEC như đã từng xảy ra với Digital World Acquisition Corp.

Tóm lại, sự kết hợp giữa SPAC và blockchain là một bước nhảy táo bạo giữa hai thế giới: một bên là tài chính truyền thống trăm năm tuổi, một bên là công nghệ phân quyền đang phá vỡ mọi quy chuẩn.

Nó có thể tạo ra một thị trường tài chính toàn cầu, mở cửa cho mọi nhà đầu tư. Nhưng nếu không có những cây cầu kiểm định vững chắc và luật chơi rõ ràng, mọi thứ có thể nhanh chóng biến thành một vòng lặp “vẽ kỳ vọng - bán mơ mộng” như bao bong bóng tài chính từng xảy ra trước đó.

Also available in

Eng