Phân tích Stablecoin: Tương lai nào cho các stablecoin?

Các yếu tố được phân tích trong bài bao gồm:

- Tổng quan về stablecoin: Lý do thị trường crypto cần stablecoin, bối cảnh hiện tại và các yếu tố đánh giá stablecoin.

- Phân loại stablecoin và case studies: Nguyên nhân thành công hay thất bại của stablecoin và hướng phát triển tiềm năng.

- Dự phóng về stablecoin: Hướng phát triển tiềm năng cho mảng stablecoin.

Tổng quan về Stablecoin

Nội dung chính:

- Stablecoin là thành tố cần thiết cho giao dịch của thị trường crypto.

- Fiat-backed stablecoin chiếm thị phần lớn nhất. Lợi thế first-mover (người đi đầu) ảnh hưởng nhiều tới vị thế stablecoin.

- Có 3 yếu tố đánh giá stablecoin: Rủi ro thanh khoản, rủi ro thanh toán và khả năng mở rộng. Trong đó, 2 yếu tố đầu là yếu tố nền tảng để một stablecoin tồn tại, yếu tố còn lại quyết định sự phát triển của stablecoin.

Stablecoin là thành tố cần thiết cho giao dịch trong thị trường crypto. Người dùng khi chốt lời, cắt lỗ, hoặc muốn tránh khỏi các biến động giá nếu như không muốn rời khỏi thị trường thì việc chuyển vị thế tài sản sang stablecoin là giải pháp tối ưu nhất.

Bối cảnh hiện tại của Stablecoin

Theo số liệu từ Coingecko cập nhật vào 22/8/22, vốn hoá của thị trường stablecoin hiện tại là 153.6 tỷ USD, chiếm hơn 14% tổng vốn hoá thị trường crypto (1,068.5 tỷ USD), tăng gấp hơn 100 lần kể từ năm 2018.

Với vai trò quan trọng của mình, thị trường stablecoin là mảnh đất màu mỡ để nhiều bên khác phát triển. Hiện tại, thị trường có rất nhiều dự án stablecoin với các cách tiếp cận khác nhau (tìm hiểu chi tiết ở phần dưới).

Tuy nhiên, không phải dự án stablecoin nào cũng thành công, thực tế chỉ một số ít có khả năng thu hút dòng tiền. Phía dưới là bảng thống kê top 20 stablecoin có vốn hóa lớn nhất thị trường hiện nay.

Thống kê top 20 stablecoin (cập nhật ngày 15/8/22) - Nguồn: Coingecko

Có thể thấy 5 stablecoin đứng đầu đang chiếm hơn 95% vốn hóa thị trường stablecoin. Trong đó, 3 stablecoin đứng đầu với mô hình Fiat-backed chiếm hơn 90% vốn hóa thị trường - đây là những “first-mover”. Lợi thế này tác động nhiều tới vị thế của stablecoin, vì các stablecoin ra đời sớm nhất thường có hiệu ứng mạng lưới mạnh và được củng cố theo thời gian.

Không phải ngẫu nhiên khi thị trường stablecoin hiện tại có sự phân hóa lớn đến thế. Sự phát triển của stablecoin phụ thuộc vào các yếu tố nền tảng của chúng, và việc đáp ứng các yếu tố này sẽ giúp tăng vị thế của đồng stablecoin trên thị trường.

Ba yếu tố nền tảng của stablecoin

Để đánh giá một stablecoin được thiết kế tốt hay không, có 3 yếu tố:

- Rủi ro thanh toán (Solvency).

- Rủi ro thanh khoản (Liquidity).

- Khả năng mở rộng (Scalability).

Solvency

Rủi ro thanh toán là yếu tố quan trọng hàng đầu của một stablecoin, nó liên quan đến khả năng trao đổi ngang giá của đồng stablecoin với peg của nó.

Ví dụ, 1 USDC có giá tương đương 1 USD, theo lý thuyết, 1 USDC được giao dịch với giá gần 1 USD trên thị trường. Điều gì sẽ xảy ra nếu USDC giao dịch dưới peg?

Vì USDC được hỗ trợ 1:1 bởi USD và các tài sản có giá trị tương đương (trái phiếu hoặc tín phiếu chính phủ). Bất cứ khi nào giá USDC bắt đầu giảm xuống dưới 1 USD, các nhà giao dịch chênh lệch giá sẽ mua USDC với số lượng lớn và redeem các token USDC thành tiền pháp định (USD) thông qua các tổ chức quản lý USDC.

Một khía cạnh khác của rủi ro thanh toán là chất lượng tài sản hỗ trợ stablecoin đó. Đối với các tài sản biến động, trong trường hợp giá trị tài sản giảm, stablecoin yêu cầu các vị thế thế chấp quá mức (over-collateral) để cung cấp vùng đệm cho nó.

Liquidity

Rủi ro thanh khoản là mức độ mà một tài sản bất kì có thể được mua hoặc bán trên thị trường mà không ảnh hưởng nhiều đến giá thị trường của tài sản đó. Bên cạnh rủi ro thanh khoản của stablecoin, còn có rủi ro thanh khoản của các tài sản thế chấp. Nếu không được quản lý tốt, nó sẽ liên đới và ảnh hưởng xấu tới cả hệ thống.

Scalability

Khả năng mở rộng là mức độ sử dụng vốn giữa số tài sản gửi vào và số tài sản mint ra. Ví dụ, bỏ tài sản giá trị 1 USD vào hệ thống và mint ra stablecoin giá 1 USD. Khả năng mở rộng rất quan trọng để giúp stablecoin phát triển, vì mục tiêu cao nhất mà stablecoin hướng tới là mở rộng nguồn cung.

Trong khi đó, rủi ro thanh khoản và rủi ro thanh toán là hai yếu tố chính giúp bảo lưu và luân chuyển giá trị của stablecoin. Giống như câu nói: “Nếu muốn phát triển, trước tiên bạn phải tồn tại”, hai rủi ro trên cần được xem xét và quản lý cẩn thận để đồng stablecoin có thể tồn tại, đặc biệt trong một thị trường biến động như crypto.

Đã có nhiều case studies về stablecoin với các cách tiếp cận khác nhau và kết quả khác nhau. Ở phần dưới, chúng ta sẽ phân loại stablecoin theo 3 yếu tố trên và phân tích ví dụ trong mỗi nhánh: Vì sao loại stablecoin này lại thành công hơn loại stablecoin kia, dự án sẽ như thế nào khi bỏ qua hai yếu tố nền tảng solvency và liquidity mà chỉ tập trung vào yếu tố scalability...?

Phân loại Stablecoin và case studies

Nội dung chính:

- Đồng USD có tính thống trị (dominance) cao trong thị trường stablecoin.

- Để một dự án stablecoin phát triển bền vững thì yếu tố rủi ro thanh toán và rủi ro thanh khoản phải được ưu tiên hàng đầu. Việc đánh đổi hai yếu tố nền tảng này để đạt được sự mở rộng có rủi ro cao.

- Khi thị trường crypto tăng trưởng, việc tối ưu hiệu quả sử dụng vốn cũng sẽ tăng lên. Các loại stablecoin chấp nhận cryptocurrency làm tài sản thế chấp cũng sẽ tăng trưởng theo.

- Việc tạo yield là một yếu tố tốt để thu hút người dùng. Stablecoin có thể giữ được an toàn trước rủi ro thanh toán/thanh khoản và yield cũng là một nhánh tiềm năng.

Chúng ta chia thị trường stablecoin hiện tại thành 4 phần tương ứng:

- Fully-backed Stablecoin (giá trị tài sản thế chấp tương đương vốn hóa stablecoin, tỷ lệ thế chấp xấp xỉ 100%).

- Over-collateral Stablecoin (giá trị tài sản thế chấp lớn hơn vốn hóa stablecoin, tỷ lệ thế chấp lớn hơn 100%).

- Partial-backed Stablecoin (giá trị tài sản thế chấp bé hơn vốn hóa stablecoin, tỷ lệ thế chấp bé hơn 100%).

- Non-backed Stablecoin (không có tài sản thế chấp).

Chúng ta sẽ tìm hiểu tổng quan cơ chế, phân tích ví dụ tiêu biểu của từng nhánh theo 3 yếu tố cấu thành stablecoin, từ đó suy ra ưu và nhược điểm của từng loại.

Fully-backed Stablecoin (USDT, USDC, XAUT)

Fully-backed stablecoin là loại stablecoin có giá trị tài sản thế chấp tương đương vốn hóa stablecoin, tỷ lệ thế chấp xấp xỉ 100%.

Loại Fully-backed stablecoin phổ biến nhất là Fiat-backed stablecoin. Fiat-backed stablecoin là loại stablecoin được hỗ trợ bởi tiền fiat ngoài đời thực, phổ biến nhất là USDT, USDC và BUSD được hỗ trợ bởi USD. Nghĩa là cứ 1 USDT được mint trên blockchain thì sẽ có 1 USD tương ứng (fiat hoặc tài sản tương đương tiền) được dự trữ để làm tài sản đảm bảo.

Fiat-backed stablecoin chiếm phần lớn thị phần của thị trường stablecoin. Từ 2021 đến nay, thị phần của top 3 Fiat-backed stablecoin USDT, USDC và BUSD dao động trung bình trong khoảng 80-90%.

Thị phần của top 3 Fiat-backed stablecoin từ đầu 2021 đến nay - Nguồn: State of Stablecoin

Một loại Fully-backed stablecoin khác ít phổ biến hơn là stablecoin được peg với giá của các tài sản có giá trị. Ví dụ, XAUT là stablecoin được peg với giá vàng và được dự trữ 1:1 bằng vàng.

Stablecoin của Coin98 - CUSD cũng là stablecoin được fully-backed. Người dùng hoàn toàn có thể convert/redeem 1:1 với BUSD và USDC bất cứ lúc nào. CUSD được phát triển để trở thành công cụ cần thiết hỗ trợ hệ sinh thái Multi-chain của Coin98 và giúp người dùng chuyển tài sản giữa các chain một cách dễ dàng.

Tìm hiểu thêm về CUSD: CUSD là gì?

Case study USDT

USDT (hay Tether coin) là đồng tiền điện tử có giá trị được đảm bảo bằng USD theo tỷ lệ 1:1. Chúng do Tether Operation Limited phát hành vào năm 2014.

Mô hình hoạt động của dự án khá đơn giản:

- Người dùng sẽ gửi tiền fiat (USD) vào tài khoản ngân hàng của Tether Limited. Tether sẽ tạo và ghi vào tài khoản người dùng một lượng Tether token (USDT) bằng với số tiền họ đã gửi. Người dùng có thể tự do thực hiện giao dịch với các Tether token: trực tiếp mua bán, trao đổi trên các sàn giao dịch…

- Khi không còn nhu cầu sử dụng, người dùng có thể chuyển đổi Tether token thành tiền fiat thông qua nền tảng Tether, Tether sẽ tiêu huỷ số Tether token đó và gửi lại tiền fiat cho người dùng.

Tham khảo thêm: Phân tích mô hình hoạt động USDT

Mô hình hoạt động của Tether

1. Rủi ro thanh toán

USDT được đảm bảo bằng USD theo tỷ lệ 1:1. Tỷ lệ 1:1 có nghĩa là mỗi một USDT sẽ có giá trị tương ứng 1 USD.

Bản Reserve Breakdown cho thấy hiện tại USDT được hỗ trợ bởi những yếu tố nào. Chúng ta có:

- 79.62% là tiền, các khoản tương đương tiền, tiền gửi ngắn hạn khác và thương phiếu.

- 8.36% các khoản đầu tư khác.

- 6.77% khoản vay có đảm bảo.

- 5.25% trái phiếu công ty, quỹ và kim loại quý.

Phân tích Reserves của Tether cập nhật ngày 22/08 - Nguồn: Mô hình hoạt động Tether (USDT)

Gần 80% giá trị vốn hóa của USDT được hỗ trợ bằng tiền mặt và các tài sản có giá trị tương đương.

Tuy nhiên phần còn lại (khoảng 20%) được thế chấp bởi các tài sản có rủi ro cao hơn. Báo cáo của Tether không nói rõ về chi tiết các khoản này. Một số rủi ro hiện hữu bao gồm:

- Trái phiếu doanh nghiệp sẽ kém an toàn hơn trái phiếu chính phủ.

- Chất lượng tài sản thế chấp của các khoản vay thế chấp.

- Không tiết lộ cụ thể tình trạng các khoản đầu tư.

Tổng kết, có nhiều rủi ro không xác định xung quanh chủ đề tài sản dự trữ của USDT.

2. Rủi ro thanh khoản

Tỷ lệ lớn tài sản tương đương tiền và có thể quy đổi ra tiền trong thời gian ngắn là bảo chứng cho sự an toàn, giúp những người gửi tiền vào Tether tương đối yên tâm.

Mặc dù USDT nhiều lần bị mất peg dưới 1 USD, nhưng nguyên nhân chủ yếu đến từ việc cung cầu bị ảnh hưởng tạm thời, làm ảnh hưởng thanh khoản của sàn giao dịch (tác động của FUD, FOMO...). Khi những yếu tố nhất thời kia qua đi, người dùng nhận ra tỷ lệ tài sản tương đương tiền của Tether vẫn cao và khả năng tiền của họ bị ảnh hưởng rất thấp. Nhu cầu cho USDT lại tăng và USDT quay lại mức giá 1 USD.

3. Khả năng mở rộng

Như trình bày ở trên, phương thức để gửi tiền vào Tether khá đơn giản. Vì sử dụng phương thức quy đổi 1:1 nên chỉ cần nhu cầu tăng, đồng USDT có thể mở rộng nhanh với rủi ro rất thấp.

Về phía Tether, nếu deposit (gửi) 1 USD nhận lại 1 USDT, đâu là động lực phát triển của tổ chức?

Tether kiếm tiền từ nhiều nguồn, bao gồm:

- Phí: Tether tính 0.1% phí deposit và withdraw (rút), với deposit người dùng phải gửi ít nhất 100,000 USD, với mức phí rút tối thiểu là 1,000 USD. Bên cạnh đó, để có thể gửi và rút tiền, khách hàng cũng phải trả 150 USD/tài khoản làm phí xác minh.

- Cho vay: Tether cũng cho các tổ chức tài chính vay với lãi suất linh hoạt. Điển hình,năm 2021 Tether cho Celsius vay 1 tỷ USD, CEO Celsius cũng xác nhận rằng lãi suất cho vay là 5-6%/năm. Nghĩa là Tether có thể tạo ra 50- 60 triệu USD/năm chỉ từ một giao dịch đó (nếu Celsius không sập).

- Đầu tư: Một tỷ trọng nhỏ Tether được sử dụng để mang đi đầu tư.

- Market maker: Tether kiếm tiền thông qua việc rải lệnh và ăn spread (mức chênh lệch giá) từ việc giao dịch các loại tài sản trên các sàn giao dịch lớn và cung cấp thanh khoản OTC cho các tổ chức.

- Khác: Tether cũng mua trái phiếu, kim loại quý...

Có thể thấy, Tether tạo ra lợi nhuận từ số lượng tài sản được gửi bằng nhiều nguồn, càng nhiều tài sản được gửi, lợi nhuận công ty thu về càng lớn. Do đó, việc Tether cung cấp cho khách hàng những dịch vụ tốt nhất để mở rộng quy mô là điều dễ hiểu.

Case study USDC

Tương tự USDT, USDC (hay USD Coin) là đồng tiền điện tử có giá trị được đảm bảo bằng USD theo tỷ lệ 1:1. Chúng do Circle phát hành vào năm 2018. Mô hình hoạt động của dự án cũng giống với USDT.

1. Rủi ro thanh toán

USDC được đảm bảo bằng USD theo tỷ lệ 1:1. Tỷ lệ 1:1 có nghĩa là mỗi một USDC sẽ có giá trị tương ứng 1 USD.

Dự trữ của Circle bao gồm tiền mặt và trái phiếu chính phủ ngắn hạn. Độ an toàn của USDC thậm chí còn cao hơn USDT. Tether có gần 15% dự trữ được sử dụng để mua trái phiếu rủi ro hoặc đầu tư, còn 100% dự trữ của Circle đều là tài sản tương đương tiền hoặc có thể quy đổi ra tiền trong thời gian ngắn. Do đó, chất lượng tài sản hỗ trợ cho USDC rất cao.

Phân tích Reserves của Circle cập nhật ngày 22/08 - Nguồn: Circle.com

2. Rủi ro thanh khoản

Tuơng tự Tether, tỷ lệ lớn tài sản tương đương tiền và có thể quy đổi ra tiền trong thời gian ngắn là bảo chứng cho sự an toàn của Circle, giúp người gửi tiền an tâm mua USDC.

3. Khả năng mở rộng

Ở phía người dùng, phương thức để gửi tiền vào Circle khá đơn giản. Vì sử dụng phương thức quy đổi 1:1 nên chỉ cần nhu cầu tăng, đồng USDC có thể mở rộng nhanh với rủi ro rất thấp.

Ở phía Circle, tổ chức kiếm tiền từ:

- Market maker (MM): Circle cũng có các hoạt động MM tương tự Tether. Circle từng là market maker lớn thứ hai thế giới trong Crypto

- Đầu tư: Phần lớn tài sản của Circle được sử dụng để mua trái phiếu của chính phủ Mỹ. Hiện tại, trong số hơn 55 tỷ USDC được phát hành, USDC giữ hơn 13 tỷ tiền mặt và hơn 42 tỷ USD trị giá trái phiếu chính phủ. Số trái phiếu này hầu hết ngắn hạn và được chia theo nhiều giai đoạn khác nhau.

Có thể thấy phương thức tiếp cận của các tổ chức phát hành Fiat-backed stablecoin khá giống nhau. Thu hút người gửi để tạo lợi nhuận từ lượng tài sản được gửi vào, càng nhiều tài sản được đưa vào, lợi nhuận công ty thu về càng lớn.

Tuy nhiên, dù động lực phát triển giống nhau nhưng mỗi công ty lại có cách phân bổ tài sản trong kho dự trữ khác nhau, tương đương mức độ rủi ro khác nhau. Điều này lý giải cho việc gần đây số lượng địa chỉ nắm USDC tăng, còn USDT lại giảm. Với việc thị trường chung đang có nhiều biến động, người dùng sẽ thích nắm giữ loại tài sản an toàn nhất.

Case study XAUT

XAUT là đồng tiền điện tử được hỗ trợ bởi vàng thật do Tether Gold Commodities Limited phát hành. 1 XAUT có giá trị tương đương vmột ounce vàng ngoài thực tế.

Mô hình hoạt động của dự án khá đơn giản, người dùng cần đăng ký và xác minh tài khoản với TG Commodities Limited, sau đó mua XAUT bằng USD. Số USD đó sẽ được dùng để mua vàng và đưa vào dự trữ của Tether Gold. Người dùng có thể sử dụng XAUT để giao dịch hoặc lưu trữ,... Nếu muốn rút tài sản, họ chỉ cần trả lại số XAUT và nhận về số tiền tương đương.

1. Rủi ro thanh toán

XAUT được đảm bảo bằng vàng thật theo tỷ lệ 1 XAUT bằng 1 ounce vàng. Giá thực tế của vàng sẽ biểu thị trong giá của XAUT.

Hiện tại, Tether Gold chưa công bố bản phân tích dự trữ nên chưa biết số tiền dùng mua XAUT được sử dụng làm gì. Thứ đảm bảo choTether Gold hiện tại là danh tiếng của Tether.

2. Rủi ro thanh khoản

Vì Tether Gold chưa công bố bản phân tích dự trữ nên hiện tại chưa thể phân tích mức độ rủi ro thanh khoản của XAUT.

3. Khả năng mở rộng

Như trình bày ở trên, phương thức để gửi tiền vào Tether Gold khá đơn giản. Mô hình này giống việc ủy thác cho một bên thứ ba để mua tài sản. Bên mua sẽ chịu trách nhiệm mua, lưu trữ tài sản và phát hành giấy nợ (ở đây là XAUT) cho người ủy thác. Lợi ích người dùng nhận được với Tether Gold là không mất công lưu trữ tài sản và có thể sử dụng XAUT làm đòn bẩy cho các giao dịch khác.

Ở phía Tether Gold, họ kiếm tiền từ phí nạp rút. Tether Gold tính 0.25% phí khi người dùng nạp và rút tài sản. Không rõ số tiền nạp có được cho vay hoặc đầu tư không.

Giá trị hiện tại của XAUT rơi vào khoảng hơn 246 triệu USD - một con số nhỏ so với danh tiếng của Tether và thị trường của USDT. Bên cạnh đó, các cặp giao dịch của XAUT hiện tại chủ yếu là với USDT, điều này chứng tỏ mọi người có nhu cầu sử dụng XAUT để tham gia vào các thị trường khác.

Tổng kết, Fully-backed stablecoin đáp ứng các yếu tố rủi ro thanh toán, rủi ro thanh khoản vì được hỗ trợ trực tiếp bởi fiat. Bên cạnh đó, Fully-backed stablecoin cũng có thể mở rộng nhanh vì được các bên tập trung phát hành.

Tuy nhiên việc phụ thuộc vào một bên tập trung có rủi ro về độ minh bạch cũng như có thể ảnh hưởng tiêu cực đến người dùng nếu như bên phát hành có động thái kiểm soát tài sản người dùng.

Địa chỉ ví bị USDC chặn ngày càng tăng, cho thấy động thái không thân thiện với Crypto của chính phủ Mỹ - Nguồn: State of stablecoin

Over-collateral Stablecoin ($DAI)

Over-collateral Stablecoin là loại stablecoin phổ biến thứ 2 trên thị trường. Trong các hệ thống Over-collateral Stablecoin, để tạo 1USD, người dùng phải thế chấp số lượng tài sản có giá trị lớn hơn 1USD.

Case study DAI

DAI là stablecoin do MakerDAO phát hành. Để có 1 DAI trên thị trường, người dùng cần thế chấp các loại cryptocurrency khác trên thị trường có giá trị lớn hơn lượng DAI được phát hành.

1. Rủi ro thanh toán

DAI được đảm bảo bằng lượng token dùng làm tài sản thế chấp. Tỷ lệ thế chấp sẽ được quyết định dựa vào độ rủi ro của tài sản.

Số DAI được phát hành từ tài sản thế chấp - Nguồn: daistats.com

Nhìn vào phân bổ số lượng DAI, có thể thấy hiện hơn 80% lượng DAI được tạo ra đến từ Fiat-backed stablecoin (USDC) và các LP token của các pool stablecoin (cũng gắn với USDC). Chỉ một lượng nhỏ DAI được tạo ra từ tài sản biến động, và các tài sản biến động có thị phần lớn đều là những tài sản thuộc hàng top trên thị trường như WBTC, ETH.

2. Rủi ro thanh khoản

Nếu tài sản rớt giá dưới mức yêu cầu, tài sản sẽ bị thanh lý để đảm bảo giá trị số lượng DAI được phát hành. Để tăng tỉ lệ an toàn, MakerDAO có thị phần lớn USDC.

Thêm vào đó, MakerDAO có Maker Buffer, sản phẩm này đóng vai trò như một Quỹ tài chính (Treasury), quản lý nguồn thu và nguồn chi của dự án. Trong trường hợp thị trường sụt giảm quá nhanh và lượng tài sản thế chấp thấp hơn giá trị số lượng DAI phát hành, Maker Buffer sẽ dùng nguồn thu để trả nợ giao thức. Nếu số tiền trong Maker Buffer không đủ để trả nợ, MKR token sẽ được mint ra đem đi đấu giá (Debt Auction) trả 2 khoản nợ kia.

Vai trò của Maker Buffer và MKR token được thể hiện rõ trong sự kiện Blackswan trong quá khứ. Cụ thể vào 13/3/2020, thị trường có một cú sập mạnh, mặc dù MakerDao đã tiến hành thanh lý khi tỉ lệ thế chấp xuống thấp hơn mức quy định, nhưng giá giảm quá nhanh đã khiến số tiền thu về không đủ bù nợ, số tiền bị thâm hụt lên đến 5.4 triệu DAI.

Lúc này, MakerDao phải tạm ngừng hoạt động giao thức (Emergency Shutdown) và tiến hành đấu giá nợ. Vào ngày 29/3/2020, buổi đấu giá nợ kết thúc, 20,980 MKR được mint ra để thu về 5.3 triệu DAI.

Để hiểu rõ hơn mô hình hoạt động của MakerDAO, bạn đọc có thể tham khảo tại đây.

3. Khả năng mở rộng

Quy trình vay DAI khá đơn giản, người dùng chỉ cần ví và token được chấp nhận bởi MakerDAO để làm tài sản thế chấp. Người dùng không cần tiết lộ danh tính bản thân và có thể thực hiện thao tác ở bất kỳ đâu.

Phân tích nguồn cung của DAI cho thấy: phần lớn DAI đang nằm trong các lending protocol như Compound, Aave để tạo đòn bẩy nhằm mua thêm tài sản khác, cung cấp thanh khoản hoặc bridge sang các blockchain khác để tìm nguồn yield tốt hơn.

Bảng phân phối DAI - Nguồn: Nansen

Có thể thấy DAI đang được sử dụng như một công cụ tài chính nhiều hơn là tài sản nắm giữ để dự trữ sức mua.

Việc chấp nhận crypto làm tài sản thế chấp đã đáp ứng nhu cầu sử dụng vốn hiệu quả của thị trường. Chỉ cần nhu cầu tăng, nhu cầu sử dụng crypto làm đòn bẩy để tăng lợi nhuận cũng sẽ phát triển theo.

Tuy nhiên, bản thân DAI nói riêng và các over-collateral stablecoin khác nói chung lại không có hiệu quả sử dụng vốn tốt. Để đảm bảo cho hai yếu tố nền tảng là Rủi ro thanh toán và Rủi ro thanh khoản,dự án buộc phải có tỉ lệ thế chấp an toàn, từ đó không tận dụng được tối ưu vốn của người gửi.

Non-backed Stablecoin (UST & so sánh UST, USDD, USDN)

Non-backed Stablecoin do Terra phát triển. Trong đó, stablecoin của hệ thống (UST peg vào 1USD) được mint và redeem bằng LUNA (token thứ 2 của hệ thống) theo giá Oracle.

- Khi người dùng mint UST từ LUNA, số lượng LUNA không được giữ làm tài sản thế chấp mà được burn khỏi hệ thống.

- Tương tự, khi người dùng redeem UST thành LUNA, một lượng LUNA tương ứng sẽ được hệ thống mint ra để trả cho người dùng.

Trước Terra (UST), còn có một vài hệ thống non-backed stablecoin từng tồn tại như các Seigniorage & Elastic supply stablecoin.

Case study $UST - Thất bại

UST là đồng stablecoin phổ biến nhất trong các loại stablecoin do Terra phát hành, có giá trị được peg theo giá USD. Để UST ổn định ở giá peg, mọi biến động về giá sẽ được chuyển sang token LUNA.

Để giữ giá UST ở ~1 USD, Terra khuyến khích người dùng mint/redeem LUNA theo cơ chế giao dịch chênh lệch giá.

- Nếu giá UST cao hơn giá peg, người dùng có thể mint 1 UST từ 1 USD trị giá LUNA và swap ra Fully-backed stablecoin.

- Nếu giá UST thấp hơn giá peg, người dùng có thể reddem 1 UST lấy 1 USD trị giá LUNA.

Để hiểu thêm về mô hình của Terra và đồng UST, bạn đọc có thể tham khảo: Phân tích mô hình hoạt động Terra.

1. Rủi ro thanh toán

UST không có tài sản hỗ trợ mà chỉ phụ thuộc vào cơ chế mint & burn LUNA (LUNA không ở trong kho dự trữ mà được tạo ra từ không khí). Để hạn chế sự biến động của LUNA, Terra đã tạo một kho dự trữ BTC để hấp thụ lực xả UST. Thay vì đổi 1 UST để nhận 1 USD trị giá LUNA, người dùng sẽ nhận được 0.98 USD trị giá BTC. Tuy nhiên, bản thân BTC cũng là tài sản biến động và chỉ hạn chế được một phần biến động trước khi LUNA sụp.

2. Rủi ro thanh khoản

Cơ chế khuyến khích giao dịch chênh lệch giá của Terra rất thành công trong pha mở rộng, khi cầu của UST và LUNA tăng mạnh. Giá LUNA càng tăng thì lượng UST quy đổi được càng nhiều và lượng tiền lãi kiếm về càng nhiều. Ngược lại, khi thị trường giảm, 1 UST sẽ đổi được nhiều LUNA hơn và hình thành vòng lặp: càng nhiều LUNA được rút thì giá LUNA càng giảm, từ đó redeem được càng nhiều LUNA hơn, làm giá càng giảm mạnh hơn...

Đó là lý do mỗi lần thị trường biến động, giá của đồng LUNA cũng biến động rất mạnh. Thiết kế mô hình của Terra khuếch đại cả cung tăng và cung giảm của LUNA, cho đến khi điểm giới hạn bị phá và đồng LUNA sụp đổ.

Terra cũng đã nhận ra vấn đề này và áp dụng biện pháp hạn chế rút tiền. Theo đó, một tài khoản chỉ có thể rút được một lượng LUNA cố định. Nếu vượt qua giới hạn rút thì độ trượt giá sẽ tăng đáng kể. Tuy nhiên, cơ chế này cũng chỉ là biện pháp hạn chế nhất thời và người dùng sẵn sàng rút tiền bằng nhiều tài khoản khác nhau.

3. Khả năng mở rộng

Chắc chắn LUNA sẽ không thể phát triển được như vậy nếu không có Anchor (ANC), một “ngân hàng” của Terra với lãi suất tiền gửi lên tới 18 - 20%. Xuyên suốt quá trình phát triển của hệ Terra, Anchor trung bình chiếm hơn 80% giá trị tài sản khóa, ở thời điểm đỉnh cao giá trị tài sản khóa của Anchor là 17 tỷ USD trên 21 tỷ USD của hệ Terra.

3 động lực chính thúc đẩy con người đến thị trường crypto là:

- Kiếm tiền.

- Có niềm vui.

- Theo đuổi lý tưởng.

Trong thị trường, có gì hấp dẫn hơn khi kiếm được 20% lãi suất cố định - một lãi suất không tưởng từ một đồng tiền có giá trị “tương đương” USD. Anchor đã tạo một lượng cầu lớn cho đồng UST để gửi lãi suất,từ đó tạo cầu cho LUNA. Với mô hình khuếch đại cung tăng như đã nói ở trên khiến giá LUNA tăng mạnh và càng thu hút thêm dòng tiền mới.

Tuy nhiên, khác với ngân hàng, doanh thu từ tiền vay của Anchor rất thấp. Thực tế, người dùng chỉ gửi tiền vào để nhận lãi suất, rất ít người đi vay.

Tỉ lệ vay/gửi của Anchor - Nguồn: tại đây.

Có 14 tỉ UST được gửi vào nhưng chỉ có 3 tỉ UST được vay, chứng tỏ nhu cầu sử dụng đồng UST không cao. Khi doanh thu thấp hơn mức chi tiêu,cuối cùng Terra phải bỏ tiền túi hay nói cách khác là bán LUNA để có UST trả lãi người gửi. Cuối cùng, khi tiền túi đã rỗng và “quá nhiều miệng” cần được cho ăn”, UST mất peg và đánh dấu sự sụp đổ của mô hình “Ponzi”.

LUNA và UST đã phát triển rất nhanh khi tập trung vào khả năng mở rộng. Việc tạo ra tiền từ không khí với mức lãi suất không tưởng và khiến người dùng tin vào tương lai của đồng tiền “ổn định” UST đã đáp ứng nhu cầu của người dùng khi tham gia thị trường.

Nhưng việc tập trung vào khả năng mở rộng mà không để ý đến 2 rủi ro nền tảng đã khiến Terra trả giá đắt khi phát triển quá lớn.

Sự khác biệt giữa USDD và USDN

Tương tự mô hình của LUNA/UST, TRX/USDD của Tron và WAVES/USDN của Waves cũng sử dụng mô hình mint & redeem.

- Nếu giá USDD/USDN cao hơn giá peg, người dùng có thể mint 1 USDD/USDN từ 1 USD trị giá TRX/WAVES và swap ra Fully-backed stablecoin.

- Nếu giá USDD/USDN thấp hơn giá peg, người dùng có thể redeem 1 USDD/USDN lấy 1 USD trị giá TRX/ WAVES.

Tuy nhiên, khi mô hình Terra sụp đổ, hai stablecoin này vẫn tồn tại. Vậy đâu là sự khác biệt?

Với USDD/TRX, dự án đã thêm một lượng lớn tài sản để hỗ trợ cho mô hình. Hiện tại, tỉ lệ thế chấp đạt tới hơn 316%. Trước khi hệ Terra sập, có thời điểm con số này chỉ là 185%. Lượng tài sản hỗ trợ cho đồng USDD trong kho dự trữ đạt hơn 70% và 50% trong đó là Fiat-backed stablecoin.

Bên cạnh đó, TRX - tài sản hấp thụ biến động của USDD là một token tồn tại từ lâu và có cộng đồng mạnh, thanh khoản của nó cũng dày hơn và khó bị tấn công hơn.

Với USDN/WAVES, so với UST/LUNA, dự án có những điểm khác biệt sau:

- LUNA dùng để mint UST bị burn, WAVES dùng để mint USDN được khóa trong smart contract

- LUNA/UST có thể được mint vô tận. Lượng USDN được mint bị giới hạn bởi lượng WAVES bị khóa

- Có giới hạn đối với số lượng WAVES/USDN được swap trong 1 ngày

- Có cơ chế khác để cân bằng giá. Tham khảo thêm tại đây.

Tổng kết lại, sau khi so sánh 3 dự án, có thể thấy USDN/WAVES và USDD/TRX đã nhận thấy nhược điểm của UST/LUNA và có các biện pháp để giải quyết vấn đề.

Về bản chất, cả USDD và USDN đều là over-collateral stablecoin. Đồng USDD có tỉ lệ tài sản khác backed cho đồng USDD. hay vì tạo ra WAVES từ không khí, USDN dự trữ WAVES để backed cho giá trị của mình. Lượng USDN được mint bị giới hạn bởi giá trị của WAVE - về bản chất là thế chấp quá chuẩn.

Partial-reserve Stablecoin (FRAX)

Parital-Reserve stablecoin là loại stablecoin tạo ra lợi nhuận nhưng vẫn có mức độ an toàn nhờ vào tài sản thế chấp. Mục tiêu của Partial-Reserve stablecoin nhằm tạo ra một đồng stablecoin ổn định trước rủi ro thanh toán và rủi ro thanh khoản nhưng vẫn có khả năng mở rộng tốt từ incentive chúng mang lại.

Case study FRAX

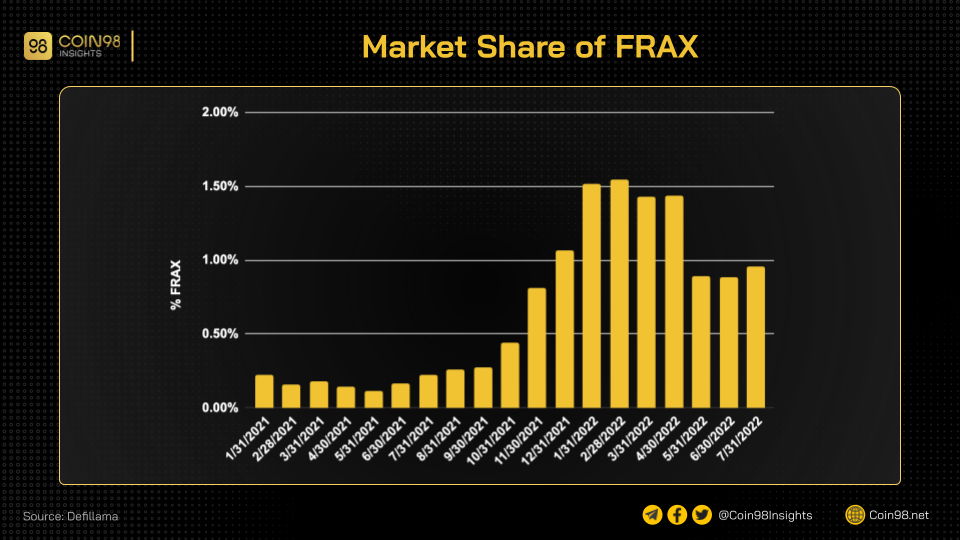

Mặc dù chiếm thị phần tương đối nhỏ nhưng partial-reserve stablecoin có tốc độ phát triển hàng đầu trong thị trường stablecoin. Tiêu biểu cho sự phát triển của Partial-reserve stablecoin là FRAX- đồng stablecoin được phát hành bởi Frax Finance vào tháng 11/2020.

Thị phần của FRAX - Nguồn: State of stablecoin

Để giữ giá đồng FRAX ở ~1 USD, Frax Finance cũng ứng dụng cơ chế khuyến khích giao dịch chênh lệch giá:

- Nếu giá FRAX cao hơn giá peg, người dùng có thể mint 1 FRAX từ 1 USD trị giá FXS + USDC và swap ra Fiat-backed stablecoin

- Nếu giá FRAX thấp hơn giá peg, người dùng có thể redeem 1 FRAX lấy 1 USD trị giá FXS + USDC

Để hiểu thêm về mô hình của Frax Finance, bạn đọc có thể tham khảo: Phân tích mô hình hoạt động Frax Finance

Có thể thấy cơ chế này khá giống cơ chế hoạt động của UST/LUNA, nhưng có thêm USDC. Thực tế, tỉ lệ USDC chiếm phần lớn (hơn 90% ở thời điểm hiện tại). Thay vì sử dụng một dự án khác như Anchor để tạo ra yield cho người dùng, Frax Finance sử dụng chính số USDC đó để tạo yield.

1. Rủi ro thanh toán

Nhìn vào cơ cấu tài sản của Frax Finance, có thể thấy hầu hết tài sản người gửi đang được sử dụng cho các chiến lược đầu tư (AMOs), chỉ có một lượng nhỏ USDC và FRAX được dự trữ trong protocol.

Tuy nhiên, số lượng tài sản dự án đem đi đầu tư phần lớn đang được sử dụng để cung cấp thanh khoản trong Curve để nhận yield. Việc farm ở pool stablecoin giúp Frax Finance ứng biến tốt với các tình huống xấu liên quan đến việc FRAX mất peg.

2. Rủi ro thanh khoản

Độ ổn định của FRAX được chứng minh vào ngày xảy ra vụ việc UST mất peg. Cú sập của UST đã tác động rất mạnh tới các dự án stablecoin có mô hình tương tự nói riêng và cả thị trường stablecoin nói chung.

Trong ngày hôm đó, FRAX đã bị redeem rất nhiều và vốn hoá của token giảm hơn 1 tỷ USD trong thời gian ngắn. Tuy nhiên giá của FRAX chỉ giảm hơn 1% và nhanh chóng trở về mức giá peg.

3. Khả năng mở rộng

Trong giai đoạn tăng trưởng, vốn hoá của FRAX tăng từ hơn 20 triệu USD lên hơn 2.9 tỷ USD. Điều này chứng tỏ mô hình của FRAX có khả năng mở rộng tốt. Ở thời điểm đỉnh, doanh thu tích lũy của Frax Finance đạt hơn 100 triệu USD - một con số ấn tượng sau chỉ hơn 1 năm hoạt động.

Hiện tại, mô hình Partial-reserve stablecoin cho thấy khá nhiều tiềm năng khi có độ an toàn tương đối và tận dụng được tài sản người gửi để tạo thêm lợi nhuận. Tuy nhiên, nguồn yield hiện tại phụ thuộc quá nhiều vào các bên khác. Trong tương lai, nếu FRAX cũng như các partial-reserve stablecoin khác có thể tìm được nguồn yield bền vững hơn thì chúng ta có thể kỳ vọng vào sự phát triển của loại stablecoin này.

Dự phóng về stablecoin

Nội dung chính:

- Stablecoin khả năng cao sẽ tiếp tục tập trung phát triển các lợi thế của mình trong thời gian tới.

- Yếu tố tiếp cận yield là lợi thế nổi bật nhất của stablecoin.

- Ở mỗi giai đoạn phát triển, những dự án stablecoin “tinh hoa” sẽ tiếp tục tăng trưởng trong tương lai.

Phía dưới là bảng thời gian hình thành của top 20 stablecoin:

Có thể khái quát lịch sử của stablecoin như sau:

Giai đoạn 1 (2014-2018): Sự xuất hiện của stablecoin

Câu chuyện bắt đầu khi Tether nhận ra thị trường crypto thiếu một loại tài sản ổn định để giao dịch cũng như làm đơn vị kế toán và đã phát hành USDT vào năm 2014.

Tuy nhiên việc phát hành tiền quá sớm không tạo ra lợi thế cho USDT trong những năm đầu tiên. Thị trường crypto lúc đó còn quá non trẻ và nhu cầu sử dụng chủ yếu của crypto khi đó là dùng BTC để giao dịch chợ đen và rửa tiền. Đến hết năm 2016, vốn hóa của USDT chưa vượt qua 7 triệu USD.

Vốn hóa USDT theo thời gian - Nguồn: Coingecko

Tuy nhiên mọi thứ thay đổi vào 2017, sự bùng nổ của BTC và các token khác đã tạo ra nhu cầu lớn cho một loại tài sản ổn định và an toàn. Giá trị của nhiều token x10, x100 hoặc /2, /3 trong một thời gian ngắn khiến người dùng cần một giải pháp để chốt lời, cắt lỗ. Nếu không muốn rời khỏi thị trường thì nắm giữ stablecoin là giải pháp đơn giản nhất.

Với một thị trường tăng trưởng nóng và có nhiều tiềm năng, các dự án stablecoin khác như USDC, TUSD, USDP, GUSD, EURS... cũng bắt đầu tham gia cuộc chơi. Đặc điểm chung của chúng là đều sử dụng cơ chế Fiat-backed.

Đến cuối năm 2018, giá trị vốn hóa của thị trường stablecoin đạt 2.5 tỷ USD. Trong đó vốn hóa của USDT chiếm đa số và đạt hơn 2 tỷ USD. Ở đỉnh 2018, vốn hóa của USDT đạt hơn 2.7 tỷ USD, gấp 385 lần thời điểm cuối năm 2016. Sự phát triển mạnh mẽ của USDT khiến danh tiếng Tether tăng cao, việc tạo cặp giao dịch token/USDT trở thành bắt buộc, từ đó vị thế của USDT ngày càng được củng cố. USDT vẫn là stablecoin có vốn hóa cao nhất cho đến ngày nay.

Miếng bánh mang tên stablecoin quá hấp dẫn và tiếp tục lôi kéo nhiều bên tham gia, trong đó có hai tên tuổi thành công khác là USDC và BUSD. USDC ra đời trong bối cảnh USDT đang thống trị thị trường stablecoin. Dự án đã tận dụng yếu tố rủi ro cao của USDT để làm đòn bẩy cho sự phát triển của mình. BUSD tuy ra mắt sau nhưng với sự hậu thuẫn của Binance đã tăng trưởng nhanh và hiện là đồng stablecoin có vốn hóa cao thứ ba thị trường sau USDT và USDC.

Giai đoạn 2 (2019-2022): DeFi và câu chuyện tối ưu hiệu quả sử dụng vốn

Crypto với công nghệ blockchain mang đến nhiều ý tưởng đột phá,nổi bật trong đó là DeFi. Sự phát triển của DeFi với ý tưởng mang nền tài chính lên on-chain đã tạo một làn sóng tăng trưởng mạnh mẽ cho thị trường.

Sự xuất hiện của nhiều loại tài sản (token) mới làm nảy sinh nhu cầu tối ưu hiệu quả sử dụng vốn. MakerDAO dẫn đầu xu hướng này với sự ra mắt của token DAI. Việc chấp nhận tài sản thế chấp là các cryptocurrency cho phép người dùng gia tăng vị thế mà không phải bán token đang sở hữu.

Sau DAI, nhiều dự án stablecoin khác nối đuôi xuất hiện. Mỗi dự án có mô hình và cách tiếp cận khác nhau như đã trình bày ở phần phân loại phía trên, nhưng tựu chung chúng đều hướng đến việc tối ưu hiệu quả sử dụng vốn nhằm tăng lợi nhuận cho người dùng.

Đến nay, DAI vẫn là đồng stablecoin tối ưu hiệu quả sử dụng vốn có vốn hóa cao nhất. Ở đỉnh, vốn hóa của DAI đạt hơn 9 tỷ USD và hiện tại đạt gần 7 tỷ USD. Các stablecoin khác hầu hết đều đã sụt giảm mạnh, chỉ còn một vài đồng coin vẫn có thị phần đáng kể như FRAX, USDD, USDN.

Vốn hóa DAI theo thời gian - Nguồn: Coingecko

Giai đoạn 3 (2023-?): Chương mới cho câu chuyện tối ưu hiệu quả sử dụng vốn.

Xu hướng CBDC hay tiền điện tử do ngân hàng trung ương phát hành đang là hướng đi tất yếu của các quốc gia để cải thiện hệ thống tiền tệ hiện nay. Tuy nhiên thực tế chứng minh CBDC không tạo ra lợi nhuận mà bản chất chỉ là tiền cơ sở.

Bên cạnh đó, các yếu tố như lãi suất ngân hàng càng ngày càng thấp và tiền mất giá đang tạo nhu cầu cho một loại tài sản ổn định để nắm giữ và có mức yield đủ để ứng phó với lạm phát.

Tìm hiểu thêm: CBDC là gì?

Lạm phát Mỹ tăng cao kỷ lục - Nguồn: Satista

Từ việc phân tích mô hình của các dự án stablecoin, có thể thấy bản chất của stablecoin như là lớp ở trên của hệ thống có mục đích mang thêm lợi ích cho người sử dụng (thêm yield, quyền kiểm soát, giao dịch xuyên biên giới...). Trong đó yếu tố tạo thêm yield là yếu tố nổi bật nhất để thu hút người dùng.

Với lợi thế như vậy, thay vì cạnh tranh với những thứ tiền tệ hiện tại đang làm rất tốt như thanh toán trong nước (tiền mặt, tiền trong thẻ ngân hàng), hay thanh toán quốc tế (visa, mastercard),... khả năng cao stablecoin sẽ tiếp tục phát triển các lợi thế của mình và từ đó mở rộng sang các hướng phát triển khác.

Tuy nhiên vì là lớp ở trên nên sự tồn tại của chúng phụ thuộc vào các lớp ở dưới như tiền cơ sở hoặc tiền do ngân hàng thương mại phát hành. Do đó nếu nắm giữ stablecoin cần lưu ý những yếu tố có thể ảnh hưởng đến nó ở tầng dưới. Với thị trường bị thống trị bởi đồng USD hiện tại, cần lưu ý những yếu tố sau:

- Liệu USD có tiếp tục giữ vị thế đồng tiền chung của thế giới?

- Liệu Mỹ sẽ có những động thái gì với thị trường stablecoin khi phát triển CBDC?

- Thị trường crypto sẽ có biện pháp gì với những “cơn bão” có thể ập tới trong tương lai?

Theo dòng lịch sử của thị trường stablecoin, có thể thấy mỗi giai đoạn phát triển sẽ có một câu chuyện khác nhau và các dự án sẽ phát triển xung quanh câu chuyện đó. Trong giai đoạn đó sẽ xuất hiện nhiều dự án và hầu hết chúng đều sụt giảm và cuối cùng thất bại. Nhưng khi loại ra những dự án thất bại đó, thị trườngvẫn tồn tại các dự án ổn định và phát triển cho đến ngày nay.

Giai đoạn 1 chứng kiến sự ra đời và suy giảm của các fiat-backed stablecoin nhưng đến hiện tại USDC, USDT và BUSD vẫn đang chiếm hầu hết thị phần của thị trường.

Giai đoạn 2 chứng kiến sự ra đời của rất nhiều stablecoin giúp tối ưu hiệu quả sử dụng vốn nhưng hiện tại chỉ còn một vài dự án như DAI, FRAX, USDN và USDD là vẫn giữ thị phần đáng kể.

Trong giai đoạn 3, khả năng cao thị trường sẽ tiếp tục chứng kiến sự phát triển của những đồng stablecoin ở giai đoạn 1 và 2. Nhiều stablecoin mới cũng sẽ xuất hiện xoay quanh câu chuyện ở giai đoạn này.

Lời kết

Stablecoin là thành tố cần thiết của crypto, sự phát triển của chúng là kim chỉ nam cho sự phát triển của thị trường. Trong thời gian tới, khả năng cao các stablecoin sẽ tiếp tục tập trung vào lợi thế của mình thay vì mở rộng sang hướng khác.

Nguồn tham khảo:

Also available in

Eng