Top 7 Narratives: Dự án nào sẽ thay đổi thị trường 2026? (P.2)

Trước khi đi vào Bài 2, hãy nhìn lại bức tranh mà Bài 1 đã đặt nền móng. Chúng ta đã thấy crypto bước sang một giai đoạn mới, nơi prediction market, AI Agent Economy và stablecoin không còn là narrative mang tính kỳ vọng, mà đã bắt đầu tạo dữ liệu, dòng tiền và tính chấp nhận thực, với sự tham gia ngày càng rõ nét của các định chế tài chính và khung pháp lý lớn.

Bài 2 tiếp tục từ nền tảng đó, đi sâu vào lớp crypto gắn trực tiếp với kinh tế thực - nơi câu hỏi không còn là “ý tưởng có hay không”, mà là token nào thực sự có quyền hưởng dòng tiền và có thể đứng vững trong chu kỳ 2026.

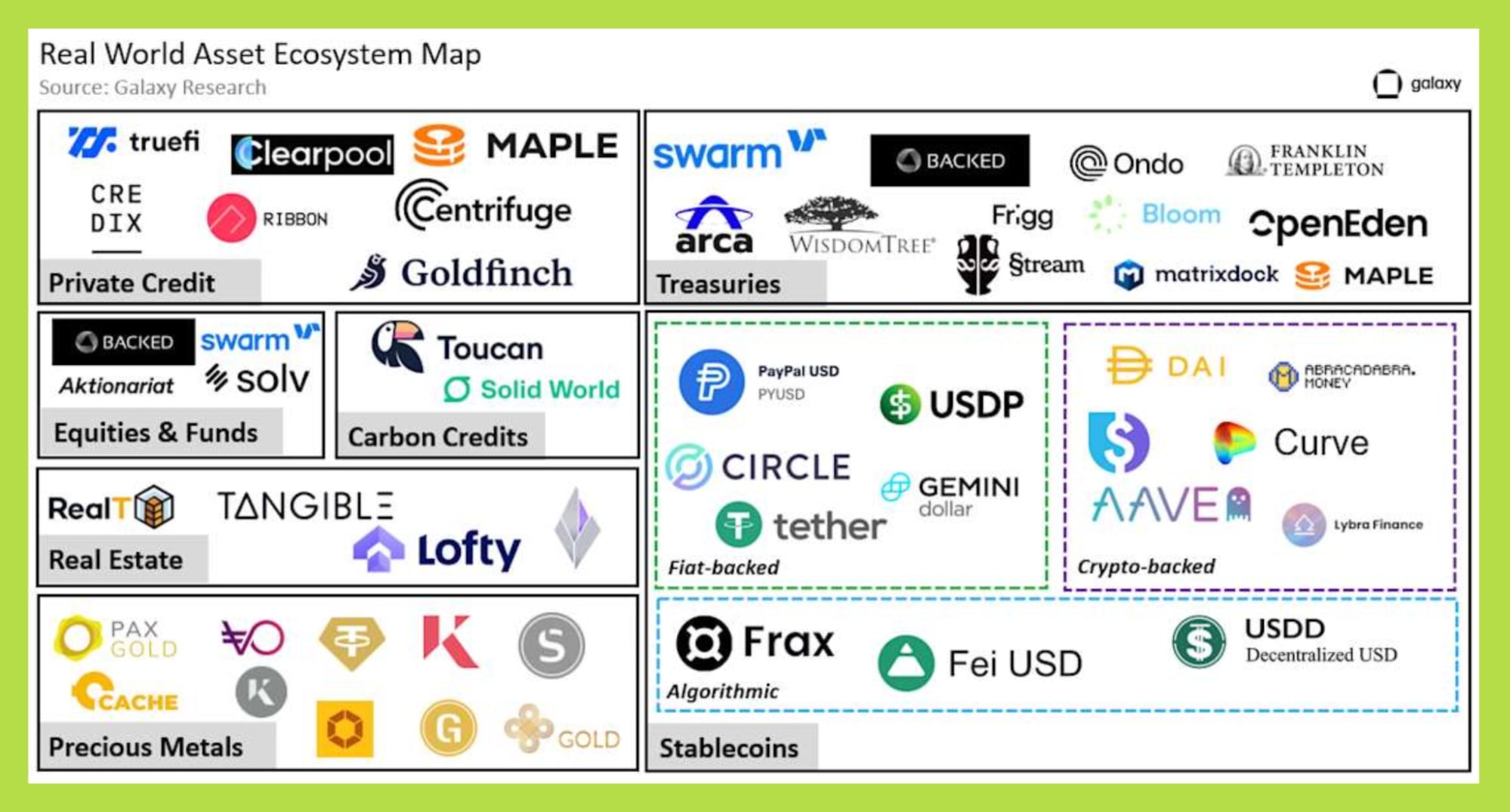

Real World Assets

Song song với stablecoin, RWAs đang mở rộng tập tài sản mà DeFi có thể hấp thụ. Tổng TVL RWAs được dự báo vượt 500 tỷ USD vào 2026 (bao gồm tài sản đã phát hành và đại diện) trong đó tín dụng tư nhân dẫn dắt. Các nền tảng như Maple Finance kết nối thanh khoản on-chain với nhu cầu vốn ngoài đời thực, tạo yield gắn với kinh tế thực thay vì đầu cơ crypto.

Điểm then chốt là bản chất lợi nhuận thay đổi: DeFi dần chuyển từ biến động giá sang dòng tiền thực, giúp giảm tính chu kỳ và mở rộng bền vững.

Một nhánh RWAs khác là cổ phiếu token hóa, hiện còn nhỏ (~750 triệu USD giá trị, ~2 tỷ USD volume/tháng) nhưng được dự báo vượt 10 tỷ USD vào cuối 2026, với Robinhood là bên dẫn dắt. Cột mốc quyết định sẽ là khi ngân hàng và định chế lớn chấp nhận cổ phiếu token hóa làm tài sản thế chấp hợp lệ.

Khi điều này xảy ra, ranh giới giữa TradFi và DeFi sẽ không còn nằm ở loại tài sản, mà chỉ còn ở lớp hạ tầng vận hành và settlement, nơi blockchain có lợi thế vượt trội về tốc độ, chi phí và khả năng lập trình.

Trong bối cảnh stablecoin và RWAs trở thành trụ cột của hệ thống tài chính on-chain, một số dự án và token nổi bật có thể hưởng lợi trực tiếp từ narrative này bao gồm:

- MakerDAO / Sky (SKY, USDS): Hạ tầng stablecoin phi tập trung gắn chặt với RWAs, đặc biệt là trái phiếu chính phủ và tín dụng thực.

- Circle (USDC): Stablecoin được hậu thuẫn mạnh mẽ bởi khung pháp lý và sự chấp nhận của các định chế tài chính lớn.

- Ondo Finance (ONDO): Token hóa trái phiếu Mỹ và các sản phẩm tài chính truyền thống, nhắm trực tiếp vào dòng vốn tổ chức.

- Maple Finance (MPL): Dẫn dắt mảng tín dụng tư nhân on-chain, kết nối DeFi với nhu cầu vốn ngoài đời thực.

- Centrifuge (CFG): Token hóa các khoản phải thu và tài sản doanh nghiệp, mở rộng trường hợp sử dụng RWAs cho SME.

- Ethena (ENA): Stablecoin tổng hợp gắn với yield từ tài sản thực và các chiến lược delta-neutral, phản ánh xu hướng tài chính hóa stablecoin.

- Canton (CC): Mạng token hóa RWAs, dự kiến mang >400 tỷ USD tài sản thực lên blockchain, kết nối trực tiếp DeFi với TradFi.

- Robinhood (HOOD): Lớp phân phối RWA và stablecoin cho người dùng đại chúng, hưởng lợi trực tiếp khi cổ phiếu token hóa và settlement on-chain được hợp pháp hóa và tích hợp vào hệ thống tài chính truyền thống.

App-chain, Ecosystem-chain & Super apps

Xu hướng tiếp theo là sự dịch chuyển khỏi các blockchain đa năng như ở những chu kỳ trước (Ethereum, Solana) sang App-chain / Ecosystem-chain chuyên biệt. Các tổ chức lớn ưu tiên xây L1 độc lập hoặc L2 tùy biến trên Ethereum, được tối ưu theo dịch vụ, loại tài sản và nhóm người dùng cụ thể.

Trong mô hình này, mục tiêu của một chain không còn xoay quanh throughput hay phí rẻ, mà là quản trị dữ liệu, tuân thủ pháp lý và UX theo ngữ cảnh tài sản. Mỗi App-chain trở thành một micro-economy với logic kinh tế, compliance và trải nghiệm riêng, vận hành độc lập nhưng vẫn tương thích cross-chain để kết nối thanh khoản và người dùng toàn hệ.

Đánh giá hiệu quả App-chain & Ecosystem-chain

Để xác định App-chain hoặc Ecosystem-chain nào vận hành hiệu quả và tiềm năng, khác với giai đoạn 2021-2024 khi phần lớn trường hợp để định giá một Layer 1 hoặc Ethereum Layer 2 thì chỉ nhìn vào TVL, TPS hay volume giao dịch, các yếu tố sau đây cũng nên được chú ý và đánh giá kỹ lưỡng như:

- Adoption & retention: số ví hoạt động, tỉ lệ real-user, khả năng kết nối giữa các module khác nhau trong cùng hệ sinh thái.

- Chất lượng dòng giao dịch: tỷ lệ giao dịch tạo giá trị thật (data, compute, RWA) so với giao dịch đầu cơ.

- Khả năng mở rộng hạ tầng: TPS thực tế, phí gas, tương thích cross-chain.

- Tokenomics & incentive: dòng thanh toán từ staking, fee sharing, tỷ lệ token lock vs circulating.

- Tuân thủ pháp lý & quản trị: compliance với GENIUS Act, MiCA, on-chain audit...

Trong đó, ta có thể kể đến các App-chain & Ecosystem-chain đáng chú ý vào 2026 bao gồm:

- Tempo (Stripe & Paradigm): L1 tối ưu thanh toán với thông lượng >100,000 TPS, phí gas trả bằng bất kỳ stablecoin nào thông qua AMM tích hợp, phục vụ doanh nghiệp và cross-border payment.

- Arc (Circle): L1 EVM với USDC làm tài sản gốc, nhắm tới trường hợp sử dụng của định chế tài chính, settlement nội bộ, và quản lý vốn thanh toán xuyên biên giới.

- Base: Ecosystem-chain dẫn đầu về mức độ chấp thuận, lợi nhuận 55 triệu USD/năm, xử lý >60% giao dịch L2 Ethereum, mở rộng các dịch vụ từ trading retail, stablecoin, AI Agent, đến DeFi và khả năng cao sẽ tự phát hành token riêng vào năm 2026.

- Converge (Ethena & Securitize): được phát triển và công bố chính thức vào tháng 3/2025 như một chuỗi chuyên biệt cho stablecoin và tokenized assets.

- Các blockchain được scale từ nền tảng giao thức sẵn có: Aave, Uniswap và các L2 khác triển khai ecosystem-chain hoặc subgraph, xử lý thanh khoản, staking, lending trên sidechain để tăng khả năng scale mà vẫn duy trì tương thích protocol-wide.

Xu hướng Super App lặp lại và mở rộng trong 2026

Nếu 2025 là giai đoạn Phantom và Coinbase mở rộng từ sản phẩm lõi thành Super App, thì 2026 sẽ chứng kiến xu hướng này tăng tốc khi các App-chain/Ecosystem-chain đi vào vận hành. Các dự án khởi đầu từ một chức năng (wallet, payment, lending…) sẽ nhanh chóng gắn thêm module: NFT, DeFi, stablecoin, cross-chain, API cho AI Agent và RWA.

Hệ quả là mỗi Super App không còn là sản phẩm đơn lẻ mà là tập hợp dịch vụ liên thông, nơi từng module tạo giá trị và dòng tiền riêng. Ví dụ, Phantom không chỉ thu phí DeFi mà còn từ NFT marketplace, bridging và API cho agent - mỗi nguồn thu cần đánh giá độc lập nhưng trong tổng thể hệ sinh thái.

Với sự mở rộng đa dạng này, việc định giá các dự án blockchain và Super App sẽ phức tạp hơn nhiều so với trước đây. Không thể chỉ dựa trên TVL hay volume giao dịch đơn lẻ, mà phải kết hợp nhiều yếu tố:

- Doanh thu từ từng module: DeFi, NFT, payment rails, AI Agent services

- Tỷ lệ chấp nhận và quay lại của người dùng cuối cũng như AI Agent

- Khả năng mở rộng của app-chain hoặc ecosystem-chain (TPS, phí gas, khả năng cross-chain)

- Tác động pháp lý khi tích hợp stablecoin/RWA vào hệ sinh thái

- Sự phụ thuộc hoặc tương tác với các nền tảng khác trong hệ sinh thái (ví dụ Base, Solana, Arc, Tempo)

Bên cạnh đó, từng dự án cũng sẽ cần chiến lược riêng để gia tăng giá trị doanh nghiệp và phát triển như:

- Dự án bắt đầu từ wallet (Phantom, Rainbow) cần tập trung vào mở rộng sản phẩm theo nhu cầu người dùng, đồng thời xây dựng hạ tầng agent-ready để tối đa hóa dòng thanh toán vi mô.

- Dự án bắt đầu từ DeFi protocol (Aave, Uniswap) sẽ tập trung vào mở rộng liquidity và các sản phẩm cross-chain, kết hợp với tokenomics để giữ người dùng trong hệ sinh thái.

- Dự án tập trung vào payment rails hoặc stablecoin (Circle, Base, Ethena) cần cân bằng giữa compliance, phí giao dịch thấp, và tích hợp RWA để trở thành backbone thanh toán cho Super App và AI Agent Economy.

Với nhà đầu tư nhỏ lẻ, việc theo dõi các dự án xây App-chain, Ecosystem-chain và Super App chuyên biệt là then chốt, vì mô hình này có dư địa định giá token lớn. Không chỉ mở rộng user và sản phẩm, chúng còn tạo nhiều dòng doanh thu trong cùng hệ sinh thái từ DeFi, NFT, thanh toán, stablecoin đến dịch vụ AI Agent.

Tuy nhiên, giá trị token phụ thuộc trực tiếp vào hiệu quả kinh tế của token: phân phối giá trị giữa người dùng, staker, bên cung cấp dịch vụ; duy trì thanh khoản, thưởng và tỷ lệ quay lại. Những dự án làm tốt sẽ vượt ra khỏi việc tăng TVL/volume, nâng giá trị cảm nhận của token, kích hoạt network effect và xây lợi thế cạnh tranh bền vững so với blockchain đa năng.

Perp DEX

2025 là bước ngoặt của Perp DEX khi nhu cầu phái sinh phi tập trung tăng mạnh cả về người dùng, khối lượng, độ phức tạp và độ đa dạng sản phẩm. Động lực chính đến từ ba yếu tố:

- Nhu cầu leverage và thanh khoản tăng: Retail cần sản phẩm nhanh, linh hoạt; tổ chức và AI Agent cần thị trường thanh khoản sâu, execution nhanh, chi phí thấp.

- Tích hợp AI Agent: Các agent tự động thực hiện arbitrage, delta-hedging và signal-based trading, đẩy giao dịch real-time và khối lượng rất lớn lên Perp DEX.

- Phí thấp & settlement nhanh: Perp DEX on-chain tối ưu gas và thanh khoản, cho phép giao dịch 24/7, không bị ràng buộc giờ giấc như TradFi.

Hai nền tảng đi đầu trong lĩnh vực này là HyperLiquid và Aster:

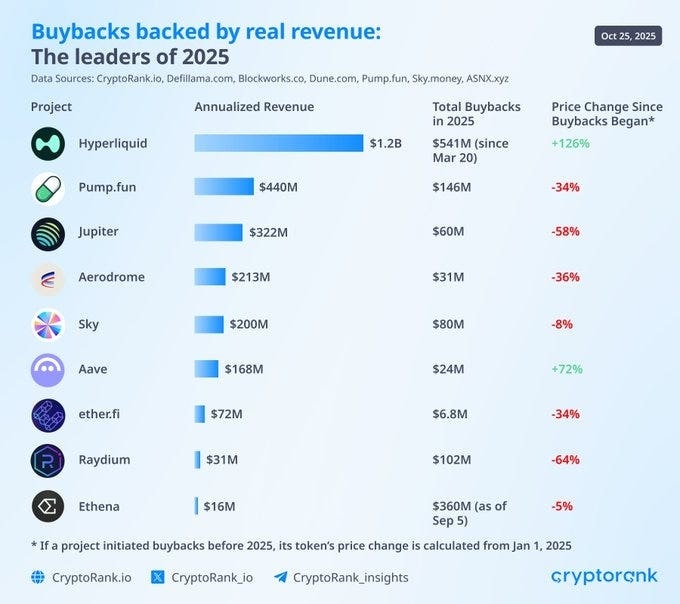

- HyperLiquid: Hiện chiếm thị phần ~31.6% trên tổng thị trường Perp DEX, TVL đạt khoảng 5 tỷ USD, Open Interest ~7.6 tỷ USD. Doanh thu hàng tháng lên tới ~106 triệu USD, chủ yếu từ phí giao dịch, funding và thanh lý. Token HYPE được thiết kế với cơ chế buyback deflationary, bảo vệ giá trị token trong dài hạn, đồng thời gắn kết người dùng vào hệ sinh thái.

- Aster: Tập trung vào cross-chain perp trading và hỗ trợ stablecoin và tokenized assets. Khối lượng giao dịch 24h đạt ~82.5 tỷ USD, TVL duy trì ở mức 2.2-2.4 tỷ USD. Người dùng mới tăng mạnh ngay sau TGE, và token ASTER tăng giá mạnh lần trong vòng vài tháng đầu năm 2025, phản ánh hiệu quả adoption và cơ chế incentives.

Bên cạnh các tên tuổi lớn, một số Perp DEX đáng theo dõi gồm Avantis (AVNT), EdgeX, Lighter (LIT)… Các dự án này khai thác thị trường ngách như cross-chain arbitrage, perp cho asset đặc thù hoặc native support cho AI Agent, cho thấy dư địa tăng trưởng còn lớn - đặc biệt khi App-chain/Ecosystem-chain mới đi vào vận hành, cung cấp throughput và hạ tầng cho volume cao.

Về đánh giá, các chỉ số TVL, open interest, volume, user, revenue là tín hiệu sớm cho hiệu quả vận hành, nhưng chưa đủ để phản ánh giá trị token. Định giá còn phụ thuộc vào khả năng mở rộng sản phẩm (derivatives mới, cross-chain, stablecoin/RWA), retention, incentive & tokenomics, và mức độ phụ thuộc/đồng bộ hạ tầng để tối ưu phí và tốc độ.

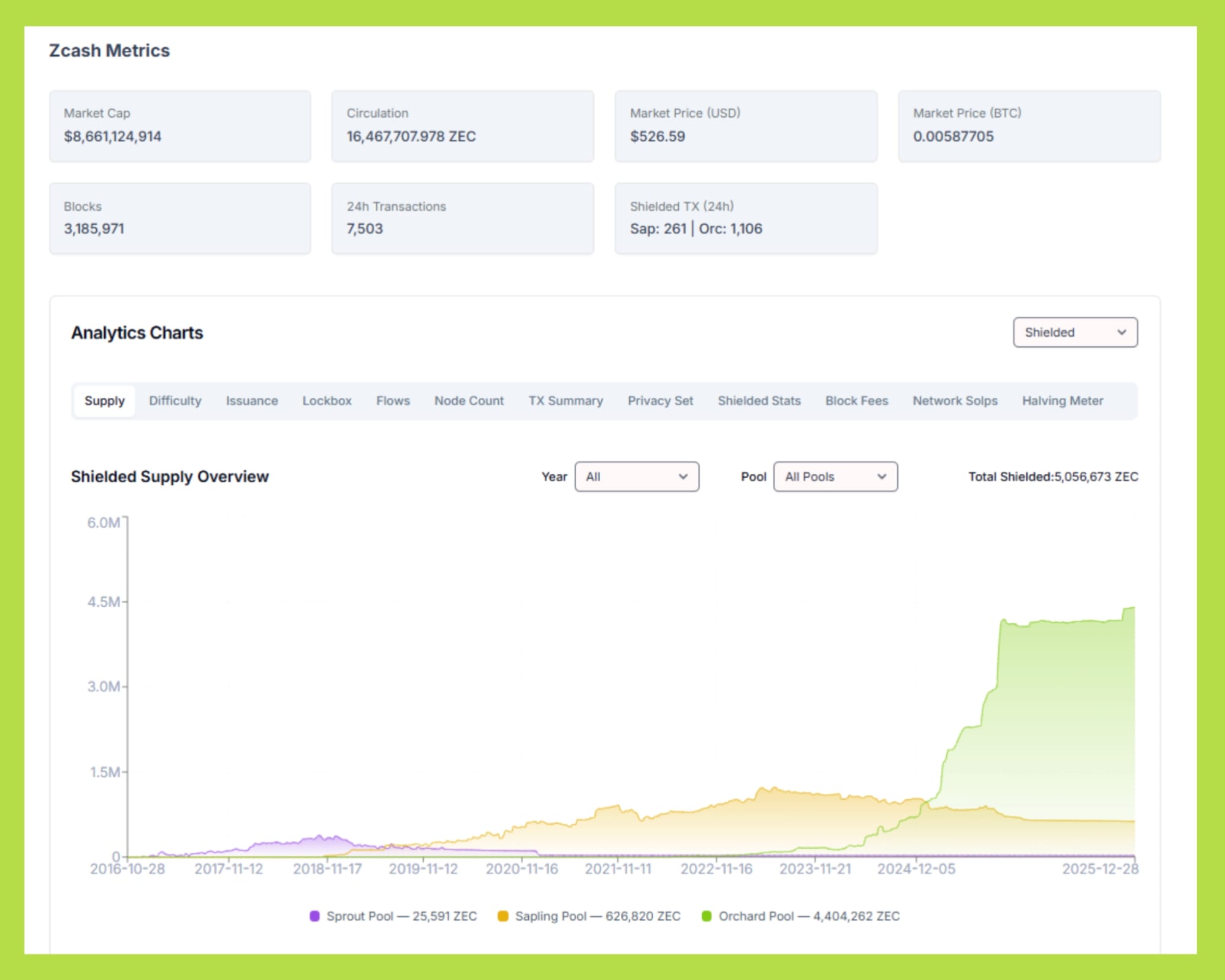

Quyền riêng tư và bảo mật khi sử dụng Perp DEX

Cùng với sự bùng nổ của Perp DEX, nhu cầu về bảo mật và quyền riêng tư trong giao dịch phái sinh tăng mạnh. Với trader tổ chức và quỹ, việc lộ chiến lược, vị thế hay số dư trên sổ cái công khai là rủi ro cạnh tranh nghiêm trọng. Vì vậy, privacy layer trở thành hạ tầng thiết yếu, không chỉ để bảo vệ thương mại mà còn tạo hiệu quả kinh tế thực cho Perp DEX.

Các công nghệ then chốt gồm:

- Zcash (ZEC) và Monero (XMR): ghi nhận phục hồi mạnh năm 2025; riêng ZEC tăng ~800% trong Q4/2025, phản ánh nhu cầu từ trader chuyên nghiệp, tổ chức và AI Agent cần giao dịch không lộ chiến lược.

- FHE & Zero-Knowledge (ZK): cho phép tính toán trên dữ liệu mã hóa mà không tiết lộ thông tin gốc. Các dự án như Aztec, Inco, Fhenix đang triển khai để hỗ trợ perp, hedging, arbitrage và lending với mức privacy cao.

Tổng thể, privacy không còn là tính năng phụ, mà là lớp hạ tầng bắt buộc để Perp DEX mở rộng sang người dùng tổ chức và giao dịch quy mô lớn.

Dự báo Perp DEX & Privacy Layer 2026

2026 được kỳ vọng là làn sóng bùng nổ thứ hai của Perp DEX khi volume, user và doanh thu tiếp tục tăng, nhờ thị trường phái sinh on-chain trưởng thành và App-chain/Ecosystem-chain mới đi vào vận hành.

Token Perp DEX sẽ phản ánh đa nguồn thu: phí giao dịch, funding, liquidation và staking/liquidity incentives. Định giá cần nhìn vào adoption, retention và khả năng scale, đặc biệt khi sàn mở rộng từ perps sang options, leveraged tokens và phái sinh tài sản token hóa, giúp đa dạng hóa doanh thu và giữ chân người dùng.

Ở mảng privacy, Zcash (ZEC) và Monero (XMR) tiếp tục hưởng lợi từ nhu cầu private trading của trader lớn và tổ chức. Giá trị token ngày càng gắn với khối lượng giao dịch ẩn danh và mức độ adoption, thay vì đầu cơ thuần; ZEC được kỳ vọng 5-8x từ đáy 2025 nếu xu hướng này duy trì, XMR tương tự.

Revenue-based Protocols

Trong giai đoạn từ 2024-2025, thị trường crypto đang chứng kiến một bước chuyển mình căn bản về cách các giao thức tạo và phân phối giá trị. Những mô hình tokenomics dựa chủ yếu vào hype hay Ponzi gần như đã bị loại khỏi cuộc chơi, nhường chỗ cho revenue-based protocol, nơi dòng tiền thực từ người dùng trở thành trung tâm của mô hình kinh tế.

Thay vì chỉ nhìn vào TVL hay số lượng người dùng, giá trị của một token giờ đây được đo bằng dòng doanh thu thực mà giao thức tạo ra: từ phí giao dịch, subscription, lãi suất lending, trading fees, đến các dịch vụ premium.

Revenue-based protocols vận hành dựa trên một cơ chế cốt lõi: tách biệt dòng doanh thu thực tế của sản phẩm với giá trị token. Doanh thu này có thể đến từ:

- Phí giao dịch (trading fees, swap fees)

- Lợi nhuận từ lending/borrowing

- Thanh khoản từ AMM, yield farming, hoặc staking pools

- Các dịch vụ giá trị gia tăng (data monetization, API subscription, AI services…)

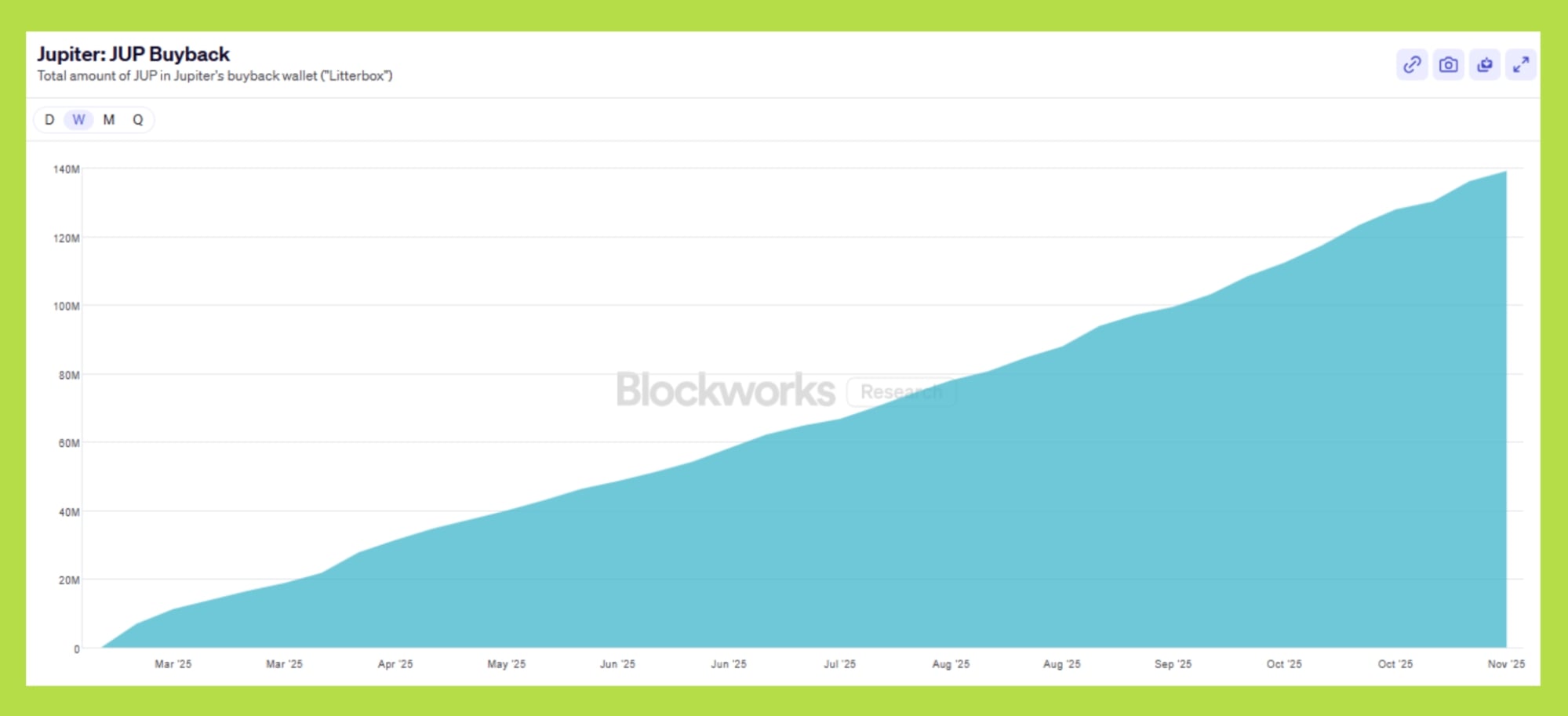

Giao thức sau đó phân bổ một tỷ lệ phần trăm cố định hoặc theo cơ chế động tới token holders, thường thông qua:

- Buyback & Burn: Mua lại token trên thị trường và đốt, tăng scarcity

- Direct Revenue Share: Chuyển doanh thu trực tiếp thành stablecoin hoặc token trả về ví holder

- Staking Rewards: Tăng yield cho những người lock token dài hạn, gắn với hiệu suất doanh thu của giao thức

Các giao thức hướng đến doanh thu thực mang lại ba lợi thế chiến lược quan trọng:

- Tính bền vững dài hạn: Khi doanh thu là nền tảng, giá trị token không phụ thuộc hoàn toàn vào dòng tiền đầu cơ hay hype. Điều này giảm rủi ro “pump & dump” và thu hút nhà đầu tư chuyên nghiệp.

- Động lực nắm giữ mạnh mẽ: Token holders được hưởng lợi trực tiếp từ tăng trưởng giao thức. Họ không còn là những bên thứ ba đầu cơ mà thực sự trở thành cổ đông của hệ sinh thái.

- Khả năng mở rộng: Revenue-based model cho phép mở rộng ra các mảng kinh doanh mới mà vẫn duy trì giá trị token. Ví dụ, một protocol lending có thể mở rộng sang insurance, data analytics hay AI-as-a-Service, mọi doanh thu mới đều góp phần tăng giá trị token.

Có thể hiểu đơn giản, “Fat App Thesis” là câu chuyện giá trị đang chuyển từ hạ tầng sang ứng dụng. Trước đây, Layer 1 hay Layer 2 được định giá cao vì nắm “đường ống”.

Nhưng hiện tại, ứng dụng trực tiếp tạo doanh thu (phí giao dịch, thuê bao, dịch vụ…) mới là nơi dòng tiền thật hình thành. Mỗi khoản phí thu được tạo ra quyền lợi kinh tế thực cho người nắm token. Dự kiến đến 2026, phần doanh thu đến từ tầng ứng dụng trong toàn hệ sinh thái sẽ tăng gấp đôi, cho thấy thị trường đang bước vào giai đoạn trưởng thành hơn.

Tuy vậy, không ít dự án từng mắc sai lầm khi chạy theo trào lưu “token tăng giá nhờ buyback” một cách thiếu kiểm soát, dẫn tới cạn treasury hoặc phân bổ giá trị sai thời điểm. Vì thế, thay vì chia tiền máy móc, những mô hình chia sẻ doanh thu có điều kiện đang trở nên đáng chú ý hơn.

Ví dụ, Lido DAO không cam kết mua lại token cố định, mà chỉ buyback khi treasury thực sự dư thừa (Dynamic Buyback). Spark (SPK) cũng chỉ kích hoạt buyback khi bảng cân đối tài chính vượt ngưỡng an toàn đã định sẵn. Ngay cả Ethena (ENA) - một giao thức tạo doanh thu lớn cũng chọn bật chia sẻ phí theo điều kiện, thay vì phân phối giá trị dàn trải.

Cách tiếp cận này cho thấy thị trường đang dịch chuyển từ “hứa hẹn tăng giá token” sang kỷ luật tài chính và phân bổ giá trị bền vững hơn.

Tổng thể, mô hình revenue-based protocol sẽ dần tạo ra một chu kỳ tăng trưởng bền vững: doanh thu từ người dùng → chia sẻ giá trị cho token holder → tăng retention và loyalty → mở rộng adoption → tăng doanh thu. Đây là cấu trúc kinh tế ổn định và minh bạch, cung cấp cơ sở vững chắc cho định giá token và tạo cơ hội cho nhà đầu tư tham gia vào một thị trường crypto đã trưởng thành, nơi token gắn liền với dòng tiền thực và ứng dụng rõ ràng.