Phân tích Perpetual Protocol - Giải pháp Derivatives Trading sáng tạo

Tổng quan về Perpetual Protocol

Như chính tên gọi của dự án, Perpetual Protocol là một sàn DEX cho phép anh em giao dịch các hợp đồng tương lai không kỳ hạn (Perpetual Futures).

Nếu ở các sàn giao dịch tập trung (CEX) với phương thức Orderbook, các giao dịch phải có người bán và người mua thì mới có thể thực hiện được thì với Perpetual Protocol, điều đó là không cần thiết. Do các giao dịch trên nền tảng được thực hiện dựa trên cơ chế AMM.

Ngoài ra, Perpetual còn đặc biệt ở điểm sử dụng vAMM (Virtual AMM), nơi mà các giao dịch được thực hiện mà không cần phải cung cấp thanh khoản như các AMM thông thường khác.

Mô hình hoạt động của Perpetual Protocol v1

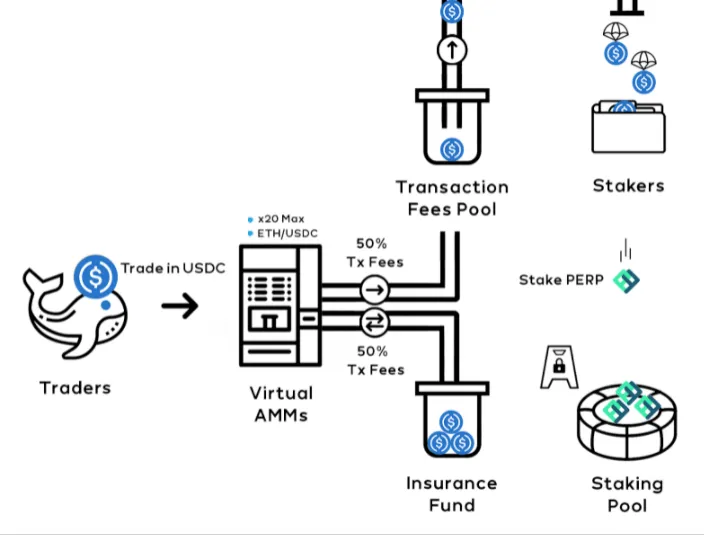

Dưới đây là tổng quan về mô hình hoạt động của Perpetual Protocol v1 (phiên bản đang được sử dụng hiện tại của dự án).

- Khi Trader thực hiện Long/Short, các giao dịch sẽ được xử lý qua vAMM và trung tâm thanh toán bù trừ (Clearing house).

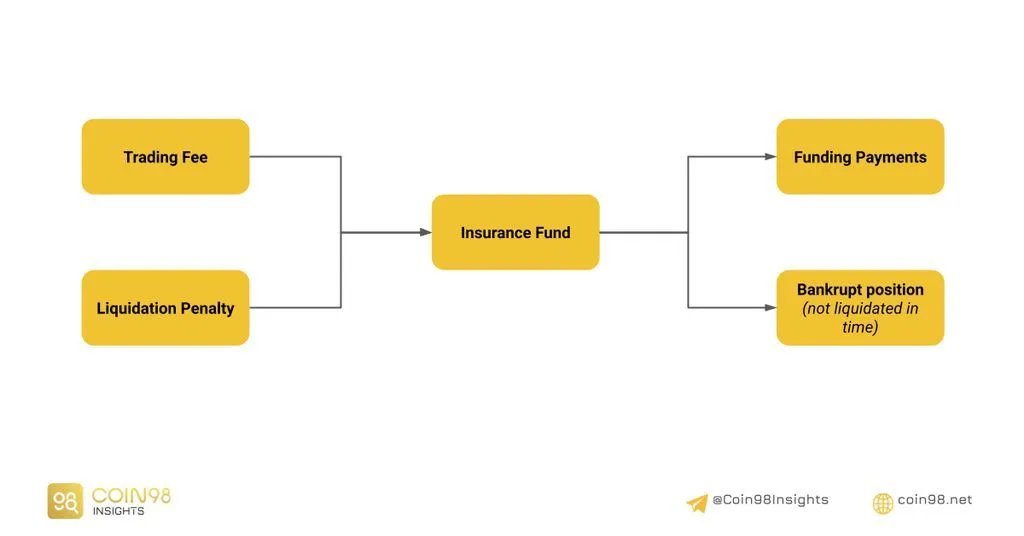

- Nền tảng sẽ thu một phần phí giao dịch từ Trader đó, một nửa sẽ được đưa vào Transaction Fees Pool, nửa còn lại được đưa vào Insurance Fund.

- Insurance Fund sẽ được sử dụng trong trường hợp thị trường quá biến động khiến nền tảng gặp vấn đề trong việc thanh lý các vị thế để đảm bảo việc thanh toán cho các Trader cũng như bảo vệ an toàn cho hệ thống.

- Các PERP holders có thể tham gia staking vào staking pool để tham gia quản trị và nhận được reward dựa trên phí giao dịch mà Protocol thu được.

Trên đây là mô hình hoạt động tổng quan, còn chi tiết từng thành phần ra sao? Anh em hãy cùng mình tìm hiểu ngay sau đây.

vAMM

Đây là thành phần chính tạo nên điểm đặc biệt của Perpetual Protocol - AMM nhưng không cần thanh khoản.

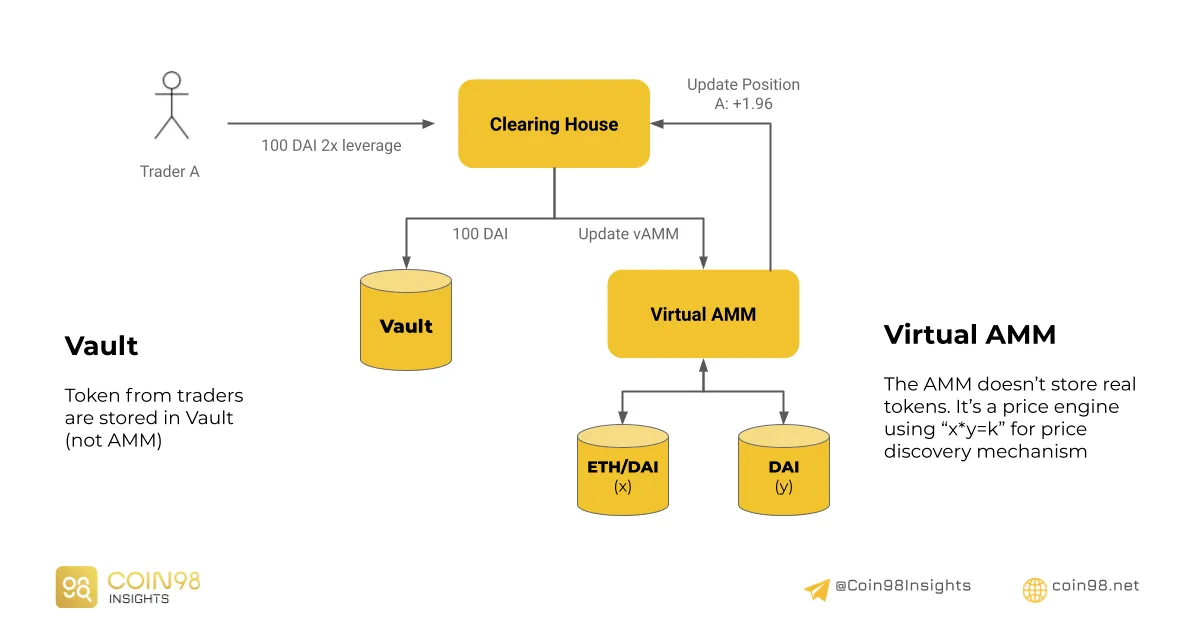

vAMM sử dụng công thức “x*y=k” (constant product formula) của Uniswap v2, nhưng không như Uniswap, vAMM không chứa tài sản nào trong Liquidity Pool cả. Thay vào đó, nền tảng sử dụng “x*y=k” như một cơ chế để xác định giá Perpetual Futures.

Khi Trader thực hiện giao dịch, họ sẽ phải có tài sản thế chấp (USDC, DAI,…) để có thể mở vị thế. Lượng tài sản này sẽ không vào vAMM mà vào một Vault để đảm bảo việc thanh toán các vị thế.

Mình sẽ lấy ví dụ về một giao dịch trên Perpetual như sau:

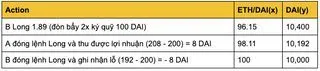

Ban đầu vAMM sẽ thiết lập các thông số x, y, k trong công thức trên, mình giả sử trong trường hợp này có 100 ETH và 10,000 DAI trong Pool ban đầu (tương ứng 1 ETH = 400 DAI)

Trader A mở một lệnh Long đòn bẩy 2x ký quỹ 100 DAI ⇒ Tương ứng với vị thế 1.96 ETH (do trượt giá nên vị thế chỉ là 1.96 ETH thay vì 2 ETH). Clearing House nhận phần 100 DAI ký quỹ của A và cập nhật trạng thái mới của vAMM (98.04 ETH và 10,200 DAI).

Sau đó Trader B đặt một vị thế Long đòn bẩy 2x ký quỹ 100 DAI, khi đó Clearing House lại nhận tiếp 100 DAI ký quỹ và cập nhật trạng thái mới của vAMM ⇒ Lệnh Long của A sẽ lãi 8 DAI do B đã Long và đẩy giá ETH lên.

A đóng lệnh Long và thu về 8 DAI (8 DAI này sẽ được lấy từ phần ký quỹ của B do nếu B đóng lệnh sau đó thì sẽ gây ra lỗ 8 DAI).

Như vậy: vAMM ở đây chỉ đóng vai trò là cơ sở để tính giá, sau khi các Trader đóng vị thế thì sẽ dựa trên vAMM để tính toán lãi lỗ và phân bổ dựa trên phần ký quỹ.

Funding rate

Để tránh hiện tượng thao túng thị trường, hợp đồng tương lai vĩnh cửu tạo ra một khái niệm mới đó là giá chỉ mục cơ bản (Index Price). Index Price bao gồm giá trung bình của một tài sản được tính dựa trên các spot market chính và khối lượng giao dịch tương đối của chúng.

Tỷ lệ tài trợ (Funding Rate) là các khoản thanh toán giữa tất cả các khoản LONG và SHORT trong thị trường. Funding rate xác định bên nào là bên trả tiền và bên nào là bên nhận tiền:

- Nếu Funding Rate là dương, LONG sẽ trả tiền cho SHORT.

- Nếu Funding Rate là âm, SHORT sẽ trả tiền cho LONG.

Cụ thể, khi giá ETH/DAI ở trên Perpetual Protocol đang là $4,500 trong khi Index Price được Oracle của dự án ghi nhận là $4,400. Lúc này, Funding rate sẽ là dương, và những người đang giữ lệnh Long sẽ phải trả phí cho bên Short (tương tự với trường hợp ngược lại).

⇒ Cơ chế này sẽ thúc đẩy nhu cầu Short, cũng như làm giảm khối lượng các lệnh Long để giá gần với Index Price nhất.

Sự kết hợp giữa Index Price & Funding Rate sẽ giúp hợp đồng tương lai vĩnh cửu được giao dịch ở mức giá tương đương hoặc gần giống với giá ở spot market.

Ở Perpetual Protocol, việc thanh toán Funding rate giữa các bên sẽ diễn ra vào thời điểm cuối mỗi một giờ.

Liquidation

Việc thanh lý tài sản (Liquidation) là điều tất yếu trong Perpetual Trading, đối với Perpetual Protocol, khi Margin Ratio của anh em rơi xuống một mức nhất định thì việc thanh lý tài sản thế chấp sẽ diễn ra.

Margin Ratio sẽ được tính như sau:

Trong đó:

- Margin: Giá trị tài sản ký quỹ để mở vị thế Long/Short.

- Unrealized PnL: Lãi lỗ chưa được ghi nhận (có nghĩa là anh em chưa chốt lời hoặc cắt lỗ).

- Position Notional: Khối lượng vị thế Long/Short (nếu anh em thế chấp 100 DAI để Long đòn bẩy 10x thì position Notional = 1,000 DAI).

Khi Margin Ratio chạm mức 6.25% thì việc thanh lý sẽ diễn ra.

Tuy nhiên toàn bộ vị thế của anh em sẽ không bị thanh lý ngay lập tức, mà việc thanh lý sẽ diễn ra thành từng phần (Partial Liquidation). Khi đó:

- 25% PnL sẽ được ghi nhận.

- Một phần vị thế (position notional) tương ứng sẽ bị thanh lý.

- Giao thức sẽ thu phí phạt thanh lý tương đương với 2.5% giá trị của vị thế thanh lý kể trên (trong đó 1.25% sẽ được phân phối cho Liquidators, 1.25% sẽ được đưa vào Insurance Fund).

Mình sẽ lấy ví dụ như sau:

Trader A thế chấp $500 (margin) để mở lệnh Long với đòn bẩy 2x, lệnh Long hiện tại đang lỗ -$440:

- Position Notional = $1,000.

- Margin = $500.

- PnL = -$440.

⇒ Margin Ratio = (500 - 330)/1,000 = 0.06 (nhỏ hơn 6.25%).

Khi đó thanh lý từng phần sẽ diễn ra (giả sử trong trường hợp này giao thức sẽ thanh lý vị thế tương đương với $300).

- Phí phạt thanh lý = 2.5%*300 = $7.5.

- PnL hiện tại = -330 (Vì 25% đã bị thanh lý).

- Margin hiện tại = 500 - (440*0.25) - 7.5 = $382.5.

- Margin ratio hiện tại = (382.5 - 330)/(1000 - 300) = 0.075.

Trong trường hợp giá cả có sự biến động mạnh khiến Margin Ratio ngay lập tức giảm xuống dưới 2.5% thì toàn bộ vị thế sẽ bị thanh lý.

Oracle

Perpetual Protocol sử dụng Oracle đến từ Chainlink để xác định giá hiện tại của tài sản (Index Price) phục vụ cho việc tính toán Funding rate.

Nhìn chung, việc sử dụng một Oracle lớn và uy tín trên thị trường hiện tại như Chainlink sẽ giúp Perpetual giảm thiểu các rủi ro về việc thao túng giá, thanh lý tài sản cũng như đảm bảo sự ổn định của Protocol.

Insurance Fund

Insurance Fund là một công cụ để dự án đảm bảo việc thanh toán các vị thế và duy trì sự ổn định của protocol.

Insurance Fund có 2 nguồn thu đó là từ phí giao dịch và phí phạt thanh lý như mình đã đề cập bên trên.

Tuy nhiên, Insurance Fund của Perpetual không chỉ có thu mà còn được dùng để chi trả trong 2 trường hợp sau:

- Quá trình thanh lý gặp vấn đề: Khi thị trường biến động quá mạnh hoặc mạng lưới xảy ra tình trạng tắc nghẽn ⇒ Không thanh lý kịp thời thì quỹ bảo hiểm sẽ được sử dụng để bù đắp cho những tổn thất mà rủi ro này gây ra.

- Chi trả cho Funding rate: Trong Perpetual Protocol, vAMM đóng vai trò như là bên giao dịch ngược lại với anh em (như CEX thông thường với Orderbook thì Long phải có Short tương ứng). Do đó, vAMM sẽ phải chịu hoặc nhận được Funding rate trong những trường hợp nhất định.

Ví dụ đơn giản, nếu trong trường hợp trên Perpetual Protocol chỉ có một mình Trader A đang giao dịch và đang đặt một lệnh Long. Và giả sử khi đó Funding rate âm mà không có Trader nào đang Short trên Perpetual, do đó trong trường hợp này vAMM sẽ phải trả tiền cho A ⇒ Insurance Fund được sử dụng.

Vậy sẽ ra sao nếu Insurance Fund bị âm và không thể chi trả được cho các khoản kể trên?

Khi đó một Smart Contract sẽ được kích hoạt cho phép mint thêm PERP và bán chúng trên thị trường để bù đắp các tổn thất.

Tham khảo: Smart Contract là gì? Cách hoạt động của hợp đồng thông minh.

Staking

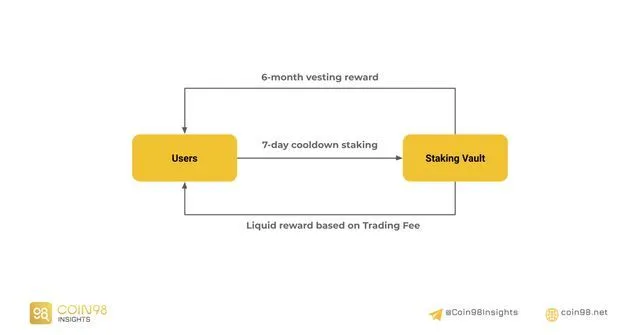

Khi tham gia Staking PERP, anh em có thể nhận được một phần phí giao dịch từ nền tảng, staking trên Perpetual Protocol hoạt động như sau:

- Khi staking PERP, anh em sẽ có một khoảng thời gian cooldown 7 ngày, có nghĩa là nếu muốn unstake thì phải đợi 7 ngày PERP mới về đến ví.

- Perpetual Protocol sẽ reward một lượng token cho Stakers cố định 150,000 PERP mỗi tuần. Lượng token này sẽ được chia làm 2 loại Liquid reward và Vesting reward.

- Đối với Liquid reward, số lượng PERP sẽ được tính theo Trading Fee của nền tảng và Users có thể rút ngay lập tức.

- Đối với Vesting reward thì số lượng PERP này sẽ không được trả ngay mà anh em sẽ nhận dần dần trong thời gian 6 tháng.

Mình sẽ ví dụ một trường hợp cụ thể như sau:

- Giả sử trong tuần vừa qua, protocol thu được $100,000 phí giao dịch, một nửa số lượng Fee này ($50,000) sẽ được sử dụng để tính lượng Liquid reward cho Staker.

- Giả sử PERP hiện tại đang có giá $10 ⇒ sẽ có 5,000 token PERP được phân phối dưới dạng Liquid reward.

- 145,000 PERP còn lại sẽ được phân phối cho Staker dưới dạng Vesting reward.

Trong trường hợp 50% lượng Fee thu được bằng hoặc lớn hơn giá trị của 150,000 token PERP, thì tất cả 150,000 PERP sẽ được phân phối dưới dạng Liquid reward. Phần còn lại sẽ được protocol phân phối theo Stablecoin (USDC, DAI,…).

Có một điểm anh em cần chú ý đó là, đây không phải là hình thức Buy-back & Distribute vì thực chất lượng Fee mà protocol thu được vẫn thuộc về Perpetual. Lượng Liquid reward mà anh em nhận được đơn giản chỉ được tính toán dựa theo Trading Fee.

⇒ Như vậy Trading Fee sẽ không capture value trực tiếp cho token PERP khi không được sử dụng để Buy-back PERP trên thị trường tạo Demand side.

Perpetual Protocol v2

Perpetual Protocol v2 sẽ được xây dựng trên nền tảng Uniswap v3, do đó mình nghĩ rằng việc hiểu mô hình hoạt động Uniswap v3 là rất cần thiết trước khi tìm hiểu về Perpetual v2.

Do v2 chưa được triển khai chính thức, hơn nữa đội ngũ phát triển cũng thông báo rằng, v1 và v2 của protocol sẽ hoạt động song song (khi v2 mainnet). Do đó, trong bài viết này, mình sẽ phân tích về mô hình hoạt động của cả 2 phiên bản.

Tổng quan về v2 của Perpetual Protocol

Đôi nét về Perpetual v2:

- Perpetual Protocol V2 sẽ chạy trên Arbitrum, giúp người dùng có trải nghiệm tốt hơn, phí rẻ,…

- Dự án sẽ hợp tác với Uniswap V3 với tính năng tập trung thanh khoản, làm các lệnh volume lớn sẽ ít bị lệch giá.

- Cross-margin: Cho phép anh em mở nhiều lệnh cùng lúc với tổng tài sản trong tài khoản.

- Sử dụng nhiều tài sản khác làm thế chấp bên cạnh USDC ở V1. Giả sử anh em dùng ETH làm thế chấp để long BTC, nếu giá BTC tăng, thì anh em sẽ nhận lợi nhuận là USDC; còn nếu giá giảm, sẽ nhận về ít ETH hơn.

- Oracle được sử dụng trong phiên bản này là Chainlink và cả Uniswap V3 TWAP.

Với việc xây dựng dựa trên Uniswap v3, giờ đây vAMM lại yêu cầu phải có thanh khoản thì mới có thể thực hiện được các giao dịch - đây là điểm thay đổi lớn nhất so với v1.

Đánh đổi lại điều đó, v2 sẽ có một số lợi ích như:

- Giao dịch với khối lượng lớn sẽ ít bị trượt giá hơn nhờ vào thanh khoản tập trung trên Uniswap v3.

- Chênh lệch giá của các hợp đồng vĩnh cửu với giá Spot cũng sẽ thấp hơn.

- Mở ra cơ hội cho các Liquidity Providers có thể cung cấp thanh khoản và nhận về phí giao dịch.

- Mang lại khả năng tích hợp cao hơn và mở cơ hội để phát triển các sản phẩm xung quanh Perpetual Protocol (điển hình là các protocol quản lý vị thế cho LPs như Uniswap v3).

Tuy nhiên việc phát triển này cũng có một vài hạn chế:

- Protocol phải có thanh khoản thì các Traders mới có thể thực hiện giao dịch (một đánh đổi rất lớn so với v1).

- Như Uniswap v3, các LPs sẽ phải chịu mức tổn thất vô thường (Impermanent Loss - IL) khá lớn để đánh đổi lại tính hiệu quả sử dụng vốn (Capital Efficiency).

- Ngoài ra, những người cung cấp thanh khoản ngoài chịu IL, còn phải chịu các rủi ro khác như Funding rate và tổn thất do mô hình hoạt động của hợp đồng vĩnh cửu (mình sẽ giải thích rõ hơn ở phần sau).

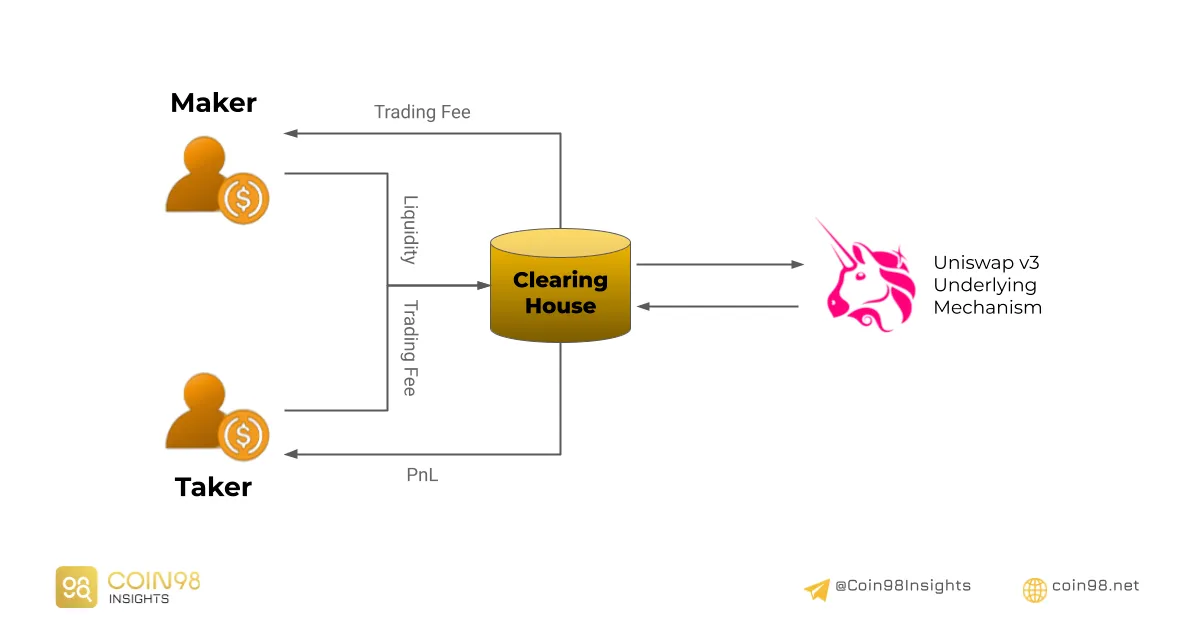

Về mô hình hoạt động, anh em có thể hình dung một cách đơn giản rằng Perpetual v2 là một phiên bản khác của Uniswap v3 với Makers (Liquidity Providers) và Takers (hay các Traders).

Tuy nhiên sẽ có một vài điểm khác biệt mà mình sẽ đi vào chi tiết ngay dưới đây.

Maker

Trong Perpetual v2, Maker có thể được hiểu là những người tạo lập thị trường (hay đơn giản là Liquidity Providers), cung cấp thanh khoản phục vụ cho việc giao dịch của các Traders và nhận về phí giao dịch.

Quá trình cung cấp thanh khoản được diễn ra như sau:

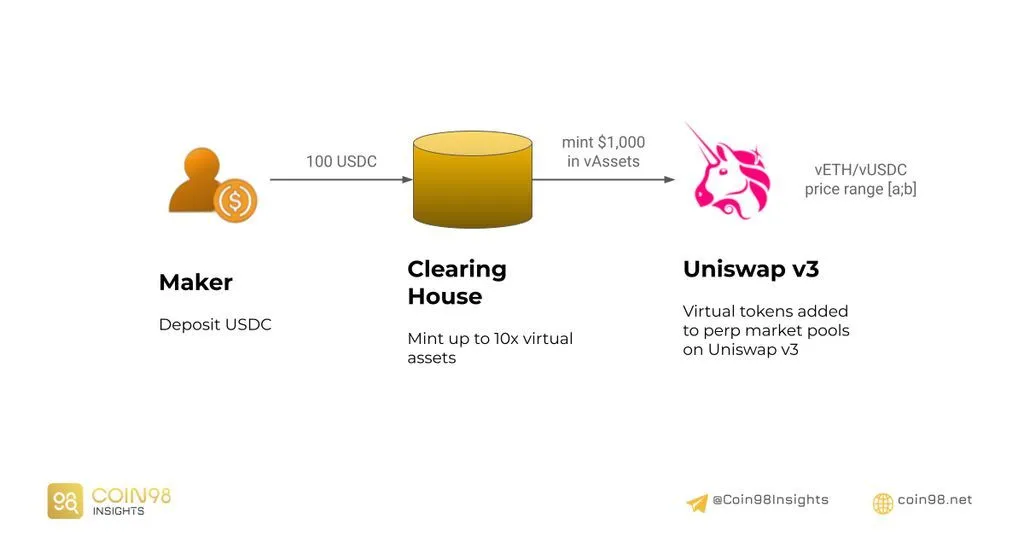

Nếu anh em muốn trở thành Makers (Liquidity Providers) thì có thể Deposit USDC vào Clearing House của Perpetual v2 (giả sử trong trường hợp này là 100 USDC).

100 USDC của anh em sẽ được lưu trữ trong Clearing House. Sau đó Clearing House mint một lượng vAssets (có thể lên tới 10x so với giá trị USDC deposited) để add vào Uniswap v3 Pools.

Giả sử Maker kể trên cung cấp thanh khoản lên tới 10x cho ETH Perpetual (và chọn khoảng giá chứa giá hiện tại của ETH). Khi đó Clearing House sẽ mint vETH và vUSDC (có giá trị “tượng trưng" lên tới $1,000) và Add vào Liquidity Pools của Uniswap v3.

Có một vài lưu ý như sau đối với Maker:

- Maker trong trường hợp này sẽ đóng vai trò giống như vAMM trong v1, do đó các Maker có thể sẽ nhận hoặc phải chi trả Funding rate cho các Traders.

- Bản chất các vAssets là các tài sản được backed bởi USDC mà Maker deposit ban đầu, do đó rủi ro về Impermanent Loss của các vAssets này trong Uni v3 sẽ tác động trực tiếp đến USDC mà Maker deposit vào ban đầu.

- Bản chất của Impermanent Loss ở đây đó chính là việc là một Maker, anh em sẽ đóng vai trò như một người khớp các lệnh Long/Short của các Traders như trên Orderbook.

- Maker cũng có thể bị thanh lý tài sản trong trường hợp sử dụng đòn bẩy để cung cấp thanh khoản, do bị các yếu tố như Funding rate hoặc Impermanent Loss ảnh hưởng tới USDC deposit ban đầu (do vAssets được backed bởi USDC thế chấp).

Taker

Taker chính là các Traders giao dịch trên Perpetual Protocol v2.

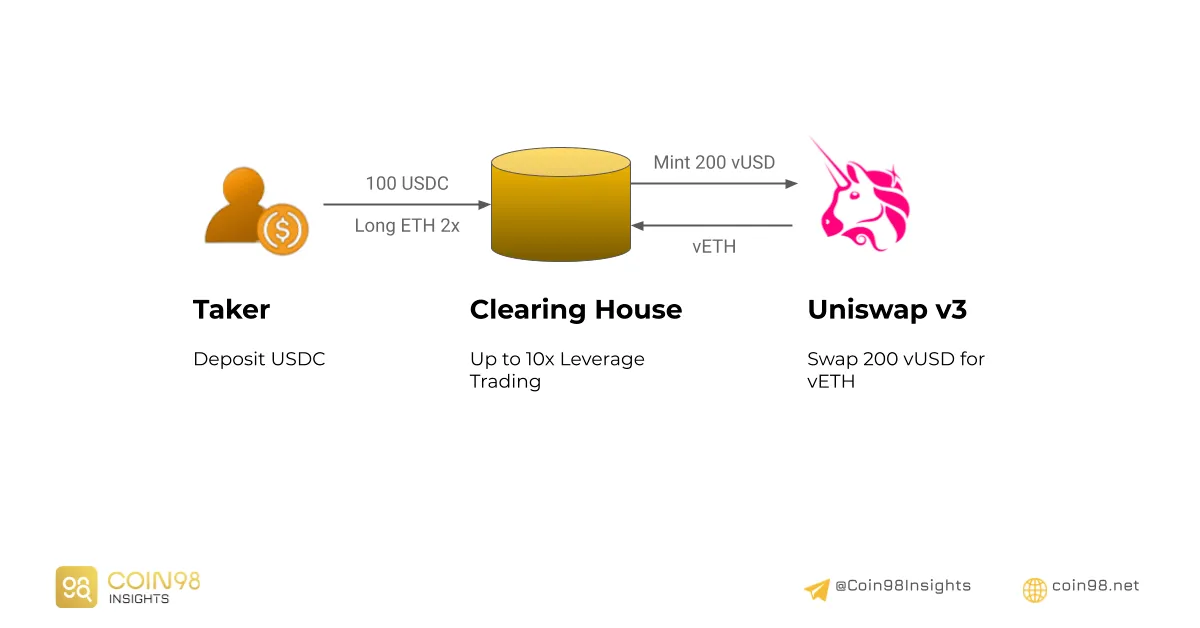

Giả sử Trader A deposit 100 USDC để thực hiện một lệnh Long với đòn bẩy 2x, giao dịch sẽ được thực hiện như sau:

Clearing House khi đó sẽ Mint 200 vUSDC và thực hiện Swap trên Uniswap v3 Pool vETH/vUSDC để nhận về một lượng vETH tương ứng.

Khi Trader A đóng lệnh Long của mình, Clearing House sẽ dùng số lượng vETH đó Swap ngược lại để lấy về vUSDC và tính toán lãi/lỗ của Trader A dựa trên số lượng vUSDC thu về.

Tất nhiên do là giao dịch đòn bẩy và vUSDC được mint ban đầu được backed bởi USDC thế chấp của Trader A, do đó nếu không duy trì được Margin Ratio thì vị thế của A sẽ bị thanh lý.

Quá trình này xảy ra tương tự với Short, nhưng thay vì việc mint ra vUSDC ban đầu thì Clearing House sẽ mint thêm vETH để thực hiện Swap.

⇒ Nhìn chung, Perpetual v2 cũng sẽ sử dụng Uniswap v3 như là một cơ chế để tính lãi lỗ của các Trader (lãi của Trader này sẽ là lỗ của Trader kia) ⇒ Khá tương đồng trong ví dụ với v1 mà mình nêu ra ở bên trên.

Clearing House

Clearing House (trung tâm thanh toán bù trừ) là nơi sẽ phụ trách thực hiện những nhiệm vụ sau:

- Cung cấp thanh khoản, thực hiện giao dịch trên Uniswap v3.

- Là nơi lưu trữ USDC thế chấp của cả Maker và Taker.

- Tính toán PnL (lãi hoặc lỗ), Funding rate của các Traders cũng như lượng Fee từ Liquidity do Maker cung cấp để thực hiện thanh toán.

Nếu như anh em để ý ở bên trên trong Pool của Uniswap v3 sẽ là các vAssets được Mint/Burn bởi Clearing House.

Các vAssets này chỉ được sở hữu bởi Clearing House và Uniswap v3 (do Uni v3 charge một phần phí giao dịch) ⇒ Các token này không có cặp giao dịch trên các thị trường khác ⇒ Do đó bản chất chúng vô giá trị và chỉ được sử dụng để phục vụ cho việc hoạt động của Perpetual v2.

Đồng thời, Clearing House cũng chính là người cung cấp thanh khoản và thực hiện các lệnh Swap trực tiếp trên Uni v3, chứ không phải là các Makers hay Takers.

Do đó, Clearing House sẽ đóng vai trò như tên gọi của nó là “trung tâm thanh toán bù trừ" thực hiện thanh toán lãi lỗ của các Takers, Makers, Funding rate, phí giao dịch,… dựa trên cơ chế hoạt động của Uniswap v3.

⇒ Đây cũng có thể được coi là một dạng vAMM.

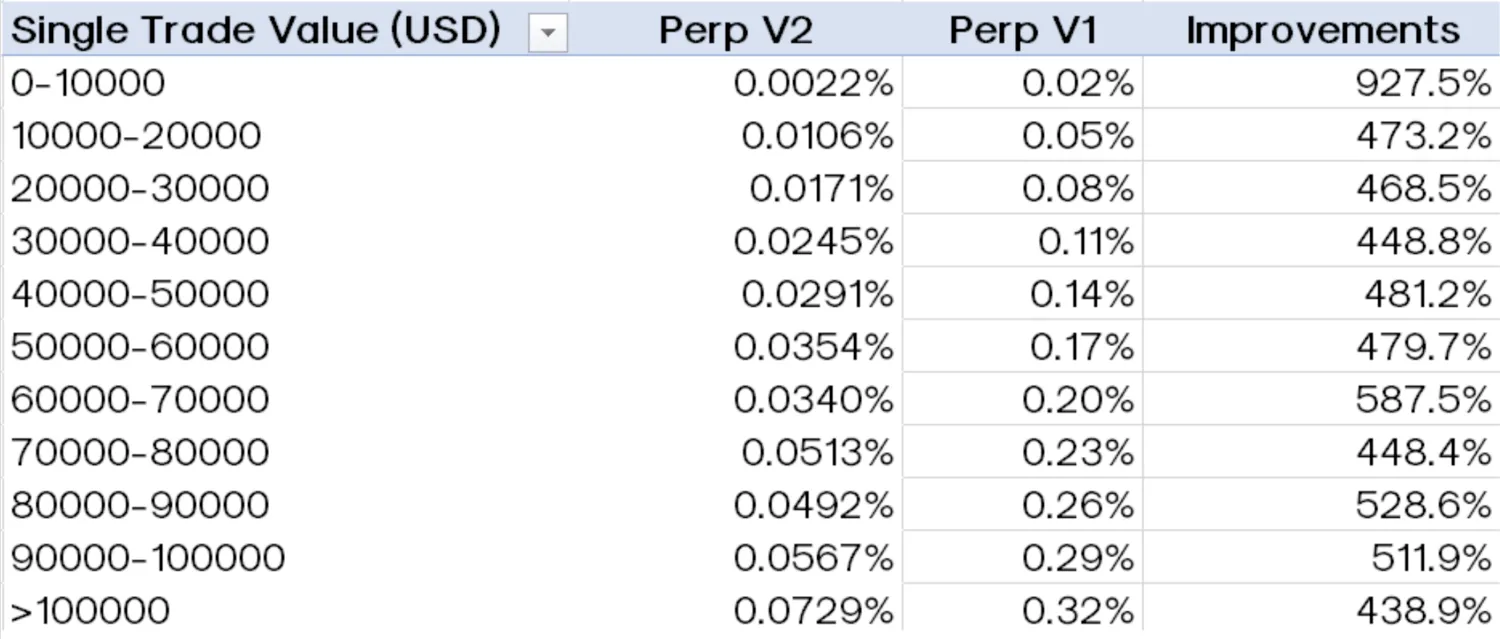

Hiệu suất của Perpetual Protocol v2

Sau một thời gian triển khai Testnet Perpfect Game đã cho thấy một số hiệu quả như sau:

Slippage giảm hơn 900% so với v1

Thanh khoản tập trung từ Uniswap v3 đã cho thấy mức trượt giá khi giao dịch giảm đi đáng kể.

Ngoài ra, đội ngũ phát triển còn cho biết rằng, hầu hết các Maker trong Testnet đều không có các chiến lược cung cấp thanh khoản. Khi triển khai thực tế, với các Protocol tối ưu thanh khoản trên Uni v3 như Visor, Charm Finance, Popsicle Finance,… thì Slippage (trượt giá) sẽ thấp hơn rất nhiều.

Rẻ hơn 4,600% so với Ethereum

Do được triển khai trên Arbitrum nên phí gas được cải thiện rất nhiều. Tuy nếu so sánh với xDAI hiện tại của v1 thì lượng Gas khi triển khai trên Arbitrum vẫn cao hơn, nhưng đổi lại protocol sẽ được thừa hưởng sự bảo mật đến từ Ethereum.

Cách dự án tạo ra giá trị cho token PERP

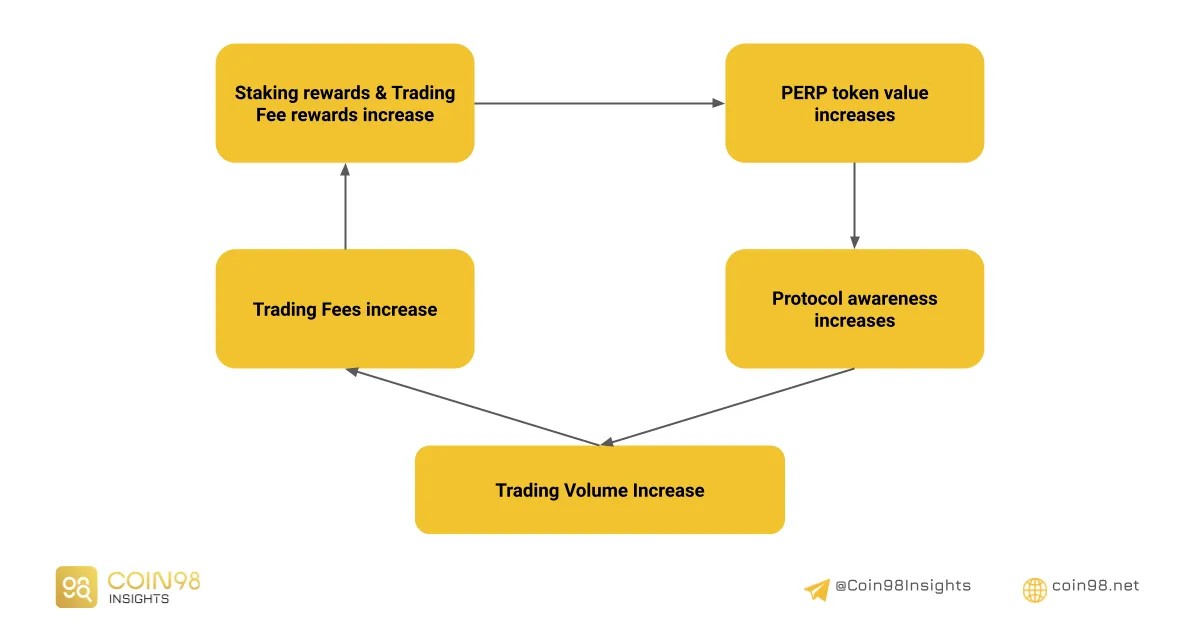

Nhìn chung, Perpetual Protocol sẽ tạo ra giá trị cho token PERP thông qua khối lượng giao dịch trên nền tảng của mình.

Tuy sở hữu cơ chế vận hành khá phức tạp nhưng Flywheel của dự án lại khá đơn giản:

Trading Volume tăng sẽ giúp Perpetual Protocol thu được nhiều Fee hơn dẫn đến Staking Reward (Liquid reward) gia tăng ⇒ PERP Holder nhận được nhiều value hơn.

Từ đó tăng Demand của token PERP đồng thời mức độ nhận diện của Protocol. Do vậy, Volume giao dịch là yếu tố chính khiến để capture value cho nền tảng cũng như token của.

Mà để đẩy Volume giao dịch thì sẽ cần:

- Trading Incentives như cách mà dYdX đang triển khai hiện tại.

- Một nền tảng giao dịch với mức trượt giá thấp và thanh khoản cao (hiện tại v2 đang được đội ngũ dự án phát triển để hoàn thiện điểm này).

- Protocol đủ an toàn để bảo vệ các nhà đầu tư khỏi các rủi ro như Clearing House bị hack, rủi ro Oracle,…

Nhận xét mô hình Perpetual Protocol

Ưu điểm

Ưu điểm đầu tiên của Perpetual Protocol đó là đã tạo ra một sản phẩm khá nổi bật là vAMM ở cả v1 và v2:

- Điểm này được thể hiện rõ nhất ở v1 khi không cần thanh khoản mà các Trader vẫn có thể giao dịch trên nền tảng.

- vAMM trên v2 tuy yêu cầu phải có thanh khoản nhưng được xây dựng trên Uniswap v3, do đó cũng không cần quá nhiều Liquidity để đạt được hiệu quả cao.

Thứ hai, với việc phát triển trên Uniswap v3 thì v2 sẽ mang lại mức trượt giá rất thấp khi thực hiện giao dịch:

- Như mình phân tích ở bên trên, đây sẽ là một trong yếu tố để thu hút Volume giao dịch.

- Mức trượt giá trên Perpetual v2 là rất thấp, một giao dịch khối lượng trên $100,000 cũng chỉ chịu mức trượt giá ~0.07% (trong bối cảnh các Maker chưa có chiến lược tối ưu Liquidity).

Thứ ba, các yếu tố để đảm bảo sự an toàn cho Protocol cũng được chú trọng khi sử dụng Oracle từ Chainlink kết hợp với TWAP của Uniswap. Bên cạnh đó, nền tảng cũng có quỹ bảo hiểm để phòng vệ khi rủi ro xảy ra.

Nhược điểm

Ngoài những ưu điểm kể trên, Perpetual Protocol cũng còn tồn tại một số hạn chế:

- Triển khai v2 sẽ khó có chiến lược Incentives để thúc đẩy Volume giao dịch do việc tính toán Incentives của Maker là khá phức tạp.

- Sản phẩm v2 sẽ tạo ra nhiều khó khăn cho LPs trong việc quản lý vị thế của mình như Uniswap v3.

- Trading Fee không capture trực tiếp Value cho PERP holders như mình đã đề cập ở bên trên.

Cơ hội đầu tư với Perpetual Protocol

Hiện nay, Perpetual Protocol là một trong những Protocol lớn nhất trên thị trường DeFi hoạt động trong lĩnh vực Derivatives Trading.

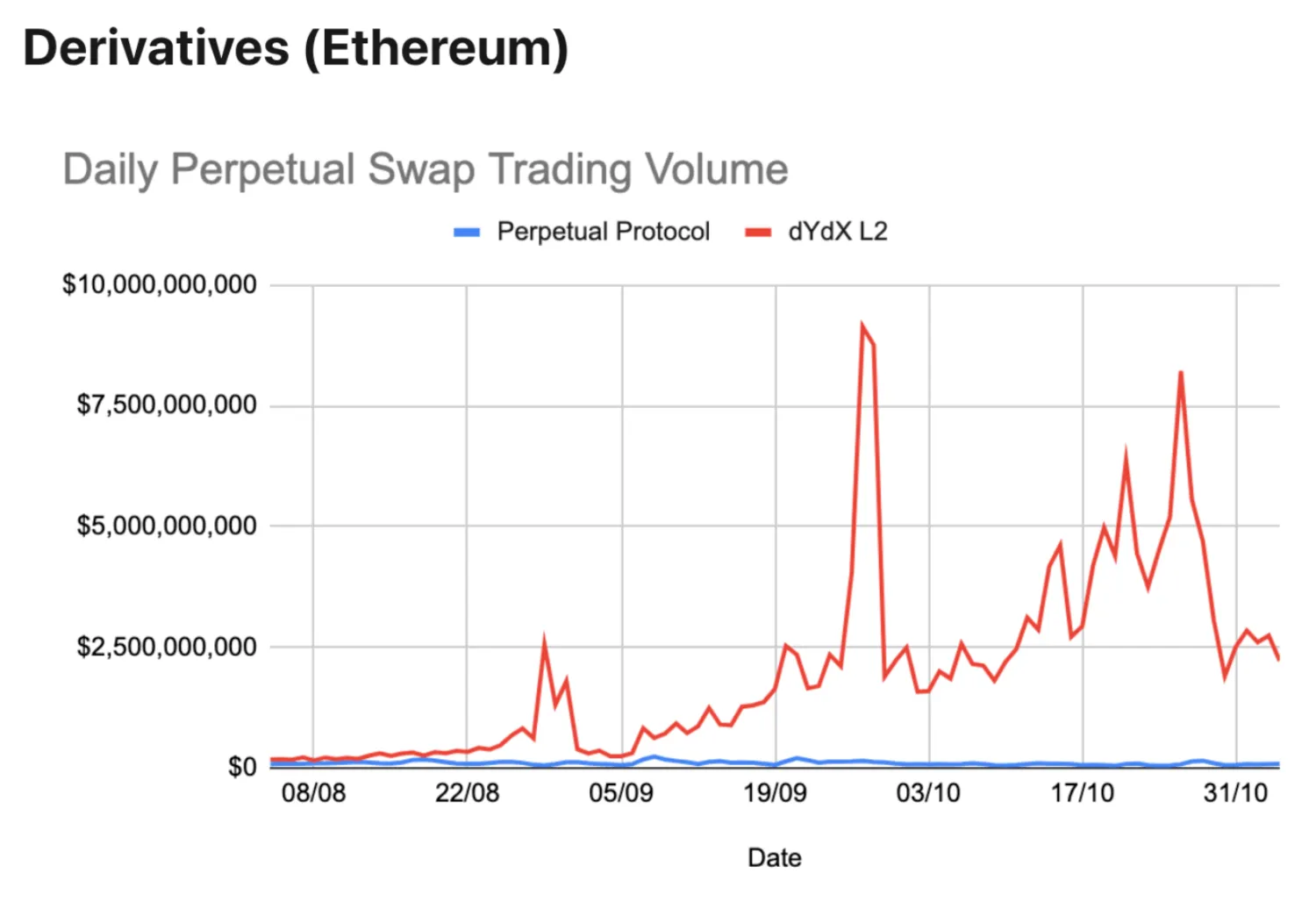

Đối thủ trực tiếp của Perpetual hiện tại là dYdX - Protocol đang chiếm lĩnh phần lớn thị phần trên Ethereum hiện tại nhờ vào đợt Launching rất thành công.

Volume giao dịch của dYdX vượt trội so với Perpetual Protocol nhờ vào chương trình Trading Incentives.

Tuy nhiên, dYdX hiện tại đang sử dụng cơ chế Orderbook, giao dịch xảy ra yêu cầu phải có cả bên bán và bên mua khớp lệnh với nhau. Theo quan điểm của mình, Concept AMM sẽ phù hợp hơn với thị trường DeFi khi các giao dịch không cần thiết phải có cả bên bán và bên mua mà chỉ cần thanh khoản (điều mà thậm chí còn không cần thiết ở Perpetual v1).

Trong giai đoạn trước khi dYdX có Governance Token và chương trình Trading Incentives, Perpetual Protocol chiếm phần lớn thị phần trên Ethereum trong mảng Derivatives Trading ⇒ Điều này cho thấy có vẻ giải pháp của Perpetual đưa ra là đột phá và sáng tạo hơn so với dYdX.

Tuy vậy, dYdX lại đưa ra các chiến lược liên quan đến Marketing khiến người dùng chú ý nhiều đến nền tảng của mình, từ đó dẫn đến độ nhận diện thương hiệu cũng như tính quen thuộc đối với nền tảng được gia tăng ⇒ Thu hút được nhiều Volume giao dịch.

Hơn nữa, Perpetual v2 tuy có giải pháp khá sáng tạo nhưng xét đến độ “dễ sử dụng" thì có vẻ không bằng được dYdX.

Bên cạnh đó, triển khai Incentives Trading đối với Perpetual v2 cũng khá khó, do được xây dựng trên nền tảng của Uniswap v3 do việc tính toán Incentives cho Maker khá phức tạp.

Đánh đổi lại, việc xây dựng dựa trên Uniswap v3 sẽ khiến cho các Maker trên nền tảng tối ưu được nguồn vốn ⇒ Yield cao mà không cần Incentives ⇒ Thu hút thêm Liquidity cũng như các protocol khác được phát triển để tối ưu Yield cho LP trên Perpetual v2.

Và kết quả sẽ khiến mức trượt giá trên Perpetual Protocol được cải thiện hơn nữa ⇒ Thu hút thêm Volume giao dịch ⇒ PERP được capture nhiều Value.

Vậy theo anh em, với giải pháp sáng tạo thì Perpetual Protocol có lấy lại được thị phần từ dYdX cũng như là một khoản đầu tư đáng giá trong tương lai?