Sẽ ra sao nếu DeFi và CeFi có cùng xu hướng phát triển?

DeFi hiện nay đã không còn là một khái niệm mới trên thị trường. Và chắc hẳn khi anh em tham gia vào thị trường Crypto, dù là người mới hay cũ đều đã biết tới khái niệm này. Về cơ bản đây là một hệ thống tài chính được xây dựng dựa trên sự phát triển của Bitcoin, Blockchain, Smart Contract,… và có rất nhiều nét tương đồng với tài chính truyền thống.

Đội ngũ Coin98 Insights cũng đã có một bài viết khá chi tiết về tổng quan DeFi là gì, cũng như so sánh sự khác nhau cơ bản giữa DeFi và TraFi (Tài chính truyền thống, hay còn gọi là Tài chính tập trung - CeFi), chi tiết bài viết anh em có thể tham khảo thêm tại đây.

Được xây dựng và kế thừa nhiều đặc điểm của tài chính truyền thống, nên chắc hẳn DeFi sẽ có những điểm tương đồng nhất định trong quá trình phát triển. Do vậy, trong bài viết này, mình sẽ cùng anh em tìm hiểu sự tương đồng giữa DeFi và CeFi, cũng như đưa ra các dự phóng về thị trường.

Lịch sử phát triển của CeFi

Hệ thống tài chính truyền thống đã có lịch sử hàng ngàn năm, thậm chí tài chính còn được hình thành trước khi có sự phát triển và phổ biến của tiền tệ.

Mình có thể đơn giản hóa quá trình phát triển của CeFi như sau:

Vay và cho vay

Yếu tố căn bản tạo nên hệ thống tài chính hiện tại đó chính là việc vay và cho vay, khi trong nền kinh tế có những cá nhân tích luỹ được nhiều của cải, đồng thời cũng có những cá nhân khác lại cần đến nguồn của cải đó để sản xuất.

Việc vay và cho vay đã tồn tại cách đây rất lâu. Từ những năm 3000 - 1900 Trước Công Nguyên, việc vay nợ đã diễn ra và khi đó con người đã có tư duy về việc sử dụng các tài sản thế chấp như đất đai, lương thực, nô lệ, … như một cách để bảo vệ quyền lợi của người cho vay.

Vay và cho vay tiếp tục được phát triển đến tận ngày hôm nay với việc các khoản vay, mục đích vay cũng như các tài sản thế chấp trở nên đa dạng hơn. Đồng thời, ngân hàng hay các trung gian tài chính cũng đã ra đời nhằm kết nối người cho vay và người đi vay.

Trao đổi

Trong thời kỳ diễn ra những cuộc viễn chinh đầu tiên, những thương nhân đã phát hiện ra việc tỷ giá tiền tệ ở các lãnh thổ có sự khác nhau, từ đó họ đã thực hiện các thương vụ mua bán ăn chênh lệch giá để kiếm lời.

Ngoài ra, do hệ thống tiền tệ thời đó còn chưa phát triển nên việc thanh toán thường sử dụng các kim loại quý như vàng, bạc,… Việc vận chuyển một khối lượng hàng hoá lớn kèm theo rất nhiều vàng, bạc như vậy là rất vất vả và tồn tại nhiều rủi ro (bảo hiểm cũng bắt đầu ra đời từ đây).

Do đó, vào khoảng thế kỷ 13, các trung gian tài chính, ngân hàng, thương nhân,… đã phát minh ra một công cụ để hạn chế việc phải vận chuyển thêm một lượng lớn vàng bạc như trên. Đó là giấy tờ chứng để các thương nhân có thể được thanh toán tại các ngân hàng khi đã thực hiện thành công giao dịch.

Đây là tiền đề cho sự ra đời của việc trao đổi buôn bán cũng như hình thành các loại giấy tờ có giá sau này.

Chứng khoán ra đời

Từ ý tưởng có thể “giấy tờ hoá" và trao đổi như trên, người ta đã “giấy tờ hoá" rất nhiều thứ như các khoản vay, các loại hàng hóa, các công ty,… và tạo nên chứng khoán.

Chứng khoán (hay các loại giấy tờ có giá) thực chất là các loại giấy tờ được đứng sau bởi các tài sản như khoản vay, doanh nghiệp, hàng hoá, … được ra đời với mục đích giúp cho việc giao dịch các tài sản kể trên dễ dàng hơn.

Và từ đây, các sàn giao dịch chứng khoán đầu tiên cũng được thành lập ở rất nhiều nơi trên thế giới vào khoảng thế kỷ 15 - 17.

Các sản phẩm phái sinh

Thực chất, các sản phẩm phái sinh cũng đã được sử dụng từ khi có sự xuất hiện của các sàn giao dịch chứng khoán.

Các sản phẩm như hợp đồng tương lai (futures), hợp đồng quyền chọn (options), … đã được các thương nhân giao dịch nhằm tránh rủi ro giảm giá của hàng hoá.

Chứng khoán hoá và Structured Products

Nhìn chung đây là các sản phẩm tài chính phức tạp đòi hỏi phối hợp nhiều loại sản phẩm, đồng thời kết hợp nhiều tổ chức tài chính khác nhau trong hệ thống tài chính hiện đại ngày nay.

Một vài ví dụ có thể kể đến như các quỹ đầu tư, các chỉ số chứng khoán như S&P500,…

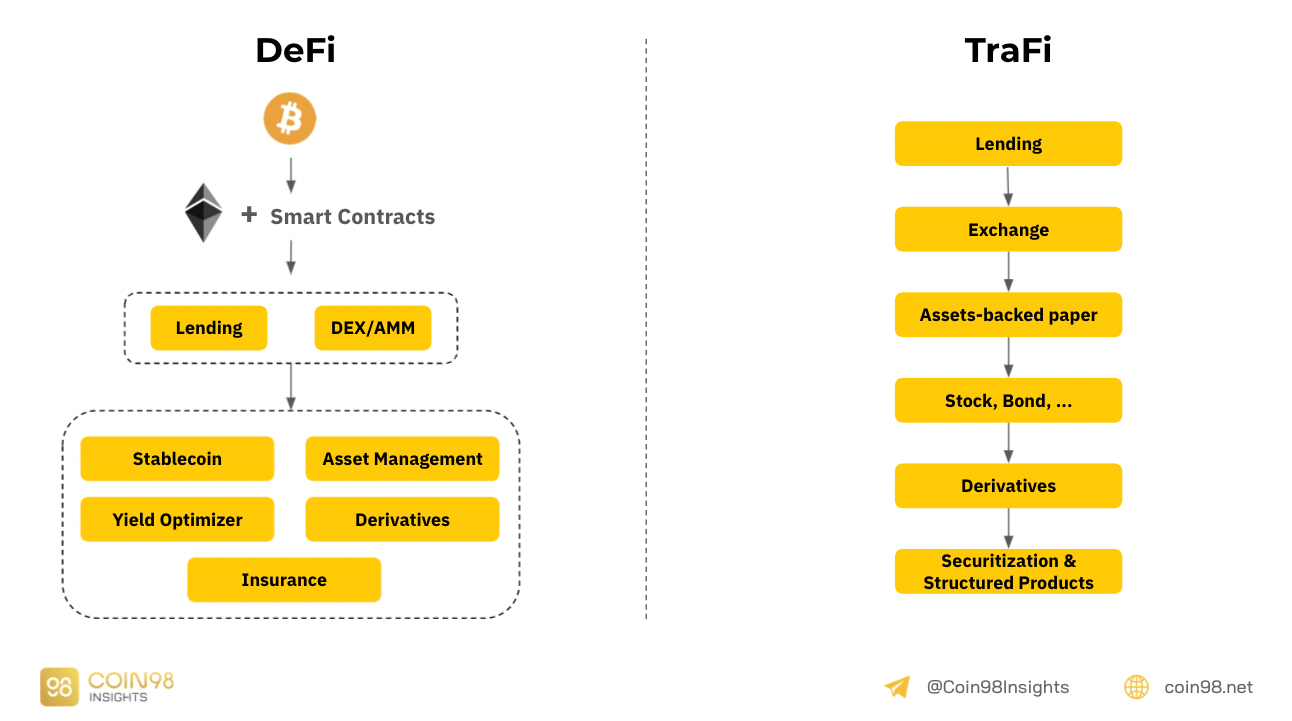

Tóm lại, anh em có thể thấy rằng, hệ thống tài tài chính truyền thống được phát triển theo chiều dọc từ đơn giản đến phức tạp, dựa trên nền tảng là Lending và các nhu cầu liên quan đến các hoạt động kinh tế.

Lịch sử phát triển của DeFi

Do phát triển sau nên DeFi có xu hướng phát triển theo chiều ngang, chỉ cần copy và cải tiến mô hình có sẵn từ tài chính truyền thống.

- Khởi đầu với Bitcoin và Blockchain đã tạo tiền đề về một xu hướng phi tập trung hóa trong lĩnh vực tiền tệ.

- Sau đó, với sự ra đời của Ethereum và Smart Contract, Blockchain đã cho khả năng xây dựng các Dapps hoạt động trên đó.

- Năm 2017 với trend ICO đã tạo nên rất nhiều các nền tảng DeFi thuộc nhiều category khác nhau như AAVE, Synthetix, Ren Protocol, Kyber Network, 0x, Bancor,… Từ đây, chúng ta thấy DeFi đã phát triển theo chiều ngang do tính kế thừa từ các sản phẩm và mô hình có sẵn trong tài chính truyền thống.

- Các nền tảng DeFi tiếp tục được xây dựng và phát triển và thực sự bùng nổ vào “DeFi Summer 2020” và phát triển cho tới ngày hôm nay.

Tuy nhiên, có một điểm mà DeFi trở nên hoàn toàn khác biệt với CeFi đó là tính tự động hoá của thị trường. Cụ thể, trong CeFi, mọi giao dịch cần phải có người bán, nhưng trên thị trường DeFi thì không cần thiết với các giao thức thiết lập thị trường một cách tự động (điển hình có thể kể đến AMM).

Do đó vấn đề sẽ không nằm ở việc có ai mua và bán không mà nằm ở việc có bao nhiêu thanh khoản ⇒ Liquidity là rất quan trọng trong DeFi.

Từ đó, DeFi sẽ có các sản phẩm hoàn toàn khác biệt CeFi để tối ưu Liquidity và hiệu quả sử dụng vốn mà các protocol thuộc nhóm DeFi 2.0 là một ví dụ điển hình.

Tóm lại, nhìn chung DeFi có khá nhiều nét tương đồng trong lịch sử phát triển. Tuy nhiên, do được kế thừa và phát triển từ Model của CeFi, nên DeFi đã có những bước phát triển rất nhanh theo chiều ngang với sự ra đời của nhiều protocol thuộc nhiều category khác nhau cùng một lúc. Bên cạnh đó, với một vài điểm nhất định thì DeFi cũng sẽ có các sản phẩm được xây dựng hoàn toàn khác biệt với CeFi.

Đôi nét về bối cảnh hiện tại của DeFi

Về số lượng cũng như sự đang dạng, có thể nói rằng các sản phẩm trên thị trường DeFi hiện nay đều khá tương đồng với CeFi trong những category chính, có thể kể đến như:

- Lending & Borrowing.

- DEX/AMM.

- Assets Management.

- Derivatives.

- Stablecoin.

- Synthetic Assets.

- …

Ngoài ra, đi cùng với sự phát triển của DeFi trên Ethereum, chúng ta cũng có thể thấy một xu hướng phát triển DeFi trên rất nhiều Blockchain hệ sinh thái khác nhau.

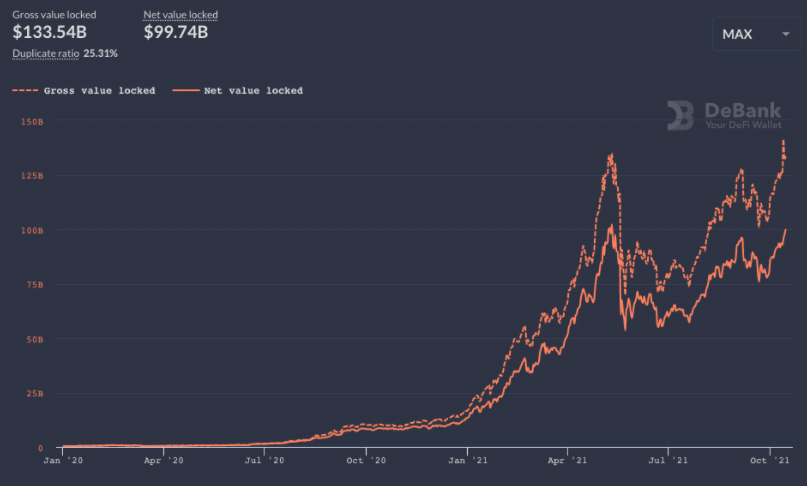

Xét về TVL trên tất cả các hệ sinh thái, hiện tại trên thị trường DeFi đang có giá trị lên tới $133.5B.

So sánh với vốn hoá khoảng hơn $2T của thị trường Crypto hiện tại, có thể thấy tiềm năng tăng trưởng của DeFi còn rất lớn. Nhưng các category cần phải đa dạng và đáp ứng được nhiều hơn nữa các nhu cầu của thị trường.

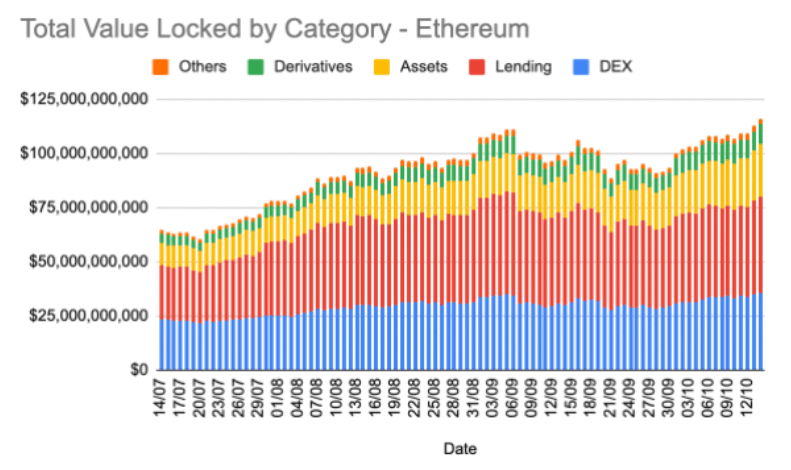

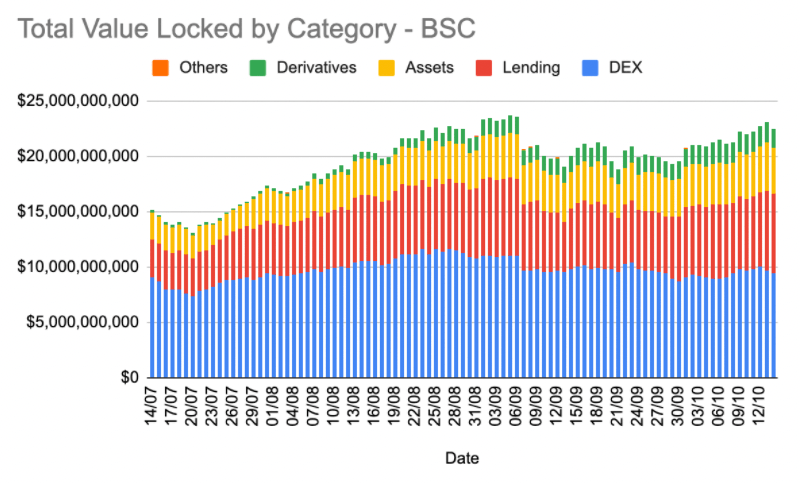

Xét trên các category cụ thể, thị trường DeFi hiện nay được thống trị phần lớn bởi DEX, Lending và các nền tảng Assets Management dưới dạng Yield Aggregator.

Mình sẽ làm rõ hơn luận điểm này thông qua số liệu về các category trên các hệ sinh thái lớn như Ethereum, BSC và Solana.

Ethereum

Trên Ethereum hiện tại, dù là một Blockchain với hệ sinh thái DeFi đa dạng và sở hữu lượng TVL lớn nhất trên thị trường, nhưng 3 sectors vẫn chiếm phần đa TVL vẫn là Lending, DEX và Assets.

Ngoài ra, tuy chỉ chiếm thị phần khá nhỏ, nhưng Derivatives cũng là một mảnh ghép nổi lên mạnh mẽ trên Ethereum hiện nay, đặc biệt với sự xuất hiện của dYdX.

Binance Smart Chain (BSC)

Cũng diễn biến khá tương tự với Ethereum khi DEX, Lending và Assets là những mảnh ghép chiếm phần lớn TVL trên BSC và gần đây mới có sự phát triển của sector Derivatives.

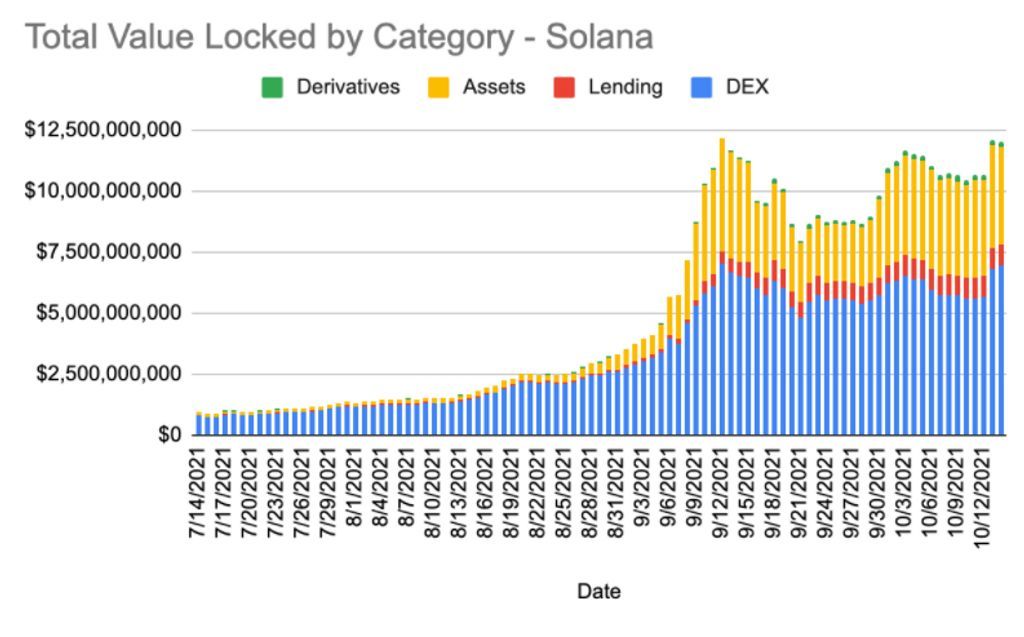

Solana

Solana tuy trong thời gian vừa qua đã gây được rất nhiều sự chú ý trong cộng đồng nhưng anh em có thể thấy trên hệ sinh thái các sector vẫn chưa được chú trọng phát triển một cách đa dạng. Thậm chí Lending trên Solana vẫn còn đang sở hữu một lượng TVL khá khiêm tốn.

Nhìn chung, mặc dù các protocol đã được phát triển rất đa dạng nhưng dòng tiền chỉ tập trung vào một vài mảnh ghép chính trong DeFi.

Điều này dẫn đến tình trạng các DeFi protocol hiện nay hầu như đang đạt trạng thái bão hoà và rất cần các yếu tố mới để có thể tiếp tục thúc đẩy sự phát triển của DeFi.

Nếu DeFi và CeFi có cùng xu hướng phát triển

Thị trường tài chính truyền thống

Sỡ dĩ mình đưa ra các số liệu này vì dựa trên giả định DeFi có xu hướng phát triển tương đồng với CeFi ở một số category nhất định. Do đó chúng liên quan trực tiếp tới việc ước lượng tiềm năng tăng trưởng của các category trong thị trường DeFi.

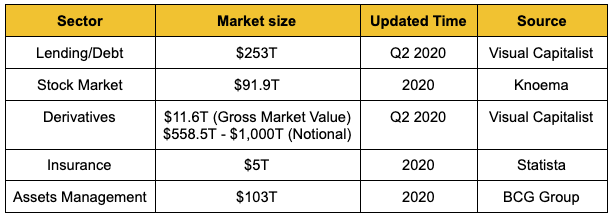

Trong CeFi, các mảnh ghép sẽ được phát triển theo chiều dọc: Từ Lending/Debt ⇒ Securities Market (Stock, Bond, …) ⇒ Derivatives ⇒ Các sản phẩm phức tạp như Asset Management, Securitization & Structured Products. Do vậy, các sector nền tảng và ra đời trước thường có Market size lớn hơn.

Tuy nhiên, như anh em có thể thấy trong số liệu bên trên, mảng Assets Management và mảng Derivatives có Market Size ngang bằng thậm chí còn lớn hơn các sector như Lending/Debt và Stock Market. Đặc biệt đối với Derivatives con số ước tính của thị trường rất lớn, sở dĩ điều này xảy ra là do:

- Do đặc điểm cấu tạo là quản lý và tối ưu các loại tài sản, nên Sector Assets Management sẽ tận dụng được market size từ tất cả các thị trường từ Lending, Stock thậm chí có cả Insurance và Derivatives ⇒ Market size mới lớn như vậy.

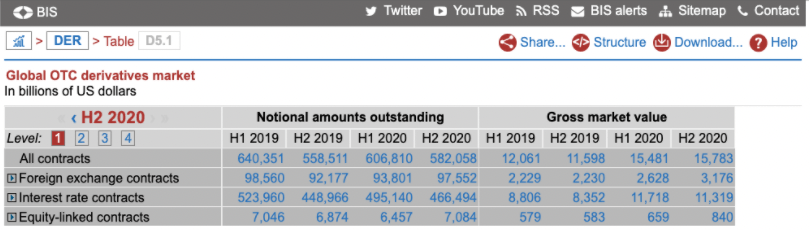

- Trong mảng Derivatives, do sự một vài sự khác biệt về cách tính cũng như thống kê liên quan đến thị trường OTC chưa chính xác nên Market Size của Derivatives có thể lên tới hàng trăm nghìn tỷ USD. Tuy nhiên, nếu dựa trên số liệu về Open Interest của OTC Derivatives Market của BIS, mình nghĩ rằng Market Size của Derivatives sẽ nằm trong khoảng $10T - $20T.

Xu hướng của DeFi

Như vậy, nếu có cùng xu hướng phát triển với CeFi thì hiện nay có 3 category anh em cần chú ý trên thị trường DeFi, đó là: Assets Managements, Derivatives & Insurance.

Tại sao lại là các category kể trên?

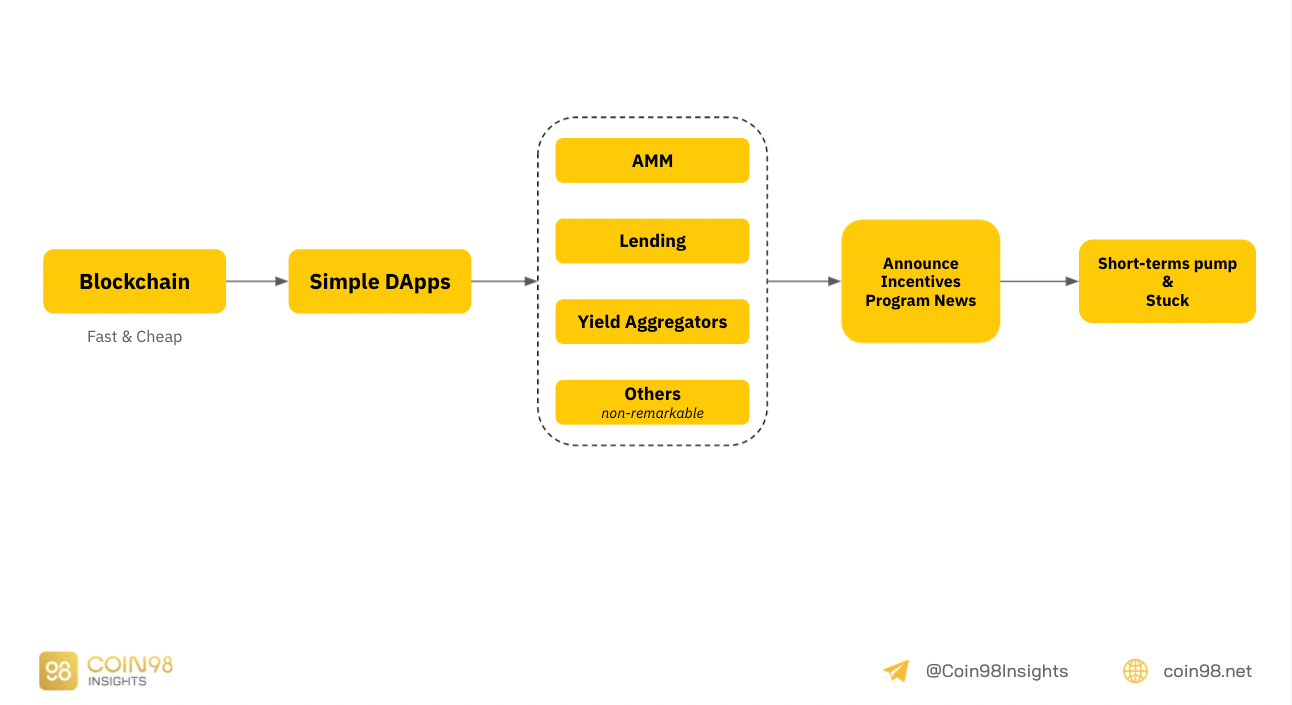

Thứ nhất, DeFi hiện nay khá “nhàm chán".

DeFi trong bối cảnh hiện nay phát triển rất nhiều theo chiều ngang với sự xuất hiện của rất nhiều hệ sinh thái.

Tuy nhiên, nếu anh em nhìn lại các hệ sinh thái mới nổi như Avalanche, Fantom, Polygon,... trong các bài viết của đội ngũ Coin98 Insights, có thể thấy mô típ nói chung sẽ như sau:

Một Blockchain nhanh và rẻ (hơn Ethereum), một vài Dapps cơ bản cộng thêm những tin tức về Incentive Program để pump trong short-term.

Và kết quả điển hình của việc phát triển theo chiều hướng này đó là dòng tiền pump trong ngắn hạn, mà Polygon hoặc Avalanche là một ví dụ khá tiêu biểu hiện nay.

Đọc thêm: "Cuộc thi" tung gói kích thích của các nền tảng Blockchain.

Thứ hai, dòng tiền chưa chảy đến các category này:

Như số liệu của một vài hệ sinh thái mình đưa ra bên trên, anh em có thể thấy chỉ có 3 category chính là nhận được phần lớn dòng tiền đó là AMM, Lending và Assets. Chỉ có một phần nhỏ Derivatives và Others.

Nếu anh em tham khảo các báo cáo Weekly DeFi Report của đến từ Coin98 Analytics cũng sẽ thấy tình trạng này xảy ra phần lớn trên tất cả các hệ sinh thái.

Do đó, các mảnh ghép kể trên đang rất bão hòa và cần những mảnh ghép mới trong DeFi để dòng tiền có thể chảy đến ⇒ Đây là nhu cầu tất yếu cho sự phát triển của thị trường.

Thứ ba, các sản phẩm chưa thực sự tốt và có chiều sâu:

Đặc biệt đối với mảng Assets, anh em có thể thấy Assets là một category chiếm một thị phần khá lớn trong DeFi như trên, nhưng hầu hết các protocol chỉ là Yield Aggregators với tính năng Auto Compound, hoặc phức tạp hơn một chút là thêm tính năng Leveraged Farming.

Các sản phẩm phức tạp như Yearn Finance hoặc Convex Finance hầu như là không có trên hệ sinh thái khác ⇒ Thiếu đi chiều sâu.

Đối với mảng Insurance và Derivatives thì hầu như chưa có nhiều dự án tốt trên thị trường. Đặc biệt đối với Derivatives thì các sản phẩm hầu như khó có thể so sánh được với các sàn CEX như Binance và FTX.

Thứ tư, đó là các sản phẩm phát triển vào Phase sau của thị trường:

DeFi tuy phát triển theo chiều ngang nhưng dòng tiền sẽ chảy theo chiều dọc giống với CeFi.

Trên thị trường CeFi, các sản phẩm phức tạp như Derivatives hay Assets Management sẽ phát triển trong các giai đoạn sau khi đã đầy đủ các Layer phía trên. Ví dụ:

- Đối với Derivatives thì cần một Blockchain đủ nhanh và đem lại trải nghiệm mượt mà, hệ thống Oracles đủ tốt, một lượng Liquidity đủ lớn để có thể cung cấp đòn bẩy lớn khi Trading,…

- Đối với Assets Management cũng tương tự như vậy, để có thể có được các sản phẩm như Yearn Finance thì rất cần phải có sự phát triển của nhiều Protocol với cơ chế phức tạp như Curve Finance hay SushiSwap - điều mà hiện nay chỉ có các Protocol trên Ethereum sở hữu.

Đối với các category đã có dấu hiệu bão hòa trong thời điểm hiện tại như Lending hay DEX không phải là không còn cơ hội để phát triển:

- Vốn hoá thị trường Crypto hiện tại là khoảng $2.5T trong khi TVL của toàn bộ thị trường DeFi mới chỉ khoảng $130B, mới khoảng 1/20 vốn hoá thị trường Crypto ⇒ Tiềm năng tăng trưởng vẫn còn lớn.

- Đối với Lending, khi vốn hoá thị trường đạt thêm đỉnh cao mới ⇒ TVL theo đó sẽ tăng, cộng thêm với việc nhiều Stablecoin được Issue trên thị trường hơn sẽ là nguồn Liquidity dồi dào cho sự phát triển của Lending.

- Đối với DEX, category khá tương đồng với Stock Market trong CeFi. Khi xuất hiện càng nhiều dự án, token sẽ được Add Liquidity trên các DEX cộng thêm Volume giao dịch lớn sẽ tiếp tục khiến category này phát triển.

- Trong CeFi, mặc dù đã là một thị trường rất lớn, nhưng chỉ số S&P 500 vẫn cho mức lợi nhuận kép khoảng 10%/năm ⇒ Category DEX vẫn còn nhiều cơ hội tăng trưởng.

Tuy nhiên, nếu anh em đang tìm kiếm những khoản đầu tư với ROI khủng thì mình nghĩ rằng nên để ý và nghiên cứu nhiều hơn các mảnh ghép mà dòng tiền chưa hướng tới trong DeFi.

Nhận biết dòng tiền và tìm kiếm cơ hội đầu tư

Trong phần này, mình sẽ đi sâu hơn vào những category có thể đón nhận dòng tiền trong thời gian tới như mình đề cập phía trên.

Derivatives

Đây là category mình nghĩ sẽ có rất nhiều dự án ra mắt và đón nhận dòng tiền rất mạnh mẽ trong thời gian tới.

Nếu so sánh với CeFi, tuy Derivatives chỉ có Gross market size khá thấp nếu so sánh với Lending/Debt, nhưng trong DeFi hay Crypto nói chung thì Derivatives là một mảng sinh ra rất nhiều lợi nhuận cũng như thu hút dòng tiền rất lớn.

Ví dụ, nếu anh em theo dõi Volume giao dịch của các sàn CEX thì sẽ thấy các sản phẩm Derivatives luôn có Volume giao dịch lớn hơn Spot.

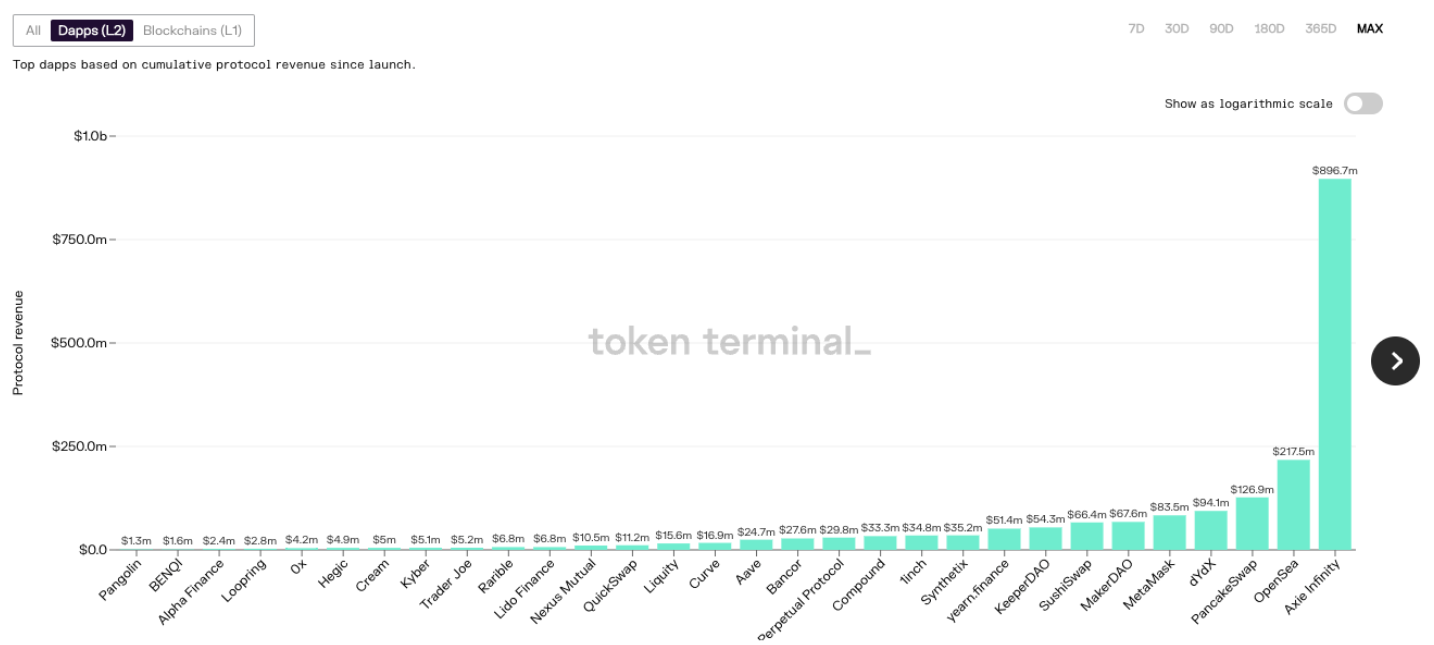

Ngoài ra, theo số liệu từ Token Terminal, dù mới chỉ nổi lên trong thời gian gần đây nhưng dYdX đã có doanh thu đứng thứ 4 trên thị trường, rất sát với Pancakeswap.

dYdX là nền tảng có doanh thu đứng thứ 4 dù mới chỉ nổi lên trong thời gian gần đây

Trong mảng Derivatives hiện nay thì sẽ có 2 sản phẩm chính đó là Perpetual Futures và Options. Theo mình quan sát thì các dự án hiện nay hầu hết sẽ phát triển trên Ethereum + Layer 2 và trên Solana ⇒ Đây có thể sẽ là những nơi để anh em tìm kiếm những cơ hội đầu tư tốt trong thời gian tới.

Assets Management

Assets Management là một mảng rất rộng gồm nhiều các dự án đa dạng, có thể kể đến như:

- Yield Aggregator.

- Yield Strategy Farming (Yearn Finance, Convex Finance).

- Indexed Protocol (Indexed Finance, Index Coop, Enzyme,...).

- Portfolio Management (DHedge, Solrise,…).

- Các DAO (Ventures DAO, NFT DAO,…).

Tuy rất đa dạng về sản phẩm nhưng dòng tiền trên thị trường hiện nay chỉ tập trung vào các Yield Aggregator protocol. Trong thời gian tới, dưới các tác động của Trend “DeFi 2.0” thì các protocol nâng cao hiệu quả sử dụng vốn sẽ là điểm đáng chú ý.

Hiện tại các Protocol thuộc nhóm DeFi 2.0 mới chỉ phổ biến trên Ethereum với sự tăng trưởng của Olympus DAO, Abracadabra. Do đó cơ hội vẫn còn trên các Blockchain khác.

Đối với các sản phẩm phức tạp hơn như Portfolio Management, DAO, Index,… thì chưa phải là thời điểm để có thể thu hút dòng tiền do các sản phẩm này khá phức tạp cũng như nhu cầu của thị trường là chưa có nhiều.

Tham khảo thêm: DeFi 2.0 là gì? Chuẩn bị gì cho xu hướng khổng lồ tiếp theo?

Insurance

Trong CeFi, mảng bảo hiểm cũng chỉ chiếm một thị phần khá nhỏ, do đó khi ánh xạ qua DeFi thì chúng ta cũng không nên đặt ra kỳ vọng quá cao.

Hiện tại trên thị trường chúng ta vẫn chưa thấy nhiều Protocol thực sự nổi bật ngoài Nexus Mutual. Do đó, có thể vẫn còn cơ hội trong mảng này.

Tuy nhiên, bởi đặc trưng của bảo hiểm là “kinh doanh rủi ro", trong khi Users tham gia vào thị trường Crypto đã quá quen với việc rủi ro xảy ra, nên nhiều khả năng nhu cầu của thị trường trong mảng này là khá ít. Hơn nữa, việc tạo ra một sản phẩm bảo hiểm phù hợp cũng khá khó khăn.

Do vậy trong bối cảnh hiện tại, mình chưa nghĩ rằng dòng tiền sẽ hướng tới category này trong tương lai gần.

Lời kết

Nếu chúng ta ánh xạ từ thị trường tài chính truyền thống qua DeFi sẽ thấy có rất nhiều điểm tương đồng. Do đó, dựa trên lịch sử của CeFi thì chúng ta có thể có thêm được góc nhìn về điểm đến của DeFi trong tương lai.

Mình hy vọng bài viết đã giúp anh em có thêm được một vài Insights cũng như có thêm các góc nhìn để có kế hoạch phân bổ nguồn vốn đầu tư trong thời gian tới. Nếu có bất kỳ thắc mắc gì, anh em cứ thoải mái chia sẻ ở phần dưới bài viết hoặc nhắn trên group chat của Coin98 insight, Coin98 rất vui khi được giải đáp những thắc mắc của anh em.