Phân tích Phái sinh: Mảnh ghép mang lại “real yield” trong DeFi

Kiến thức trọng tâm:

- Phái sinh là một sản phẩm quan trọng trên thị trường tài chính truyền thống nói chung và crypto nói riêng, nó góp phần giúp nhà đầu tư kiếm lời, phòng ngừa rủi ro và đảm bảo ổn định cung cầu.

- Trong DeFi, có 4 nhóm dự án phái sinh chính là: synthetic assets, futures trading, options và liquid staking.

- Trong bối cảnh hiện nay, futures trading và liquid staking là hai sản phẩm vẫn giữ được traction và có nguồn doanh thu đều đặn.

- Nền tảng synthetic assets đã có những thay đổi trong thiết kế và ứng dụng sản phẩm để phù hợp với nhu cầu thị trường.

- Options hiện nay vẫn gặp khó khăn trong việc thu hút người dùng.

- Tiềm năng của thị trường phái sinh trong DeFi vẫn còn khá lớn và đây là một mảng xứng đáng để theo dõi và tìm cơ hội đầu tư.

Tổng quan về phái sinh trong DeFi

Tầm quan trọng của thị trường phái sinh

Phái sinh (derivatives) trong thị trường tài chính được định nghĩa là những sản phẩm được sinh ra có giá trị phụ thuộc vào tài sản hình thành nên chúng (underlying assets).

Có 4 loại công cụ phái sinh chính thường được sử dụng trên thị trường tài chính truyền thống, đó là hợp đồng tương lai (futures), hợp đồng kỳ hạn (forwards), hợp đồng quyền chọn (options) và hợp đồng hoán đổi (swaps).

Trên thị trường crypto, hai sản phẩm được sử dụng nhiều nhất là hợp đồng tương lai (futures) và hợp đồng quyền chọn (options). Bên cạnh đó, các builder cũng có những sản phẩm phái sinh khác như synthetic assets hay liquid staking.

Phái sinh là sản phẩm quan trọng trên thị trường tài chính, được nhiều cá nhân và tổ chức ứng dụng với những mục đích khác nhau như: đầu cơ kiếm lời, phòng vệ rủi ro, ổn định dòng tiền, góp phần làm ổn định và tăng tính hiệu quả của thị trường…

Về quy mô, thị trường phái sinh được cho là có quy mô lớn gấp nhiều lần thị trường spot, với các sản phẩm phái sinh ra đời dựa trên các lớp tài sản khác nhau như cổ phiếu, trái phiếu, hàng hoá, chỉ số…

Theo thống kê từ BIS, trong năm 2021, giá trị ẩn (notional amounts) của thị trường phái sinh đạt 600 nghìn tỷ USD.

Giá trị ẩn thường được đo lường bằng tổng giá trị của vị thế, lượng giá trị mà một vị thế kiểm soát (đã sử dụng đòn bẩy) hoặc số tiền đã thoả thuận trong hợp đồng (nguồn: vietnambiz).

Trong khi đó, vốn hoá của thị trường cổ phiếu toàn cầu được ước tính 80.2 nghìn tỷ USD (Companiesmarketcap, 17/9/2022). Thị trường trái phiếu có quy mô lớn hơn ở mức 123.5 nghìn tỷ USD (SIFMA, 2021).

⇒ Phái sinh là thị trường có quy mô lớn nhờ việc giao dịch sử dụng đòn bẩy, từ đó góp phần cân bằng thị trường tài chính thông qua khối lượng giao dịch lớn và đảm bảo cung-cầu.

Một niche tạo ra nhiều lợi nhuận

Bên cạnh việc mang lại sự ổn định cho thị trường tài chính, ngành công nghiệp phái sinh cũng tạo ra nhiều doanh thu từ phí giao dịch và chi phí vốn vay để sử dụng đòn bẩy (so với giao dịch spot). Điều này cũng đúng khi nói về các sản phẩm phái sinh trên thị trường crypto.

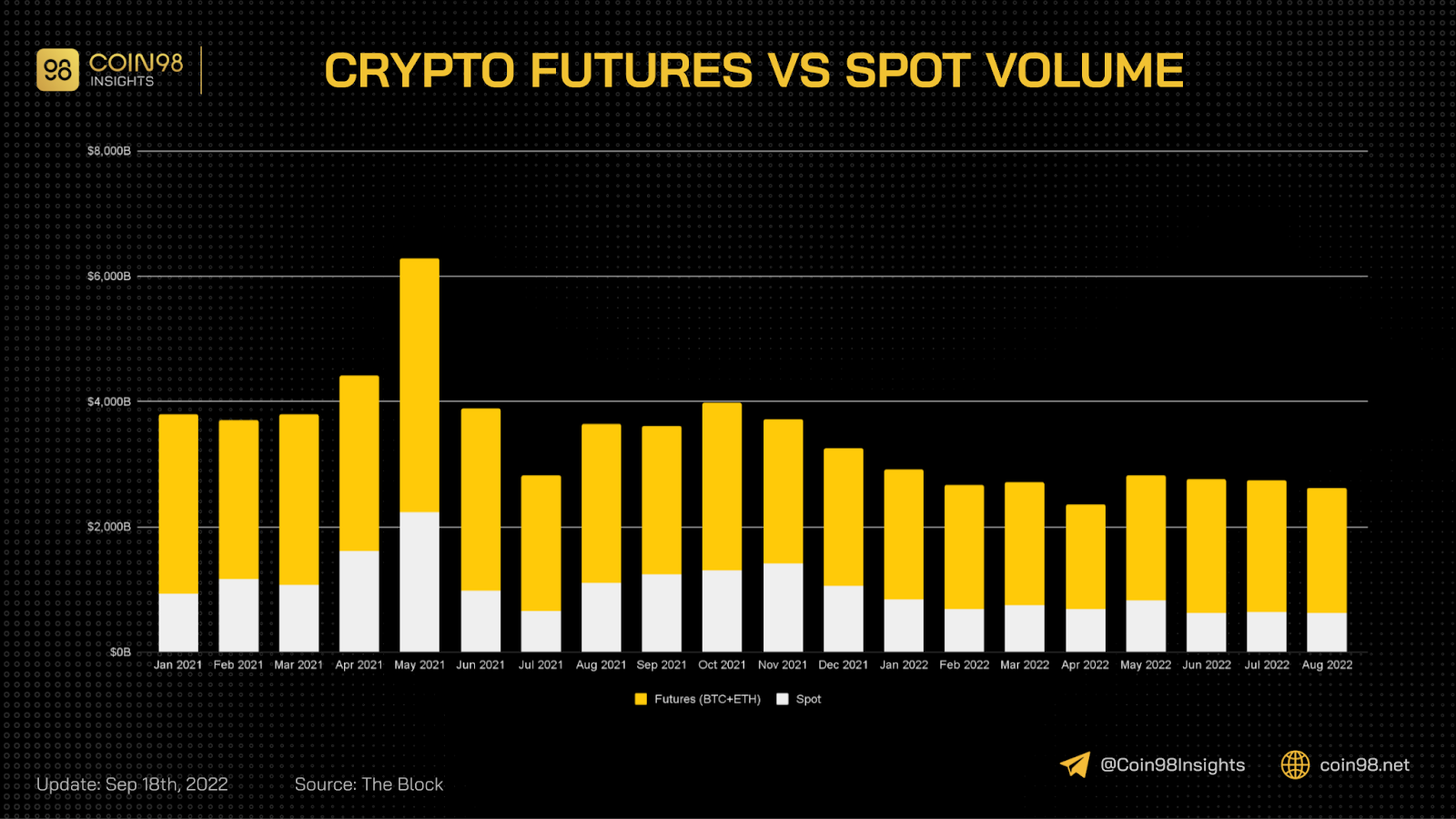

Theo thống kê từ The Block, khối lượng giao dịch phái sinh (BTC và ETH) trên thị trường crypto trung bình gấp 2.5 lần so với khối lượng giao dịch spot (tất cả tài sản).

Do đó có thể thấy rằng, đây là một sản phẩm thu hút rất nhiều khối lượng giao dịch và có được lượng phí cao.

Về phía DeFi, khi so sánh với các mảng khác trên thị trường crypto như DEX hay Lending, các nền tảng decentralized derivatives (phái sinh phi tập trung) hiện nay thường có mức lợi nhuận hấp dẫn.

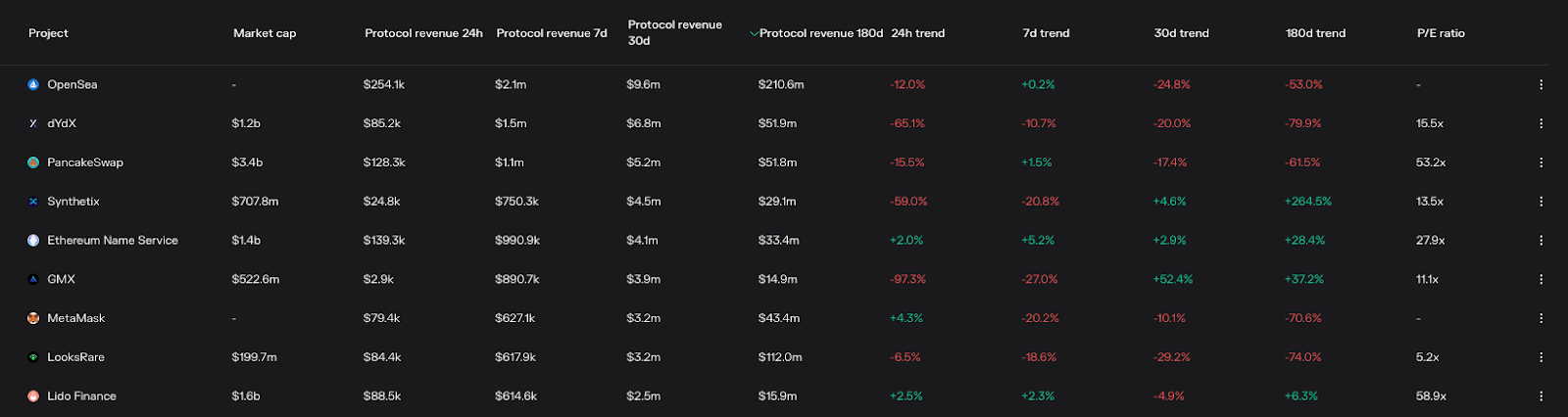

Theo dữ liệu từ Tokenterminal, trong top 10 Dapp có lượng doanh thu cao nhất 30 ngày gần đây thì có 4 dự án thuộc nhóm derivatives (Synthetix, GMX, dYdX, Lido Finance).

Điều này góp phần khiến cộng đồng sử dụng thuật ngữ “Real Yield” khi nói về các nền tảng phái sinh như GMX hay Synthetix, vì đây là những nền tảng hàng đầu trong việc tạo ra lợi nhuận cho nhà đầu tư nhưng ít phụ thuộc vào incentives từ native token.

Tại sao chúng ta cần các nền tảng DeFi Derivatives?

Có thể thấy rằng, khối lượng giao dịch phái sinh của các sàn CEX (như Binance, FTX, ByBit…) vượt trội hơn nhiều so với các sàn DEX (dYdX, Perpetual Protocol, Synthetix…).

Nhìn chung, các sàn CEX vẫn đang làm rất tốt việc đáp ứng nhu cầu giao dịch phái sinh của khách hàng. Vậy tại sao chúng ta vẫn cần những sản phẩm Derivatives DEX?

Có thể sử dụng 3 lý do sau để giải thích cho nhu cầu trên:

- Sự minh bạch (đặc biệt trong vấn đề thông tin): Các sàn CEX hiện bị nhiều nhà đầu tư đặt câu hỏi: “Liệu việc thao túng giá và insider trading có đang diễn ra hay không?”. Tính minh bạch của các nền tảng blockchain sẽ giải đáp được thắc mắc này và giúp nhà đầu tư có góc nhìn rõ ràng hơn về thị trường.

- Tính phi tập trung: Việc phát triển của các nền tảng sẽ nhận được nhiều ý kiến đa chiều hơn và đảm bảo lợi ích cho số đông.

- Sự phân bổ lợi ích: Việc lợi ích được phân bổ đồng đều giữa nhiều cá nhân và tổ chức trên thị trường sẽ tạo hiệu ứng mạng lưới tích cực, giúp dòng tiền mới chảy vào crypto.

Đây cũng là những lý do cơ bản để DeFi ra đời, tồn tại và phát triển đến ngày nay.

Phân loại các nhóm dự án chính trong phái sinh

Có thể chia các dự án phái sinh trong DeFi thành 4 nhóm chính:

- Synthetic assets: Synthetix, Mirror Protocol…

- Futures Trading: dYdX, GMX, Perpetual protocol, Drift Protocol, Mango…

- Options: Opyn, Dopex, Lyra…

- Staking Pools: Lido, Rocket Pool…

Synthetic Assets

Synthetic assets là các nền tảng cho phép người dùng mint các tài sản tổng hợp khác nhau như cổ phiếu, hàng hoá, crypto… Về bản chất, synthetic assets có mô hình giống CDP protocol nhưng có nhiều ứng dụng hơn.

Tìm hiểu thêm: Mô hình hoạt động của Synthetix

Theo đó, nhờ các giao thức synthetic assets người dùng sẽ được tiếp cận với nhiều lớp tài sản khác nhau có biến động giá dựa trên Oracle.

Dựa trên việc phát hành các tài sản tổng hợp, synthetic assets mang lại nhiều lợi ích:

- Slippage thấp: đặc biệt trong việc ứng dụng phát hành tài sản tổng hợp để trading futures (như Kwenta ứng dụng Synthetix).

- Tiếp cận đa dạng tài sản: người dùng của nền tảng synthetic assets có thể mint và sở hữu một phiên bản blockchain của nhiều loại tài sản khác nhau như cổ phiếu, hàng hoá, tiền tệ…

Tuy nhiên, các nền tảng này cũng tồn tại những hạn chế nhất định:

- Hiệu quả sử dụng vốn thấp: Để đảm bảo an toàn cho protocol, Synthetix đã đưa ra tỉ lệ thế chấp 500%, do đó nguồn vốn không được sử dụng tối ưu.

- Cơ chế đảm bảo peg phức tạp: Để duy trì mức giá của các tài sản tổng hợp các nền tảng synthetic assets phải có những chiến lược để đảm bảo thanh khoản (ví dụ Synthetix phải có rewards cho LP sUSD Pool trên Curve Finance).

- Gặp cản trở về mặt pháp lý: Ví dụ việc SEC yêu cầu Uniswap gỡ các cặp liên quan đến tài sản tổng hợp từ Synthetix là cổ phiếu (sTSLA, sAPPL…) trên giao diện hay sự việc Do Kwon bị SEC gửi trát hầu toà do các vấn đề xoay quanh Mirror Protocol.

Nếu chỉ tính riêng thị trường DeFi, synthetic assets là nền tảng phái sinh đầu tiên với sự xuất hiện của Synthetix vào năm 2017. UMA là một cái tên nổi bật khác có thể kể tới, đây là dự án ra mắt từ năm 2018 và có nhiều Dapp được phát triển trên đó.

Tuy nhiên trong bối cảnh hiện nay, sau sự kiện UST mất peg thì Synthetix đang gần như độc chiếm thị trường.

Futures Trading

Về bản chất, các nền tảng Futures Trading là một sàn DEX. Nhưng khác với AMM, Futures Trading cung cấp cho người dùng các sản phẩm là dịch vụ giao dịch các hợp đồng tương lai vĩnh cửu (perpetual futures).

Trong việc xây dựng các nền tảng Futures Trading, các DeFi builder đã sử dụng 3 cách tiếp cận chính:

- Cơ chế Orderbook truyền thống: Tư duy truyền thống, không có sự đổi mới, yêu cầu cần phải có đội ngũ market maker hoặc user base đủ lớn. Tuy nhiên, nó lại dễ dàng thiết kế về mặt kỹ thuật.

- Virtual AMM (vAMM): Có ưu điểm không cần hoặc cần ít liquidity provider để đạt được một độ sâu thanh khoản nhất định.

- Ứng dụng synthetic assets hoặc liquidity pools: Mang lại lợi ích cho người dùng khi mức trượt giá bằng 0. Ví dụ cụ thể về cách tiếp cận này có thể thấy trên Kwenta - một sàn giao dịch phái sinh dựa trên Synthetix hay như GMX.

Các bạn có thể tham khảo chi tiết mô hình hoạt động của từng cách thức trên qua series phân tích về mô hình hoạt động:

- Phân tích mô hình hoạt động của Perpetual protocol tại đây (vAMM).

- Phân tích mô hình hoạt động của GMX tại đây (liquidity pools).

Mỗi cách tiếp cận sẽ có những ưu và nhược điểm riêng, tuy nhiên trong bối cảnh hiện nay của thị trường crypto, mô hình liquidity pools đang nhận được nhiều sự chú ý từ thị trường.

Theo đó, liquidity pools có lợi thế hơn so với hai mô hình còn lại ở điểm các nhà tạo lập thị trường (market makers đối với Orbderbook và LP đối với vAMM) không phải hoạt động quá nhiều. Tất cả việc họ cần làm là cung cấp thanh khoản vào một pool duy nhất (như mô hình hoạt động của GMX) và tỉ lệ tài sản trong pool sẽ được protocol tự động điều chỉnh.

Mô hình này cho phép các liquidity providers thu được lợi nhuận khi tổng số tiền tất cả trader thua lỗ lớn hơn số lợi nhuận của họ (mô hình rất gần với kinh doanh sòng bạc).

Do đó đây sẽ là mô hình phù hợp hơn trong bối cảnh thị trường hiện tại. Tuy nhiên mô hình này cũng có điểm yếu ở việc khó mở rộng hơn (so với vAMM và Orderbook) vì quản lý tài sản trong pool cùng một lúc là việc khó khăn và sẽ tạo ra nhiều rủi ro hơn.

Options

Hợp đồng quyền chọn (Options) là công cụ được sử dụng nhiều trong thị trường tài chính truyền thống do nó mang lại nhiều lợi ích nó. Trong thị trường crypto, có thể chia mảng options thành hai nhóm dự án chính:

- Options protocol: Đây là các sàn DEX với sản phẩm giao dịch là options, đồng thời là nơi phát hành hợp đồng quyền chọn.

- DeFi Options Vaults (DOVs): Ra đời nhằm mục đích giải quyết các vấn đề của Options protocol như phân mảnh thanh khoản, nguồn vốn không tối ưu, các options writer bị tổn thất nặng nề (do tính chất của thị trường crypto)…

Các nền tảng options protocol thường sẽ có những sản phẩm như DeFi Options Vaults (DOVs) được xây dựng dựa trên đó để giải quyết các vấn đề kể trên.

Đã có một thời điểm Options cùng với DOVs tạo ra sức ảnh hưởng nhất định đối với thị trường crypto khi là từ khoá được đề cập nhiều trên Twitter. Đây là giải pháp mang lại “organic yield” tốt cho nhà đầu tư (khá gần với thuật ngữ “real yield” khi nói về một vài dự án như GMX hay Synthetix).

Các dự án về DOVs ra mắt liên tục trên các hệ sinh thái như Ethereum, Solana, Avalanche, Arbitrum… cùng với TVL gia tăng nhanh chóng. Tuy vậy, sản phẩm này hiện không phổ biến trong thị trường crypto và đang mất dần sự chú ý.

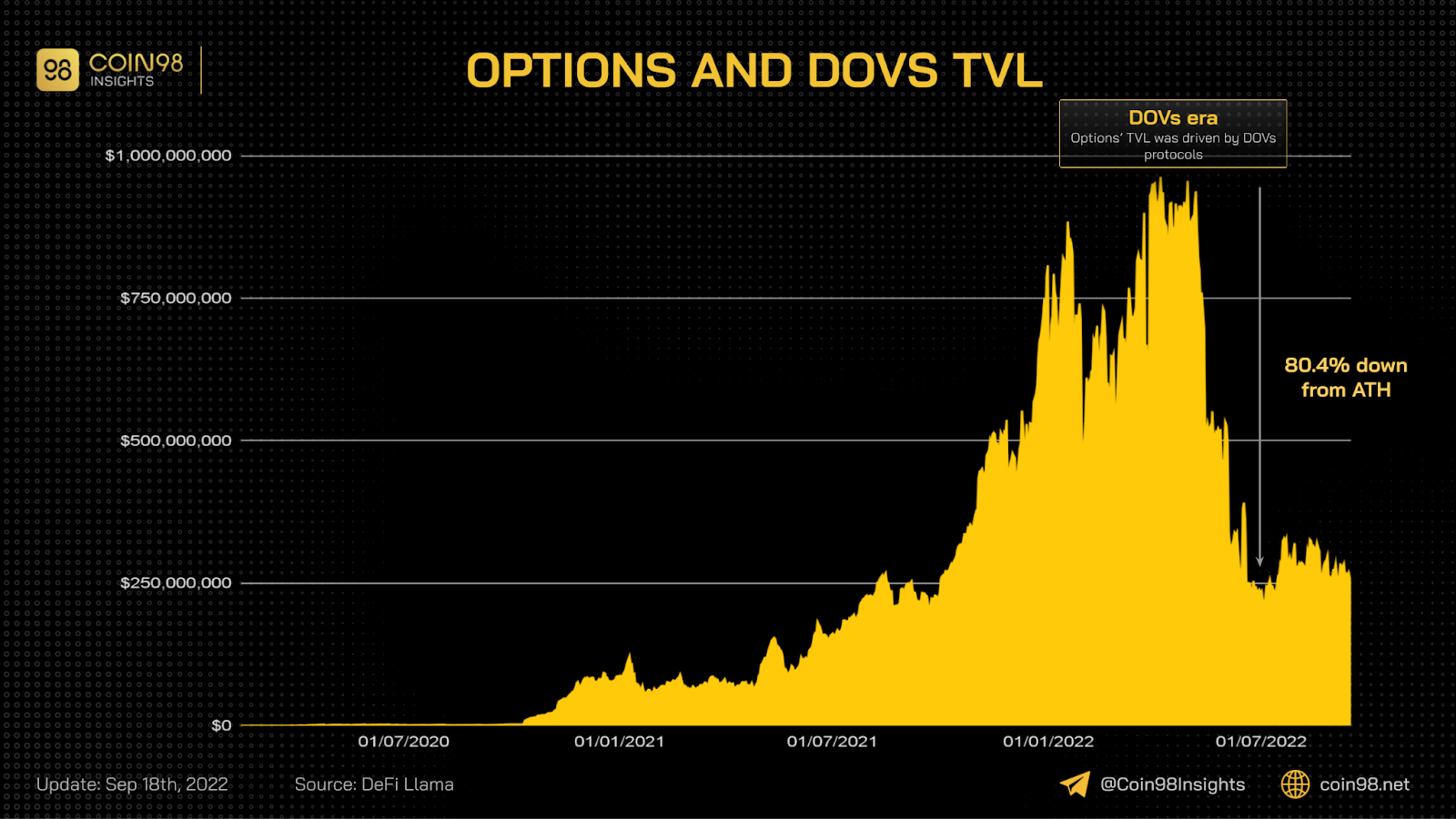

Theo đó, tổng TVL (một vài proxies được sử dụng để đánh giá mảng options) cho thấy rõ hơn hiện trạng này.

Cụ thể, tính từ ATH, số lượng TVL đã giảm 80.4%. Opyn là một ví dụ khác cho thấy sự đi xuống của thị trường DeFi options, đây là dự án đi đầu trong việc phát triển sản phẩm quyền chọn và đã đổi hướng sang sản phẩm mới là Power Perpetuals.

Các bạn có thể tìm đọc thêm những phân tích về nguyên nhân khiến options chưa thành công trên thị trường DeFi hiện nay và các giải pháp xung quanh để giải quyết bài toán này tại đây.

Liquid staking

Cuối cùng là các dự án thuộc nhóm liquid staking (hay còn được gọi là staking derivatives). Đặc điểm chung của các dự án này là giải quyết nhu cầu mở khoá thanh khoản cho người dùng tham gia staking coin/token trong một khoảng thời gian dài.

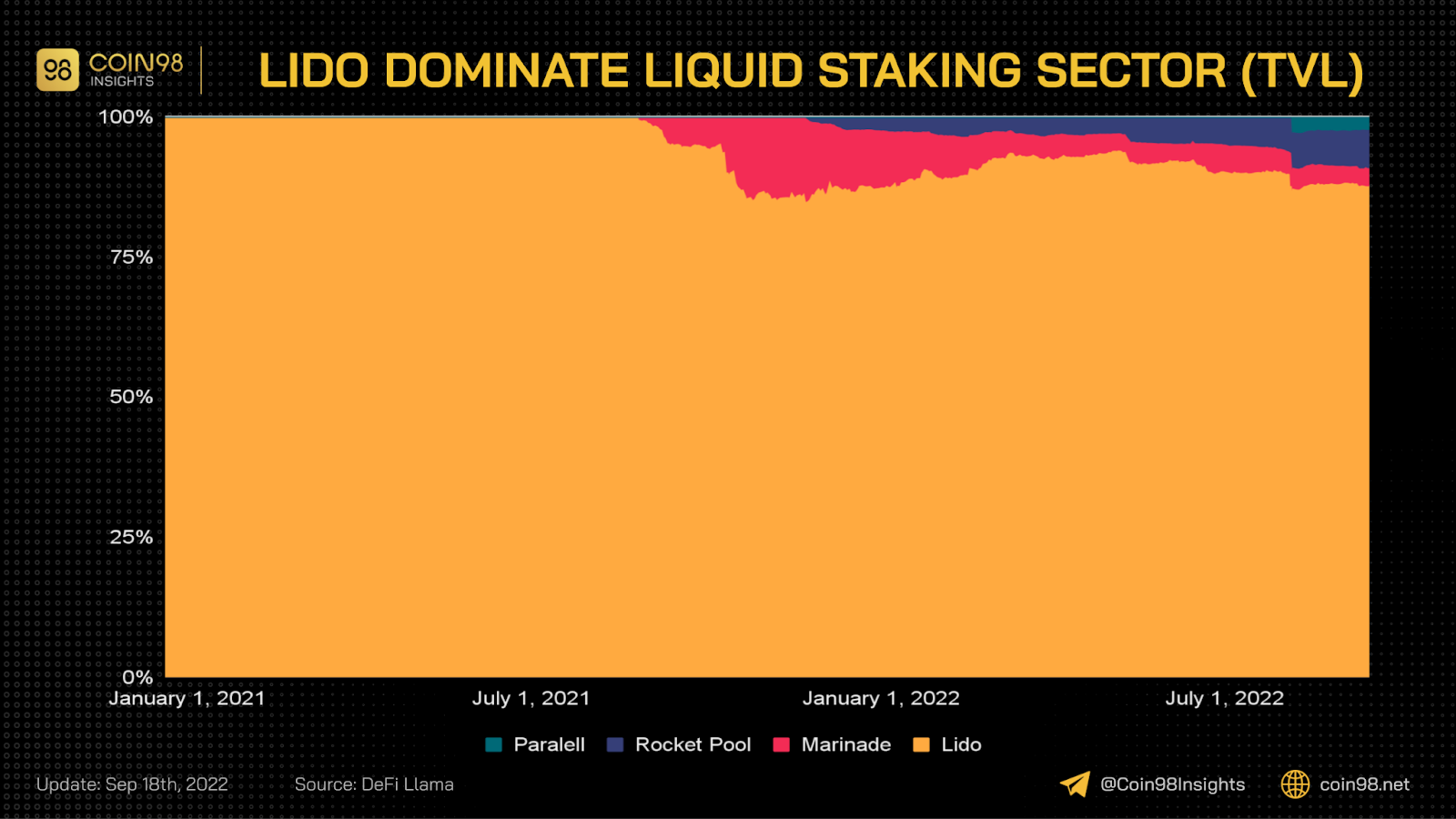

Dự án nổi bật nhất trong nhóm này là Lido, với TVL đạt 6.15 tỷ USD, cao thứ hai trên thị trường DeFi (DeFi Llama, cập nhật ngày 18/09).

Bên cạnh Lido, có thể điểm qua các dự án liquid staking khác như Rocket Pool, Marinade Finance, Parallel Liquid Staking, hay những dự án có sản phẩm giúp mở khoá thanh khoản token có thời gian lock dài như Convex Finance với cvxCRV.

Về mô hình hoạt động:

- Đưa ra một phiên bản liquid token cho các token có thời gian lock lâu (như token cần để staking trên PoS blockchain hay token với veTokenomics).

- Đưa ra các chương trình incentives để kích thích thanh khoản cho cặp giao dịch với liquid token (ví dụ cặp stETH-ETH trên Curve Finance).

- Các liquid staking sẽ hưởng một phần rewards từ staking yield của người dùng.

Từ đó tạo ra một flywheel: càng nhiều người dùng liquid staking ⇒ doanh thu dự án càng lớn ⇒ có thêm nguồn lực để tạo thêm incentives ⇒ tăng thanh khoản cho cặp liquid-version locked token ⇒ hấp dẫn người mới vào liquid staking.

Tìm hiểu thêm: Phân tích mô hình hoạt động Lido Finance

Do mô hình hoạt động của các dự án liquid staking dựa nhiều vào thanh khoản của liquid-version locked token, nên khi đánh giá các dự án này chúng ta không nên quá chú trọng vào con số TVL. Thay vào đó, thanh khoản của các cặp token trên (ví dụ stETH-ETH), mức độ imbalance trong pool, slippage hay mức incentives cho LP… là các yếu tố nên ưu tiên xem xét.

Ngoài ra, các token được tạo ra từ liquid staking (ví dụ như stETH) còn có thể được dùng làm tài sản thế chấp để vay trong lending protocols.

Tuy là giải pháp để tận dụng nguồn vốn tối ưu hơn nhưng cơ chế này cũng tiềm ẩn rủi ro khi các pool như stETH-ETH xảy ra hiện tượng thiếu thanh khoản.

Trên thực tế, rủi ro này đã xảy ra khiến stETH mất peg, công ty Celsius lâm vào tình trạng phá sản và gây ra hiệu ứng domino trên toàn bộ thị trường crypto.

Lịch sử phát triển

Khởi đầu với sự ra đời của Synthetix vào năm 2017, phái sinh trong DeFi đã trải qua 5 năm phát triển. Trong lịch sử đó, có những điểm nhấn nào nổi bật?

Bên cạnh Synthetix, có thể kể tới một "Derivatives OG" khác là Opyn, đây cũng là protocol tạo nền tảng cho các sản phẩm Options khác trên thị trường sau này.

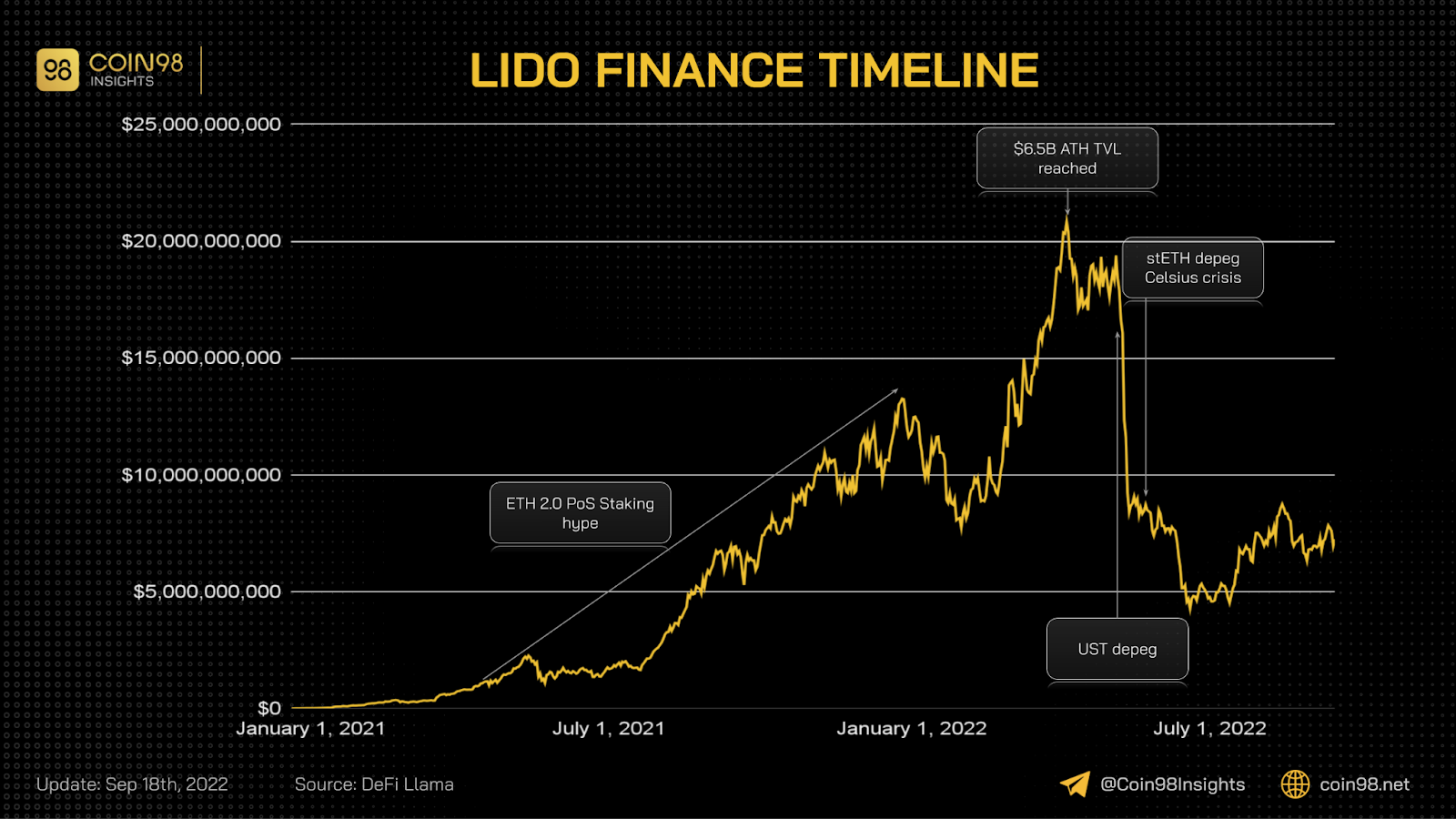

Vào thời kỳ bùng nổ của DeFi khoảng nửa cuối năm 2020, có nhiều dự án quan trọng khác ra đời như dYdX, Hegic, Perpetual protocol, Lido… Vào thời điểm này, TVL của toàn bộ sản phẩm derivatives nói chung cũng có mức tăng trưởng ~760% (tính từ 1/1/2020 đến 31/12/2020).

Tuy nhiên phần lớn lượng TVL đều đến từ Synthetix, thị phần của các mảng khác gần như không đáng kể.

Một điểm nhấn đáng chú ý khác trong quá trình phát triển của DeFi derivatives đó là sự kiện dYdX ra mắt token và airdrop cho early supporters (người ủng hộ thời kỳ đầu). Ngay sau đó một tháng, GMX cũng chính thức khởi động, đây là dự án có cách tiếp cận sáng tạo trong việc phát triển sản phẩm perpetual futures.

Bước sang năm 2022, thị trường phái sinh có hai “trend” lớn: sự nổi lên của các nền tảng Options và DeFi Options Vaults (DOVs) và trend “Real Yield” khi nói về GMX hay Synthetix - các dự án thực sự có doanh thu và nguồn yield không đến từ lạm phát token.

Bên cạnh hai trend kể trên, không thể không đề cập tới sự kiện stETH (liquid staked token ETH của Lido Finance) bị mất peg. Sự kiện này khiến công ty Celsius phá sản và tạo hiệu ứng domino trên toàn thị trường crypto.

There's BILLIONS in leveraged bets on the Eth PoS activation via AAVE & Lido's synthetic ETH token stETH.

— Brad Mills 🔑⚡️ (@bradmillscan) June 4, 2022

1) Stake ETH in Lido for stETH

2) Deposit stETH in AAVE & borrow ETH

3) 🔁

One problem: you can't unwind this trade.

If stETH:ETH peg fails, many ETH bulls will be rekt.

Một vài số liệu nổi bật mà các dự án trong mảng derivatives đạt được :

- Synthetix đạt mốc TVL 1 tỷ USD vào tháng 8/2020 và mức ATH tại ~3 tỷ USD (DeFi Llama).

- dYdX sau khi ra mắt token DYDX đã triển khai chương trình Liquidiy Mining và tạo ra tiếng vang lớn. Khối lượng giao dịch phái sinh trong ngày đạt ATH ở mức 10.8 tỷ USD (Coingecko).

- Lido Finance hiện là dự án có TVL hàng đầu trên thị trường với 6.46 tỷ USD (DeFi Llama, 18/9/2022), thời điểm ATH con số này lên tới ~21 tỷ USD.

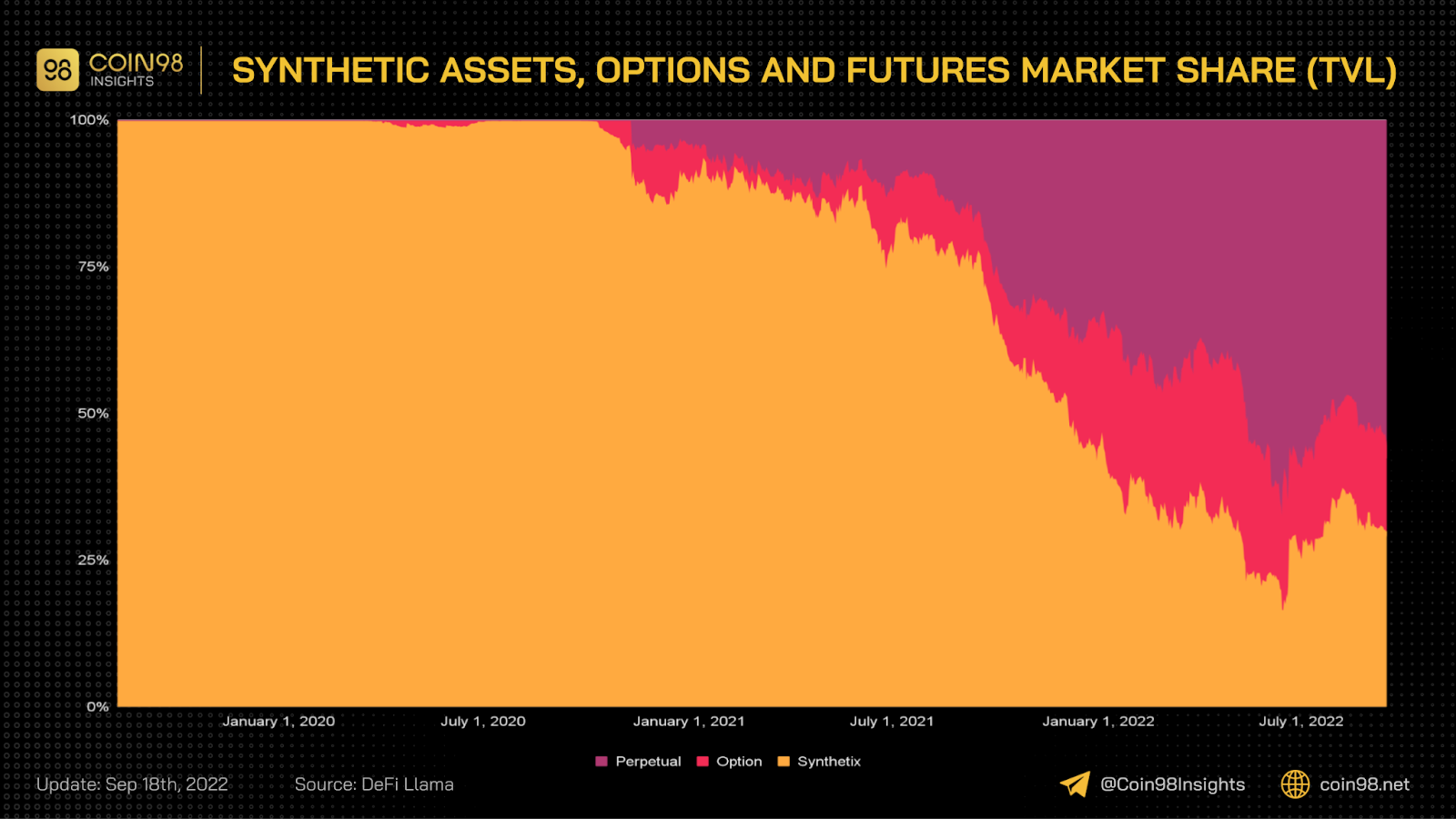

Xét trên sự thay đổi về nhu cầu của thị trường theo thời gian, biểu đồ về thị phần TVL của 3 sản phẩm (futures trading, options và synthetic assets) cho thấy rõ điều này.

Các protocol được sử dụng làm proxy trong bài khi phân tích thị phần theo dòng thời gian phát triển của 3 sản phẩm options, synthetic assets và futures trading là:

- Synthetic assets: Synthetix

- Options: Dopex, Opyn, Hegic, Ribbon, Thetanuts, Friktion và Katana

- Futures trading: dYdX, Perpetual Protocol và GMX

Theo đó, synthetic assets là nền tảng hình thành sớm nhất trong mảng derivatives, tiếp theo đó là Options với sự ra đời của Opyn và sau cùng là Perpetual Trading.

Có thể thấy rằng, synthetic assets đã gần như độc chiếm thị trường phái sinh trong một khoảng thời gian dài cho đến khoảng thời gian nửa cuối năm 2021, khi các chương trình liquidity mining của dYdX được triển khai cùng với sự nhen nhóm xuất hiện của các dự án options.

Cho tới nay, futures trading là sản phẩm được thị trường đón nhận và có thị phần trong xu hướng tăng, trong khi hai sản phẩm còn lại đã không còn ở "thời kỳ hoàng kim".

Bên cạnh ba sản phẩm phục vụ nhu cầu trading kể trên, liquid staking hiện tại cũng đã trải qua giai đoạn bùng nổ và vẫn chưa có dấu hiệu tăng trưởng trở lại.

Giải pháp liquid staking được phát triển kể từ khi Ethereum cho phép người dùng stake ETH để phục vụ cho quá trình chuyển đổi qua PoS blockchain. Khi đó, liquid staking ra đời để giải quyết bài toán thanh khoản cho những người có nhu cầu.

Cho đến thời điểm hiện tại, việc nhà đầu tư nhận ra những rủi ro nhất định tồn tại trong mô hình hoạt động (như đã đề cập bên trên), cộng thêm yếu tố bất định do bối cảnh của thị trường, khiến sản phẩm liquid staking không còn đón nhận dòng tiền đổ vào đều đặn nữa.

Tình hình hoạt động của các nền tảng phái sinh

TVL suy giảm, không có dòng tiền mới

Trước những biến cố như nền kinh tế suy thoái, FED tăng lãi suất, thiếu hụt thanh khoản, các sự kiện domino như Terra hay Celsius thì TVL của các sản phẩm phái sinh cũng có sự sụt giảm theo đà chung.

1. Các sản phẩm về trading (futures, options, synthetic assets)

Xét trên sự tăng trưởng về TVL, hiện nay cả 3 sản phẩm này đều chứng kiến sự sụt giảm. Tuy nhiên, Futures Trading là sản phẩm có mức giảm thấp hơn Options và Synthetic assets.

Cụ thể tính mức TVL ATH, Synthetic assets và Options đã lần lượt giảm 84.7% và 83.4% trong khi Futures Trading giảm 38.2%.

Khi xét theo mức thị phần TVL, Futures Trading hiện nay đang chiếm 57.6% tổng TVL của cả 3 sản phẩm.

Nhìn chung, Futures Trading hiện tại là sản phẩm cho thấy nhu cầu của thị trường. Đối với synthetic assets, các nền tảng này gặp khó khăn trong việc phổ biến rộng rãi ứng dụng của các tài sản tổng hợp hay gặp các vấn đề liên quan đến pháp lý.

Đối với Options, như đã đề cập bên trên, đây là sản phẩm khó tiếp cận với retailers (nhà bán lẻ) do tính phức tạp và sự cạnh tranh với Futures Trading.

2. Đối với liquid staking

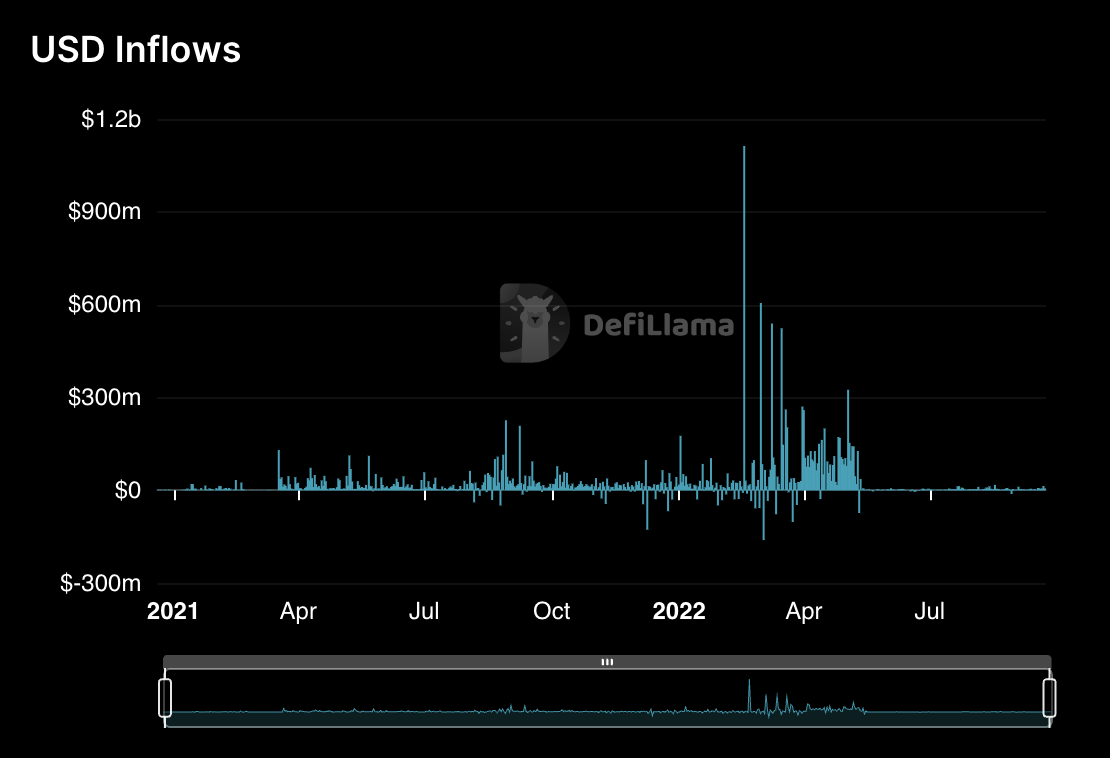

Sự đi xuống của sản phẩm liquid staking được thể hiện qua số liệu về dòng tiền.

Dòng tiền đổ vào Lido Finance hiện đã giảm rất nhiều so với trước đây. Với vị thế là protocol có TVL lớn nhất trong mảng liquid staking của Lido, có thể thấy dòng tiền đổ vào mảng này hiện nay không nhiều.

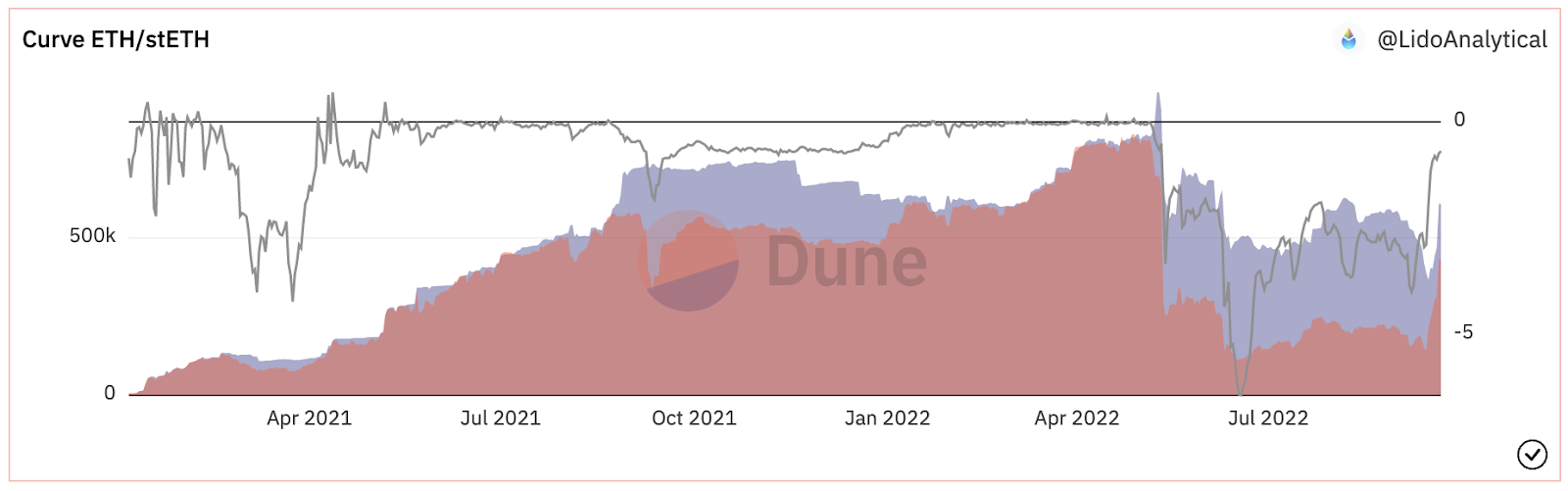

Đối với thanh khoản của stETH, pool lớn nhất hiện tại ở trên Curve cho thấy sự mất cân bằng trong thanh khoản.

Cụ thể số lượng stETH và ETH trong pool lần lượt là 444,803 và 304,984 (cập nhật ngày 18/9). Tuy cặp này đã cân bằng trở lại nhưng vào khoảng thời gian từ tháng 5 - tháng 9, số lượng stETH trong pool luôn gấp 2-3 lần so với ETH.

Tóm lại, đối với liquid staking, thông qua proxy là Lido ta có thể thấy:

- Đang không có dòng tiền mới tham gia staking, việc này gây ảnh hưởng tới tăng trưởng thu nhập của Lido trong tương lai.

- Tuy nhiên, TVL hiện tại của Lido (tính theo ETH) vẫn được duy trì, do đó thu nhập từ staking reward của Lido vẫn đều đặn.

- Thanh khoản trong pool stETH-ETH trên Curve bị mất cân bằng cho thấy nhu cầu sở hữu stETH suy giảm và các nhà đầu tư đang không kỳ vọng tích cực về giá của ETH.

Không có khởi sắc trong khối lượng giao dịch

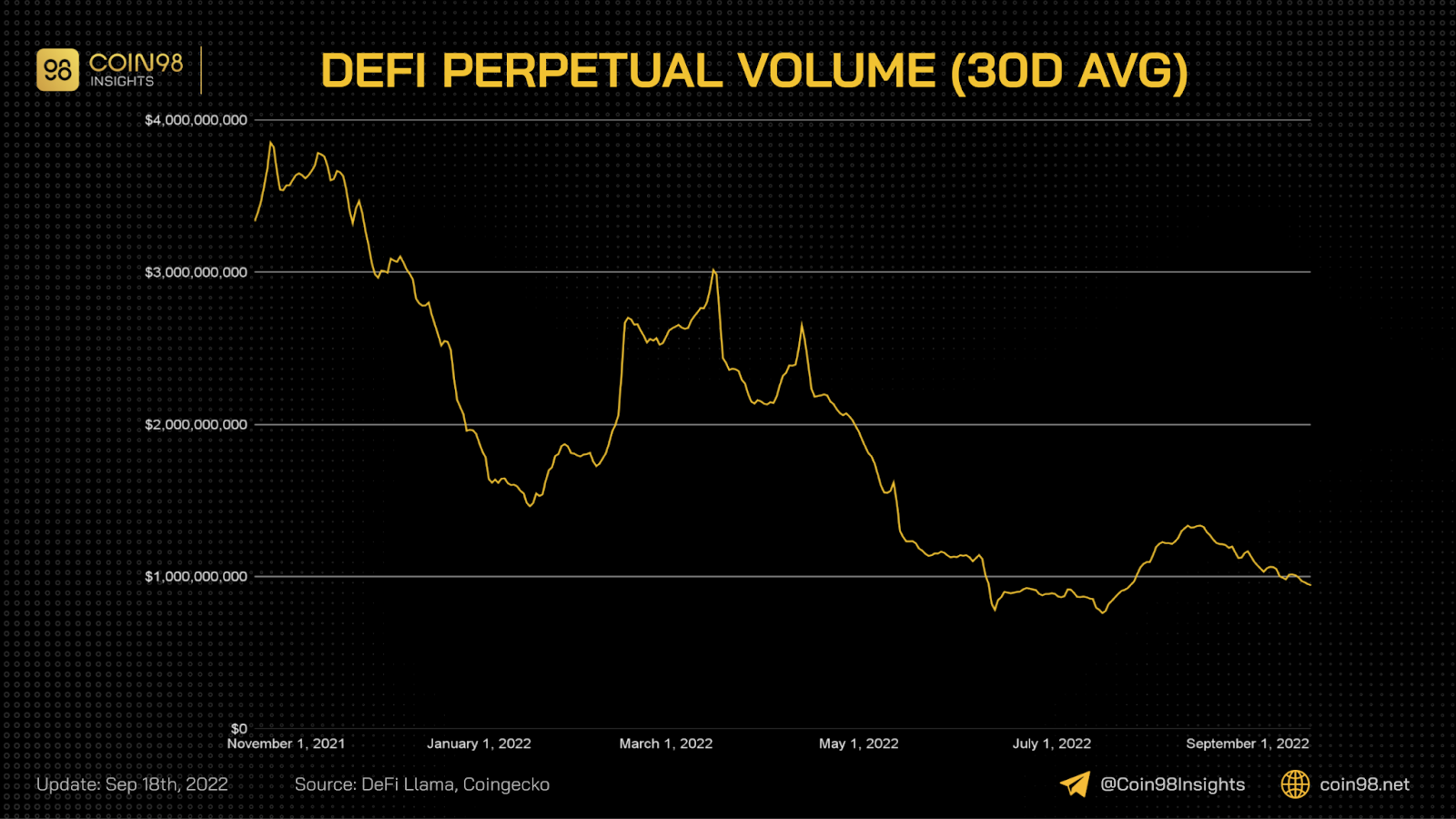

Số liệu về volume giao dịch trung bình 30 ngày của Perpetual Protoco, dYdX và Synthetix cho thấy chiều hướng đi xuống, từ mốc gần 4 tỷ USD khối lượng giao dịch một ngày xuống còn dưới 1 tỷ USD.

dYdX đóng góp chủ yếu vào tổng khối lượng giao dịch của cả 3 dự án với tỉ lệ bình quân 96%.

GMX là một dự án Futures Trading nổi bật trong thời gian gần đây với narrative "Real yield", nhưng khối lượng giao dịch của họ vẫn khá khiêm tốn khi so với dYdX.

Các trader trên GMX chỉ thực hiện trung bình 20 triệu USD volume giao dịch một ngày - con số khá nhỏ khi so sánh với dYdX với khối lượng lên tới hàng tỷ USD.

Một điểm tích cực có thể thấy được ở GMX đó là xu hướng giao dịch vẫn đang đi ngang và chưa có dấu hiệu sụt giảm nghiêm trọng.

Một protocol khác cũng được đề cập nhiều khi nói về narrative “Real yield” là Synthetix. Kể từ khi ra mắt sản phẩm futures và atomic swap (giải pháp mang lại lợi ích về slippage và tránh front-run), dự án đã có sự bùng nổ về khối lượng giao dịch.

Số liệu về khối lượng giao dịch trên Synthetix cho thấy kể từ khi triển khai atomic swap đang chiếm phần lớn.

Khi nhìn vào số liệu về TVL và khối lượng giao dịch, có thể thấy tuy tổng quan mảng derivatives vẫn khá tiêu cực do tác động từ thị trường chung, lại có một vài dự án với những cách tiếp cận và sản phẩm mới nổi bật tạo ra dấu ấn riêng.

Tình hình doanh thu

Doanh thu là yếu tố rất quan trọng của bất kỳ protocol nào. Đặc biệt trong thời điểm downtrend, dự án nào có thể duy trì nguồn doanh thu tốt sẽ có nền tảng để bật tăng mạnh khi gặp môi trường thuận lợi.

Tìm hiểu thêm: Tổng quan tình hình doanh thu các dự án DeFi trong 2022

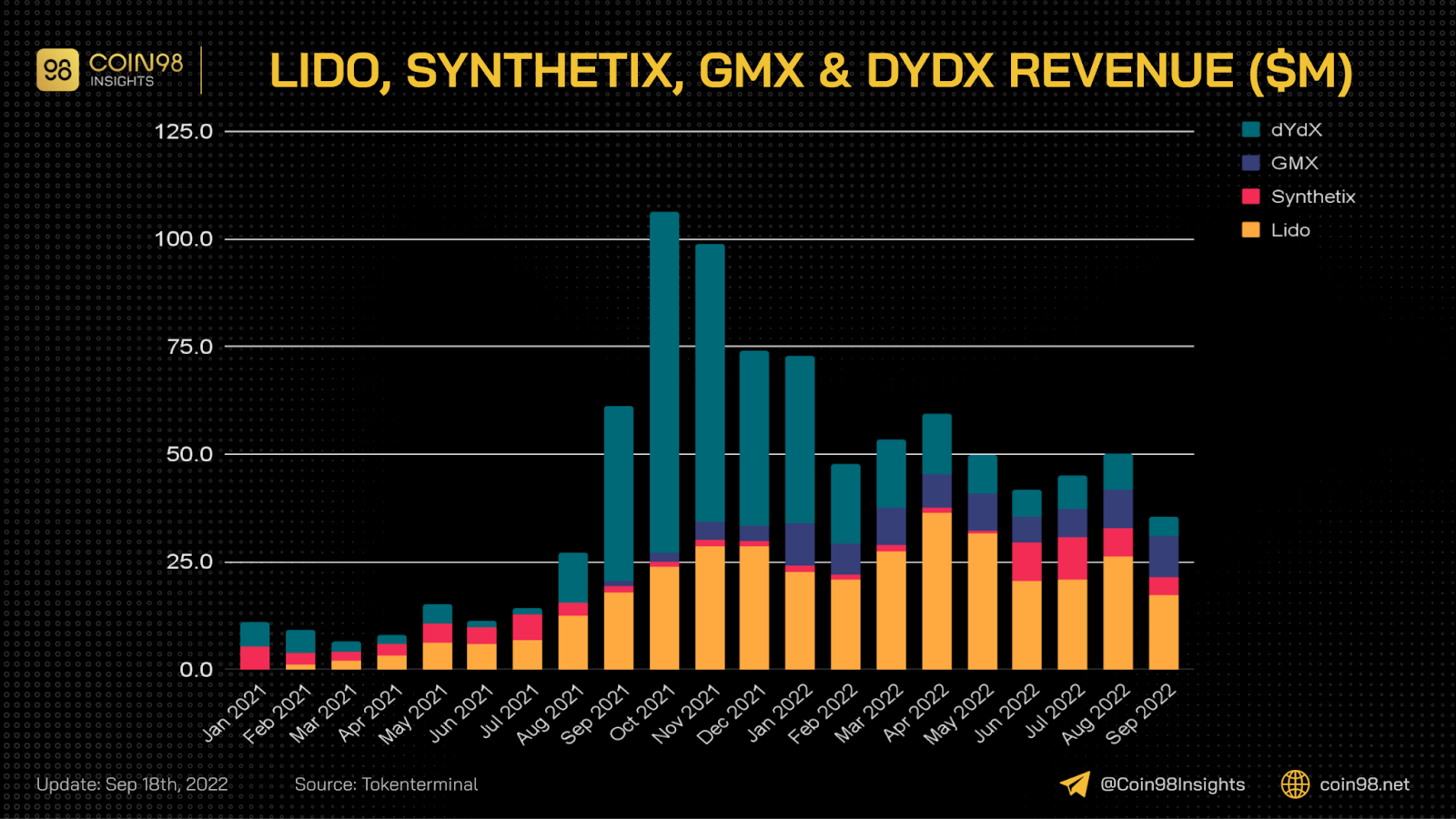

Tổng doanh thu của một số dự án nổi bật có sự sụt giảm tính từ mức ATH ghi nhận trong tháng 10/2021.

Nguyên nhân chính là do chương trình liquidity mining của dự án dYdX hết dần. Tuy nhiên, mặc dù thị trường không thuận lợi nhưng kể từ đầu năm tới nay, các dự án derivatives vẫn tạo ra doanh thu đều đặn đi ngang trong năm 2022.

Doanh thu của Lido duy trì ổn định và chiếm tỉ trọng cao trên tổng số các dự án kể trên trong năm 2022 (trung bình chiếm 50%).

Một số nền tảng có sự tăng trưởng khối lượng giao dịch (Synthetix và GMX) cũng chứng kiến mức tăng trưởng doanh thu khá tốt.

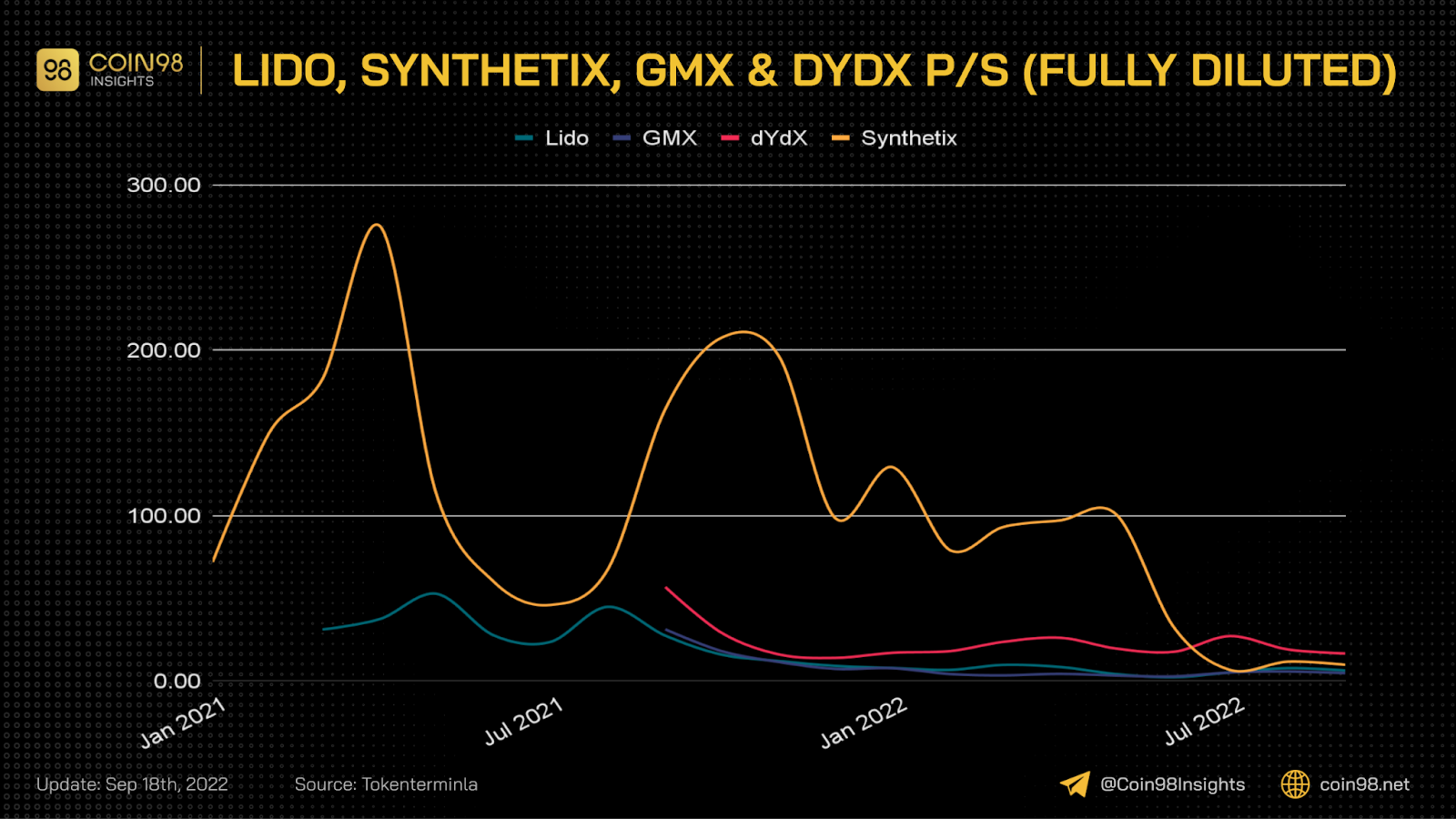

Về định giá, chỉ số P/S (Fully diluted value) cho thấy Synthetix và dYdX có mức định giá token cao hơn so với Lido và GMX.

Tuy nhiên, sau khi có đột phá về doanh thu trong tháng 6 cùng với sự đi xuống (về giá) của toàn bộ thị trường crypto, với sản phẩm atomic swap chỉ số P/S của Synthetix đã giảm xuống dưới 10.

Như vậy, tại thời điểm hiện tại, dYdX dù là dự án Futures Trading có khối lượng giao dịch chiếm phần lớn nhưng lại có mức định giá tương đối cao (P/S= 16.71, thời điểm tháng 9/2022). Điều này chứng tỏ mô hình orderbook áp dụng cho Futures Trading đang không mang lại nhiều nguồn thu (khi so sánh với liquidity pools).

Đối với Synthetix, dự án có mức doanh thu tăng từ tháng 6/2022 cùng với mức định giá hợp lý hơn (P/S giảm). Nhưng mức doanh thu tăng lên phần nhiều đến từ atomic swap, thống kê doanh thu 365 ngày cho thấy giao dịch từ perpetual tạo ra 17 triệu USD phí (nguồn: dune analytics), chiếm khoảng 41.9% trong số 40.53 triệu USD doanh thu của toàn bộ nền tảng (nguồn: Tokenterminal).

Nguồn doanh thu chính của Synthetix được tạo ra bởi 2 sản phẩm Futures Trading và atomic swap. Do đó có thể thấy Synthetix đã có thay đổi về cách tiếp cận và ứng dụng sản phẩm để phù hợp với nhu cầu của thị trường (hướng đi theo chiều ngang đánh vào việc mở rộng độ phủ của synths với các tài sản khác đang tạm thời không phát triển).

Xu hướng phát triển của các nền tảng phái sinh

Sửa đổi để phù hợp hơn với nhu cầu thị trường

1. Đối với synthetic assets

Như đã đề cập ở trên, các synthetic assets hiện nay của Synthetix bị hạn chế mở rộng theo chiều ngang (mint nhiều synths thuộc các lớp tài sản khác nhau) do các nguyên nhân từ phía nhu cầu thị trường, các vấn đề pháp lý…

Vì vậy, Synthetix đã có nước đi phát triển theo chiều sâu khi thiết kế các sản phẩm:

- Đảm bảo trượt giá thấp khi giao dịch futures và spot ứng dụng synthetic assets.

- Tích hợp với các nền tảng aggregator như 1inch để tăng tính ứng dụng và độ phủ của sản phẩm.

Các nước đi đó dường như phù hợp với nhu cầu thị trường (thể hiện qua số liệu về khối lượng giao dịch và doanh thu).

2. Các sản phẩm trading (futures & options)

Ở các dự án futures, xu hướng thay đổi để phù hợp hơn với điều kiện thị trường không được thể hiện quá rõ ràng. Điều này chỉ được chứng minh ở Perpetual Protocol khi họ cải tiến mô hình hoạt động của vAMM sang dựa trên nền tảng Uniswap v3.

Điều này mang lại hiệu quả cho Perpetual Protocol trên hai khía cạnh:

- Cải thiện slippage khi giao dịch (cơ chế thanh khoản tập trung).

- Ít chịu rủi ro thất thoát insurance fund hơn.

- Tạo ra cơ hội để các dự án khác xây dựng trên đó.

Tuy nhiên, Perpetual Protocol hiện nay lại không thể cạnh tranh với các nền tảng khác do sự phức tạp trong mô hình hoạt động (cho cả dự án lẫn Liquidity Providers).

3. Liquid staking

Sản phẩm liquid staking tạo được tiếng vang khi sự kiện staking ETH 2.0 diễn ra, hiện tại khi xu hướng Multichain rất rõ ràng, các dự án liquid staking cũng đã bắt đầu hỗ trợ nhiều chain khác nhau.

Ưu điểm là các dự án này có nguồn doanh thu ổn định, thể hiện quyền lực đối với blockchain hỗ trợ liquid staking, nhưng đổi lại họ phải cân nhắc chọn lựa blockchain phù hợp để đảm bảo thanh khoản cho liquid version staked token của mình.

Phát triển theo chiều sâu thay vì chiều rộng

Không như các mảng khác như Lending, AMM hay Yield Aggregator, các dự án phái sinh cần nhiều nguồn lực để phát triển hơn và phải đảm bảo một tệp người dùng với lượng thanh khoản đủ lớn để hoạt động hiệu quả.

Do đó, các nền tảng phái sinh khó có thể mở rộng theo chiều ngang bằng việc triển khai trên multichain (general smart contract) như các dự án thuộc mảng khác.

Trên thực tế, các dự án phái sinh nổi bật hiện nay trên thị trường như Synthetix, GMX, Dopex, Lido, dYdX… đều đang triển khai chính trên Ethereum hoặc các nền tảng Layer 2 của Ethereum (Optimism, Arbitrum, StarkWare). Đối với dYdX, sau khi đạt những thành công nhất định và có được tệp người dùng, họ đã chuyển qua xây dựng blockchain riêng trên nền tảng Cosmos.

Bên cạnh đó, các sản phẩm phái sinh hiện tại vẫn còn rất nhiều vấn đề cần cải thiện như thanh khoản, trải nghiệm người dùng, quản trị rủi ro cho protocol… Do đó việc phát triển theo chiều sâu là cần thiết.

Vì vậy, nhiều khả năng các dự án về phái sinh vẫn sẽ đi theo hướng tập trung hoàn thiện sản phẩm trên một số hệ sinh thái nhất định như Ethereum và Layer 2.

Cải tiến tokenomics

Một điểm của thị trường crypto vượt trội hơn so với tài chính truyền thống đó là các nhà phát triển có nhiều “đất diễn” hơn trong việc thiết kế các cách thức mang lại giá trị cho nhà đầu tư của mình.

Tokenomics của GMX là một ví dụ cụ thể khi nói về việc sáng tạo trong thiết kế tokenomics. Thông thường các dự án như AMM hay dYdX sẽ tạo ra các chương trình Liquidity mining phát token cho liquidity providers (AMM) hay cho traders (dYdX).

Cách làm này có hướng tiếp cận đơn giản nhưng phần lớn lượng incentives sẽ không được phân bổ đến đúng người và tạo ra lực bán mạnh trên thị trường.

Đối với GMX, token được thiết kế hướng người dùng tới việc mua và nắm giữ lâu dài, họ cũng phân bổ incentives đến đúng người hơn (long-term owners).

Một ví dụ khác có thể đề cập là dYdX, dự án này đã quyết định tự phát triển blockchain riêng để cải thiện tokenomics. Với quyết định này, token DYDX sẽ có thể gia tăng ứng dụng và nhận về nhiều giá trị hơn.

Phương pháp đầu tư đối với sản phẩm phái sinh

Các chiến lược khác ngoài việc buy và hold token

Phái sinh là một mảng tạo ra nhiều doanh thu, do đó ngoài việc đầu tư token của dự án, chúng ta có thể thực hiện nhiều chiến lược kiếm lời khác nhau như arbitrage, yield farming, hưởng lợi từ funding rate…

1. Arbitrage

Khi chúng ta thấy các hệ sinh thái tập trung nhiều vào sản phẩm phái sinh, đặc biệt là futures trading, cơ hội để kinh doanh chênh lệch giá (arbitrage) sẽ diễn ra.

Tìm hiểu thêm: Arbitrage là gì?

Đặc biệt, sự khác biệt về cấu tạo trong mô hình hoạt động sẽ tạo ra chênh lệch về funding rate, slippage và đây là lúc để kiếm lời.

Tuy nhiên, thông thường các giao dịch kinh doanh chênh lệch giá sẽ diễn ra trong khoảng thời gian rất ngắn, và để thực hiện, người dùng cần có các kỹ năng về lập trình cùng các cơ sở hạ tầng phần cứng nhất định. Vì vậy, phương thức này sẽ không phù hợp với số đông.

2. Yield Farming

Việc yield farming nhờ cung cấp thanh khoản để giúp các nền tảng phái sinh hoạt động có thể tồn tại những rủi ro:

- Giá token giảm

- Impermanent loss

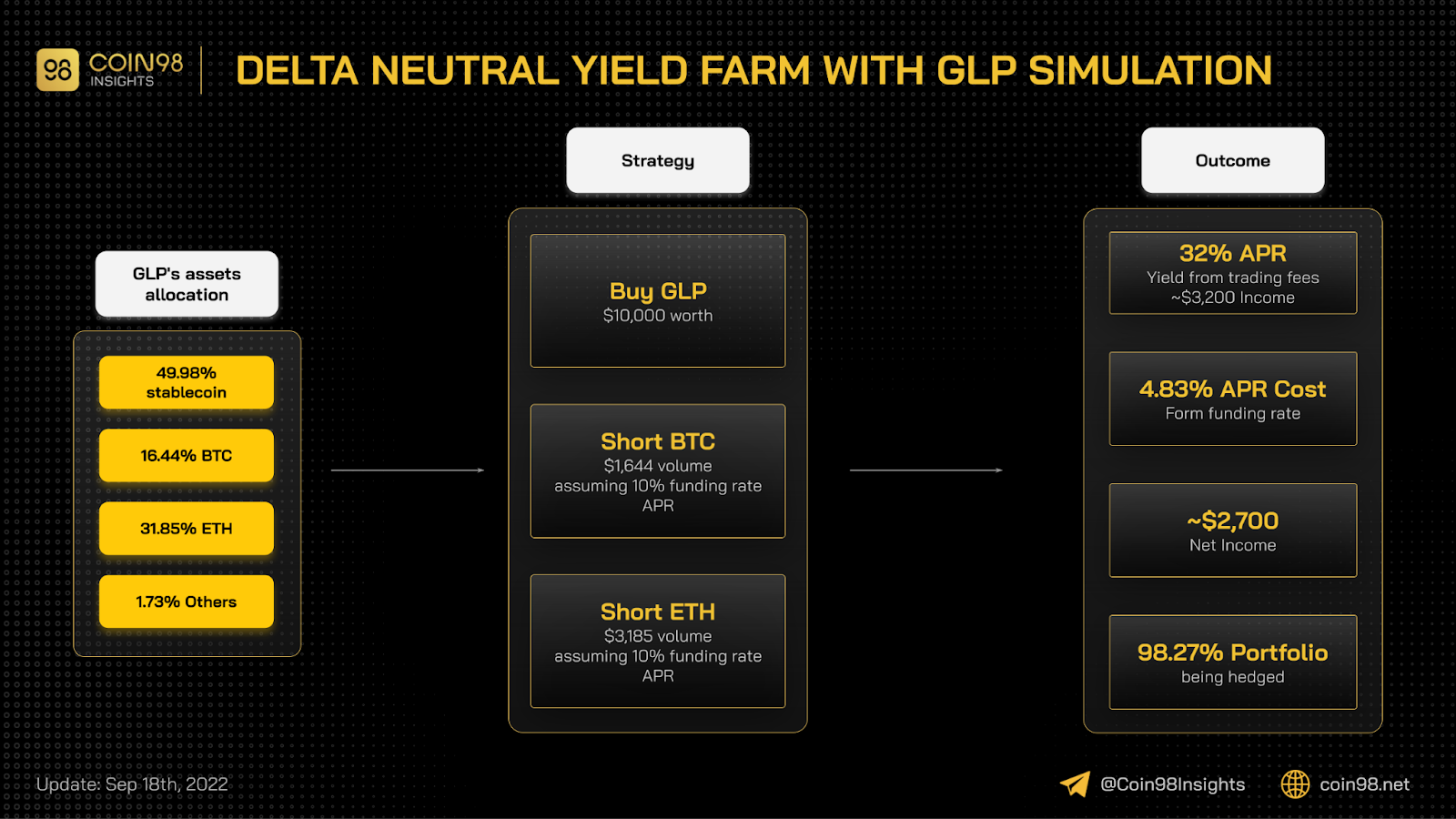

Tuy nhiên, chúng ta có thể áp dụng thêm kỹ thuật delta neutral hedge để hạn chế cũng như loại bỏ các rủi ro này.

Một ví dụ là kỹ thuật delta neutral khi thực hiện yield farming trên GMX với token GLP. Khi nắm giữ token GLP và staking, nhà đầu tư có thể nhận được những nguồn yield đến từ phí giao dịch trên GMX.

Tuy nhiên rủi ro họ sẽ phải chịu là:

- Các token trong rổ GLP giảm giá.

- Các trader thắng sàn giao dịch (gây ra thua lỗ cho liquidity providers là GLP holders).

Rủi ro thứ hai khó có thể hạn chế nhờ kỹ thuật delta neutral nhưng xác suất xảy ra nó khá thấp, còn rủi ro thứ nhất thì hoàn toàn có thể xảy ra.

Ngoài ra, chiến lược này cũng sẽ tạo ra một vài hạn chế như phải sử dụng nhiều vốn hơn, phải kiểm soát vị thế liên tục, có thể bị chi phí funding rate ăn mòn. Bên cạnh đó, người dùng áp dụng phương pháp này sẽ không được hưởng lợi khi token trong rổ GLP tăng giá.

Tổng kết, tuỳ thuộc cách thiết kế và tokenomics của mỗi dự án mà chúng ta sẽ có những phương pháp yield farming khác nhau phù hợp với khẩu vị rủi ro của mỗi người.

Có thể kỳ vọng gì khi đầu tư vào mảng này?

Hiện tại, khối lượng giao dịch của các sàn DEX giao dịch futures chiếm chưa tới 2% khối lượng của các sàn giao dịch tập trung. Do đó tiềm năng tăng trưởng với mảng phái sinh trong DeFi vẫn còn rất lớn.

Nếu có những sản phẩm và chiến lược phát triển hợp lý thì các sản phẩm futures DEX có thể sở hữu mức tăng trưởng ấn tượng về khối lượng giao dịch. Việc này kéo theo dòng yield cũng như giá token tăng trưởng, cũng như gia tăng sự minh bạch đối với thị trường phái sinh.

Tổng kết

Thị trường phái sinh trong crypto là một miếng bánh lớn cho các nhà phát triển, đây là niche có nhu cầu lớn và tạo ra nhiều lợi nhuận cho cả traders, liquidity providers, investors lẫn builders. Tuy nhiên miếng bánh này vẫn đang bị các sàn CEX cạnh tranh gay gắt.

Trải qua 5 năm phát triển, đã có nhiều sản phẩm phái sinh được phát triển trên thị trường nhưng dường như các sản phẩm này vẫn chưa đạt được những thành công nhất định như AMM hay NFTs.

Tuy vậy, có thể thấy trong bối cảnh thị trường gặp khó khăn, nhiều dự án phái sinh có mô hình hoạt động cùng tokenomics hợp lý vẫn tạo ra nhiều doanh thu và mang lại giá trị lớn cho nhà đầu tư của mình.

Do đó, những dự án này vẫn còn tiềm năng phát triển rất lớn và nó là một mảng đáng để chúng ta chú ý tìm cơ hội đầu tư.